Penulis: Merkle3s Capital

Laporan tahunan The Crypto Theses 2026 dari Messari yang dirilis pada bulan Desember 2025 menjadi dasar dari artikel ini. Laporan tersebut memiliki lebih dari seratus ribu kata, dengan durasi baca resmi yang ditandai sekitar 401 menit.

Konten ini didukung oleh Block Analytics Ltd X Merkle 3s Capital. Informasi dalam artikel ini bersifat referensial semata dan tidak boleh dianggap sebagai saran atau ajakan investasi. Kami tidak bertanggung jawab atas akurasi konten, maupun konsekuensi yang timbul dari penggunaannya.

Pendahuluan | Ini adalah tahun dengan suasana paling buruk, namun bukan tahun dengan sistem paling rapuh

Jika hanya melihat indikator suasana hati, pasar kripto pada tahun 2025 hampir dapat dihukum mati.

Pada bulan November 2025, Indeks Ketakutan & Keserakahan Crypto jatuh ke 10, memasuki zona 'ketakutan ekstrem'.

Dalam sejarah, momen ketika emosi jatuh ke tingkat ini bisa dihitung dengan jari:

Pada Maret 2020, likuiditas yang dipicu oleh pandemi global

Pada Mei 2021, likuidasi berantai dengan menggunakan leverage

Pada Mei–Juni 2022, keruntuhan sistemik Luna dan 3AC

2018–2019, pasar bearish tingkat industri

Periode ini memiliki satu kesamaan: industri itu sendiri sedang gagal, masa depan sangat tidak pasti.

Tetapi tahun 2025 tidak memenuhi karakteristik ini.

Tanpa bursa besar yang menyalahgunakan aset pengguna, tanpa proyek ponzi bernilai ratusan miliar dolar yang mendominasi narasi, total nilai pasar tidak jatuh di bawah puncak siklus sebelumnya, ukuran stablecoin justru mencapai rekor tertinggi, dan proses regulasi serta institusionalisasi terus berjalan.

Di 'tingkat fakta', ini bukanlah tahun di mana industri sedang runtuh.

Namun di 'tingkat perasaan', ini mungkin adalah tahun yang paling menyakitkan bagi banyak praktisi, investor, dan pengguna lama.

Mengapa emosi dapat runtuh?

Messari memberikan perbandingan yang sangat mengesankan di awal laporan:

Jika Anda berpartisipasi dalam pengalokasian aset crypto di gedung kantor Wall Street, tahun 2025 mungkin merupakan tahun terbaik sejak Anda memasuki industri ini. Tetapi jika Anda begadang di Telegram dan Discord memantau pasar, mencari Alpha, ini mungkin adalah tahun di mana Anda paling merindukan 'era lama'.

Pasar yang sama, dua pengalaman yang hampir sepenuhnya berlawanan.

Ini bukan fluktuasi emosi yang kebetulan, juga bukan peralihan antara bullish dan bearish yang sederhana,

Tetapi lebih merupakan ketidakcocokan struktural yang lebih dalam:

Pasar sedang mengganti peserta, tetapi sebagian besar orang masih berpartisipasi dalam sistem baru dengan identitas lama.

Ini bukanlah sebuah tinjauan pasar

Artikel ini tidak bermaksud membahas pergerakan harga jangka pendek, juga tidak mencoba menjawab 'apakah akan naik selanjutnya'.

Ini lebih seperti penjelasan struktural:

Mengapa, sementara institusi, modal, dan infrastruktur terus memperkuat,

Mengapa emosi pasar meluncur ke titik terendah dalam sejarah?

Mengapa banyak orang merasa 'mereka memilih jalur yang salah', tetapi sistem itu sendiri tidak gagal?

Messari dalam laporan seratus ribu kata ini memilih untuk memulai kembali dari satu pertanyaan yang sangat mendasar:

Jika aset crypto pada akhirnya adalah 'uang', maka siapa yang berhak diperlakukan sebagai uang?

Memahami ini adalah prasyarat untuk memahami keruntuhan emosi pasar secara menyeluruh di tahun 2025.

Bab Pertama|Mengapa emosi turun ke tingkat yang tidak biasa?

Jika hanya melihat hasil, keruntuhan emosi tahun 2025 hampir 'tidak dapat dipahami'.

Tanpa kegagalan bursa, tanpa keruntuhan kredit sistemik, tanpa kebangkrutan narasi inti, pasar memberikan tanggapan emosional yang mendekati terendah dalam sejarah.

Penilaian yang diberikan oleh Messari sangat langsung: ini adalah contoh ekstrem dari 'emosi dan realitas yang sangat terputus'.

1. Indikator emosi telah memasuki 'rentang anomali sejarah'

Indeks Ketakutan & Keserakahan Crypto jatuh ke 10, bukan sinyal koreksi biasa.

Dalam lebih dari sepuluh tahun terakhir, nilai ini hanya muncul dalam momen yang sangat sedikit, dan setiap kali muncul, disertai dengan krisis industri yang nyata dan mendalam:

Pecahnya sistem keuangan

Runtuhnya rantai kredit

Pasar mulai meragukan 'apakah masa depan ada'

Tetapi pada tahun 2025 tidak ada masalah ini yang muncul.

Tidak ada infrastruktur inti yang gagal, tidak ada aset mainstream yang dilikuidasi hingga nol, dan tidak ada peristiwa sistemik yang cukup untuk mengguncang legitimasi industri.

Dari sudut pandang statistik, pembacaan emosi kali ini tidak cocok dengan template sejarah yang dikenal.

2. Pasar tidak gagal, yang gagal adalah 'pengalaman individu'

Keruntuhan emosi tidak berasal dari pasar itu sendiri, tetapi dari pengalaman subjektif para peserta.

Messari dalam laporan berulang kali menekankan fakta yang terabaikan:

Tahun 2025 adalah tahun di mana pengalaman institusi jauh lebih baik daripada pengalaman ritel.

Bagi institusi, ini adalah lingkungan yang sangat jelas dan bahkan nyaman:

ETF menyediakan saluran pengalokasian dengan gesekan rendah dan risiko rendah

DAT (Digital Asset Treasury) menjadi pembeli jangka panjang yang stabil dan dapat diprediksi

Kerangka regulasi mulai jelas, batas kepatuhan mulai terlihat

Tetapi bagi banyak peserta di bawah struktur lama, tahun ini sangat kejam:

Alpha berkurang signifikan

Narasi perputaran telah gagal

Sebagian besar aset secara jangka panjang kalah dari BTC

Hubungan antara 'tingkat usaha' dan 'hasil' telah sepenuhnya hancur

Pasar tidak menolak orang, hanya mengganti mekanisme penghargaan.

3. 'Tidak menghasilkan uang', disalahartikan sebagai 'industri tidak berfungsi lagi'

Titik pemicu emosional yang sebenarnya bukanlah penurunan harga, tetapi kesenjangan kognitif.

Dalam banyak siklus sebelumnya, asumsi implisit Crypto adalah:

Selama cukup rajin, cukup awal, dan cukup agresif, imbal hasil luar biasa dapat diperoleh.

Tetapi tahun 2025 pertama kalinya secara sistematis mematahkan asumsi ini.

Sebagian besar aset tidak lagi mendapatkan premi karena 'menceritakan kisah'

Pertumbuhan ekosistem L1 tidak lagi otomatis diterjemahkan menjadi imbalan token

Volatilitas tinggi tidak lagi berarti imbal hasil tinggi

Hasilnya adalah, banyak peserta mulai memiliki ilusi:

Jika saya tidak mendapatkan uang, pasti ada masalah di seluruh industri.

Dan kesimpulan Messari justru sebaliknya:

Industri ini semakin mirip dengan sistem keuangan yang matang, bukan mesin yang terus-menerus menghasilkan spekulasi keuntungan.

4. Esensi dari keruntuhan emosi adalah ketidakcocokan identitas

Menggabungkan semua fenomena, jawaban implisit yang diberikan Messari hanya satu:

Keruntuhan emosi tahun 2025 pada dasarnya adalah ketidakcocokan identitas.

Pasar condong ke arah 'pengalokasi aset', 'pemegang jangka panjang', 'peserta institusi'

Tetapi banyak peserta masih ada dengan identitas 'pencari Alpha jangka pendek'

Ketika logika penghargaan sistem berubah, tetapi cara berpartisipasi tidak disesuaikan, emosi pasti akan runtuh terlebih dahulu.

Ini bukan masalah kemampuan individu, tetapi biaya gesekan dari peralihan peran zaman.

Kesimpulan|Emosi tidak memberi tahu kebenaran

Emosi pasar tahun 2025 secara nyata mencerminkan penderitaan peserta, tetapi tidak secara akurat mencerminkan keadaan sistem.

Keruntuhan emosi ≠ Kegagalan industri

Sakit yang meningkat ≠ Nilai yang hilang

Ini hanya menunjukkan satu hal:

Cara berpartisipasi yang lama sedang dengan cepat gagal.

Dan memahami ini adalah prasyarat untuk masuk ke bab berikutnya.

Bab Kedua|Akar sebenarnya dari keruntuhan emosi: sistem moneter sedang gagal

Jika hanya berfokus pada tingkat struktur pasar, keruntuhan emosi tahun 2025 masih belum sepenuhnya terjelaskan.

Masalah yang sebenarnya bukanlah:

Alpha telah berkurang

BTC terlalu kuat

Institusi masuk

Semua ini hanyalah fenomena permukaan.

Penilaian yang diberikan Messari dalam laporan adalah:

Keruntuhan emosi pasar secara esensial berasal dari fakta yang lama diabaikan—sistem moneter kita sendiri terus menerus memberi tekanan kepada para penabung.

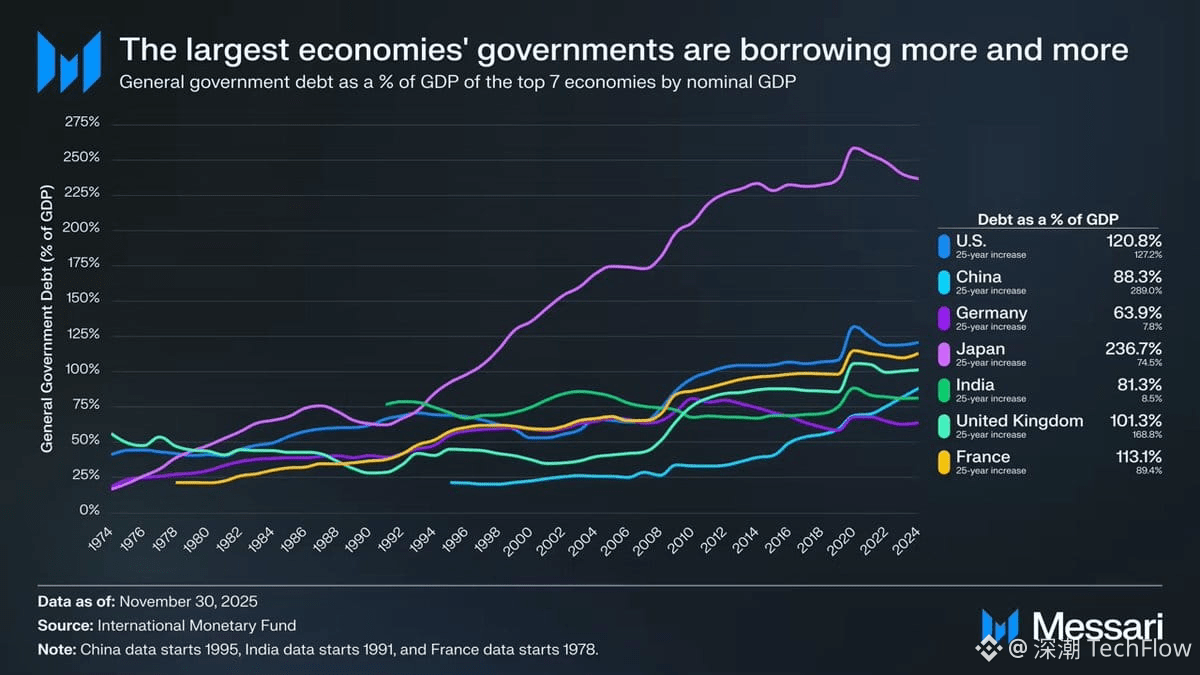

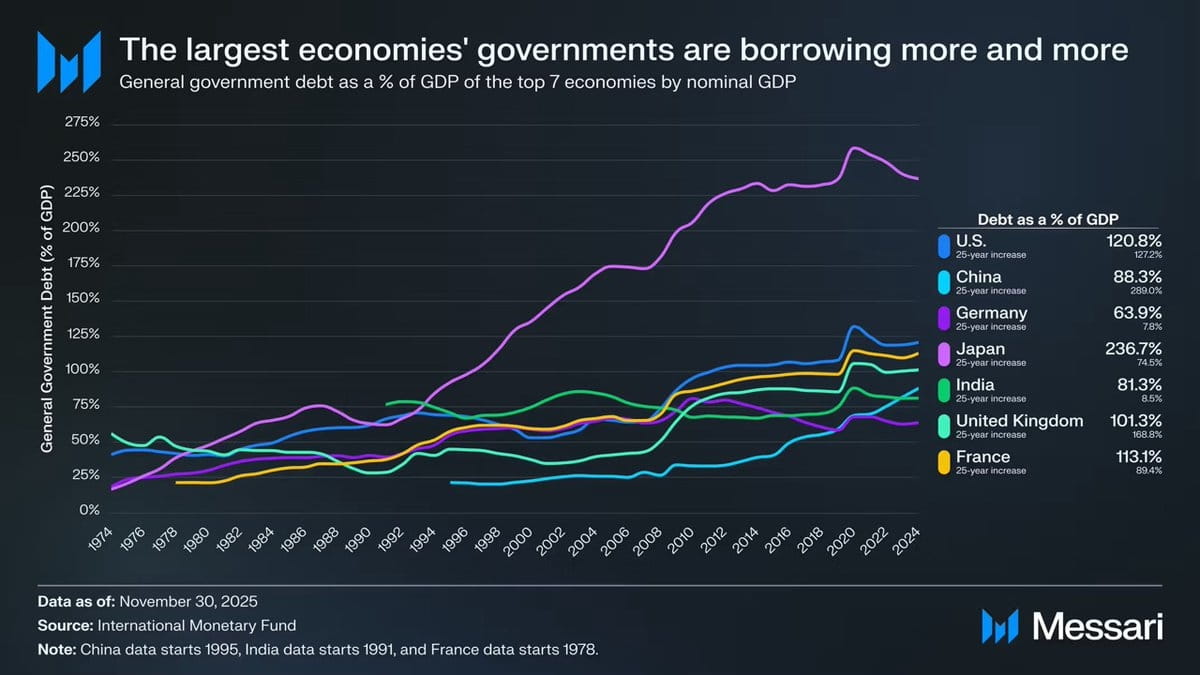

Sebuah grafik yang harus dihadapi: utang pemerintah global yang tidak terkontrol

Grafik ini bukanlah hiasan latar belakang makro, tetapi titik awal logika dari seluruh argumen Cryptomoney.

Selama 50 tahun terakhir, proporsi utang pemerintah dari ekonomi utama global menunjukkan tren kenaikan yang sangat konsisten dan hampir tidak dapat dibalik:

🇺🇸 Amerika Serikat:120.8%

🇯🇵 Jepang:236.7%

🇫🇷 Prancis:113.1%

🇬🇧 Inggris:101.3%

🇨🇳 Tiongkok:88.3%

🇮🇳 India:81.3%

🇩🇪 Jerman:63.9%

Ini bukan hasil dari kegagalan pemerintahan suatu negara, tetapi adalah hasil bersama yang melintasi institusi, struktur politik, dan tahap perkembangan.

Baik di negara demokratis, negara otoriter, maupun ekonomi maju dan pasar berkembang, utang pemerintah terus-menerus mengalahkan pertumbuhan ekonomi.

Grafik ini sebenarnya menunjukkan bukan 'utang tinggi', tetapi 'tabungan dikorbankan secara sistematis'

Ketika utang pemerintah tumbuh lebih cepat dari output ekonomi dalam jangka panjang, sistem hanya dapat mempertahankan stabilitas melalui tiga cara:

Inflasi

Suku bunga riil yang rendah secara berkepanjangan

Penekanan finansial (pengendalian modal, batas penarikan, intervensi regulasi)

Terlepas dari jalur yang diambil, biaya akhirnya akan ditanggung oleh kelompok yang sama:

Para penabung.

Messari dalam laporan menggunakan kalimat yang sangat terukur, tetapi berat:

Ketika utang tumbuh lebih cepat daripada output ekonomi, biayanya paling berat bagi para penabung.

Terjemahannya adalah:

Ketika utang mengalahkan pertumbuhan, tabungan pasti akan menjadi pihak yang dikorbankan.

Mengapa emosi akan runtuh secara terpusat pada tahun 2025?

Karena tahun 2025 adalah tahun di mana semakin banyak peserta pertama kali menyadari hal ini dengan jelas.

Sebelum ini:

“Inflasi hanya sementara”

“Uang tunai selalu aman”

“Dalam jangka panjang, mata uang fiat stabil”

Dan kenyataan terus-menerus membantah asumsi-asumsi ini.

Ketika orang menyadari:

Bekerja keras ≠ Mempertahankan kekayaan

Perilaku menabung itu sendiri terus menyusut

Kesulitan alokasi aset meningkat secara signifikan

Keruntuhan emosi tidak berasal dari Crypto, tetapi dari guncangan kepercayaan pada seluruh sistem keuangan.

Crypto hanyalah tempat di mana guncangan ini pertama kali dirasakan.

Makna Cryptomoney tidak terletak pada 'imbal hasil yang lebih tinggi'

Ini juga merupakan poin yang Messari berulang kali tekankan, tetapi sangat mudah disalahartikan.

Cryptomoney tidak ada untuk berjanji imbalan yang lebih tinggi.

Nilai inti terletak pada:

Aturannya dapat diprediksi

Kebijakan moneter tidak dapat diubah sembarangan oleh satu lembaga

Aset dapat disimpan sendiri

Nilai dapat dipindahkan secara lintas batas tanpa izin

Dengan kata lain, ia tidak menawarkan 'alat untuk menghasilkan uang', tetapi:

Dalam dunia dengan utang tinggi dan kepastian rendah, memberi kembali individu pilihan mata uang.

Keruntuhan emosi sebenarnya adalah suatu 'kejelasan'

Ketika Anda menggabungkan grafik utang ini dengan emosi pasar tahun 2025, Anda akan menemukan kesimpulan yang berlawanan dengan intuisi:

Emosi yang sangat pesimis tidak berarti kegagalan industri, tetapi berarti semakin banyak orang mulai menyadari bahwa masalah sistem lama itu nyata.

Masalah Crypto tidak pernah “tidak berguna.”

Masalah yang sebenarnya adalah: ia tidak lagi menciptakan imbal hasil yang mudah bagi semua orang.

Kesimpulan|Dari emosi, ke struktur, hingga mata uang itu sendiri

Bab ini menyelesaikan masalah mendasar:

Mengapa tanpa keruntuhan sistemik, emosi pasar justru jatuh ke titik terendah dalam sejarah?

Jawabannya tidak terletak pada grafik K, tetapi pada struktur mata uang.

Keruntuhan emosi adalah permukaan

Patah paradigma adalah proses

Ketidakseimbangan sistem moneter adalah akar masalah

Dan inilah alasan Messari memilih untuk memulai laporan ini dari 'uang' alih-alih dari 'aplikasi'.

Bab Ketiga|Mengapa hanya BTC dianggap sebagai 'uang yang sebenarnya'

Jika Anda membaca sampai di sini, sudah sangat mudah untuk menimbulkan satu pertanyaan:

Jika masalahnya terletak pada sistem moneter, mengapa jawabannya adalah BTC, bukan yang lain?

Penilaian yang diberikan oleh Messari dalam laporan ini sangat jelas:

BTC tidak lagi berada dalam dimensi kompetisi yang sama dengan aset Crypto lainnya.

1. Uang bukan masalah teknis, tetapi masalah konsensus

Ini adalah kunci pertama untuk memahami BTC.

Messari dalam teks asli berulang kali menekankan fakta yang mudah diabaikan oleh insinyur:

Uang adalah konsensus sosial, bukan masalah optimalisasi teknis.

Dengan kata lain:

Uang bukanlah 'siapa yang lebih cepat'

Bukan 'siapa yang lebih murah'

Juga bukan 'siapa yang lebih banyak berfungsi'

Tetapi siapa yang diperlakukan sebagai penyimpan nilai secara jangka panjang dan stabil.

Dari sudut pandang ini, kemenangan Bitcoin tidaklah misterius.

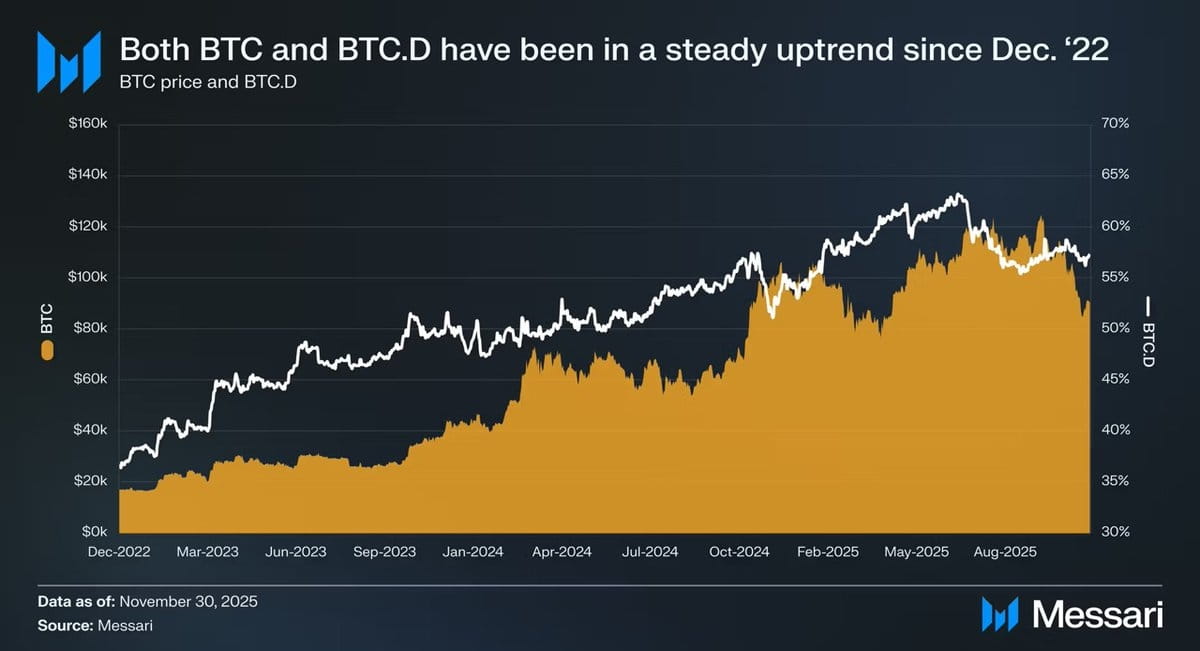

2. Tiga tahun data telah menuliskan jawaban di wajahnya

Dari 1 Desember 2022 hingga November 2025:

BTC naik 429%

Nilai pasar dari $318 miliar → $1.81 triliun

Peringkat aset global masuk sepuluh besar

Dan yang lebih penting adalah kinerja relatif:

BTC.D dari 36.6% → 57.3%

Dalam siklus di mana 'secara teori seharusnya ada lonjakan altcoin', dana justru terus mengalir kembali ke BTC

Ini bukan hasil kebetulan dari satu siklus pasar, ini adalah pasar yang sedang mengklasifikasikan kembali aset.

3. ETF dan DAT, pada dasarnya sedang dalam 'konsensus institusional'

Penilaian Messari terhadap ETF sangat hati-hati, tetapi kesimpulannya sangat berat.

Bitcoin ETF tidak sesederhana 'pembelian baru', yang sebenarnya diubah adalah:

Siapa yang membeli + Mengapa membeli + Berapa lama bisa bertahan

ETF mengubah BTC menjadi aset yang patuh

DAT mengubah BTC menjadi bagian dari neraca perusahaan

Cadangan negara meningkatkan BTC ke level 'aset strategis'

Ketika BTC dipegang oleh peran-peran ini, ia tidak lagi:

“Aset berisiko dengan volatilitas tinggi yang dapat dibuang kapan saja”

Tetapi:

Aset mata uang yang harus dimiliki dalam jangka panjang, tidak boleh membuat kesalahan dengan mudah

Uang, ketika diperlakukan seperti ini, sangat sulit untuk kembali.

4. Mengapa BTC semakin 'membosankan', semakin mirip uang

Ini mungkin adalah salah satu hal paling berlawanan dengan intuisi di tahun 2025.

BTC tidak memiliki aplikasi

Tidak ada perputaran narasi

Tidak ada cerita ekosistem

Bahkan tidak ada 'hal baru'

Tetapi justru karena itu, ia memenuhi semua karakteristik 'uang':

Tidak bergantung pada janji masa depan

Tidak perlu narasi pertumbuhan

Tidak perlu tim terus-menerus memberikan hasil

Ia hanya perlu tidak membuat kesalahan.

Dan dalam dunia dengan utang tinggi dan kepastian rendah, 'tidak membuat kesalahan' itu sendiri merupakan aset yang langka.

5. BTC kuat, bukan kegagalan pasar

Sakit banyak orang berasal dari satu ilusi:

“BTC kuat, menunjukkan pasar tidak beres.”

Penilaian Messari justru sebaliknya:

Kekuatan BTC adalah pasar yang semakin rasional.

Ketika sistem mulai memberikan penghargaan:

Stabilitas

Kepastian

Kepercayaan jangka panjang

Maka semua strategi yang bergantung pada 'volatilitas tinggi untuk imbal hasil tinggi' akan semakin menyakitkan.

Ini bukan masalah BTC, ini adalah masalah cara berpartisipasi.

Kesimpulan|BTC bukanlah yang menang, ia dipilih

BTC tidak 'mengalahkan' aset lainnya.

Ini hanya di zaman di mana sistem moneter terus gagal, dibuktikan oleh pasar berulang kali:

Aset yang paling tidak perlu dijelaskan

Aset yang paling tidak bergantung pada kepercayaan

Aset yang paling tidak perlu menjanjikan masa depan

Ini bukan hasil dari satu siklus pasar,

Tetapi lebih merupakan pengakuan peran.

Bab Keempat|Ketika pasar hanya membutuhkan satu 'uang', cerita L1 mulai gagal

Setelah mengkonfirmasi bahwa BTC telah dipilih oleh pasar sebagai 'Cryptomoney utama', satu pertanyaan tidak bisa dihindari:

Jika uang sudah memiliki jawabannya, lalu apa yang tersisa untuk Layer 1?

Messari tidak memberikan kesimpulan secara langsung, tetapi setelah membaca bagian ini, satu tren sangat jelas:

Valuasi L1 terpaksa kembali dari 'narasi masa depan' ke 'batasan realitas'.

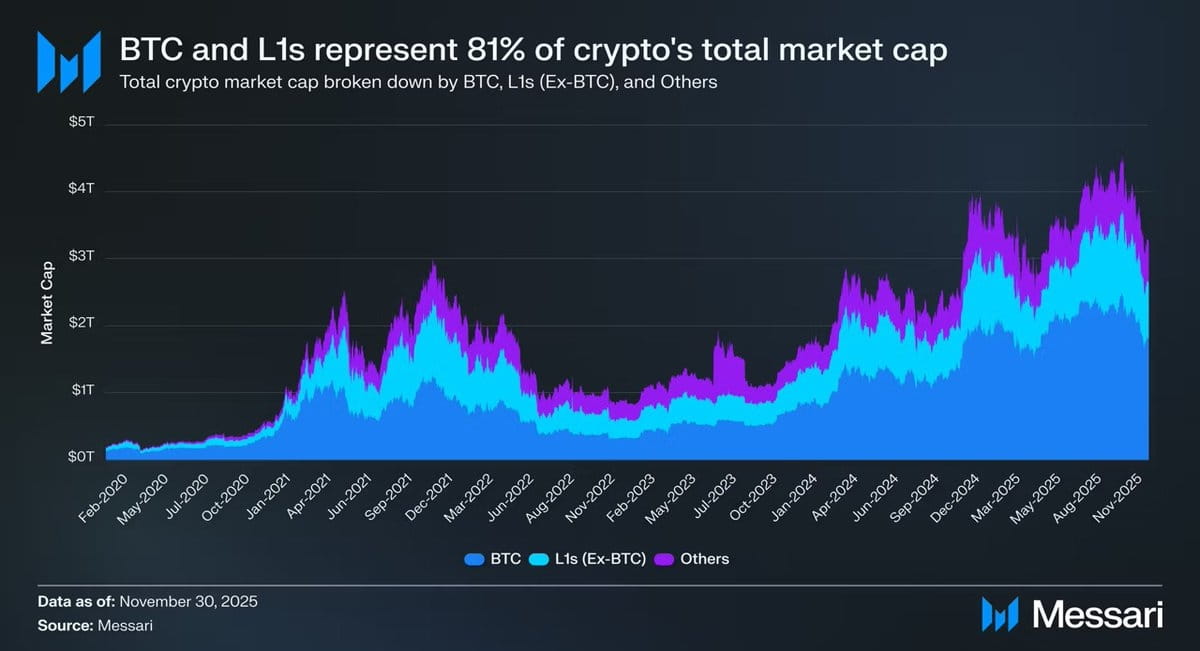

1. Fakta yang kejam tetapi nyata: 81% dari nilai pasar, berada dalam narasi 'uang'

Hingga akhir 2025, seluruh nilai pasar crypto sekitar $3.26T:

BTC:$1.80T

L1 lainnya: sekitar $0.83T

Aset lainnya: kurang dari $0.63T

Secara keseluruhan:

Sekitar 81% dari nilai pasar crypto diperlakukan sebagai 'uang' atau 'potensi uang'.

Apa artinya ini?

Ini berarti valuasi L1 telah lama bukan lagi logika penetapan harga 'platform aplikasi',

Tetapi logika penetapan harga 'apakah itu layak menjadi uang'.

2. Masalahnya adalah: sebagian besar L1, tidak layak

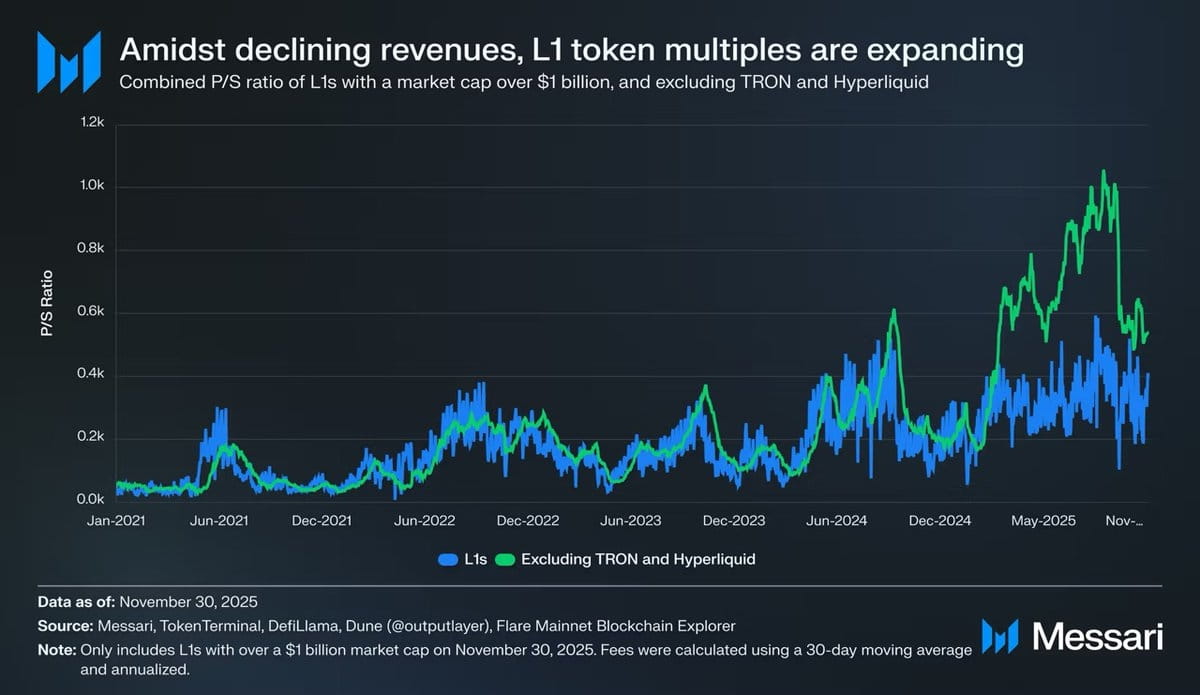

Data yang diberikan oleh Messari sangat langsung dan sangat dingin.

Setelah mengeluarkan kasus luar biasa dengan pendapatan tinggi seperti TRON dan Hyperliquid:

Pendapatan keseluruhan L1 terus menurun

Tetapi kelipatan valuasi justru terus meningkat

Rasio P/S yang disesuaikan adalah sebagai berikut:

2021:40x

2022:212x

2023:137x

2024:205x

2025:536x

Dan pendapatan total L1 selama periode yang sama:

2021:$12.3B

2022:$4.9B

2023:$2.7B

2024:$3.6B

2025 (anual): $1.7B

Ini adalah kesenjangan yang tidak dapat dijelaskan secara wajar oleh 'pertumbuhan masa depan'.

3. L1 tidak 'dinilai terlalu rendah', tetapi 'diklasifikasikan ulang'

Sakit banyak orang berasal dari satu kesalahpahaman:

“Apakah L1 disalahpahami oleh pasar?”

Penilaian Messari justru sebaliknya:

Pasar tidak melakukan kesalahan terhadap L1, tetapi sedang mengurangi 'ruang imajinasi mata uang' mereka.

Jika sebuah aset:

Tidak dapat menyimpan nilai dengan stabil

Tidak dapat dimiliki dalam jangka panjang

Tetapi tidak dapat memberikan aliran kas yang pasti

Jadi akhirnya hanya tersisa satu cara penetapan harga:

Aset berisiko beta tinggi.

4. Contoh Solana sebenarnya sudah menjelaskan segalanya

SOL adalah L1 yang sedikit berhasil mengalahkan BTC pada tahun 2025.

Tetapi Messari menunjukkan fakta yang sangat mematikan:

Data ekosistem SOL tumbuh 20–30 kali

Harga hanya lebih baik dari BTC sekitar 87%

Dengan kata lain:

Untuk mendapatkan 'imbal hasil yang signifikan' di depan BTC, L1 membutuhkan letusan ekosistem tingkat besar.

Ini bukanlah 'tidak berusaha cukup', melainkan fungsi imbalan yang telah ditulis ulang.

5. Ketika BTC menjadi 'uang', beban L1 justru semakin berat

Ini adalah perubahan struktural yang tidak disadari oleh banyak orang.

Sebelum BTC memiliki status mata uang yang jelas:

L1 dapat menceritakan kisah 'masa depan menjadi uang'

Pasar bersedia membayar untuk kemungkinan ini lebih awal

Dan sekarang:

BTC sudah terkonfirmasi

Pasar tidak lagi bersedia membayar premi yang sama untuk 'uang kedua'

Jadi, L1 menghadapi masalah yang lebih sulit:

Jika bukan uang, lalu apa sebenarnya kamu?

Kesimpulan|Masalah L1 bukanlah kompetisi, tetapi penempatan

L1 bukanlah 'kalah dari BTC'.

Mereka kehilangan:

Dalam dimensi mata uang ini

Pasar tidak lagi membutuhkan lebih banyak jawaban

Dan begitu kehilangan perlindungan dari 'narasi mata uang', semua valuasi harus kembali menerima batasan realitas.

Inilah sumber langsung dari keruntuhan emosi banyak peserta pada tahun 2025.