Laporan ini ditulis oleh Tiger Research. BUIDL dari BlackRock telah menjadi aset yang tak terpisahkan dalam ruang aset digital. Namun, pembeli terbesar bukanlah institusi tradisional, melainkan DeFi (keuangan terdesentralisasi).

Ringkasan inti

Makna on-chain BUIDL bukan terletak pada fakta bahwa BlackRock menerbitkan token, tetapi pada Ethena, Ondo, Frax, dan Spark yang menjadikan BUIDL sebagai blok bangunan produk dolar mereka, mengubah dana institusi menjadi aset dasar dalam rantai pasokan DeFi.

Protokol memilih BUIDL bukan untuk imbal hasil, tetapi karena memenuhi tiga syarat: klaim hak hukum yang jelas, komposabilitas on-chain, dan kepatuhan yang sudah ada. Tidak ada aset lain yang dapat menyediakan ketiga hal ini secara bersamaan.

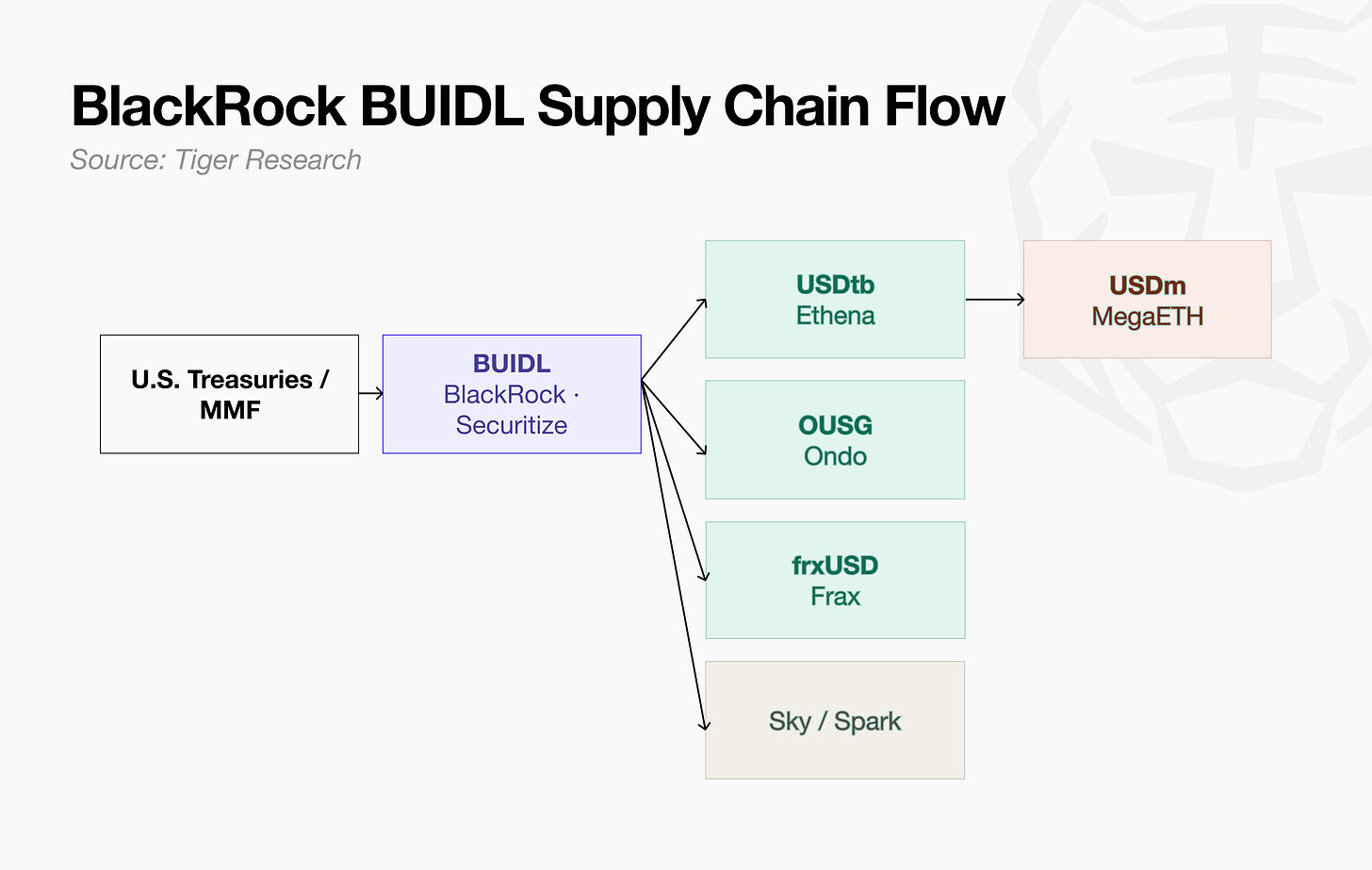

Rantai pasokan tidak berhenti di lapisan pertama. Seiring BUIDL diproses menjadi USDtb, dan lebih lanjut diubah menjadi produk dolar spesifik ekosistem, permintaan untuk aset dasar meningkat dengan munculnya setiap ekosistem baru.

BUIDL mengungkap saluran distribusi aset tokenisasi yang sama sekali baru. Kliennya tidak ditemukan melalui saluran penjualan tradisional, tetapi melalui protokol DeFi—sebuah segmen klien yang tidak ada dalam keuangan tradisional. Jika saluran ini tidak diakui, BUIDL berikutnya tidak akan muncul.

1. Dari produk institusi ke infrastruktur protokol

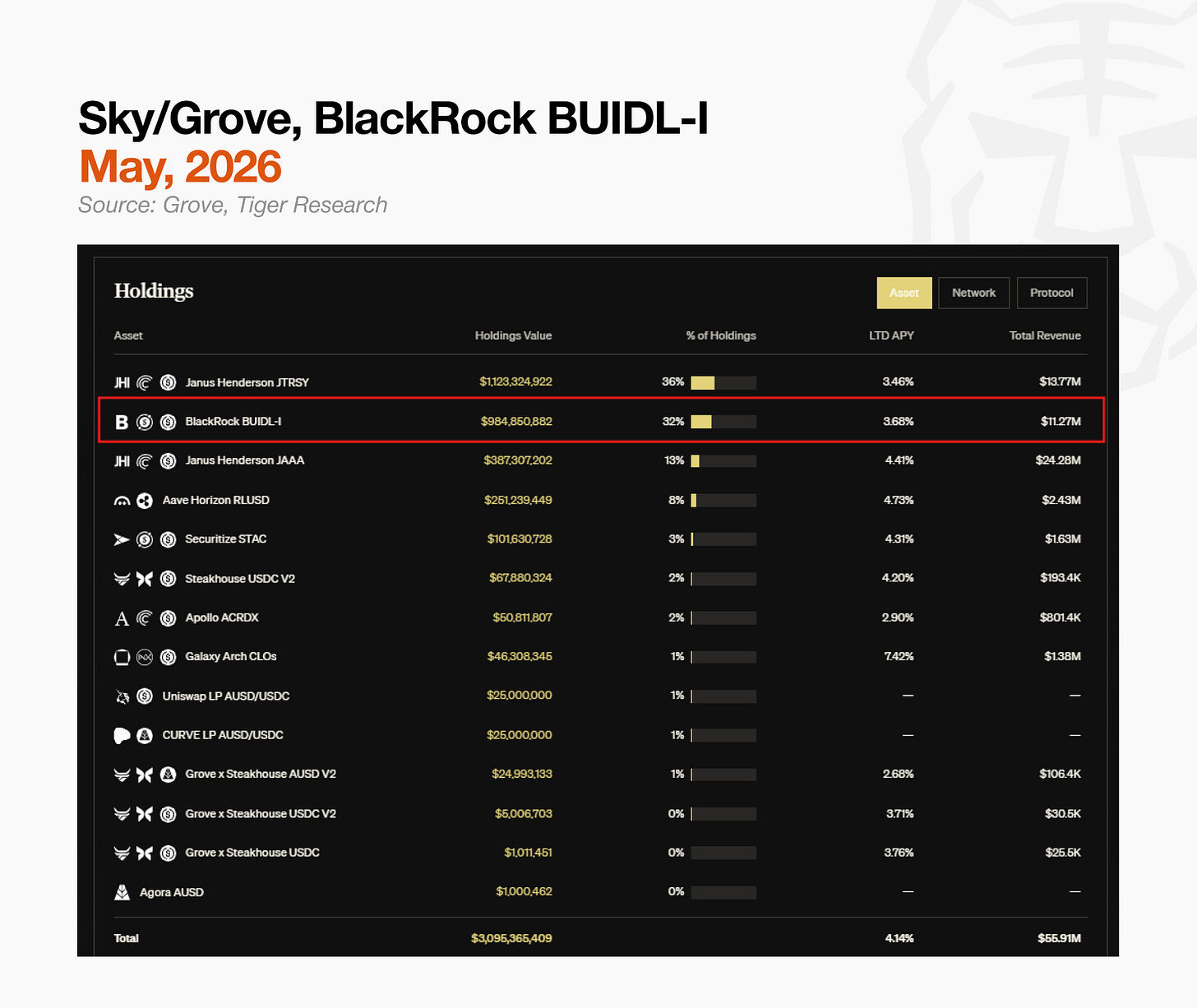

BUIDL awalnya dirancang untuk institusi: memberikan eksposur kas dan obligasi pemerintah AS, terbatas untuk investor yang memenuhi syarat, dengan minimum investasi sebesar 5 juta dolar.

Namun, pelaku pertama adalah protokol DeFi, bukan institusi tradisional. Mereka membeli bukan hanya untuk mendapatkan pendapatan, tetapi berdasarkan tiga alasan berikut:

Kejelasan hukum: Diterbitkan berdasarkan Rule 506(c), hak investor dilindungi oleh hukum sekuritas AS. Protokol dapat menjelaskan atribut aset dan proses penebusan dengan istilah hukum.

Biaya kepatuhan yang lebih rendah: Setelah RUU (GENIUS), desain cadangan menjadi sangat kompleks. BUIDL telah memenuhi standar jaminan tingkat institusi. Beban kepatuhan dapat dialihkan, tanpa perlu dibangun dari nol. Seiring regulasi semakin ketat, keuntungan ini semakin jelas.

Komposabilitas on-chain: Dapat digunakan sebagai cadangan protokol, jaminan bursa, atau dasar produk dolar dalam ekosistem.

Karena pada saat itu tidak ada aset lain yang dapat memenuhi ketiga syarat ini secara bersamaan, BUIDL menjadi aset dasar yang default.

2. Bagaimana protokol DeFi menggunakan BUIDL

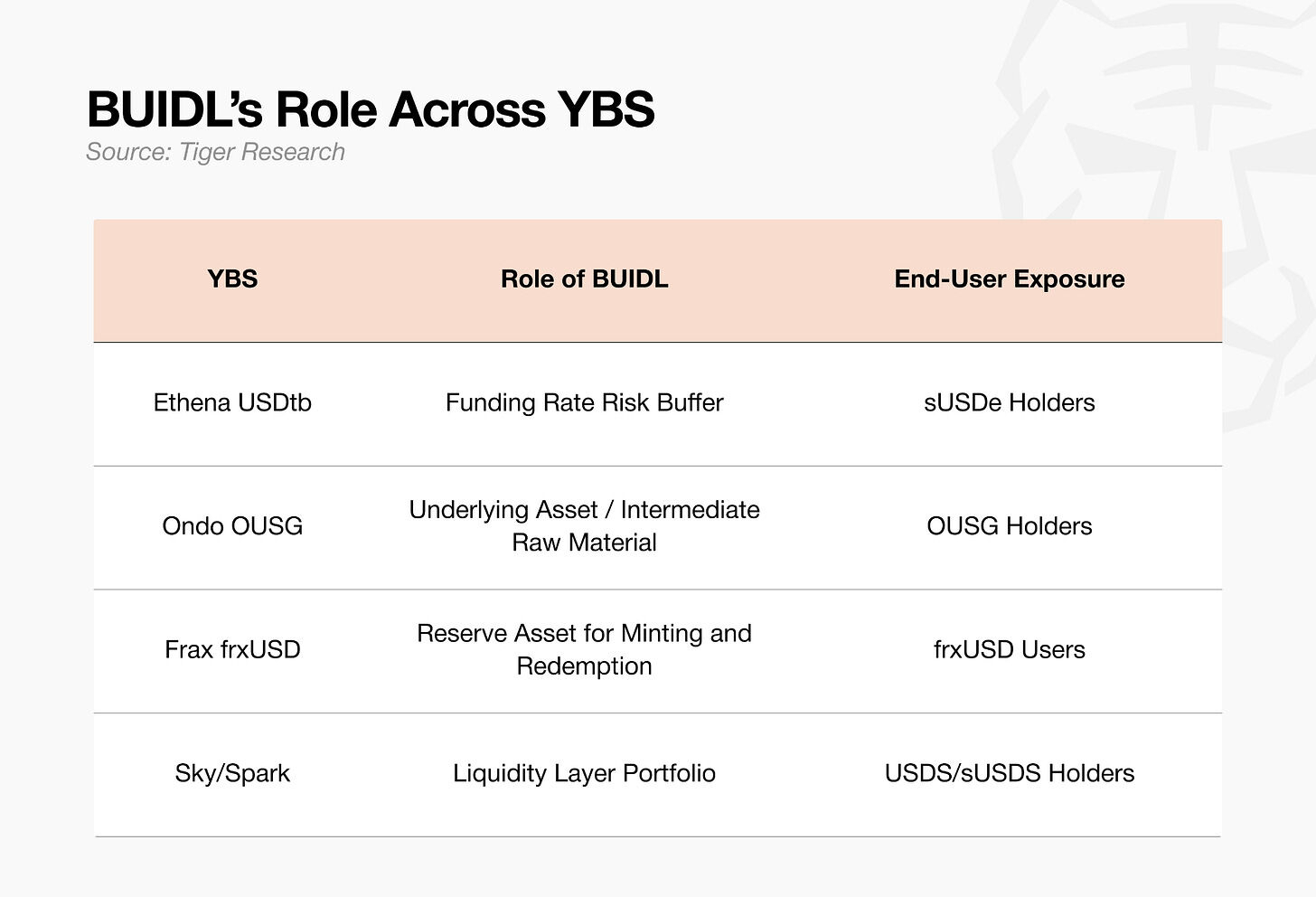

Kuncinya bukan pada fakta bahwa protokol memegang BUIDL, tetapi pada peran spesifik yang dimainkan BUIDL dalam arsitektur berbagai protokol.

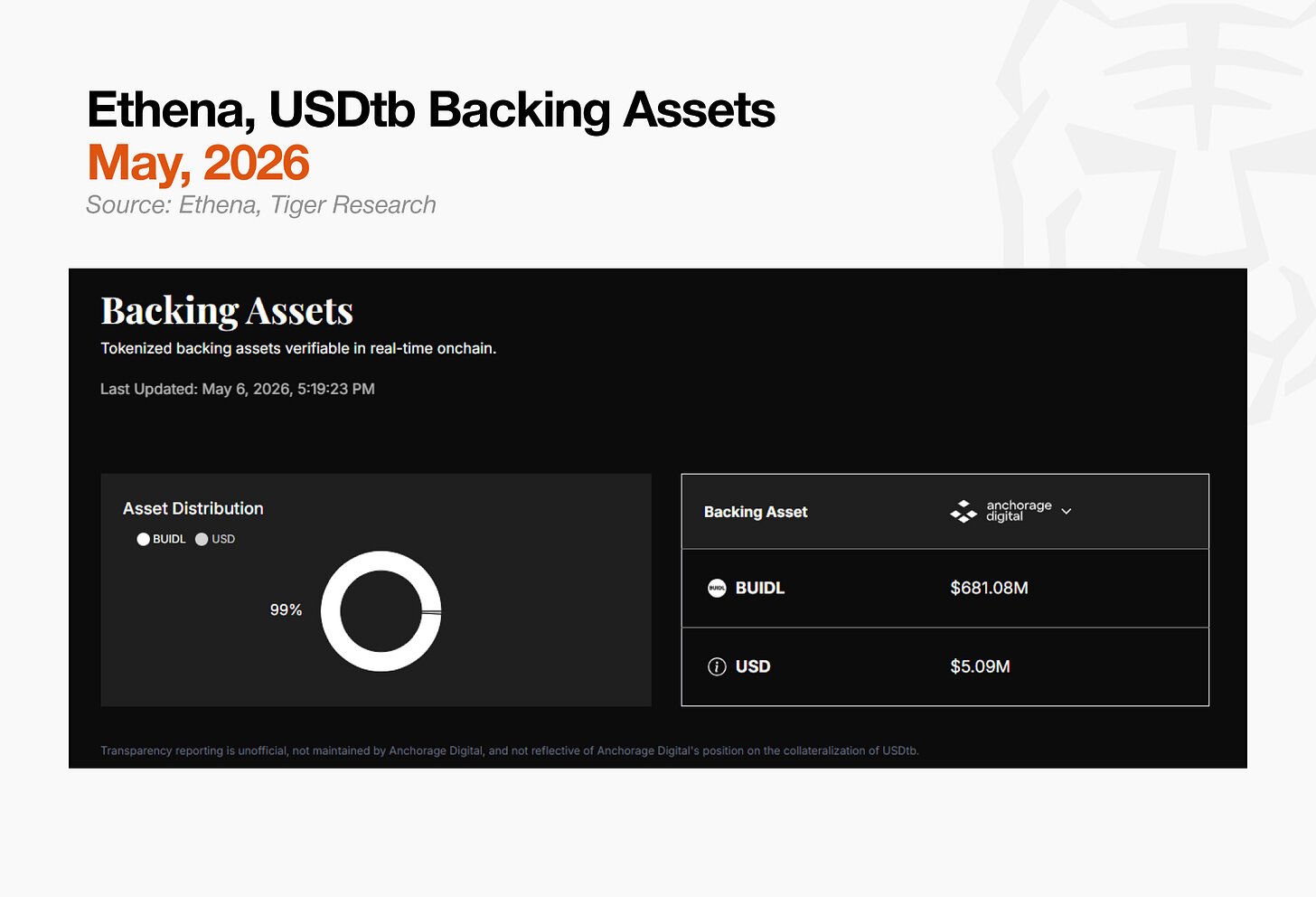

2.1. Ethena (USDtb):biaya modal buffer

Produk unggulan Ethena adalah dolar sintetik USDe dan versi stakenya sUSDe.

Sumber pendapatan USDe meliputi:

Hadiah staking untuk aset jaminan

Biaya modal kontrak perpetu (melalui strategi netral Delta)

Sumber pendapatan kedua—biaya modal, berasal dari strategi netral Delta. USDe memegang posisi short futures yang sebanding dengan ukuran jaminan untuk mengimbangi risiko harga. Ketika permintaan long mendominasi, posisi long membayar biaya modal kepada posisi short. Ethena sebagai pihak short, langsung mengumpulkan pendapatan ini.

Risiko muncul ketika biaya modal menjadi negatif. Dalam pasar bearish, permintaan short mungkin melebihi long, memaksa pihak short untuk membayar biaya modal. Bagi Ethena, pendapatan berubah menjadi biaya. Jika situasi ini berlanjut, dana asuransi akan habis, dan keterikatan USDe pada dolar akan tertekan.

Ethena memerlukan aset yang mampu menyerap tekanan ini. USDtb mengisi peran ini, dengan cadangan inti berupa BUIDL dan USDC. Tujuannya bukan untuk meningkatkan pendapatan, tetapi sebagai buffer defensif untuk memastikan struktur keseluruhan Ethena tetap stabil selama periode biaya modal negatif.

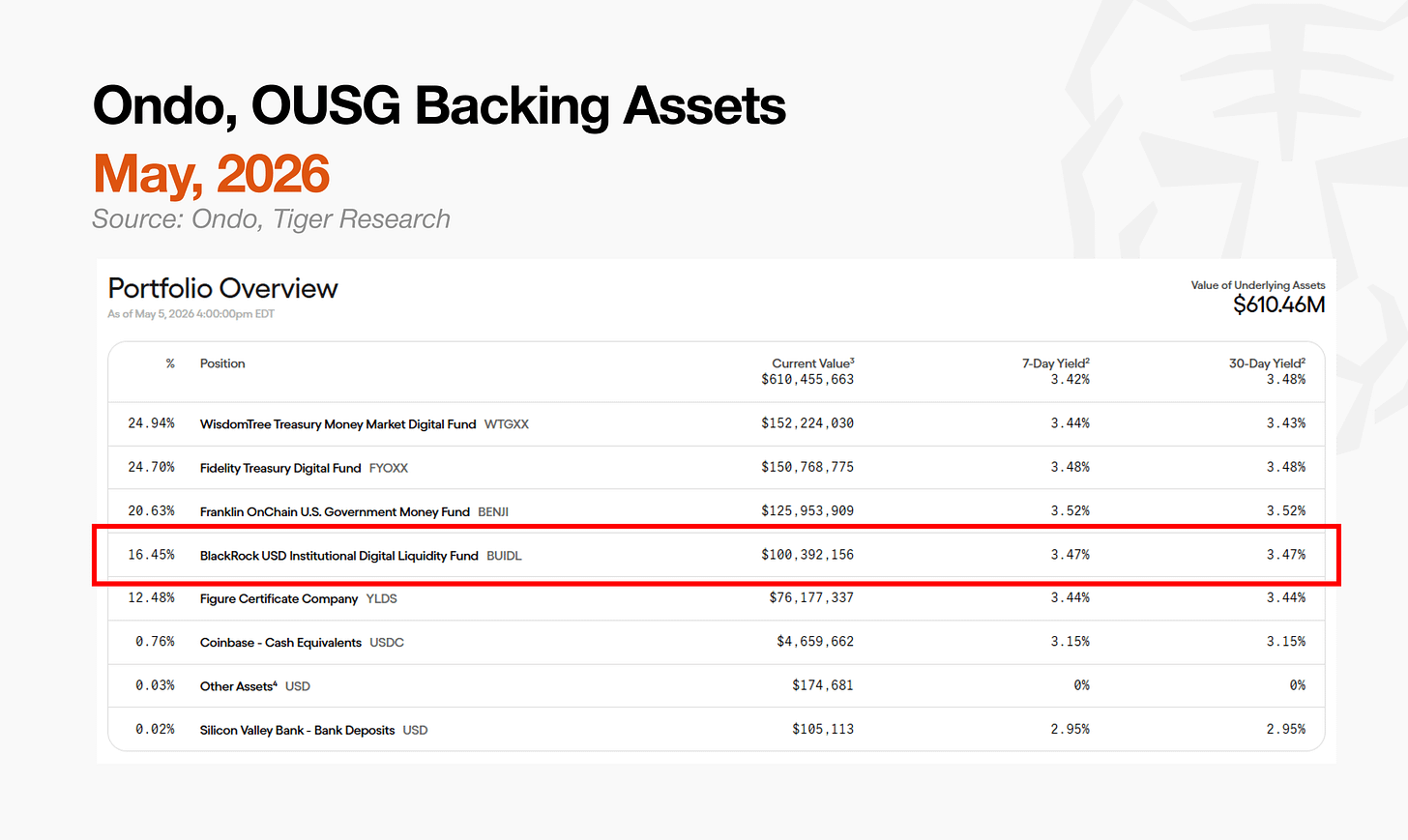

2.2. Ondo (OUSG):BUIDL sebagai bahan input perantara

OUSG (Ondo US Treasury Fund) adalah dana tokenisasi yang membawa eksposur obligasi pemerintah AS tingkat institusi ke dalam on-chain. Akses langsung ke dana pasar uang institusi seperti BlackRock BUIDL atau Franklin Templeton FOBXX biasanya memerlukan ambang batas jutaan dolar dan status investor yang memenuhi syarat. OUSG menurunkan ambang ini, berfungsi sebagai perantara on-chain untuk membuat aset ini tersedia bagi pengguna DeFi.

BUIDL adalah komponen inti dari struktur cadangan OUSG, setara dengan FOBXX Franklin Templeton dan WTGXX WisdomTree. OUSG mengemas kembali aset institusi yang tidak dapat diakses langsung oleh ritel menjadi produk perantara on-chain.

2.3. Frax (frxUSD):pencetakan dan penebusan cadangan

frxUSD adalah jenis stablecoin dolar baru yang dirancang oleh Protokol Frax, yang bertujuan untuk menjaga nilai stabil di sekitar 1 dolar seperti USDC atau USDT. Yang membuatnya unik adalah struktur cadangannya.

Stablecoin yang ada biasanya menyimpan cadangan mereka dalam bentuk kas atau obligasi pemerintah di rekening bank offline. Frax menggantinya dengan BUIDL (sejenis obligasi pemerintah yang ter-tokenisasi). Mekanismenya langsung: setorkan BUIDL untuk mencetak frxUSD, kembalikan frxUSD untuk menebus BUIDL.

Pengguna akhir tidak berinteraksi langsung dengan struktur ini. Mereka menggunakan frxUSD sebagai stablecoin dalam pembayaran atau DeFi, sementara BUIDL beroperasi di latar belakang, mendukung setiap pencetakan dan penebusan.

2.4. Kompetisi tokenisasi Spark (TGP) distribusi dan alur utama BUIDL

Kompetisi 'Tokenisasi' Spark (TGP) mendistribusikan 500 juta dolar dari kuota 1 miliar dolarnya ke BUIDL, sementara sisanya dialokasikan untuk USTB dari Superstate dan JTRSY dari Centrifuge. Spark tidak memilih satu aset cadangan, tetapi membangun sebuah portofolio.

Perusahaan manajemen aset tradisional juga mencampurkan obligasi, dana pasar uang, dan instrumen kredit dengan cara yang sama. Perbedaannya adalah bahwa portofolio ini beroperasi di on-chain, di-redeploy melalui jalur DeFi sebagai jaminan dan likuiditas.

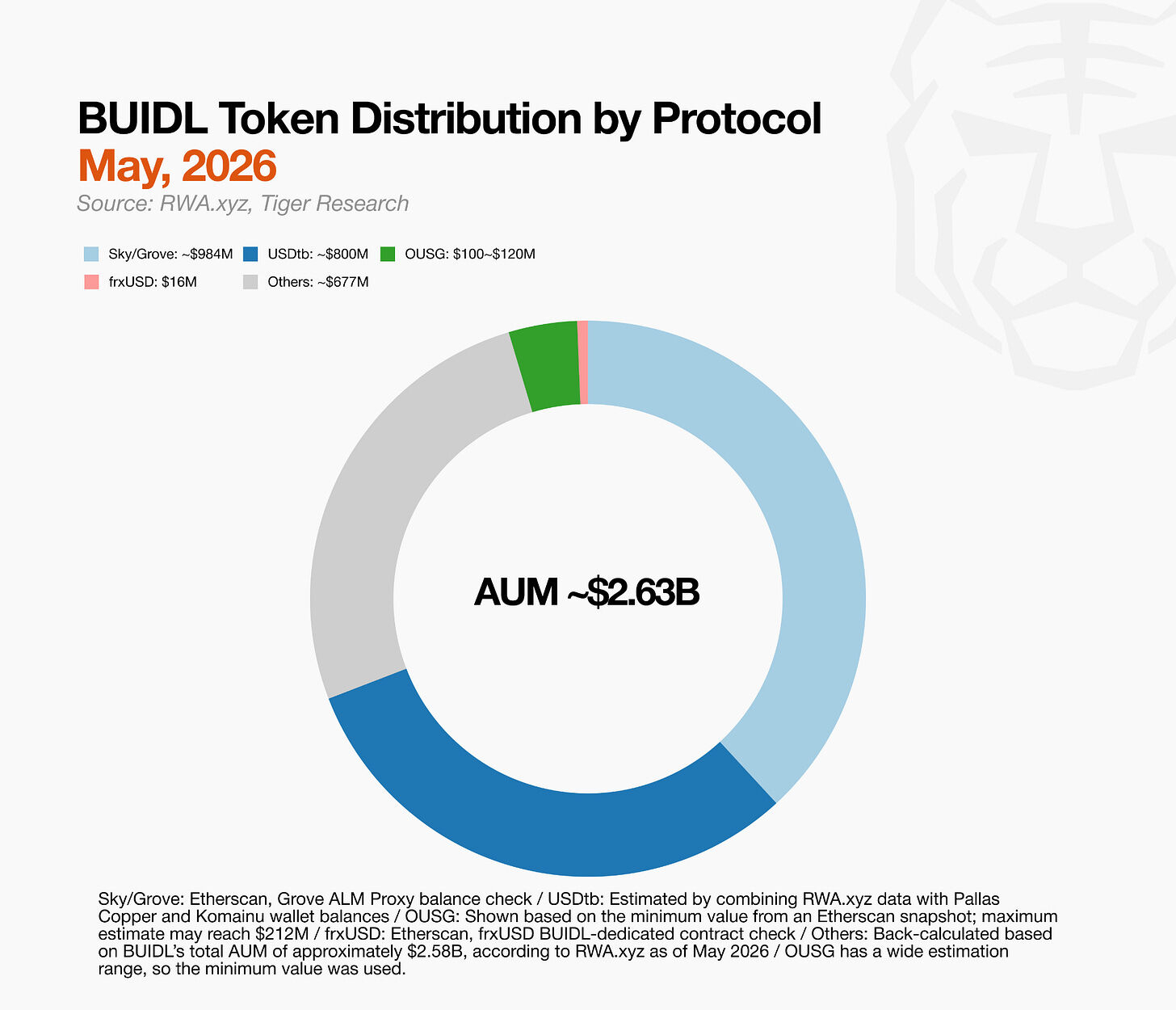

Dalam empat kasus di atas, BUIDL memainkan peran yang berbeda: aset cadangan, bahan input perantara, dukungan pencetakan dan penebusan, serta komponen komposit. Tetapi ada satu pola yang umum: dalam setiap kasus, BUIDL bukanlah produk akhir. Protokol membeli BUIDL untuk mengisi sistem mereka sendiri, struktur permintaan ini sudah beroperasi dalam skala besar.

3. Pengolahan ulang BUIDL: Struktur permintaan majemuk

Seperti yang disebutkan sebelumnya, protokol telah secara langsung mengadopsi BUIDL sebagai aset cadangan. Namun, rantai ini belum berhenti di situ. Produk yang dibangun berdasarkan BUIDL sedang menjadi cadangan untuk produk baru, sehingga memperluas lapisan struktur derivatif.

USDm MegaETH adalah contoh paling jelas. USDm adalah stablecoin khusus ekosistem yang dikembangkan MegaETH bekerja sama dengan Ethena. Cadangannya adalah USDtb, sementara cadangan USDtb adalah BUIDL. Seiring dengan pertumbuhan permintaan USDm di dalam MegaETH, permintaan untuk BUIDL juga meningkat.

Setiap ekosistem baru yang memasuki struktur ini menambah 'klien' alih-alih 'kompetitor'. Kecepatan adopsi dalam keuangan on-chain juga merupakan faktor diferensiasi penting. Membangun struktur derivatif yang setara dalam keuangan tradisional memerlukan bulan-bulan untuk tinjauan regulasi, penandatanganan kontrak hukum, dan pengaturan penitipan. Sedangkan di on-chain, proses ini dipersingkat secara signifikan. Dalam kerangka regulasi, rentang aset dasar yang memenuhi syarat sebenarnya tidak terbatas.

Singkatnya, BUIDL sedang membuka kebutuhan majemuk dengan mengaitkan struktur on-chain yang terus berkembang pada dasar aset nyata yang aman.

4. Apa yang terjadi setelah BUIDL?

BlackRock membangun sebuah dana institusi; Ethena, Ondo, Frax, dan Spark mengadopsinya sebagai aset dasar; MegaETH menambahkan dolar khusus ekosistem di atasnya. Semua ini terjadi dalam waktu kurang dari dua tahun sejak BUIDL diluncurkan pada Maret 2024.

Kecepatan ini tidak hanya didorong oleh merek BlackRock. Kejelasan hukum, komposabilitas on-chain, dan kepatuhan regulasi: BUIDL adalah satu-satunya aset yang dapat memberikan ketiga hal ini secara bersamaan pada saat itu. Keuntungan pertama kali ini sangat besar, dan akan menghasilkan efek bunga majemuk seiring semakin banyak protokol DeFi yang mengintegrasikan BUIDL ke dalam cadangan mereka.

Bagi tim yang merancang aset tokenisasi berikutnya, pertanyaannya adalah bagaimana cara memasuki pasar ini. Sebagian besar orang mengambil salah satu dari dua jalur berikut: baik mengasumsikan bahwa tokenisasi itu sendiri dapat menciptakan permintaan, atau menyalin model distribusi keuangan tradisional melalui tim penjualan, jaringan broker, dan saluran yang ada.

BUIDL mengambil jalan ketiga. Protokol DeFi seperti Ethena, Ondo, Frax, dan Spark adalah pengguna awal. Bursa seperti Deribit, Binance, dan OKX mengikuti kemudian. BUIDL menemukan segmen klien yang tidak ada dalam keuangan tradisional.

Para klien ini membeli aset dan membangun produk mereka sendiri di atasnya, yang kemudian menjadi dasar bagi protokol berikutnya. Mereka bukan klien yang didapat melalui penjualan, tetapi melalui 'desain' yang menarik klien. Jika kelompok klien ini tidak dikenali, BUIDL berikutnya tidak akan terjadi.