Penulis: Fu Zhuorui

Saya masih ingat hari-hari ketika pasar bullish melonjak pada tahun 2021. Nama yang paling banyak disebut, selain Cathie Wood, adalah Buffett. Tentu saja, dalam industri cryptocurrency, Buffett lebih sering dimarahi karena komentar negatifnya. Pada saat yang paling gila, orang-orang menganggap Cathie Wood dari ARK sebagai dewa, dan memandang rendah Buffett, berpikir bahwa dia telah gagal mengikuti perkembangan zaman dan tidak dapat memahami hal-hal baru. Pada saat itu, pendapatan anak mana pun dari Tesla di AS pasar saham bisa membuat saya bergumam pada diri sendiri bahwa Buffett tidak lebih dari itu, apalagi fluktuasi altcoin yang berlebihan.

Seberapa berlebihan sentimen pasar saat itu? "Surat pengunduran diri tulisan tangan Warren Buffett" yang dibuat sendiri oleh seorang selebritas internet sebenarnya diterbitkan oleh media teknologi arus utama tanpa verifikasi. Orang-orang pada saat itu terlalu percaya bahwa dewa saham sudah tua dan dunia baru memiliki logikanya sendiri.

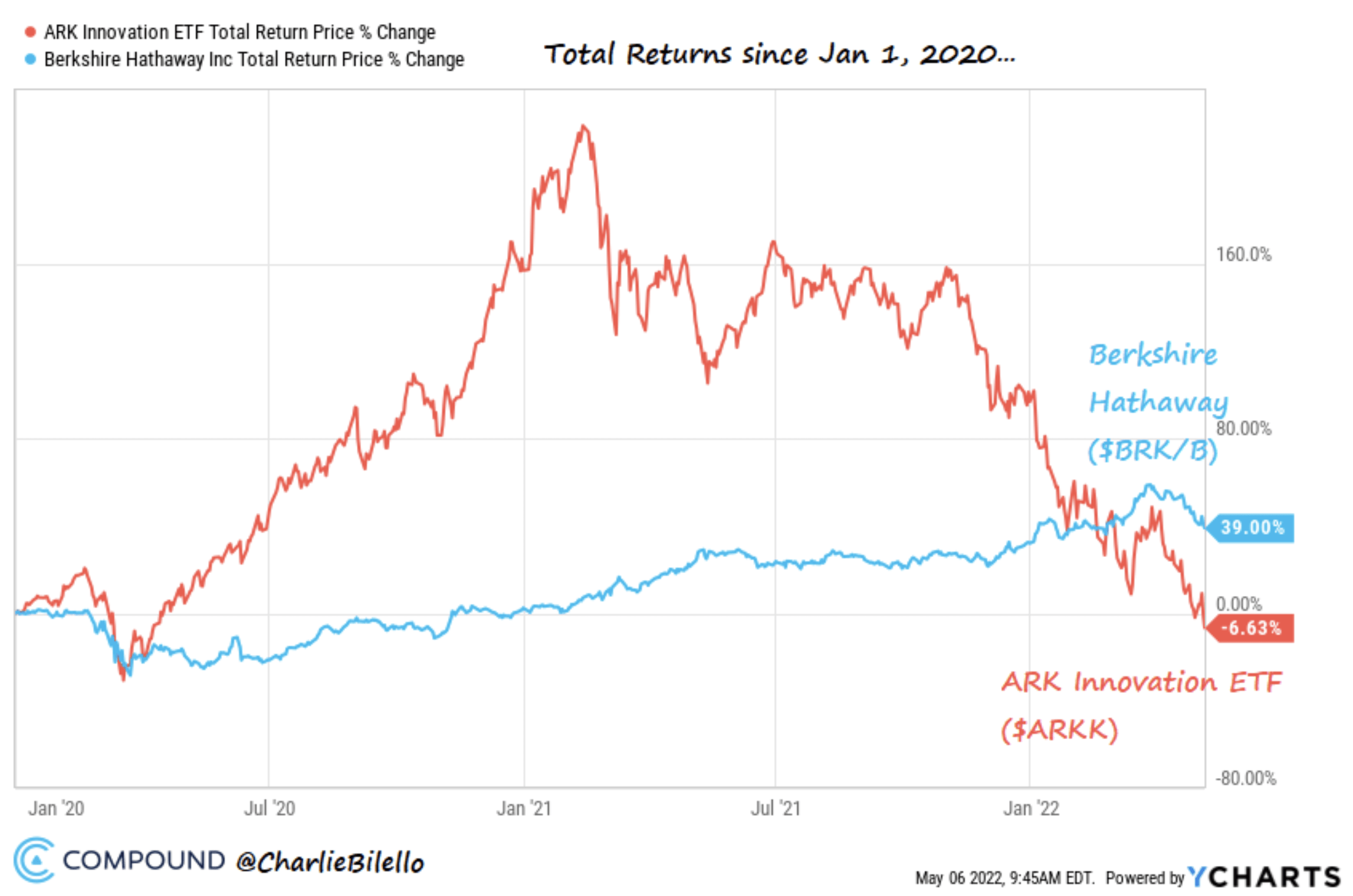

Namun ketika gelembung tersebut pecah dan likuiditas semakin ketat, kami melihat bahwa setelah bencana tersebut, pendapatan Sister Mu telah menyusut lebih dari 60%, sementara Kakek Buffett masih sangat stabil. Di pasar sekunder, retracement adalah hal terakhir yang diinginkan para pemain untuk terjadi. Apa yang bisa diberikan oleh stabilitas dewa ini kepada kita?

Perbandingan pengembalian modal Buffett dan Cathie Wood dari Januari 2020 hingga Mei 2022, sumber: Twitter@CharlieBilello

Munculnya investasi harga

Jika Benjamin Graham di tahun 1930-an menggunakan Apple Watch terbaru yang populer dan membuka platform CeFi atau DeFi untuk perdagangan mata uang kripto pada akhir tahun 2022, dia mungkin mengerutkan kening dan tersenyum.

Di Amerika Serikat pada tahun 1920-an, pasar saham belum matang dibandingkan pasar obligasi dan merupakan pasar khusus yang sedang berkembang. Ada sedikit investor di pasar ini, kebanyakan pedagang. Ada profesional dan orang biasa di antara para pedagang, "Ekonom" sangat populer, dan "daun bawang" juga mengejar komentar dari manajer dana bintang. Tidak ada investasi nilai pada saat itu, dan metode perdagangan setiap orang pada dasarnya bersifat "teknis", melihat tren dan mengejar tren yang meningkat. Graham, yang memasuki pasar keuangan sejak awal, menjadi sangat nyaman di pasar ini dengan menganalisis laporan keuangan perusahaan, dan segera menjadi manajer bintang dan V besar. Dana yang dikelolanya pernah menghasilkan keuntungan lebih dari 100%, dan nilai pasar dana tersebut meningkat 66% dalam 3 tahun.

Di Roaring Twenties, Gatsby terpesona oleh Daisy, sementara banyak orang mengandalkan mitos pasar saham, berharap menjadi kaya dalam semalam.

Graham

Pada tahun 1929, Graham sudah menjadi jutawan (setara dengan miliarder masa kini) dan siap menghasilkan banyak uang. Lagipula, ekonom paling terkenal saat itu, Irving Fisher (ahli monetarisisme), menjadi jutawan pada tahun 1929. Sebelum tahun 1929, Graham sudah menjadi jutawan (setara dengan miliarder masa kini). gelembung pasar saham pecah bulan lalu, dia bersumpah bahwa nilai saham belum bisa ditandingi.

Dimulai pada tanggal 24 Oktober 1929, pasar saham AS mulai anjlok, menyebabkan Depresi Hebat yang terkenal, dan bahkan Big V Leek pun tidak kebal. Kekayaan bersih Irving Fisher dan Graham telah menyusut drastis. Meskipun dana Graham hanya kehilangan 70% ketika pasar kehilangan 74%, hal ini tidak menyelamatkan kekayaannya yang menguap dalam beberapa hari. Graham memecat para pelayan dari rumahnya di New York, bercerai dan menikah lagi, dan hidup melalui masa yang relatif kacau. Setelah itu, Graham belajar dari pengalaman menyakitkan tersebut, menyusun filosofi investasi nilai saat mengajar di Universitas Columbia, dan menerbitkan "Analisis Sekuritas", yang secara resmi membuka era investasi nilai.

Selama lebih dari setengah abad, murid Graham, Buffett, dan yang lainnya menggunakan teori investasi nilai untuk berinvestasi, menciptakan generasi ahli investasi.

Pasar saham pada saat itu mirip dengan pasar mata uang saat ini dalam beberapa hal, jadi apakah nilai investasi yang digunakan untuk analisis saham juga dapat digunakan untuk melihat mata uang?

Investasi nilai sangat sederhana, namun dunia ini terlalu rumit

Investasi nilai Graham sangat sederhana, dan Buffett juga mengikuti kesederhanaan teori dalam operasinya, sering kali melakukan latihan perhitungan (penilaian serbet) di balik serbet. Buffett sendiri belum pernah melakukan pemodelan investasi dan berbagai analisis sensitivitas, yang bisa memakan waktu beberapa halaman. Dalam hal argumen harga aset dan harga saham, cara kerja dewa saham selalu sesederhana air.

Perhitungan harga investasi yang diberikan oleh "Analisis Sekuritas" adalah: V = EPS * [8.5 + (2*g)].

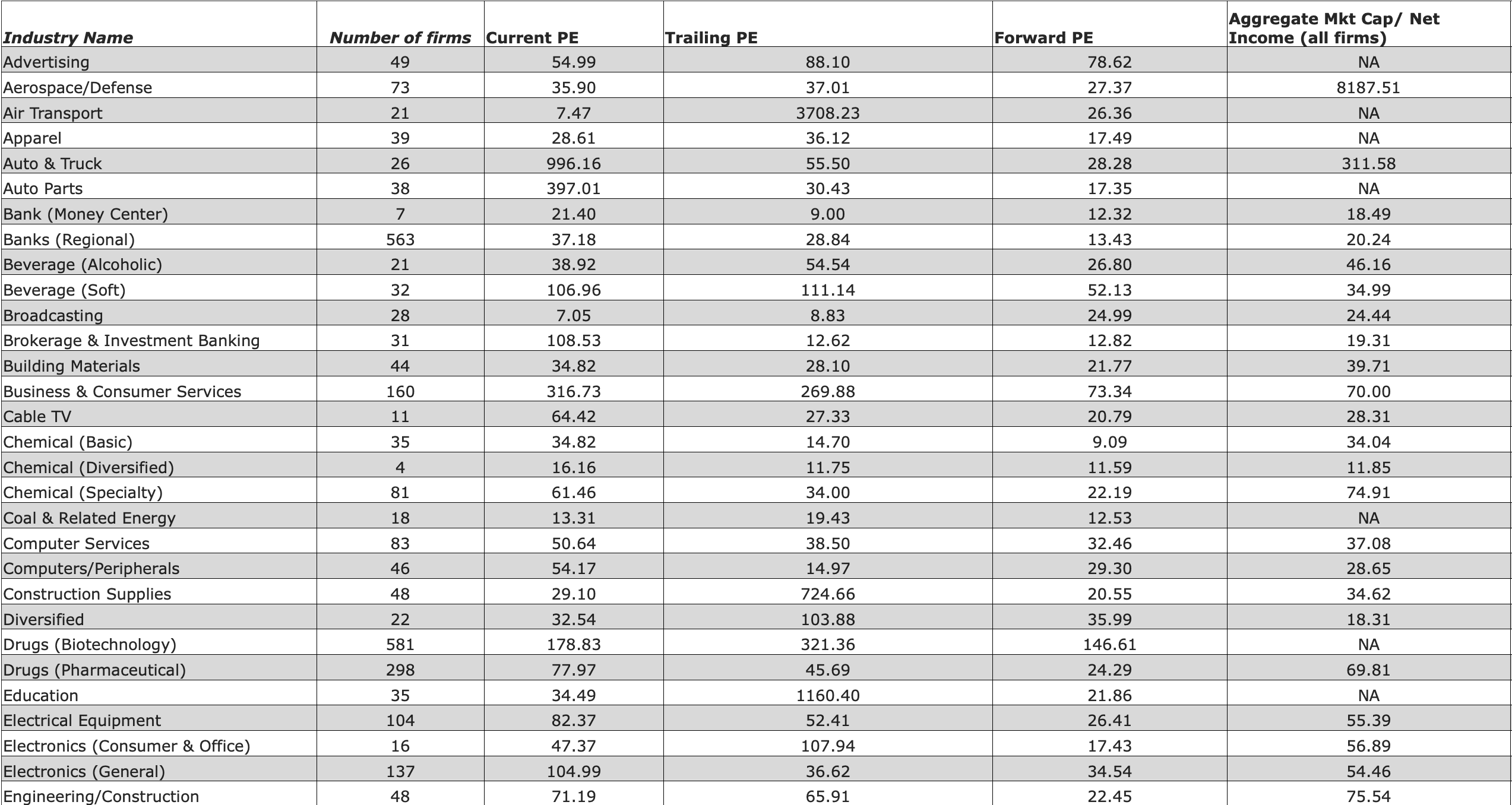

Saat itu, PE Graham menggunakan 8,5 yang berlaku untuk nilai PE perusahaan yang tidak memiliki tingkat pertumbuhan pada era penulisan buku tersebut. Kemudian berkembang dan PE umumnya menggunakan nilai perusahaan. Tidak banyak referensi indikator perusahaan untuk perusahaan berkembang. Aswath Damodaran, seorang profesor terkenal di New York University, memiliki daftar PE industri yang sedang berkembang. Perhitungan harga investasi ini juga sedikit berubah.

Referensi PE diberikan oleh Damodaran, sumber NYU

Saat ini, investasi harga telah sedikit berkembang, namun esensinya tetap sama: kami masih bersikeras mencari sekuritas yang undervalued di pasar saham. Indikator yang umum digunakan dalam pemodelan/perhitungan antara lain PE, PB, EPS, dll. Yang terpenting adalah menyisakan margin keamanan yang cukup (Margin of Safety), yaitu harga perusahaan lebih besar dari nilai intrinsiknya yang direkomendasikan Buffett minimal 25%.

Konsep dan praktik investasi nilai telah berjalan seiring berjalannya waktu melalui generasi ahli investasi nilai, dan setelah sepuluh tahun, konsep ini telah menjadi batang besi yang mampu melampaui kondisi bullish dan bearish. Namun, sebelum pasar saham AS anjlok pada tahun 2020, investor price investment telah dirugikan oleh dana yang menganjurkan investasi di perusahaan teknologi baru selama jangka waktu tertentu, dan tingkat pengembaliannya jauh lebih rendah dibandingkan dana pertumbuhan. Salah satu dana paling terkenal pada saat itu, ARK Sister Mu, dan kebangkitan Tesla, salah satu saham dengan pengembalian tertinggi pada saat itu, menggunakan logika dasar yang sangat berbeda dari investasi harga. Banyak saham teknologi di zaman kita yang tidak menghasilkan keuntungan sebelum dan sesudah listing, dengan PE puluhan atau bahkan ratusan kali lipat, namun hal ini tidak menghalangi perusahaan dan saham tersebut untuk mengalami pertumbuhan yang eksplosif. Logika inti ARK adalah berinvestasi besar-besaran pada saham teknologi dengan pertumbuhan eksplosif. Di era ledakan teknologi, dana tersebut memang membuahkan hasil yang luar biasa dalam waktu singkat. Perusahaan dengan pertumbuhan eksponensial tidak berada dalam batas aman bagi dana investasi nilai, sehingga investor nilai mungkin tidak akan melirik perusahaan tersebut sama sekali.

Bahkan di Tiongkok, Zhang Lei dari Hillhouse, yang menganjurkan investasi nilai, belajar di bawah bimbingan Yale David Swenson. Dia tidak sepenuhnya mengikuti operasi investasi harga klasik. Sebaliknya, dia mengungkapkan kembali pandangannya tentang "nilai" dan percaya bahwa selama itu adalah "nilai", betapapun mahalnya harganya, Anda juga bisa membelinya, jadi Hillhouse sebelumnya telah banyak berinvestasi di saham-saham dengan pertumbuhan tinggi seperti Bilibili dan Pinduoduo, yang tidak berada dalam margin aman dan memiliki keuntungan negatif setiap tahun. Pada saat yang sama, Zhang Lei menekankan bahwa penelitian pendahuluan sangat penting, dan hal ini mirip dengan Li Lu, orang lain yang bersikeras melakukan modal ventura di seberang Selat Taiwan.

Perasaan ini mirip dengan logika berinvestasi di Amazon dua puluh tahun yang lalu. Saham Amazon naik setiap tahun sebelum jatuhnya dot.com, jadi ini bukanlah investasi yang buruk, meski tidak menghasilkan keuntungan untuk pertama kalinya hingga 7 tahun. setelah didirikan, dan profitabilitas sangat lemah.

Sebaliknya, posisi Buffett di perusahaan tetap konsisten selama beberapa dekade. Beberapa saham yang Buffett mengungguli pasar: Coca-Cola pada tahun 1980an, Apple pada tahun 2016, dan TSMC pada tahun 2022, semuanya memiliki karakteristik sebagai berikut: PE rendah dibandingkan, pemimpin industri, keuntungan besar, margin keamanan, dan Dividen yang baik.

Bagi para dewa saham, tidak ada yang luar biasa dari jual beli saham. Yang terpenting adalah memiliki bisnis yang berkualitas dengan keuntungan jangka panjang. Dewa saham biasanya memiliki uang tunai dan percaya bahwa krisis adalah sebuah peluang. Jika tidak ada uang tunai untuk membeli aset berkualitas tinggi pada waktu yang tepat, itu sama saja dengan kegagalan investasi.

Buffett tidak menentang teknologi, tapi apakah teknologi dapat menyamai indikatornya. Apple, yang dikelola oleh dewa saham, adalah salah satu investasi klasik. Pada tahun 2021, Berkshire Hathaway berinvestasi di bank pengganggu FinTech Brasil, Nu Bank, dan Nu Bank berencana meluncurkan mata uang kriptonya sendiri pada tahun 2023.

Buffett dan rekannya Munger secara terbuka mencemooh cryptocurrency, percaya bahwa tidak ada nilai sebenarnya di balik aset tersebut, meskipun dewa saham tidak menentang teknologi dan logika blockchain.

Karena para praktisi investasi harga terkemuka di zaman kita tidak mengenal pasar kripto, mungkinkah konsep dan pengoperasian investasi harga masih dapat diterapkan pada analisis proyek mata uang kripto?

Mendefinisikan mata uang kripto itu sulit, begitu pula penetapan harganya

Pertama-tama, mungkin penting untuk menentukan objek investasi sebelum berinvestasi, karena hanya dengan cara inilah kita dapat mengetahui sifat dan hukum apa yang dimiliki objek investasi tersebut.

Kelas aset manakah yang seharusnya dimiliki oleh mata uang kripto adalah sesuatu yang belum diketahui oleh regulator, investor, dan pengguna, atau mungkin mata uang tersebut harus memiliki kelas asetnya sendiri. Di mata regulator, yang dipimpin oleh Bank for International Settlements dan bank sentral besar, mata uang kripto disebut "aset kripto" (cryptoasset), sehingga para ibu dan bapak keuangan pemerintah pusat tidak mengakui keberadaan mata uang kripto sebagai mata uang yang beredar. Risiko kedatangan mata uang kripto memang membuatnya tidak mampu memenuhi beberapa persyaratan mata uang yang paling mendasar. Hal ini tidak hanya tercermin dalam dokumen yang dikeluarkan oleh pemerintah pusat, tetapi juga dalam definisi pemerintah mengenai cryptocurrency. Misalnya, pengajuan SEC AS terhadap FTX menunjukkan bahwa SEC percaya bahwa FTT seharusnya diperlakukan sebagai jaminan melalui aktivitas pembelian dan pembakaran sebelumnya. Jika FTT didefinisikan sebagai sekuritas, maka BNB kemungkinan besar memiliki sifat serupa. Sekuritas tunduk pada peraturan SEC, sedangkan kontrak komoditas tidak. Saat ini, AS telah mengesahkan undang-undang yang disebut Commodity Exchange Act yang mendefinisikan mata uang virtual seperti Bitcoin dan Ethereum sebagai komoditas.

Cryptocurrency memang memiliki properti komoditas dan juga memiliki properti pasar valuta asing. Harga perdagangan di pasar komoditas dan valuta asing ditentukan oleh penawaran dan permintaan aset. Mirip dengan komoditas, harga komoditas adalah ekspresi unit dari bahan mentah tertentu (emas, minyak, dll.) dan memiliki hubungan satu-ke-satu. Setiap token mata uang kripto juga merupakan ekspresi unik dari nilai tertentu. Transaksi komoditas dan token perlu dilakukan secara berpasangan, dan saat ini bersifat siklus. Selain itu, dalam konteks inflasi yang tinggi, mata uang massal dan mata uang kripto dianggap oleh investor sebagai anti-inflasi. Cryptocurrency, yang saat ini ada sebagai komoditas, juga diatur secara relatif longgar. Jika cryptocurrency diartikan sebagai suatu sekuritas, maka cryptocurrency perlu memberikan laporan keuangan yang lebih transparan sehingga naik turunnya harga dapat benar-benar mencerminkan nilai yang diharapkan investor.

Meski begitu, mata uang kripto tidak bisa secara tegas disebut sebagai “emas elektronik”, meskipun naik turunnya mata uang kripto tidak sepenuhnya konsisten dengan pergerakan komoditas serupa dari waktu ke waktu sangat Ini mungkin merupakan efek limpahan dari faktor lingkungan lainnya di pasar.

Jadi sebagai mata uang, bisakah “mata uang” cryptocurrency menggunakan logika FOREX?

Bagaimanapun, logika inti cryptocurrency sejak awal adalah secara teoritis untuk mengatasi kelambanan mata uang terpusat, membuat transaksi lebih cepat, nyaman, dan anti-inflasi. Belakangan, berbagai "mata uang" terenkripsi muncul, meskipun banyak di antaranya tidak memiliki atribut mata uang yang beredar dan lebih seperti "saham" suatu perusahaan atau proyek, sama seperti mata uang sah itu sendiri, sampai batas tertentu, ini juga merupakan nilainya refleksi kedaulatan nasional, meskipun utang negara merupakan analogi yang lebih baik.

Namun setelah dibandingkan, beberapa peneliti (Liang et al., 2019) menemukan bahwa pasar enkripsi saat ini lebih mirip dengan pasar saham dan tidak terlalu mirip dengan pasar FOREX, hanya saja keduanya merupakan transaksi 24 jam. Hal ini lebih mudah untuk dipahami. Bagaimanapun, transaksi di FOREX adalah semua mata uang sah nasional dan derivatif mata uang sah. Setiap mata uang sah pada dasarnya adalah alat likuid untuk perdagangan di negara dan wilayah tertentu. Sebaliknya, kegunaan sebenarnya di balik setiap mata uang kripto berbeda-beda.

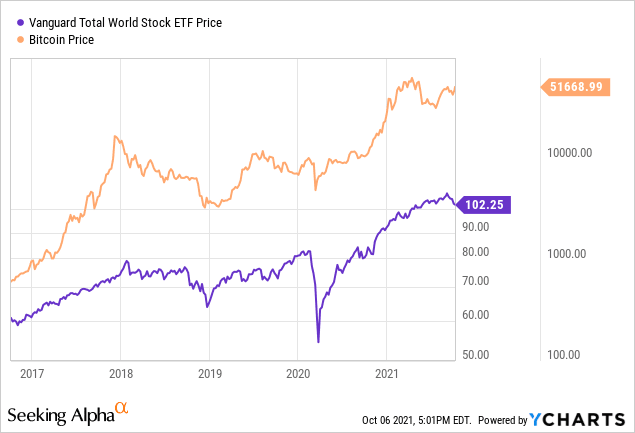

Berdasarkan hal tersebut, dapatkah kita mengatakan bahwa mata uang kripto lebih cocok untuk dianalisis dengan logika yang digunakan untuk menganalisis sekuritas, karena kita dapat melihat dengan mata telanjang adanya korelasi yang sangat tinggi antara mata uang kripto dan saham AS. Namun namun, Isah dan Raheem (2019) menunjukkan bahwa logika yang mendasari korelasi ini adalah pelepasan air (QE) dari bank sentral AS, sehingga air untuk naik turunnya pasar saham dan pasar kripto berasal dari pengetatan dolar AS.

Korelasi antara Bitcoin dan saham AS, sumber Seeking Alpha

Pada titik ini, penulis percaya bahwa meskipun cryptocurrency memiliki beberapa karakteristik saham massal, valuta asing, dan AS (perhatikan bahwa saham AS bukan saham lain), mereka tidak dapat begitu saja dikaitkan dengan satu kelompok. Jika harus dikaitkan, maka hal ini memiliki korelasi paling besar dengan pasar saham AS dan sangat dipengaruhi oleh kebijakan makroekonomi. Ketika tidak ada cara untuk mengukur laporan keuangan proyek kripto, investasi nilai mikro mungkin tidak dapat dilakukan, tetapi lebih cocok untuk menindaklanjuti operasi makro. Oleh karena itu, investasi harga kemungkinan tidak akan digunakan di pasar kripto.

Penetapan Harga Aset di Kripto: Apa yang dapat Anda lakukan jika Anda tidak dapat melakukan investasi harga?

Sangat sulit untuk melakukan penelitian investasi harga pada cryptocurrency. Pertama, tidak ada sistem kuantitatif yang matang. Saat ini, belum ada pemain besar yang menyediakan alat perhitungan yang dapat memodelkannya. Kedua, data mata uang kripto juga mengkhawatirkan. Tidak seperti laporan keuangan di pasar saham AS, yang umumnya tidak dapat dipalsukan, masyarakat dapat mempercayai data keuangan yang disediakan oleh perusahaan, dan hal-hal lain yang tidak ada dalam laporan dapat dilacak. namun dalam Mata Uang kripto, 6 juta pengguna mungkin hanya sekedar bualan, dan ARPU sebenarnya per pengguna hanya diketahui oleh perusahaan itu sendiri.

Jika tidak ada data yang dapat diandalkan untuk mengukur proyek tertentu, bagaimana perhitungan dan nilai investasi dapat dilakukan?

Saat ini, beberapa pakar telah memberikan beberapa indikator keras untuk pemodelan penetapan harga aset untuk referensi Anda.

Hubrich (2017) menerapkan model French-Fama pada mata uang kripto, hanya menggunakan 3 atribusi. Para ahli menggunakan nilai pasar, volume perdagangan, dan nilai pasar/volume perdagangan koin sebagai indikator untuk mengukur pasar, dan menggunakan efek "limpahan" dari inflasi per koin untuk mengukur hubungan antar atribusi (yaitu, tingkat konversi setiap koin). koin ditambang, bawa). Tunggu, kesimpulan akhirnya adalah bahwa alasan terbesar kinerja proyek adalah pasar, yang memiliki sedikit hubungan dengan mata uang (membawa), dan alfa sangat kecil.

EY juga telah mengeluarkan laporan yang menyatakan bahwa CAPM dan lainnya dapat digunakan untuk mengevaluasi portofolio mata uang kripto, namun tidak memberikan panduan rinci tentang cara menggunakannya.

Penulis sangat tertarik dengan topik ini, dan pembaca yang tertarik dalam pemodelan atau melakukan pekerjaan terkait dipersilakan untuk menghubungi penulis. Jika kami dapat mengembangkan beberapa sistem penetapan harga aset untuk cryptocurrency, baik itu gaya investasi harga atau gaya French-Fama, itu akan memberikan manfaat yang besar.

Mengapa menghargai investasi (dalam mata uang kripto)?

Graham mengusulkan investasi nilai, tapi dia sendiri bukanlah ahli investasi nilai. Meski imbalannya lumayan, ia hanya memiliki terlalu banyak minat dan hobi lain. Ia bahkan ikut serta dalam penyusunan sistem Bretton Woods dan menganggap pencapaiannya di bidang teori moneter sebagai kontribusinya yang paling mengagumkan. Pada dekade berikutnya, seiring dengan semakin matangnya pasar saham AS, Buffett, yang memiliki hobi yang relatif sederhana dan hanya suka berinvestasi dan menghasilkan uang, menerapkan teori ini dalam praktik.

Dalam sistem Graham, net adalah intinya, artinya saham-saham yang layak harus dibeli dengan harga murah dan berkelompok. Jika naik maka akan naik banyak, dan jika turun tidak akan turun banyak. Kemudian, kita dapat memahami dua poin dari investasi harga: margin keamanan + nilai tinggi dan penilaian rendah. Berdasarkan hal tersebut, meskipun terdapat banyak aset yang bagus, Buffett mungkin tidak berinvestasi pada aset tersebut karena harganya mahal. Pada tahun 2020, Buffett berulang kali menyatakan tidak berniat berinvestasi karena proyek yang ada di pasaran saat itu terlalu mahal. Ketika semua orang kehabisan akal, para dewa saham dengan arus kas yang kuat akan mulai membeli saham.

Namun Anda mungkin berpikir ini adalah bug. "Murah" adalah istilah yang relatif. US$600 lebih mahal dibandingkan dengan US$100, namun US$60.000 lebih murah jika dibandingkan dengan kenaikan penilaian. Saya yakin ini sangat murah. Tidak relatif murah. Ketika Buffett berinvestasi di Apple, biaya rata-ratanya adalah sekitar $37, dan saat ini Apple sudah bernilai lebih dari $100.

Mentransfer prinsip-prinsip ini ke "investasi" cryptocurrency, penulis yakin bahwa kita dapat mempelajari beberapa perasaan. Artinya, jangan selalu mengikuti naik turunnya pasar. Jangan mengejar pasar saat sedang tinggi. Ketika proyeknya relatif kecil, belilah beberapa saham yang sudah menghasilkan arus kas positif dengan cara yang terdiversifikasi tanpa menambah leverage. Teknologi belum tentu berhasil, karena Anda tidak membeli teknologi bahan peledak berdasarkan logika. Anda harus memeriksa apakah ada dana positif, dan ini adalah poin yang sulit. Secara khusus, Anda mungkin ingin memeriksa apakah pengguna gas/arpu+ merupakan bisnis yang menguntungkan. Kalaupun jatuh, jatuhnya tidak akan banyak. Ketika pasar naik, tentu saja akan meningkatkan nilai mata uang yang ada. Di pasar beruang, belilah beberapa koin lagi, tetapi Anda juga harus menyimpan cukup uang tunai. Koin meme tidak boleh disentuh. Jangan pendek.

Kita tidak tahu apakah mata uang kripto akan terus berkembang seperti pasar saham atau suatu hari nanti tidak ada lagi. Dan rangkuman di atas hanya mendukung sobat yang ingin menjunjung tinggi kepercayaan terhadap investasi harga pada cryptocurrency.

Setidaknya Buffett telah menggunakan karir investasinya untuk membuktikan bahwa investasi harga masih merupakan hal yang selalu menarik. Sementara ARK mencapai pengembalian 152% pada tahun 2020, Tesla juga mencapai pengembalian 695% pada puncaknya. Pada tahun 2022, ARK telah menelusuri kembali 65%. Retracement Berkshire Hathaway karena penurunan saham pada tahun 2020 hanya 19%. Ini terus cemerlang dalam dua tahun berikutnya. Pada tahun 2020, ia memiliki uang tunai sekitar US$48 miliar dan melanda dunia 19%. Harga saham Servi mencapai titik tertinggi baru. Ini adalah operasi yang paling dekat dengan kita oleh dewa saham. Faktanya, operasi Buffett selalu sama setiap sepuluh tahun. Dewa saham berulang kali memberi tahu semua orang, beli lebih murah, beli perusahaan bagus, pertahankan, dan jangan lakukan operasi yang berantakan. Namun semua orang menganggap metode ini terlalu sederhana, begitu sederhana sehingga tanpa perdagangan, tidak mencerminkan kerumitannya keuangan dan pemahaman pasar.