Ditulis oleh: 0xWeilan

"Perkenalan"

Kecepatan pemulihan pasar aset kripto "lebih lambat" dari yang kami perkirakan, dan kekacauan serta konflik dalam proses perubahan tren ekspansi moneter telah menekan pasar.

Pada tanggal 18 September, Federal Reserve memulai siklus penurunan suku bunganya, dengan penurunan suku bunga pertama sebesar 50 basis poin. Hal ini menandai berakhirnya siklus kenaikan suku bunga yang dimulai pada bulan Maret 2022. Hal ini juga berarti bahwa Federal Reserve dan pemerintah AS percaya bahwa tugas pemulihan likuiditas terhadap penerbitan uang yang berlebihan akibat epidemi telah berhasil, dan fokusnya telah bergeser ke dampak negatif dari "efek obat kuat" ini - kerusakan pada perekonomian dan lapangan kerja. Salah satu cara terbaik untuk mencegah kerusakan ekonomi adalah dengan mengembalikan jumlah uang beredar ke siklus ekspansi.

Pada tanggal 24 September, pemerintah Tiongkok mengumumkan kebijakan moneter agresif yang belum pernah terjadi sebelumnya yang menargetkan perekonomian, pasar saham, dan pasar real estat, dan meningkatkan pelepasan likuiditas berdasarkan penurunan suku bunga awal dan penurunan rasio persyaratan cadangan. Hal ini berarti bahwa negara dengan perekonomian terbesar kedua di dunia ini telah memutuskan untuk meningkatkan jumlah uang beredar dan mendorong kebangkitan pasar ekuitas untuk memerangi lesunya konsumsi, penurunan real estat, dan peningkatan tingkat lapangan kerja. Rebound yang memecahkan rekor di pasar saham Tiongkok (termasuk saham Hong Kong) telah menarik perhatian dan aliran modal pasar modal global.

Bersama dengan Bank Sentral Eropa (ECB) yang telah memangkas suku bunga, tiga dari empat bank sentral utama dunia telah memulai kebijakan pelonggaran moneter. Total penerbitan mata uang yang berada di bawah kendalinya adalah sekitar US$23 triliun, terhitung sekitar 20% dari total penerbitan mata uang global.

Sangatlah penting bahwa tahun 2024 akan menjadi tahun ketika bank-bank sentral utama di seluruh dunia beralih ke pelonggaran moneter. Pergeseran ini merupakan upaya penting untuk menghidupkan kembali perekonomian di era pascapandemi, dan juga merupakan titik awal bagi babak baru revaluasi nilai aset.

Sebagai pasar ekuitas yang sedang berkembang, aset Crypto juga akan menghadapi revaluasi dalam konteks ekspansi moneter. EMC Labs sangat optimis terhadap prospek pasar, menilai bahwa pasar kripto dengan penyesuaian internal yang memadai akan membuka paruh kedua pasar bullish selama siklus penurunan suku bunga.

Dolar AS, saham AS, obligasi AS, dan emas

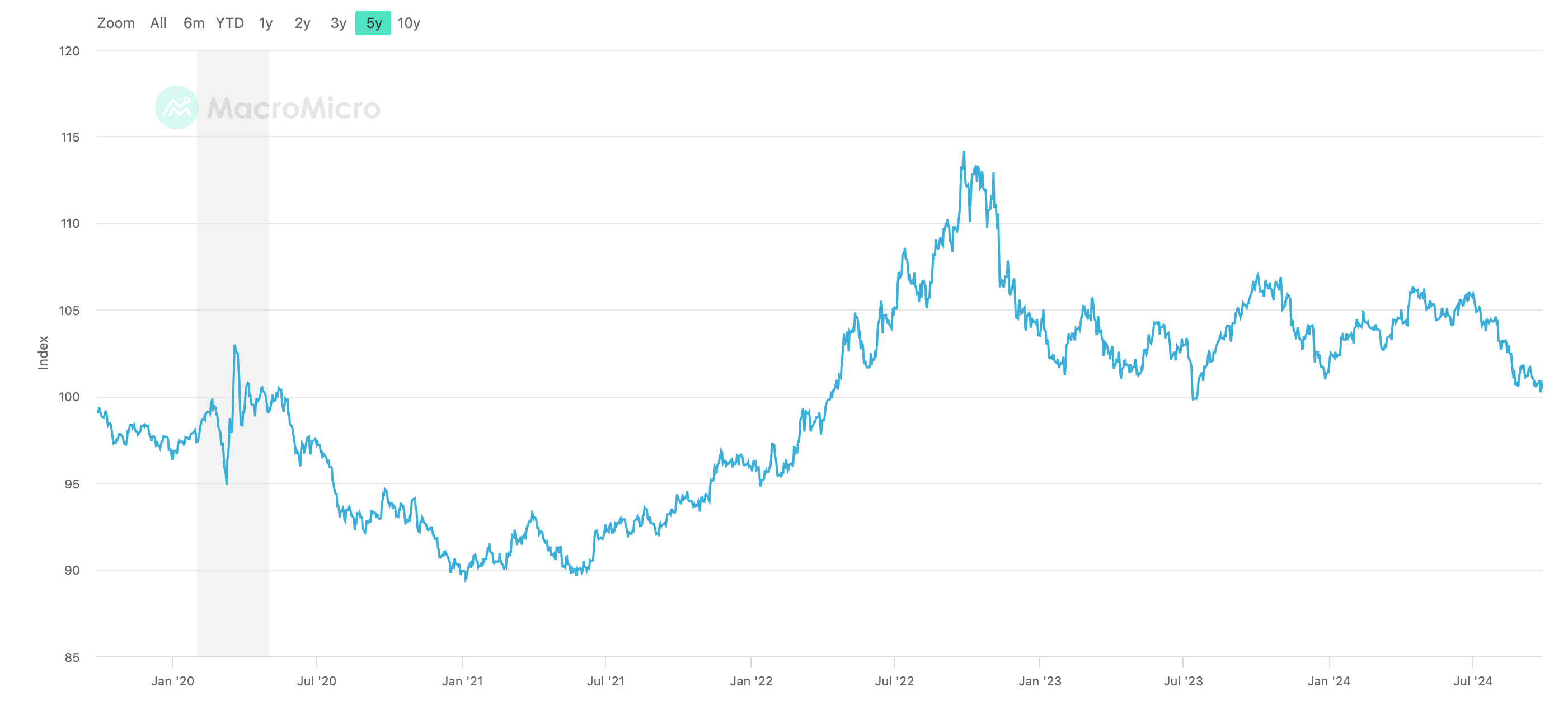

indeks dolar

Pemotongan suku bunga dimulai, dan indeks dolar AS sedikit pulih dan kemudian kembali ke tren menurunnya. Pada akhir bulan, indeks tersebut kembali mendekati angka 100, dan kembali ke titik pada bulan April 2022. Ketika penurunan suku bunga terus berlanjut, mungkin hanya masalah waktu sebelum angkanya turun di bawah 100.

Berkat penetapan harga pasar ekuitas di muka, pasar saham AS menghabiskan bulan September dengan relatif lancar. Pada bulan Juli, Agustus, September dan September, tiga indeks utama semuanya mengalami fluktuasi yang hebat untuk menyeimbangkan kembali perbedaan antara berbagai dana dalam siklus bulanan Nasdaq dan Dow Jones masing-masing naik 2,68% dan 1,85%. Namun karena early pricing, indeks saham tidak naik signifikan. Kenyataan yang harus dihadapi adalah bahwa penilaian saham-saham AS saat ini telah mencerminkan ekspektasi penurunan suku bunga tertentu dan tidak tampak “murah”. Pedagang tampaknya tidak memiliki dasar untuk berdagang saat ini. Hal ini menjadi kendala terbesar bagi kebangkitan saham AS.

Mengenai prospek ekonomi AS, pihak pasar masih menggunakan data CPI dan data ketenagakerjaan untuk spekulasi dan penetapan harga. Kontroversi terbesar terletak pada apakah perekonomian AS akan mencapai "soft landing" atau "hard landing" dan sejauh mana penurunan suku bunga akan terjadi. November dan Desember. Saat ini, harga saham AS pada dasarnya telah menyelesaikan penetapan harga untuk "soft landing". Jika data memburuk, penurunan harga dapat terjadi untuk mencegah risiko investasi yang disebabkan oleh "hard landing". Ini adalah ketidakpastian terbesar. Penghapusan ketidakpastian ini mungkin baru akan selesai pada kuartal keempat nanti.

Spread obligasi Treasury AS 10 tahun dikurangi 2 tahun

Seiring dengan penurunan suku bunga, pasar obligasi AS juga mengalami perubahan tren. Kekhawatiran terhadap perkembangan jangka panjang perekonomian AS telah menyebabkan imbal hasil obligasi Treasury 2 tahun lebih tinggi dibandingkan obligasi Treasury 10 tahun dalam jangka waktu lama mulai Juli 2022. Tren ini berbalik pada bulan September lalu, dan perbedaan suku bunga saat ini antara obligasi Treasury 10 tahun dan 2 tahun telah kembali ke 0,16. Ini berarti bahwa investor obligasi Treasury pada awalnya telah menyelesaikan konfirmasi “soft landing” bagi perekonomian AS.

Sebagai target investasi penting lainnya selain obligasi AS, Emas London merespons datangnya siklus ekspansi moneter dengan kenaikan bulanan yang tajam sebesar 6,21%. Peningkatan bulanan yang besar menunjukkan bahwa dana yang lebih besar telah memilih target yang aman ketika prospek ekonomi tidak menentu.

Sebagai representasi pasar Kripto, BTC memiliki fungsi yang mirip dengan indeks pasar. Harga BTC saat ini dikendalikan oleh dana saluran BTC ETF, namun dana tersebut tampaknya menolak menganggap BTC sebagai "emas digital" dan lebih bersedia menganggapnya sebagai saham teknologi dalam kategori "Tujuh Raksasa". Keterkaitan ini memungkinkan BTC untuk stabil dan mencapai kenaikan 7,35% pada bulan September, yang lebih tinggi dari Nasdaq. Namun, BTC masih dibatasi oleh tren Nasdaq yang berhenti di $65.000, dan tidak menyelesaikan pemulihan dari level tertinggi sebelumnya.

Ada dua jalur untuk menembus harga tertinggi sebelumnya. Pertama, Nasdaq mendapatkan kembali level tertinggi sebelumnya, dan BTC mengikutinya; kedua, dana di pasar mendapatkan kembali kekuatan harga. Jika jalur kedua terwujud, pasar bullish pada paruh kedua akan lebih positif. Berdasarkan prinsip kehati-hatian, kami menganggap "menembus harga tertinggi sebelumnya" sebagai kondisi yang diperlukan untuk dimulainya kembali arus masuk modal dan peningkatan selera risiko dana di pasar untuk meningkatkan target Altcoin.

Struktur pasokan BTC

Kami memandang siklus pasar sebagai fenomena transfer nilai antara jangka panjang dan pendek dalam lingkup ruang dan waktu. Setelah posisi jangka panjang mencapai puncaknya pada bulan Desember, perusahaan terus mengurangi kepemilikannya hingga bulan Mei. Peningkatan kepemilikan kedua yang memulai siklus peningkatan ini pada bulan Juni telah meningkat menjadi 14,07 juta pada akhir September. Reorganisasi struktural ini kondusif bagi pertumbuhan harga yang meningkat.

Perubahan posisi holding long dan short (bulanan)

Menganalisis distribusi BTC di semua rantai, dapat ditemukan bahwa pada tanggal 29 September, lebih dari 87% BTC mendapat untung. Jumlah chip yang didistribusikan di "area konsolidasi tinggi baru" 54.000 hingga 73.000 adalah 6,24 juta, meningkat 238.300 chip dibandingkan akhir 31 Agustus. Harga posisi maksimum saat ini telah meningkat dari US$58,893 pada akhir Agustus menjadi US$65,518. Pergeseran pusat gravitasi harga ke atas yang berkelanjutan membantu mengurangi tekanan jual selama pergerakan harga naik.

Struktur biaya BTC

Perlu dicatat bahwa pada akhir September, ketika BTC pulih, investor jangka panjang sekali lagi mulai mengurangi kepemilikannya secara tentatif, sementara investor jangka pendek mulai meningkatkan kepemilikannya. "Dari long ke short" ini merupakan sinyal pemulihan likuiditas, dan juga akan menguji kembali kekuatan daya beli. Jika daya beli tidak mampu menyerap tekanan jual, pasar bisa berulang kali atau bahkan turun. Jika hal ini terulang kembali, long hand dapat kembali terjadi, dalam hal ini waktu bagi pasar untuk memulihkan harga tertinggi sebelumnya akan diperpanjang. Saat ini, kami belum dapat menyimpulkan bahwa tren baru "dari panjang ke pendek" telah dimulai.

Pendanaan

Statistik aliran dana bulanan stablecoin dan 11 ETF BTC AS

Pendanaan juga menunjukkan optimisme pada bulan ini. Setelah perbedaan terselesaikan, dua saluran utama mencatat arus masuk yang positif, dengan skala total sebesar US$3,788 miliar. Diantaranya, saluran stablecoin menjadi arus masuk utama, dengan skala sebesar US$2,588 miliar Saluran ETF berada dalam kondisi arus keluar pada bulan lalu. Arus masuk kembali terjadi pada bulan Mei, mencatat US$1,2 miliar.

Namun, terdapat juga kekhawatiran. Sejak pemulihan arus masuk pada bulan Juli, arus masuk pada bulan Juli, Agustus dan September telah menyusut dari bulan ke bulan. Dengan latar belakang perbaikan keseluruhan di pasar saham di berbagai negara, BTC harus segera menembus level tertinggi sebelumnya untuk menarik percepatan arus masuk modal dengan efek naik.

Selama proses konsolidasi 6 bulan di "area konsolidasi tinggi baru", arus masuk stablecoin dan saluran ETF sejauh ini telah melebihi 38 miliar. Dana ini telah mengatasi tekanan jual dari "area konsolidasi tinggi baru" dan mengurangi biaya harga lebih dari 6 juta BTC di area ini Disegarkan menjadi sekitar $64,000.

Indikator teknis

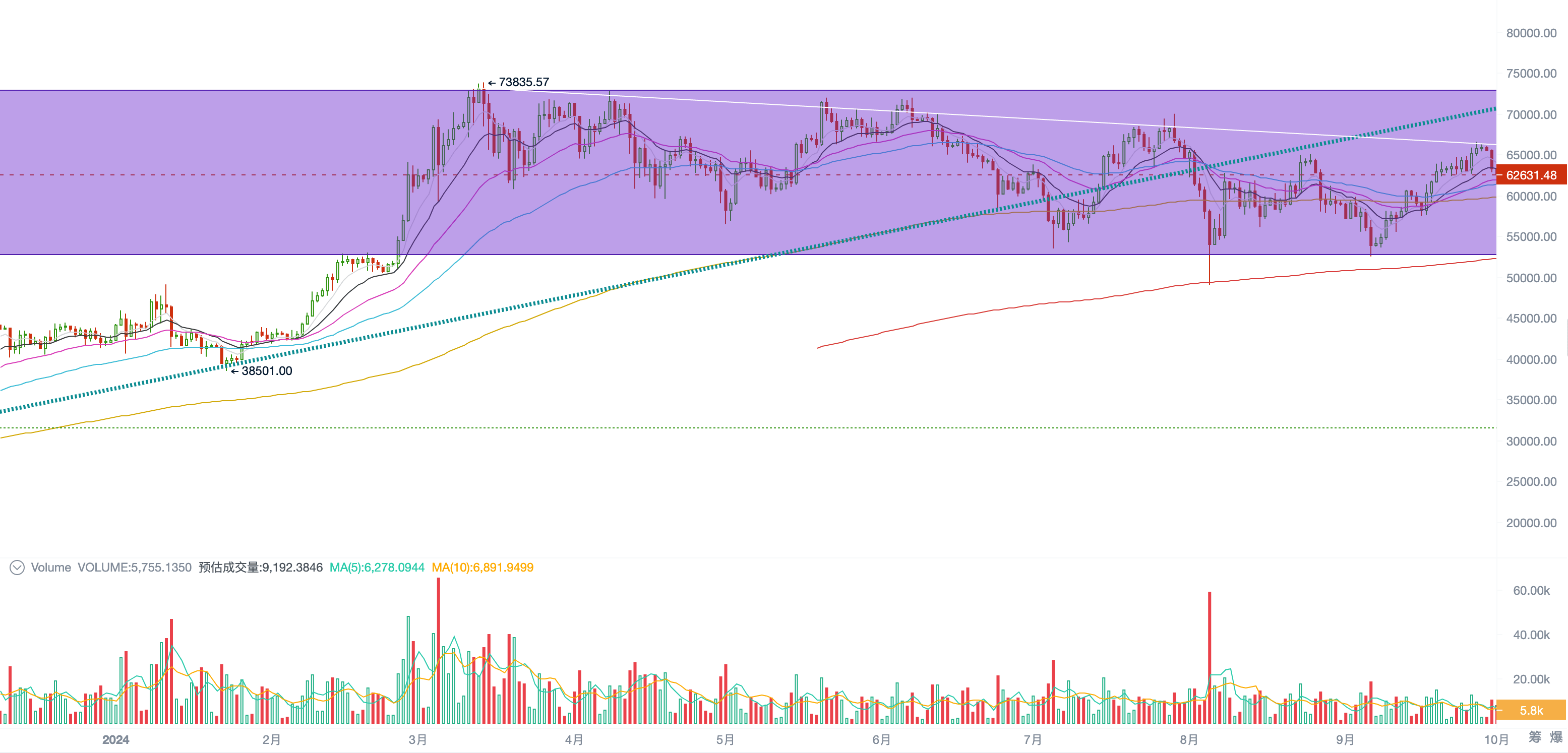

Tren harga BTC (setiap hari)

Indikator teknis adalah alat perdagangan penting bagi pedagang jangka pendek dan menengah. Pasar saat ini berada pada tahap awal aliran masuk modal yang berkelanjutan dan likuiditas mulai pulih, dan keputusan pedagang jangka pendek memiliki dampak yang menentukan terhadap tren pasar.

64.000, 66.000, 70.000, dan 73.000 dolar AS adalah harga fokus jangka pendek, yang masing-masing mewakili penekanan biaya jangka pendek, penekanan garis tren menurun, penekanan pembalikan garis tren naik, dan penekanan tinggi baru. Penembusan rata-rata pergerakan 200 hari bulan ini, yang telah menunjukkan pergeseran ke bawah, memiliki signifikansi yang lebih besar. Harga $64,000 juga merupakan harga biaya jangka pendek dan titik tertinggi dari rebound di bulan Agustus. Penembusan "efektif" penghalang ini sangat penting, diikuti dengan penembusan $66.000 dan $70.000. Saat ini, 3 dari 4 level harga utama belum ditembus. Harapannya terletak pada dana di saluran BTC ETF.

Terobosan efektif sebesar $73,000 berarti kebangkitan dana paling konservatif di pasar dan masuknya dana di luar pasar satu demi satu.

Kemungkinan babak kedua

Dalam laporan sebelumnya, kami telah menyebutkan berkali-kali bahwa kekuatan pendorong tahap pertama pasar bullish terutama berasal dari posisi pengisian dana di tempat dan dana baru sebelum dan sesudah persetujuan BTC ETF. Ketika bank sentral utama dunia memasuki tahap ekspansi likuiditas, EMC Labs menentukan bahwa kenaikan harga aset BTC selanjutnya terutama akan berasal dari revaluasi nilai yang dipicu oleh ekspansi moneter dan alokasi baru modal tradisional ke ETF BTC.

Ketika selera risiko meningkat secara bertahap, pada paruh kedua pasar bullish Crypto ini, perhatian dan dana secara bertahap akan mengalir ke Altcoin yang disesuaikan sepenuhnya. Kami menilai pangsa pasar BTC akan menurun secara bertahap, mendekati 40% dari titik tertinggi putaran ini, mendekati 60%. Altcoin secara bertahap akan menyimpang setelah kenaikan umum di pasar rebound. Kami fokus pada infrastruktur blockchain dan aplikasi Web3 yang mewakili arah pengembangan industri, memiliki inovasi teknologi atau model, memiliki kemampuan akuisisi pengguna, dan ramah model token.

Kesimpulan

Saat ini, Mesin eMerge yang dikembangkan oleh EMC LABS menunjukkan bahwa kenaikan indeks telah diperbaiki menjadi 0,75, secara bertahap memasuki kondisi ekspansi moderat. Pemulihan indikator ini menandai pemulihan besar-besaran pada ekologi BTC dan struktur pasar. Ini juga merupakan penyelesaian penyesuaian struktural internal yang telah berulang kali kami tekankan. BTC siap untuk menandai harga yang lebih tinggi dalam menghadapi dampak likuiditas yang lebih besar.

Mengantisipasi dan mengambil tindakan untuk berpartisipasi dalam pengembangan pasar akan sangat bermanfaat. Kami percaya bahwa peningkatan selera risiko, sikap positif dan tindakan tegas telah menjadi pilihan terbaik pada tahap ini.

Kekhawatiran terbesarnya adalah apakah perekonomian AS akan mengalami “hard landing”. Ketika "hard landing" terjadi, penurunan selera risiko akan menyebabkan perkiraan nilai aset yang terlalu rendah, dan pasar saham AS mungkin mengalami pelemahan tahunan. Dalam hal ini, mungkin sulit bagi pasar aset kripto untuk bangkit dari independensinya pasar.

Selain itu, kebangkitan pasar saham Tiongkok yang pesat juga telah menarik masuknya modal internasional. Mengingat pemulihan ini berasal dari investasi kebijakan moneter pemerintah Tiongkok yang belum pernah terjadi sebelumnya (berbagai kebijakan fiskal akan diberlakukan pada bulan Oktober), kami percaya bahwa pemulihan di pasar Tiongkok memiliki tingkat keberlanjutan tertentu, dan masuknya modal internasional juga akan terus berlanjut. Hal ini tidak diragukan lagi akan mempengaruhi rebound dan stabilitas saham AS, yang pada gilirannya dapat mempengaruhi BTC dan seluruh pasar Crypto, yang memiliki persyaratan selera risiko yang lebih tinggi.

Dampak negatif tersebut berasal dari kekacauan dan konflik yang pasti terjadi dalam proses transisi kebijakan moneter global. Dalam jangka pendek, hal ini pasti akan menyebabkan fluktuasi harga BTC yang berkelanjutan, namun hal ini tidak mengubah penilaian kami terhadap tren jangka panjangnya.

Pasar, proyek, mata uang dan informasi lainnya, pendapat dan penilaian yang disebutkan dalam laporan ini hanya untuk referensi dan bukan merupakan nasihat investasi apa pun.