Sumber asli: Anders Elowsson, peneliti Ethereum

Kompilasi asli: Deep Chao TechFlow

memperkenalkan

Saya pikir sangat penting untuk mencapai "Penerbitan yang Layak Minimum" (MVI, Minimum Viable Issuance), yang merupakan komitmen penting bagi pengguna Ethereum biasa. Staking seharusnya dapat mengamankan Ethereum, daripada menjadi pajak inflasi sekaligus mengurangi utilitas dan likuiditas serta menciptakan risiko oligopoli.

Ethereum terus berkembang dan mungkin menggerakkan sistem keuangan global di masa depan. Kita harus berasumsi bahwa "rata-rata pengguna" akan memiliki pemahaman yang sama tentang cara kerja Ethereum seperti yang dimiliki rata-rata orang terhadap sistem keuangan saat ini.

Tentu saja, kita tidak dapat berasumsi bahwa pengguna biasa akan didorong oleh ideologi apa pun, seperti halnya Ethereum pada awalnya. Tugas kita adalah memastikan bahwa insentif yang tepat tersedia sehingga Ethereum dapat berkembang tanpa hambatan.

Salah satu prinsip desain utama Ethereum sejak awal adalah "Penerbitan Minimum yang Layak" (Minimum Viable Issuance/MVI), yang menyatakan bahwa jumlah ETH yang diterbitkan oleh protokol tidak boleh melebihi jumlah yang dibutuhkan untuk keamanan yang ketat. Prinsip ini berlaku baik dalam sistem Proof-of-Work (PoW) maupun Proof-of-Stake (PoS).

Dalam PoW, tujuan MVI adalah untuk mencegah penambang mengenakan pajak inflasi yang berlebihan kepada pengguna biasa. Oleh karena itu, hadiah blok dikurangi dari 5 ETH menjadi 3 ETH, dan akhirnya menjadi 2 ETH.

Di bawah PoS, prinsip MVI juga harus dijunjung tinggi, menghindari pajak inflasi yang berlebihan pada pengguna biasa. Pengguna biasa tidak perlu khawatir tentang detail staking untuk mencegah tabungan mereka terkikis, atau mendukung kumpulan validator yang mungkin rentan terhadap sensor, dan sebagainya.

Oleh karena itu, MVI pada dasarnya bertujuan untuk mempertahankan rasio staking yang cukup tinggi (proporsi seluruh ETH yang digunakan untuk staking), tetapi tidak terlalu tinggi. Dalam artikel ini, saya akan mencoba menjelaskan mengapa menerbitkan lebih dari "jumlah minimum yang layak" mengurangi utilitas Ethereum.

Manfaat MVI untuk Pemberdayaan Pengguna

Bagi individu, berpartisipasi dalam staking melibatkan berbagai biaya peluang. Hal ini membutuhkan sumber daya, fokus, dan pengetahuan teknis, atau kepercayaan pada pihak ketiga, dan juga mengurangi likuiditas. Token Staking Likuiditas (LST) kurang dapat diandalkan dibandingkan token asli, dan kurang cocok sebagai mata uang atau jaminan.

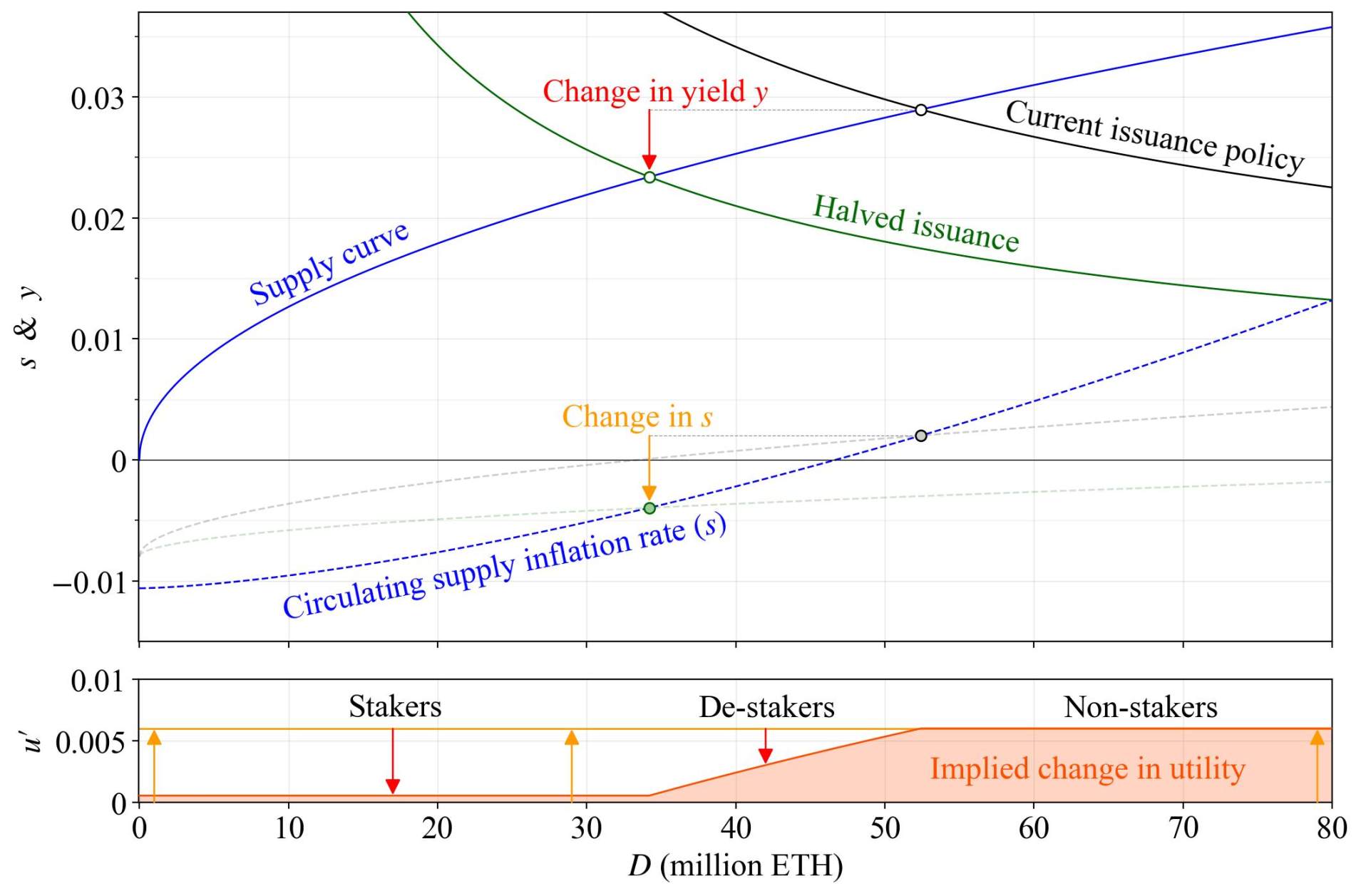

Oleh karena itu, individu berharap untuk mendapatkan imbalan melalui staking. Pengembalian yang diharapkan minimum mereka didefinisikan sebagai pengembalian minimum yang bersedia mereka pertaruhkan (menggunakan metode staking optimal mereka). Kurva penawaran Ethereum (terbalik) kemudian berasal dari pengembalian yang diharapkan minimum untuk pemegang Ether di masa mendatang.

Imbal hasil yang dicadangkan untuk para pemegang dapat digambarkan sebagai "titik impas," di mana utilitas yang mereka peroleh dari staking setara dengan utilitas dari tidak melakukan staking. Ini berarti bahwa mengurangi pasokan sebenarnya dapat meningkatkan utilitas bagi semua orang, bahkan para staker, selama Ethereum tetap andal dan aman.

Perhatikan kurva penawaran hipotetis (biru) dengan elastisitas imbal hasil penawaran sebesar 2. Dalam contoh ini, saya menetapkannya sedemikian rupa sehingga imbal hasil mencapai 2% ketika jumlah yang dijaminkan D mencapai 25 juta ETH, yang berarti imbal hasil minimum yang diharapkan untuk para pemegang saham marginal adalah 2% ketika 25 juta ETH dijaminkan.

Kurva penawaran pada kenyataannya adalah fenomena yang cukup kompleks, dan kita belum mencapai titik keseimbangan di mana kita dapat menetapkan posisinya, tetapi kita akan mulai dengan skenario sederhana dan cukup realistis ini. Kita juga akan mengabaikan kompleksitas bunga majemuk.

Tingkat pembakaran b ditetapkan menjadi 0,008. Ini adalah persentase dari total pasokan ETH yang dibakar, dinyatakan sebagai tingkat tahunan, sejak penggabungan. Namun, ini bukanlah poin utama, karena kita berfokus pada pergeseran penawaran dan permintaan antara titik keseimbangan jangka menengah (lingkaran), bukan pada pergeseran total pasokan ETH.

Nilai Ekstraksi Terealisasi (REV) (sedikit di atas 300.000 ETH per tahun) telah ditambahkan ke penerbitan protokol untuk membentuk kurva permintaan hitam (kebijakan saat ini) dan kurva permintaan hijau (dengan mengurangi separuh penerbitan dengan menurunkan faktor imbalan dasar F dari 64 menjadi 32).

Mengurangi separuh penerbitan akan menurunkan imbal hasil y (panah merah). Hal ini mengurangi imbal hasil penerbitan yi=y-yv (di mana yv adalah imbal hasil dari REV), sehingga mengurangi jumlah penerbitan i=yid dan tingkat inflasi pasokan yang beredar s=i-b (panah oranye).

Perubahan P dalam persentase ETH yang beredar yang dapat dimiliki seseorang dalam setahun bergantung pada s dan tingkat pengembalian y untuk setiap pemegang, sesuai dengan rumus: P = 1 + y / (1 + s - 1)

Berdasarkan kebijakan penerbitan saat ini, P1 diberikan; dengan volume penerbitan yang dikurangi setengahnya, P2 diberikan. Oleh karena itu, hubungan proporsionalnya adalah: P = 1 + P2 / (1 + P1 - 1)

Definisikan perubahan utilitas yang relevan sebagai u=P, tetapi saat menghitung P², gunakan tingkat pengembalian minimum yang diharapkan masing-masing bagi mereka yang berhenti melakukan staking. Di bawah tingkat pengembalian tersebut, mereka toh tidak akan melakukan staking, sehingga mereka tidak mengalami kerugian utilitas tambahan saat pengembalian terus menurun.

Menurut definisi ini, setiap orang akan mencapai utilitas yang lebih tinggi pada titik keseimbangan baru. Meskipun para staker melihat penurunan imbal hasil, penurunan tingkat inflasi pasokan bahkan lebih besar, memungkinkan mereka untuk memperoleh proporsi ETH yang lebih besar.

Tentu saja, mereka yang tidak melakukan staking akan jauh lebih diuntungkan, karena bagi mereka, satu-satunya perubahan adalah pengurangan jumlah ETH yang diterbitkan kepada para staker. Mereka yang berhenti melakukan staking adalah satu-satunya peserta yang akan melihat penurunan proporsi ETH yang beredar pada titik keseimbangan baru.

Terlepas dari gesekan yang terjadi, situasi mereka secara implisit membaik karena peningkatan utilitas. Misalnya, para penjamin marginal pada titik keseimbangan lama, yang sama sekali tidak peduli dengan penjaminan, dapat berhenti menjaminkan dan menuai peningkatan utilitas dari deflasi pasokan penuh.

Mereka yang berhenti menjaminkan aset mendapati diri mereka berada di tengah-tengah, masih mendapat manfaat dari penurunan inflasi tetapi menderita beberapa kerugian dalam keuntungan, sampai mereka menjadi acuh tak acuh terhadap penjaminan dan pengurangan aset. Kita telah menunjukkan bahwa, dari perspektif utilitas, kebijakan penerbitan bukanlah permainan zero-sum.

Selain itu, setiap peningkatan utilitas yang dicapai oleh kelompok mana pun umumnya akan menguntungkan semua pemegang token.

Semua orang yang memiliki ETH yang mendasarinya dapat memperoleh manfaat dari MVI. Ini tidak termasuk CEX dan penyedia layanan staking (SSP) lainnya yang memperoleh keuntungan dari biaya staking. Mereka tidak mendapat manfaat dari pengurangan inflasi pasokan dan lebih memilih untuk mempertahankan imbal hasil yang tinggi agar pengurangan produksi tetap berlanjut.

Namun, penerbitan di atas MVI memaksa para staker yang tidak rela untuk mengalami penurunan utilitas saat melakukan staking, atau penurunan konsekuensi ekonomi saat tidak melakukan staking. Di bawah kurva penawaran yang realistis, situasinya lebih buruk bahkan untuk staker yang rela. Perlu dicatat bahwa contoh ini bahkan tidak mempertimbangkan efek pajak.

Sebuah mata uang kripto PoS dengan imbal hasil 5%, yang dipertaruhkan oleh semua orang, dan dengan pajak rata-rata 20% atas imbal hasil staking, 1% dari kapitalisasi pasarnya dikenakan pajak setiap tahun. Ini lebih tinggi daripada jumlah yang akan hilang dari Bitcoin kepada para penambang setelah halving berikutnya.

Perdebatan ini tidak selalu bergantung pada pandangan pengguna tentang tingkat pajak atau bagaimana mereka menafsirkan imbalan staking. Kita tetap dapat menyimpulkan bahwa dengan menerapkan MVI, Ethereum mempertahankan netralitas yang lebih besar terkait perbedaan kebijakan pajak antar negara.

Singkatnya, Proof-of-Stake membutuhkan imbalan yang lebih rendah untuk mencapai tingkat keamanan yang sama dengan Proof-of-Work, dan sangat penting untuk memanfaatkan hal ini guna memaksimalkan utilitas pengguna. Misalnya, dengan yield 2%, total imbalan untuk staking 25 juta ETH adalah Y = 0,022500 = 500.000 ETH.

Mempertahankan "tingkat pengembalian" yang stabil dan aman ini kira-kira r=Y/S=0,4%, angka yang sangat rendah. Kami memanfaatkan ini untuk memaksimalkan utilitas bagi pengguna kami. Potensi keseimbangan dengan kebijakan distribusi saat ini diwakili oleh lingkaran hitam.

Imbal hasil yang diperoleh sekitar 3%, dengan kepemilikan 50 juta ETH, yang berarti Y = 1,5 juta ETH/tahun. Selisih imbalan tahunan sebesar 1 juta ETH (lebih dari $1 miliar dengan harga token saat ini) dapat didistribusikan kepada pengguna Ethereum tanpa mengurangi kepemilikan token pemegang.

Bagi MVI (Money Value Index), biaya jaminan rata-rata 15% akan memberikan CEX (Central Exchange Exchange) dan SSP (Small Service Providers) keuntungan berlebih sekitar $250 juta per tahun. Sebagian dari keuntungan ini akan diberikan kepada pemegang saham perusahaan, sementara sebagian lainnya mungkin digunakan untuk melobi agar imbal hasil tetap di atas MVI untuk waktu yang tidak terbatas.

Dari perspektif makro, manfaat MVI

Saya sering percaya bahwa penetrasi Ethereum ke dalam ekosistem adalah hal yang diinginkan. Dalam kasus L2, jembatan Ethereum menghubungkan L1 dan L2 bersama-sama dan menyediakan dana eksternal kepada pengguna di L2, sehingga meningkatkan keamanan finansial mereka.

Jika Anda menciptakan sistem di mana pengguna harus bergantung pada derivatif ETH yang sulit diprediksi sebagai pendanaan untuk menghindari pajak inflasi, maka seluruh ekosistem akan lebih rentan terhadap gangguan.

Sebagai contoh, pertimbangkan skenario berikut: seorang pengguna yang tidak dapat melakukan staking ETH mereka memberikan ETH tersebut kepada sebuah organisasi (SSP) yang menjalankan validator untuk mereka. Organisasi-organisasi ini dapat menerbitkan LST sebagai jaminan dan menggunakannya di Ethereum.

Jika protokol tersebut tidak beroperasi di bawah MVI tetapi beroperasi dengan rasio deposit yang lebih tinggi, satu atau lebih LST berpotensi menggantikan mata uang dalam ekosistem Ethereum, menanamkannya ke setiap lapisan dan aplikasi. Apa dampaknya?

Pertama, eksternalitas jaringan positif yang dihasilkan dari fungsi moneter dapat memungkinkan LST untuk mempertahankan dominasinya, meskipun SSP-nya menawarkan layanan yang lebih rendah dibandingkan dengan para pesaing (misalnya, mengenakan biaya yang lebih tinggi atau hanya menawarkan imbalan yang disesuaikan dengan risiko yang lebih buruk).

Kedua, dan yang terpenting, pemegang LST, serta aplikasi atau pengguna mana pun yang perlu mempertahankan nilai LST, akan mengalami nasib yang sama dengan LST dan pada akhirnya Organisasi Penerbit LST (SSP).

Hal ini akan mengharuskan Ethereum untuk menghancurkan sebagian besar dirinya sendiri. Pengguna yang terdampak mungkin lebih cenderung menafsirkan kesalahan atau pelanggaran sebagai sesuatu yang sama sekali berbeda. Begitu Anda menjadi mata uang Ethereum, Anda menjadi, dalam arti tertentu, lapisan sosial. Kita tidak lagi hanya peduli dengan proporsi ETH yang dipertaruhkan di bawah LST, tetapi proporsi total ETH di bawah LST. Dengan demikian, lembaga-lembaga korup juga menempati lapisan di atas mekanisme konsensus.

Jelas dari The DAO bahwa jika proporsi total pasokan yang beredar yang terpengaruh oleh hasil tersebut menjadi cukup besar, maka "lapisan sosial" mungkin akan goyah dalam komitmennya terhadap proses konsensus potensial.

Jika masyarakat tidak lagi mampu melakukan intervensi secara efektif dalam peristiwa seperti serangan aktivitas 51%, maka mitigasi risiko dalam bentuk sistem peringatan dini, seperti yang dibahas oleh Buterin, mungkin tidak efektif.

Dalam konteks ini, mekanisme konsensus menjadi begitu besar dan saling terkait melalui berbagai turunannya sehingga penentu utamanya—mekanisme konsensus sosial—menjadi kewalahan.

Sekarang pertimbangkan berbagai skenario di bawah MVI. Pertama, setiap LST akan menghadapi persaingan yang lebih ketat dari unstaking ETH. Oleh karena itu, kemampuan untuk memonopoli fungsi moneter dan kemudian mengenakan biaya tinggi atau menawarkan produk berisiko tinggi akan berkurang.

Kedua, lapisan sosial akan terus terikat secara intrinsik dengan Ethereum dan ETH, bukan dengan organisasi eksternal dan derivatif ETH yang mereka terbitkan. Dengan menjaga rasio jaminan tetap cukup rendah melalui MVI, perhitungan risiko bagi para peserta diubah.

Di bawah MVI, ketika rasio jaminan cukup rendah untuk mencegah berkembangnya moral hazard, pendelegasian staking kepada para prinsipal yang memimpin LST—masalah keagenan (PAP)—dapat dinilai dengan lebih akurat. Tidak ada LST yang akan tumbuh hingga mencapai titik "terlalu besar untuk gagal" di mata lapisan sosial Ethereum.

Penetapan harga ini akan mencerminkan fakta bahwa semakin besar saham yang dijaminkan yang dikendalikan oleh agen yang bertindak atas nama prinsipal (atau pihak mana pun yang mampu melakukan intervensi dalam hubungan tersebut), semakin besar peluangnya untuk merusak konsensus demi keuntungannya sendiri.

Pihak penerima gadai harus selalu mempertimbangkan jaminan keamanan apa yang dimilikinya (misalnya, risiko nilai agen gadai atau perantara) dan menyadari bahwa jika hal terburuk terjadi, ia dapat kehilangan segalanya.

Dengan menghilangkan dominasi langsung mata uang Ethereum dan mengasumsikan bahwa rasio deposit telah tumbuh ke skala yang memaksimalkan utilitas di bawah MVI, SSP yang lebih besar cenderung menemukan strategi non-monopolistik lebih menguntungkan (yaitu, peningkatan biaya).

Ini hanyalah komentar yang relevan dengan situasi saat ini. Namun yang terpenting, ini mencerminkan fakta bahwa untuk setiap "kelas kartel" yang berhasil kita singkirkan, proposisi nilai dari SSP yang aman dan selaras dengan nilai-nilai telah meningkat secara relatif.

Langkah kunci menuju MVI adalah pembakaran MEV, yang juga berpotensi untuk menghilangkan "kelas kartel" yang lebih penting daripada fungsi moneter. Pembakaran MEV membantu mengurangi varians imbalan bagi para pemegang saham independen, yang meningkat jika imbal hasil penerbitan diturunkan.

Hal ini juga memberikan akurasi yang lebih besar dalam menargetkan MVI karena menghilangkan sumber penguatan yang dapat berubah seiring waktu dengan cara yang tidak dapat diprediksi.

Perlu dicatat bahwa berbagai metode mungkin akan diadopsi di masa mendatang untuk mengatasi aspek-aspek tertentu dari masalah prinsipal-agen dalam delegated staking (yaitu, tanda tangan satu kali). Namun, masalah mendasar seperti membangun kepercayaan, insentif monopoli, dan kemampuan untuk melakukan uji tuntas mungkin sulit untuk dihindari.

Manfaat lain dari MVI adalah meningkatkan kondisi untuk staking (independen), yang berhubungan langsung dengan ukuran stake, jumlah validator, dan beban validator. Jika ukuran stake berubah, beban validator atau jumlah validator (beban jaringan) juga akan berubah.

Efek ini menyebar ke seluruh ruang desain protokol dan memengaruhi target apa pun yang mungkin diganti untuk mencapai beban jaringan yang lebih tinggi atau lebih rendah, seperti parameter yang terkait dengan keseimbangan validator variabel.

Ini adalah sifat mendasar dari mekanisme konsensus saat ini. Jika kebijakan penerbitan menghasilkan d = 0,6 dan bukan d = 0,2 pada titik keseimbangan jangka menengah, maka staking independen akan membutuhkan tiga kali lipat jumlah ETH untuk mempertahankan beban jaringan yang sama, dengan asumsi semua hal lainnya tetap sama.

Kembali ke intinya, saya percaya manfaat paling signifikan dari MVI terletak pada kemampuannya untuk memberikan utilitas kepada pengguna biasa. Ethereum memiliki posisi unik untuk menjadikan mata uang kripto aslinya sebagai mata uang global, dan saya pikir ini adalah peluang yang layak untuk dikejar.

Ketika suatu negara menerapkan inflasi harga dengan meningkatkan basis moneter, mereka mengendalikan pilihan waktu masyarakat biasa dan percaya bahwa kontrol semacam itu masih layak dilakukan di dunia digital dan global.

Ethereum seharusnya tidak mengendalikan orang biasa, juga tidak seharusnya memaksa mereka untuk menghemat energi demi likuiditas. Kita harus memberikan kemudahan penggunaan dan manfaat maksimal dari Ethereum kepada mereka. "Tingkat bebas risiko" di Ethereum hanyalah memegang (dan memperdagangkan) ETH.

Mengatasi potensi masalah dengan MVI (Pengemudi Kendaraan Bermotor)

Setelah menguraikan potensi manfaat MVI, Bagian Kedua akan membahas beberapa kekurangan dari rekomendasi tersebut. Ini termasuk berkurangnya keamanan ekonomi dan anggapan bahwa staking yang didelegasikan akan menggantikan semua staking individu jika kita mengurangi imbal hasil.

Hal ini memang benar adanya terkait poin pertama, karena rasio deposit yang lebih tinggi memaksa penyerang untuk mengeluarkan lebih banyak sumber daya, seperti memulihkan finalitas. Ini bukanlah sesuatu yang bisa dianggap enteng.

Tujuan kami bukanlah "penerbitan minimum." Kami harus selalu memastikan bahwa hal itu "layak dilakukan." Buterin memberikan beberapa penjelasan intuitif tentang seberapa mahal serangan 51% terhadap Ethereum seharusnya.

Kita juga dapat mempertimbangkan hampir 14 juta ETH yang mengamankan Ethereum selama penggabungan sebagai "preferensi" ekosistem untuk ukuran kepemilikan yang dianggap cukup aman di bawah mekanisme konsensus saat ini (dalam hal menahan serangan akun perempuan, bukan hanya akuntabilitas komite super).

Pada saat yang sama, memiliki margin yang cukup besar memang baik, dan rasio jaminan saat ini (d 0,2) relatif terhadap rasio jaminan pada saat penggabungan (d 0,1) juga dapat memberikan peningkatan yang berarti dalam menangkal praktik akuntansi curang.

Kemiringan kurva imbalan tidak boleh terlalu curam, oleh karena itu kita mungkin ingin beroperasi pada jarak tertentu dari titik preferensi dan pada akhirnya menentukan d dari analisis probabilistik penawaran dan permintaan aset yang dijaminkan.

Sebagian orang mungkin berpendapat bahwa staking yang didelegasikan entah bagaimana mempermudah alokasi sumber daya serangan, dan bahwa ini hanyalah keamanan "dangkal". Namun, dengan memberlakukan penalti pada semua staking dan menghilangkan moral hazard (melalui MVI), para delegator harus sangat berhati-hati saat mendelegasikan staking, seperti yang telah disebutkan sebelumnya.

Dalam pengaturan ini, pasar menentukan rasio kapitalisasi yang sesuai untuk operator staking dan menetapkan harga risiko staking. Sebaliknya, Ethereum bertanggung jawab untuk menghukum pelanggaran dan menjaga nilai ETH relatif terhadap nilai yang dijaminnya.

Dengan memastikan bahwa token ETH terintegrasi ke dalam ekonomi riil dan bahwa semua peserta konsensus memiliki kepentingan nyata, kami menetapkan harga yang lebih sulit untuk dihindari melalui rekayasa keuangan.

Saya mengangkat hal ini karena memang ada beberapa alternatif menarik yang sedang dibahas, di mana Ethereum ikut campur dalam proses delegasi, dan delegator tidak menghadapi risiko apa pun. Oleh karena itu, risikonya jauh lebih rendah bagi delegator yang berkontribusi pada degradasi konsensus.

Atau setidaknya begitulah kelihatannya. Dalam skenario terburuk, jika Ethereum melakukan fork dan/atau harus diselamatkan melalui intervensi sosial, para delegator yang bebas risiko mungkin akan terkejut dengan bagaimana lapisan sosial mengevaluasi delegasi mereka dan kerusakan yang dianggap telah mereka sebabkan.

Di sini saya kembali ke permintaan Buterin: jangan membebani konsensus secara berlebihan. Intinya, dan tema dari artikel ini, adalah ketika proporsi ETH yang terlibat dalam proses konsensus sangat tinggi, semua orang akan terjebak di dalamnya, sehingga mustahil untuk mencapai hasil yang "netral".

Kesimpulan pada pertanyaan pertama adalah bahwa d berdasarkan MVI harus dijaga agar tetap cukup besar untuk menjamin keamanan. Delegasi memang mengurangi keamanan sampai batas tertentu, tetapi selama janji mereka berisiko, para pihak akan mencoba menilai risiko dan mendelegasikan dengan bijak.

Mempertahankan para pemegang saham independen memang merupakan masalah yang kompleks. Skala ekonomi sulit dirancang untuk menghilangkan mereka, dan kita belum cukup memperhatikan likuiditas dalam staking. Namun, ada beberapa perbedaan halus dalam argumen saat ini yang lebih menguntungkan MVI, yang ingin saya sampaikan.

Para pemegang Ethereum independen menanggung biaya saat melakukan staking. Mereka membayar sebagian besar biaya di muka, termasuk perolehan pengetahuan. Mereka juga menanggung biaya variabel seperti bandwidth, waktu pemecahan masalah, dan risiko gangguan.

Banyak SSP Ethereum juga menanggung biaya yang signifikan dalam merancang layanan mereka dan menanggung jenis biaya operasional lainnya yang tidak perlu dikhawatirkan oleh para staker independen. Namun, mereka mengandalkan skala ekonomi untuk mengurangi biaya rata-rata pengoperasian validator.

Kita harus berasumsi bahwa SSP berupaya memaksimalkan keuntungan dan dapat mempertimbangkan berapa biaya yang mungkin mereka keluarkan dalam kondisi keseimbangan yang berbeda. Berapakah perbedaan skala ekonomi antara d = 0,2 dan d = 0,6? Tampaknya masuk akal untuk berasumsi bahwa biaya rata-rata SSP jauh lebih rendah pada d = 0,6.

Ingatlah bahwa pada d=0,2, seorang staker tunggal berpotensi menjalankan validator tiga kali lebih kecil daripada validator asli pada d=0,6. Dalam hal proporsi staker tunggal yang dapat kita tarik, mungkin ada perbedaan antara jumlah validator minimum 32 ETH dan 96 ETH (atau 11 ETH - 32 ETH).

Oleh karena itu, biaya yang lebih tinggi (d) tidak hanya akan memaksa para pemegang saham independen untuk memegang lebih banyak ETH di bawah beban jaringan yang sama, tetapi mereka juga harus bersaing dengan SSP yang dapat mengenakan biaya yang lebih rendah. Meskipun biaya akan ditetapkan sesuai dengan strategi pasar, biaya rata-rata pada akhirnya harus menjadi hal yang penting.

Jika kita mengurangi imbal hasil, SSP kemungkinan perlu menaikkan biaya untuk menutupi dan mengamortisasi biaya secara tepat. Biaya untuk mendelegasikan staker bersifat variabel, termasuk PAP dan biaya. Mereka dapat dengan mudah menghindari kenaikan biaya.

Argumen bahwa imbal hasil yang lebih rendah akan menyebabkan para pemegang saham independen untuk berhenti (lebih awal daripada pemegang saham yang didelegasikan) harus ditanggapi dengan serius. Namun, mengingat bahwa para pemegang saham rumah tangga saat ini telah menanggung biaya tetap, elastisitas penawaran imbal hasil individu mereka saat ini mungkin tidak tinggi.

Namun, jika kita mengurangi imbal hasil hingga ke tingkat yang membuat staking independen tidak layak bagi rumah tangga (termasuk bagi pendatang baru), ketahanan jangka pendek mereka yang lebih rendah tidak akan berguna. Jika kita ingin mempertahankan staking independen, ada imbal hasil total staking minimum yang tidak boleh kita lewati.

Misalkan total biaya staking oleh rumah tangga independen (dalam ETH) adalah C, dan pertimbangkan faktor lain seperti risiko tahunan R terhadap dana pada saat staking. Maka, pengembaliannya harus lebih tinggi dari y > C/32 + R, bahkan jika re-staking membawa likuiditas, margin yang wajar tetap diperlukan.

Di sini, saya juga ingin membahas dampak dari yield DeFi. Semua staker menerima yield intrinsik y dari staking. "Yield intrinsik" ini berasal dari penerbitan, MEV, dan biaya prioritas. Beberapa mungkin juga menerima "yield eksogen" yc di luar mekanisme konsensus.

Tidak mungkin hanya menjumlahkan y+yc di antara pemegang LST dan menyimpulkan bahwa pemegang LST selalu untung relatif terhadap pemegang independen, terlepas dari bagaimana y berkurang. Dapat diperkirakan bahwa token ETH akan menawarkan utilitas yang lebih tinggi relatif terhadap LST (tanpa mempertimbangkan imbal hasil intrinsiknya).

Para pemangku kepentingan harus mempertimbangkan y(1-f), di mana f adalah persentase biaya relatif terhadap risiko/biaya, termasuk kerugian inheren dari PAP dan LST relatif terhadap ETH asli, dan hanya memutuskan untuk melakukan staking jika y(1-f) (bukan y+yc) melebihi biaya-biaya ini.

Ketika y = 0, agen tidak akan mendelegasikan staking. Mereka dapat memperoleh likuiditas yang lebih baik atau yc yang lebih tinggi melalui ETH asli, dan menghadapi kerugian serius dengan mendelegasikan staking ke SSP yang merugi. Para staker independen mungkin juga tidak melakukan staking.

Bagi mereka yang ingin tetap memegang ETH, keputusan tersebut kemungkinan besar tidak bergantung pada apakah imbal hasil (yield) 1% atau 5%. Pada imbal hasil 5%, ETH diperkirakan akan menawarkan imbal hasil +5%. Tentu saja, imbal hasil 5% tersebut disertai risiko dan bukan uang cuma-cuma (dan imbal hasil kita pun seharusnya tidak gratis, oleh karena itu MVI).

Seiring meningkatnya y, para pemegang saham independen dan yang didelegasikan secara bertahap akan menganggap klaim yang dipertaruhkan itu bermanfaat, dimulai dari mereka yang paling ambisius/berani mengambil risiko. Di sini kita membentuk jadwal pasokan, di mana setiap agen membuat keputusan berdasarkan keadaan spesifik mereka.

Distribusi imbal hasil minimum yang diharapkan antara calon pemegang saham independen dan pemegang saham yang dipercayakan masih belum jelas. Pada titik keseimbangan jangka menengah d = 0,2, proporsi pemegang saham independen mungkin lebih rendah daripada d = 0,6, tetapi opsi lain juga mungkin terjadi.

Nilai d yang lebih tinggi mungkin memungkinkan diversifikasi SSP yang lebih besar, tetapi hierarki kartel fungsi moneter memberikan tekanan pada hal ini. Proporsi individu yang memiliki ETH yang cukup untuk staking independen yang terbatas juga menetapkan batasan lunak pada jumlah total staker independen.

Ini memang topik yang layak untuk dipelajari lebih lanjut. Kuncinya adalah biaya peluang dari pemberian jaminan harus selalu dipertimbangkan sepenuhnya, karena skala ekonomi dan monopoli memengaruhi analisis keseimbangan dasar dengan cara yang cukup kompleks.

Terakhir, penjaminan ulang berpotensi membuat penjamin independen lebih kompetitif. Hal ini memungkinkan mereka untuk "menjamin ulang" jaminan mereka kapan pun mereka mau (namun, mereka sendiri mungkin juga menghadapi masalah prinsipal-agen jika mereka ingin memberikan jaminan finansial).

Salah satu manfaat dari restaking adalah jika Active Validation Service (AVS) dapat mengukur desentralisasi, maka AVS juga dapat memberikan nilai surplus ekonomi pada desentralisasi. Ini adalah sesuatu yang tidak dapat dilakukan Ethereum, sebagai protokol terbuka.

Argumen-argumen sebelumnya juga berlaku untuk restaking pada fungsionalitas EigenLayer di luar rutinitas. Pada yield yang sangat rendah, pengguna lebih baik menggunakan unstaking ETH (staking gratis). Untuk banyak kasus penggunaan, tampaknya masuk akal bagi AVS untuk lebih memilih token yang tidak mudah menguap.

Perlu juga dicatat bahwa jika PEPC memperluas cakupannya di luar "kasus penggunaan produksi blok," manfaat yang dihasilkan mungkin menjadi lebih endogen, tergantung pada utilitas residual yang diberikan.

Menatap masa depan

Demikianlah pembahasan mengenai kelebihan dan kekurangan MVI. Meskipun ada beberapa kekhawatiran terkait staking individu, MVI pada dasarnya merupakan kebijakan desain yang baik yang memberikan Ethereum peluang nyata untuk menawarkan mata uang digital terbaik kepada penggunanya.

Setiap argumen memiliki perbedaan yang halus, dan beberapa diskusi tidak dapat diungkapkan secara ringkas dalam sebuah tweet. Namun, saya percaya bahwa dengan mempertimbangkan semua faktor, mungkin untuk menerima bahwa MVI juga merupakan prinsip desain yang menguntungkan di bawah PoS.

Kita harus selalu memprioritaskan "pengguna biasa," yang membutuhkan riset berdasarkan fondasi mikro dan penilaian tentang bagaimana kita dapat memaksimalkan manfaat bagi masyarakat biasa seiring Ethereum (semoga) menjadi sistem keuangan baru mereka.

Jadi pertanyaannya adalah bagaimana kita mengimplementasikan MVI, yang merupakan sesuatu yang telah saya teliti secara mendalam. Dietrichs menyebutkan pentingnya mengkomunikasikan riset kebijakan rilis terkini dalam panggilan pengembang baru-baru ini, dan proses saya dimulai dengan tweet tersebut.

Mengubah kebijakan distribusi adalah isu yang sensitif. Yang kita inginkan adalah kebijakan distribusi yang memaksimalkan utilitas tanpa memerlukan intervensi pengembang lebih lanjut, sehingga selalu dapat mengalokasikan MVI secara proporsional yang memaksimalkan utilitas.

Namun, kurva imbalan saat ini tidak memungkinkan protokol untuk memengaruhi rasio jaminan (keamanan), melainkan ukuran jaminan. Dalam jangka menengah, hasilnya terkait erat dengan keduanya, tetapi dalam keseimbangan jangka panjang, mungkin ada perbedaan yang signifikan karena pasokan yang beredar bergeser.

Ini adalah topik makalah saya tahun 2021 di Ethresearch dan presentasi saya di Devconnect: Mendefinisikan bagaimana pasokan yang beredar S bergeser menuju keseimbangan (i=b) sehingga kita dapat meningkatkan kurva imbalan dan mencapai penerbitan minimum yang layak di bawah proof-of-stake.

Karena jumlah penerbitan i dapat dinyatakan sebagai i = cFd/S sesuai dengan kurva imbalan saat ini, maka jumlah tersebut bervariasi dengan perubahan pasokan yang beredar (rasio jaminan d memberikan beberapa rentang penyesuaian). Grafik menunjukkan diagonal dari tingkat penerbitan Ethereum dan rata-rata b sejak penggabungan.

Tingkat pembakaran *b* tidak bergantung pada pasokan yang beredar—permintaan ruang blok tidak berubah karena perubahan unit moneter. Jika *i* > *b*, *S* akan naik dan menarik *i* ke bawah hingga sama dengan *b*. Jika *i* > *b*, *S* akan naik dan menarik *i* ke bawah hingga sama dengan *b*.

Pada tahun 2021, para staker belum memiliki REV, jadi saya langsung menggunakan hasil yang diharapkan terendah y- untuk mendapatkan keamanan Ethereum sebagai d=b/y.

Saat ini, kita cukup menambahkan "tingkat REV" v ke dalam persamaan, sehingga menghasilkan d = (b + v) / y. Ini menunjukkan bahwa dalam jangka panjang, kita tidak dapat mengendalikan rasio agunan dan keamanan kecuali kita siap untuk mengubah F dari waktu ke waktu.

Kita dapat mengurangi F sebagai solusi sementara untuk menghindari pembayaran biaya keamanan yang berlebihan (ini akan dibahas di tweet berikutnya). Namun, Ethereum pada akhirnya akan kembali ke rasio jaminan keseimbangan jangka panjang yang sama dengan pasokan yang beredar lebih rendah (dengan asumsi semua hal lainnya tetap sama).

Inilah mengapa pada akhirnya kita ingin mengubah kurva imbalan agar berkorelasi dengan d, bukan D. Kemudian, mengganti D dengan S0d (di mana S0 adalah pasokan yang beredar saat ini) tampak menggiurkan. Ini membawa kita selangkah lebih dekat menuju kebijakan penerbitan otonom, tetapi masih belum ada jaminan untuk mencapainya.

Dengan asumsi terjadi pembakaran MEV, maka protokol tersebut dapat sepenuhnya beradaptasi dengan perubahan pendapatan, tetapi tetap tidak dapat beradaptasi dengan pergeseran permanen pada tingkat pengembalian yang diharapkan, yaitu kurva penawaran. Hal ini dapat diatasi dengan membiarkan seluruh kurva imbalan (kurva permintaan) bergeser secara perlahan.

Tujuan utamanya adalah keseimbangan dinamis di mana pasokan yang beredar dapat berubah dengan laju konstan tanpa adanya pengaruh eksternal. Apakah hal itu mengakibatkan inflasi atau deflasi bergantung pada kurva penawaran dan bagaimana nilai ruang blok tercermin dalam kapitalisasi pasar ETH.

Oleh karena itu, kita telah mencapai apa yang disebut Polynya sebagai keamanan "konstan", yang menurut saya tepat menggambarkan tujuan utama kita: untuk akhirnya merebut kendali penerbitan dari para pengembang dan memungkinkan Ethereum mencapai otonomi di bawah MVI.