Penulis asli: Pengacara Zhou Fengxuan - pengacara senior di Firma Hukum Shanghai Mankiw

Beberapa waktu lalu, seorang klien datang ke Mankiw untuk berkonsultasi Fakta dasar dari kasus tersebut adalah: Klien adalah perusahaan perdagangan luar negeri di Guangzhou. Setelah menyelesaikan transaksi dengan perusahaan luar negeri, niat awal klien tentu saja untuk menyelesaikan pembayaran melalui Yangguan. Namun, perusahaan luar negeri tidak dapat membayar, ia mengusulkan solusi yang layak "menyelesaikan pembayaran dengan USDT". Setelah mempertimbangkan dengan cermat untuk menghindari malam dan mimpi yang panjang, pelanggan setuju dan segera menerima USDT yang dibayarkan oleh perusahaan luar negeri, dan kemudian menemukan "penyedia layanan" dalam negeri ” Likuidasi (konversi USDT ke RMB). Hasil penemuan Pengacara Mankiw bisa dibayangkan. Setelah "penyedia layanan" menerima U, dia tidak dapat menghubungi dan tidak menemukan orang tersebut.

Banyak orang mungkin, ketika pertama kali mendengar isi konsultasi ini, berpikir bahwa “hal-hal yang berhubungan dengan mata uang virtual pasti akan membawa malapetaka.” Mengingat fakta bahwa setiap negara memiliki kebijakan peraturan yang berbeda untuk mata uang virtual, penggunaan USDT untuk menyelesaikan pembayaran telah menjadi salah satu opsi pembayaran bagi beberapa perusahaan perdagangan luar negeri. Namun, terdapat banyak kendala dalam metode pembayaran tradisional industri perdagangan luar negeri (Risiko), apakah pantas memilih USDT sebagai metode pembayaran?

01 Masalah umum dalam pengumpulan pembayaran pedagang perdagangan luar negeri lintas batas

Sangat mudah bagi perusahaan perdagangan luar negeri kecil, menengah dan mikro untuk mengalami kegagalan pembayaran lintas batas. Beberapa perusahaan bahkan tertipu dan akhirnya menarik diri dari pasar. Oleh karena itu, dalam transaksi perdagangan luar negeri, penagihan pembayaran menjadi perhatian besar bagi keduanya pembeli dan penjual. Di perusahaan perdagangan luar negeri kecil, menengah dan mikro, biaya komprehensif meningkat, risiko dan tekanan operasional berada pada tingkat tinggi, dan pada tingkat yang berbeda-beda, terdapat fenomena "ketakutan menerima pesanan" dan "peningkatan pendapatan tanpa meningkatkan keuntungan". Hal ini karena perusahaan perdagangan luar negeri akan menghadapi banyak masalah saat mengumpulkan uang, termasuk namun tidak terbatas pada: ① proses pembukaan rekening yang lama, waktu pengumpulan yang lambat, dan biaya penarikan yang tinggi ② terlalu sedikit mata uang yang didukung, dan saluran yang ada tidak mendukung koin kecil ③ Batas penarikan RMB terbatas; ④ Uang tunai tidak dapat ditarik dengan nilai tukar waktu nyata; ⑤ Tidak mungkin membayar pemasok secara langsung; ⑥ Sulit untuk menagih pembayaran di area berisiko tinggi; pembekuan kartu dan pembekuan dana. Bagi para pedagang dagang luar negeri dalam negeri, pengumpulan dana harus menjadi mata rantai yang sangat penting dalam penyelesaian lintas batas, dan sulitnya pembayaran kembali juga menjadi masalah praktis yang mereka hadapi. Untuk menghindari permasalahan yang muncul pada kenyataannya, banyak pedagang dagang luar negeri saat ini Daripada mengumpulkan pembayaran melalui metode dan saluran biasa, sebagian besar dana diperoleh melalui “bank bawah tanah”.

02 Model operasi "bank bawah tanah" lintas batas

Biasanya, pembayaran lintas batas mengacu pada klaim dan utang internasional yang timbul dari perdagangan internasional, investasi internasional, dan aspek lain antara dua atau lebih negara atau wilayah, dengan bantuan alat penyelesaian dan sistem pembayaran tertentu untuk mencapai pembayaran lintas batas dan lintas batas. dana. Perilaku transfer daerah. Dalam kegiatan ekonomi sebenarnya, banyak bank bawah tanah dalam negeri yang digunakan sebagai metode penyelesaian perdagangan lintas batas.

"Bank bawah tanah" bukanlah konsep hukum yang pasti dan terstandarisasi. Istilah ini terutama mengacu pada "organisasi keuangan ilegal khusus yang bebas dari sistem peraturan keuangan dan menggunakan atau sebagian menggunakan jaringan penyelesaian lembaga keuangan untuk melakukan transaksi valuta asing ilegal dan transaksi lintas batas (border)." ) Layanan keuangan ilegal seperti transfer dana, penyimpanan dana, dan peminjaman.” Esensinya adalah bank bawah tanah, yang mengoperasikan layanan keuangan seperti pertukaran, peminjaman, pembayaran dan penyelesaian tanpa persetujuan negara, dan menyediakan saluran pendanaan untuk korupsi, perjudian, penyelundupan, penipuan pajak, penghindaran pajak, dll. Ini juga merupakan bentuk uang kejahatan pencucian (peraturan terkait : (Laporan Anti-pencucian uang) yang dikeluarkan oleh Bank Rakyat Tiongkok pada tahun 2005, dan (Langkah-langkah Larangan Lembaga Keuangan Ilegal dan Kegiatan Bisnis Keuangan Ilegal) yang diumumkan dan dilaksanakan oleh Dewan Negara pada tanggal 8 Januari, 2011).

Meski diberi label “ilegal”, keberadaan dan kemakmuran “bank bawah tanah” selalu menjadi rahasia umum. Saat ini, terdapat tiga jenis model operasi utama “bank bawah tanah” dalam negeri: model “knock-on” lintas batas, model “pembayaran dan penyelesaian”, dan model bisnis ilegal lainnya.

1. Model “serangan balik” lintas batas

Artinya, metode pertukaran diadopsi di mana RMB dikirimkan di dalam negeri dan mata uang asing dikirim ke luar negeri, dan dana tersebut tidak dalam bentuk lintas batas (disebut sebagai "model pertukaran lintas batas") untuk mencapai pertukaran yang substansial. dan transfer dana lintas batas. Ini juga merupakan mode utama operasi bank bawah tanah saat ini. Hal ini terutama digunakan untuk mentransfer pendapatan ilegal dalam negeri dan dana lainnya ke luar negeri melalui bank bawah tanah dan untuk menghindari devisa melalui bank bawah tanah dalam perdagangan lintas batas.

2. Model "Jenis pembayaran dan penyelesaian".

Artinya, menggunakan cara-cara palsu dan menipu untuk mengarang atau membuat formulir transaksi yang sah, menyembunyikan tujuan ilegalnya, dan mewujudkan model "pembayaran dan penyelesaian" transfer dana lintas batas ilegal. Misalnya, impor dan ekspor alat peraga dan komoditas dapat digunakan untuk merealisasikan dana lintas batas, dan transaksi publik-ke-swasta dapat ditransfer dari publik ke swasta melalui perusahaan cangkang dan perdagangan palsu.

3. Model bisnis ilegal lainnya

Modus operasi geng bank bawah tanah seringkali terdiversifikasi, dan mereka juga disebut bank bawah tanah yang komprehensif. Metode seperti calo menukarkan mata uang, memodifikasi dan memindahkan mesin POS secara ilegal ke luar negeri, menggesek kartu bank ke luar negeri untuk menarik uang tunai, pemisahan pembelian dan pembayaran valuta asing secara ilegal, dan penyelundupan uang tunai juga umum terjadi penggunaan mata uang virtual dan metode pembayaran pihak keempat juga muncul.

Singkatnya, apa pun model yang disebutkan di atas yang digunakan, metode keuntungan "bank bawah tanah" dapat diringkas secara kasar sebagai berikut: memperoleh selisih harga dengan membeli dengan harga rendah dan menjual mata uang asing dengan harga tinggi, dan mengambil persentase tertentu dari biaya penanganan. dari "pelanggan" berdasarkan jumlah transaksi pertukaran dan pinjaman dana, menipu insentif pemerintah, potongan pajak ekspor dan arbitrase lintas batas lainnya serta keuntungan ilegal lainnya melalui transaksi.

03 Risiko memilih untuk menerima USDT selama penyelesaian perdagangan lintas batas

Ketika pedagang perdagangan dalam dan luar negeri memilih metode penyelesaian, mengapa mereka memilih USDT untuk menerima pembayaran? Kemungkinan besar karena masalah yang disebutkan di atas. Memilih USDT hanya menghindari beberapa kesulitan dalam mengumpulkan pembayaran, tetapi apa yang mereka dapatkan adalah virtual mata uang, dan Untuk emas dan perak non-asli, setelah pengumpulan, haruskah Anda memilih untuk menyimpan, menginvestasikan, atau melikuidasinya? Ini adalah masalah praktis yang perlu dipertimbangkan oleh pedagang dalam negeri setelah pengumpulan pada mata uang virtual sangat ketat, baik itu pengumpulan, penyimpanan, atau investasi. Bagaimanapun, ini adalah situasi yang berisiko tinggi.

1. Risiko pengumpulan USDT

Jika pembeli luar negeri mengonversi mata uang asingnya menjadi USDT melalui "bank bawah tanah" atau bursa (OTC over-the-counter), pedagang dalam negeri akan memberinya alamat dompet untuk menerima USDT, dan pedagang luar negeri akan membayar USDT sesuai dengan kebutuhan pedagang dalam negeri. Tampaknya melalui Ketepatan waktu pengumpulan USDT sangat cepat, menghindari batasan mata uang, valuta asing, pajak, dan lainnya. Namun, jika kita menganalisisnya lebih dalam, kita akan menemukan bahwa karena pedagang luar negeri mengubah dana mereka sendiri menjadi USDT melalui "bank bawah tanah" atau bursa (over-the-counter OTC), sulit bagi pedagang dalam negeri untuk mengidentifikasi apakah sumbernya dananya legal. Risiko akan mengikuti.

Dengan asumsi dana merchant luar negeri merupakan dana ilegal, maka dalam proses penanganan kasus-kasus sebelumnya, kita dapat memperkirakan terlebih dahulu bahwa alasan merchant luar negeri ingin mengubah dananya sendiri menjadi mata uang virtual hanyalah dengan menggunakan "bank bawah tanah" atau bursa (OTC). ) akan menjadi yang asli Pencucian dana ilegal. Pedagang dalam negeri, sebagai penghubung dalam menerima USDT (atau mata uang virtual lainnya), sangat mungkin terlibat dalam penyelidikan kasus tersebut masalah kecil dan berujung pada identifikasi sebagai tindak pidana yang lebih merugikan daripada keuntungan.

2. Risiko memegang USDT

Setelah pedagang dalam negeri mengumpulkan USDT, jika tidak ada risiko kriminal yang disebutkan di atas, apakah mereka aman? Faktanya, hal ini tidak terjadi. Nilai mata uang virtual di Tiongkok mungkin tidak tercermin, namun beberapa negara telah mengonfirmasi bahwa mata uang virtual adalah properti yang sah. Jika pedagang domestik tidak segera mengkonversi USDT menjadi RMB setelah menerimanya, dan berencana untuk menunggu dan melihat pasar internasional sebelum membuat rencana apa pun, dan USDT di tangan mereka terapresiasi, mengapa tidak?

Namun, pencurian mata uang virtual (baik itu Bitcoin atau USDT) bukanlah hal baru dalam lingkaran mata uang. Saya yakin bahwa untuk mendapatkan secercah harapan pemulihan, pedagang dalam negeri akan memilih untuk mencoba pelaporan kriminal dampak dari undang-undang dan kebijakan peraturan dalam negeri saat ini, Berdasarkan kasus-kasus yang telah kami lakukan di masa lalu, serta dokumen putusan kasus pidana publik, apakah mata uang virtual memiliki atribut properti adalah kunci apakah dapat diakui sebagai tindak pidana Kejahatan. Saat ini, beberapa pengadilan menentukan atribut properti mata uang virtual, yang umumnya akan diajukan untuk diselidiki. Kejahatan pencurian; namun, menilai dari pengalaman praktis, terlepas dari apakah kasus pidana diajukan atau tidak, hal ini relatif sulit untuk memulihkan mata uang virtual yang dicuri (USDT) secara penuh.

3. Resiko berinvestasi dalam mata uang virtual

Tentu saja, memegang USDT bukanlah tujuan akhir para pedagang dalam negeri. Pada akhirnya, jika mereka ingin memperoleh keuntungan melalui USDT, mereka dapat menggunakan USDT yang dikumpulkan untuk investasi. Dalam aktivitas ekonomi riil, sering kali, ketika Anda mempercayakan orang lain untuk berinvestasi dalam mata uang virtual untuk Anda, Anda tidak akan menandatangani kontrak tertulis, yang sering disebut oleh Mr. Zhou sebagai investasi beruntun. Kapan pun "investasi gagal" (mungkin baik proyeknya benar-benar buruk) (atau pihak proyek tidak melakukan apa pun), pengadilan umumnya menentukan pembentukan kontrak investasi yang dipercayakan berdasarkan catatan obrolan, catatan transfer, dan materi lain antara kedua pihak kontrak titipan tidak berarti sah. Ada banyak keputusan pengadilan yang mempertimbangkan kontrak tersebut untuk dibuat. Jika melanggar kebijakan peraturan keuangan, mata uang virtual itu sendiri adalah subjek ilegal, atau kontrak tersebut melanggar publik ketertiban dan adat istiadat yang baik, kontrak tersebut tentu saja akan dianggap tidak sah, ada juga sejumlah kecil kasus umum yang mengakui keabsahan kontrak yang dipercayakan untuk berinvestasi dalam mata uang virtual.

Investasi titipan dalam mata uang virtual dianggap sebagai kontrak yang tidak sah, dan akibat hukumnya juga berbeda. Beberapa pengadilan mengharuskan kedua belah pihak untuk memikul sebagian tanggung jawab; beberapa pengadilan percaya bahwa berdasarkan (Pengumuman Pencegahan Risiko Pembiayaan Penerbitan Token), perilaku investasi klien harus menanggung risikonya sendiri; ilegal dan oleh karena itu hukum tidak melindungi properti klien.

Oleh karena itu, jika pedagang dalam negeri yang terlibat dalam perdagangan lintas batas menerima USDT dan mempertimbangkan untuk menggunakannya untuk investasi, mereka harus menyadari kemungkinan konsekuensi dianggap tidak sah dalam kontrak investasi yang dipercayakan dan menanggung risikonya sendiri, dan membuat keputusan investasi. dengan hati-hati.

4. Risiko likuidasi USDT

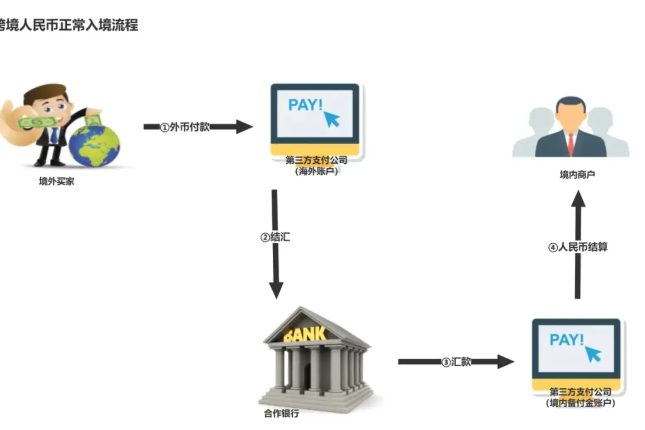

Baik itu metode pembayaran tradisional atau mengumpulkan USDT, tujuan utama pedagang domestik adalah mengumpulkan uang dan mewujudkan perputaran aliran modal USDT untuk RMB, tetapi menurut kebijakan peraturan yang ada di negara saya, kemungkinan untuk mengubahnya secara legal menjadi RMB melalui lembaga dalam negeri sangat kecil, jadi jika Anda ingin merealisasikannya, Anda hanya dapat memilih: bursa, OTC yang dijual bebas ( atau bank bawah tanah). Apapun penyedia layanan yang Anda pilih, mereka telah melewati proses kepatuhan hukum untuk masuknya RMB lintas batas. Proses pengumpulan pembayaran melalui USDT dapat diringkas secara singkat sebagai berikut: pedagang luar negeri menukar mata uang asing ke USDT → pedagang dalam negeri menyediakan dompet untuk Alamat pedagang luar negeri → Pedagang luar negeri mentransfer USDT ke alamat dompet yang disediakan oleh pedagang domestik → Pedagang dalam negeri mengubahnya menjadi RMB melalui bursa, OTC over-the-counter (atau bank bawah tanah), yang dengan sempurna menerobos sistem pengelolaan devisa dan pajak nasional , dan juga mengatasi masalah lambatnya ketepatan waktu. Namun, ada banyak risiko. Jika ada dana ilegal dalam RMB yang ditukarkan dari USDT, kartu bank atau dana mungkin dibekukan, dan badan keamanan publik memerlukan kerja sama dalam penyelidikan, dan kemungkinan pencairannya juga jauh; dicurigai melakukan pencucian uang, menyembunyikan hasil pidana, dan lain-lain. Kasus pidana pun merebak. Meskipun RMB yang dikonversi dari USDT adalah dana legal, pelanggaran proses pemasukan RMB yang sah dan sesuai dapat dianggap sebagai perdagangan valuta asing ilegal, penghindaran pajak, dll. Begitu unit terkait ingin melakukan penyelidikan, mereka juga dapat dikenakan sanksi pidana atau administratif.

Tentu saja, meskipun unit atau departemen nasional terkait tidak melanjutkan kasus ini, proses pencairan USDT belum tentu terjamin. Sama seperti pelanggan yang berkonsultasi dengan kami di awal, situasi di mana penyedia layanan kehilangan kontak dan melarikan diri setelah menerima USDT tidak terkecuali. Karena sikap peraturan negara kita saat ini yang melarang keras spekulasi mata uang virtual, dapat dibayangkan bahwa masih relatif sulit untuk memulihkan USDT yang telah dibayarkan. Dengan cara ini, saya pikir saya bisa menghindari devisa, pajak, biaya penanganan yang tinggi, ketepatan waktu yang lambat dan masalah lainnya, namun pada akhirnya saya mungkin tidak mendapatkan apa-apa.

04 Ringkasan Pengacara Mankiw

Karena itu, saya yakin pedagang dalam negeri sudah punya ide sendiri tentang apakah akan memilih USDT (atau mata uang virtual lainnya) saat menyelesaikannya mata uang virtual di Tiongkok. Hanya dapat dikatakan bahwa ini masih dalam tahap kontrol peraturan yang ketat. Disarankan agar pedagang domestik memilih metode penyelesaian lintas batas atas dasar kepatuhan hukum. Terakhir, izinkan saya merangkum topik yang dibahas hari ini:

1. Alasan utama mengapa pedagang perdagangan luar negeri dalam negeri sulit menagih pembayaran adalah: proses pembukaan rekening yang lama, waktu pengumpulan yang lambat, dan biaya penarikan yang tinggi, mata uang yang didukung terlalu sedikit, dan saluran yang ada tidak mendukung mata uang kecil; Batas penarikan RMB terbatas; dan ketidakmampuan untuk membayar secara real time Penarikan dengan nilai tukar; tidak dapat membayar pemasok secara langsung; sulit untuk menagih pembayaran di area berisiko tinggi;

2. Ada tiga mode operasi utama bank bawah tanah pembayaran lintas batas (perbatasan): mode “knock-on” lintas batas, mode “pembayaran dan penyelesaian”, dan model bisnis ilegal lainnya dikenai sanksi pidana atau sanksi Administratif.

3. Risiko penerimaan USDT pada saat menyelesaikan perdagangan lintas batas terutama meliputi: (1) Risiko penerimaan USDT: dana tidak dapat diperoleh kembali, bahkan dapat menjadi bagian dari tindak pidana; fluktuasi harga yang besar menyebabkan devaluasi, Atau tidak dapat diperoleh kembali setelah dicuri; (3) Risiko berinvestasi di USDT: Ada kemungkinan kontrak investasi yang dipercayakan dianggap tidak sah dan risiko ditanggung oleh Anda sendiri; mewujudkan USDT: Pertukaran atau over-the-counter OTC melarikan diri dan menyebabkan kerugian modal. Pelanggaran peraturan valuta asing, perpajakan dan manajemen nasional lainnya akan mengakibatkan sanksi pidana atau administratif.

Pernyataan khusus:

Artikel ini merupakan artikel asli dari Firma Hukum Shanghai Mankiw. Artikel ini hanya mewakili pandangan pribadi penulis artikel ini dan bukan merupakan konsultasi hukum atau pendapat hukum mengenai hal-hal tertentu. Jika Anda perlu mencetak ulang artikel tersebut, silakan menghubungi staf Mankun Law Firm: MankunLawFirm