La version GMX V2 sera officiellement lancée le 4 août 2023. Cet article passe en revue le développement et les problèmes existants de GMX V1, compare les modifications de la V2 et analyse les impacts possibles.

1. GMX V1 : Un modèle efficace pour le protocole DEX dérivé

La version GMX V1 a été lancée fin 2021. Le modèle GLP adopté fournit un modèle de trading simple et efficace, crée le concept narratif de « rendements réels » et joue un rôle important dans le protocole DEX des dérivés. De nombreux projets ont dérivé le modèle GMX V1.

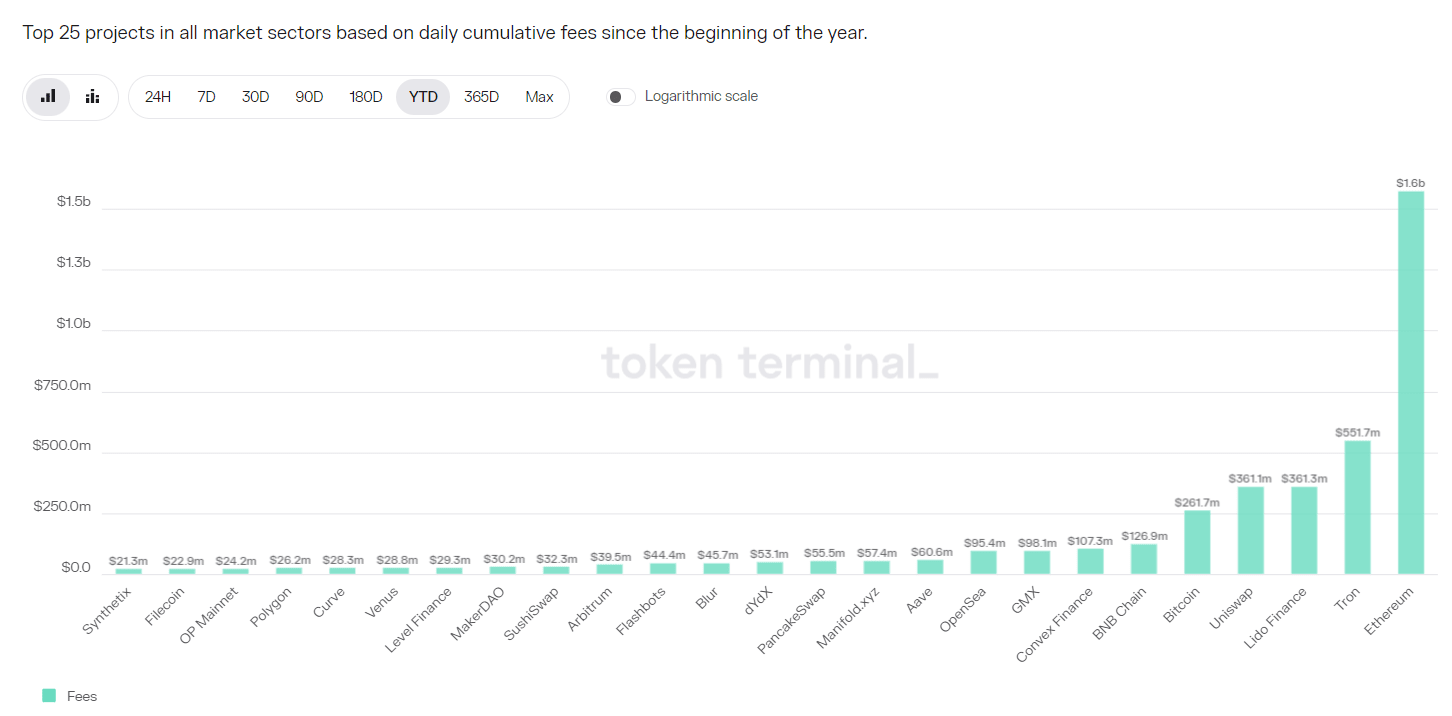

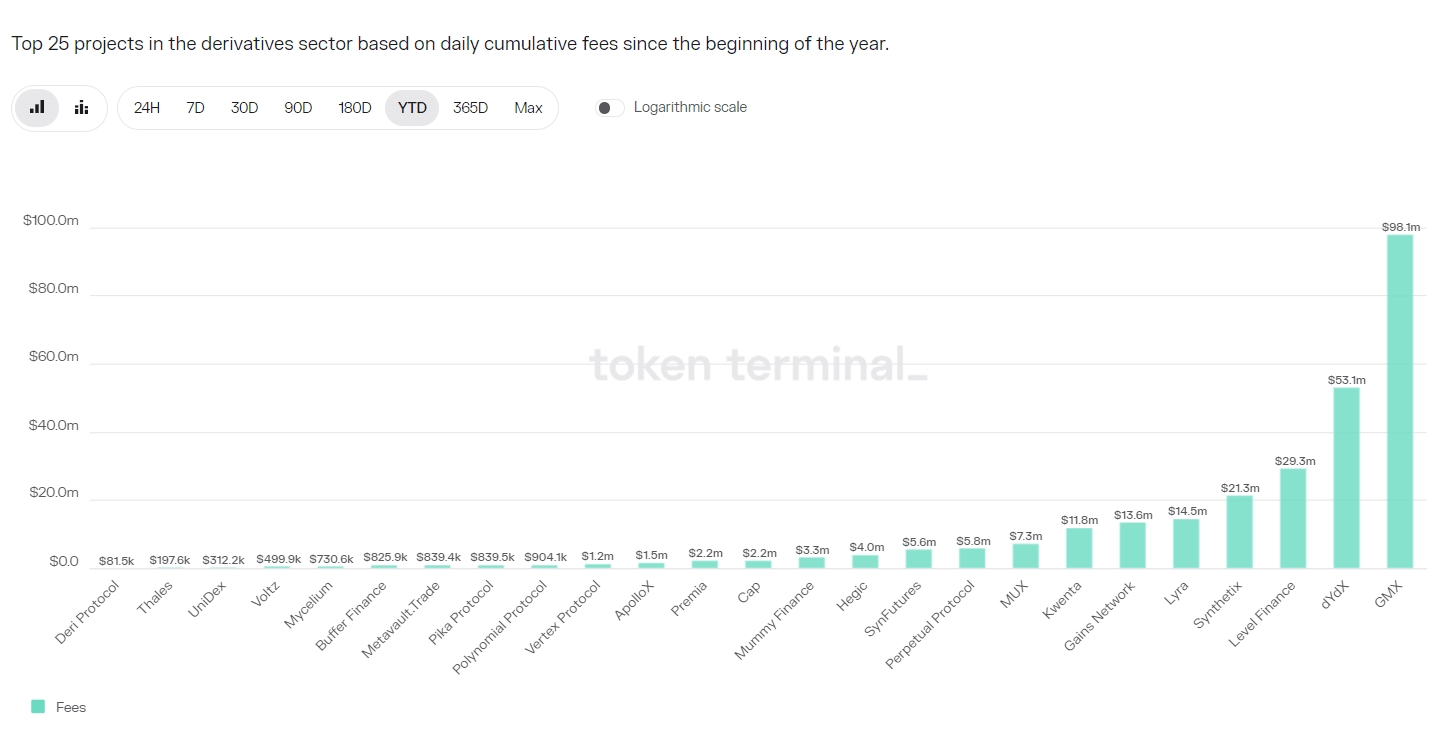

Le protocole GMX V1 capte un montant important de frais. Depuis 2023, les revenus du protocole GMX V1 s'élèvent à 98,1 millions de dollars américains, se classant au huitième rang parmi tous les projets et au premier rang dans la catégorie des produits dérivés DEX.

Cependant, GMX V1 présente également des limitations, notamment :

1. Le déséquilibre des positions ouvertes (OI) expose les fournisseurs de LP à des risques plus importants

Les frais de GMX V1 sont les frais d'ouverture/clôture et les frais d'emprunt, et il n'y a pas de taux de financement. Les frais d’emprunt rendent la détention d’une position coûteuse, empêchant ainsi une liquidité illimitée. En outre, la partie dominante doit payer plus de frais, mais comme les parties longues et courtes doivent payer des frais, il n'y a pas de place pour l'arbitrage et les positions ouvertes ne peuvent pas rétablir rapidement l'équilibre par l'arbitrage.

Et si cet équilibre n’est pas géré, dans les cas extrêmes, le pool GLP subira d’énormes pertes, et les fournisseurs LP subiront des pertes, conduisant à l’effondrement du protocole.

2. Moins d'actifs pouvant être échangés

GMX V1 ne propose que 5 produits négociables, BTC/ETH/UNI/LINK et AVAX. DYDX et Synthetix peuvent proposer des dizaines de variétés commerciales. Gains offre des variétés de trading de devises. La nouvelle plateforme HMX propose des matières premières et des variétés d'actions américaines.

3. Des frais plus élevés pour les petits et moyens commerçants

Les frais d'ouverture et de clôture du GMX V1 sont tous deux de 0,1 %, ce qui représente des frais relativement élevés. Dans le contexte de l'involution de la piste dérivés DEX, les frais de nombreux protocoles sont inférieurs à 0,05%.

2. GMX V2 : Assurer la sécurité et l'équilibre du protocole

1. Noyau

L'essentiel de GMX V2 est d'assurer la sécurité et l'équilibre du protocole, et de maintenir l'équilibre des positions longues et courtes en modifiant le mécanisme de frais afin de réduire la probabilité que GMX soit confronté à des risques systémiques face à de graves fluctuations du marché. Grâce à la mise en place du pool d'isolement, les actifs commerciaux à haut risque peuvent être augmentés tout en contrôlant le risque global. En coopérant avec Chainlink, nous pouvons fournir des services Oracle plus rapides et plus efficaces et réduire la probabilité d'attaques de prix. L'équipe du projet a également examiné la relation entre les traders, les fournisseurs de liquidités, les détenteurs de GMX et le développement continu du projet, et a finalement ajusté et équilibré la répartition des revenus du protocole.

2. Ajustement du modèle de tarification : augmentation du taux de financement et des frais d'impact sur les prix

Le modèle de tarification du GMX V2 a été considérablement ajusté, en se concentrant sur la manière d'équilibrer les positions longues et courtes et d'améliorer l'efficacité de l'utilisation du capital. Le modèle de recharge est le suivant :

l Réduire les frais d’ouverture/clôture de position.

Il a été réduit du précédent 0,1 % à 0,05 % ou 0,07 %. Les frais seront facturés selon que l'ouverture de la position est bénéfique pour l'équilibre des positions longues et courtes. Si elle est bénéfique, des frais inférieurs seront facturés. .

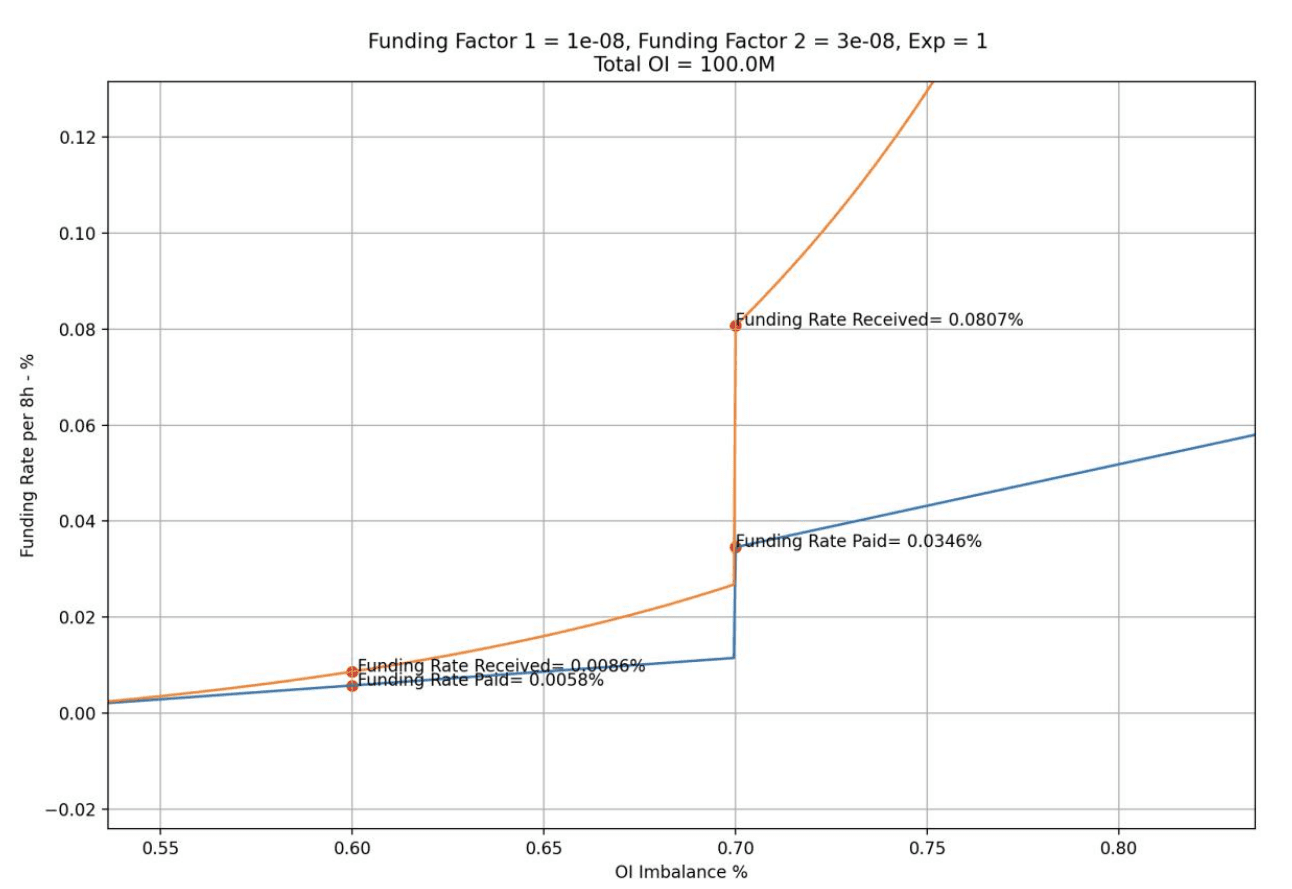

l Augmentez le taux de financement, et le parti fort paiera le taux de financement au parti faible.

Le taux de financement sera ajusté par étapes. Lorsque la position/position totale du parti fort se situe entre 0,5 et 0,7, le taux de financement sera à un niveau inférieur lorsqu'il atteint 0,7, il sera augmenté à un niveau plus élevé, augmentant ainsi l'arbitrage ; l'espace et favorisant l'arbitrage. Les fonds entrent, rétablissant ainsi l'équilibre long-short.

Conservez les frais d’emprunt pour éviter des liquidités illimitées.

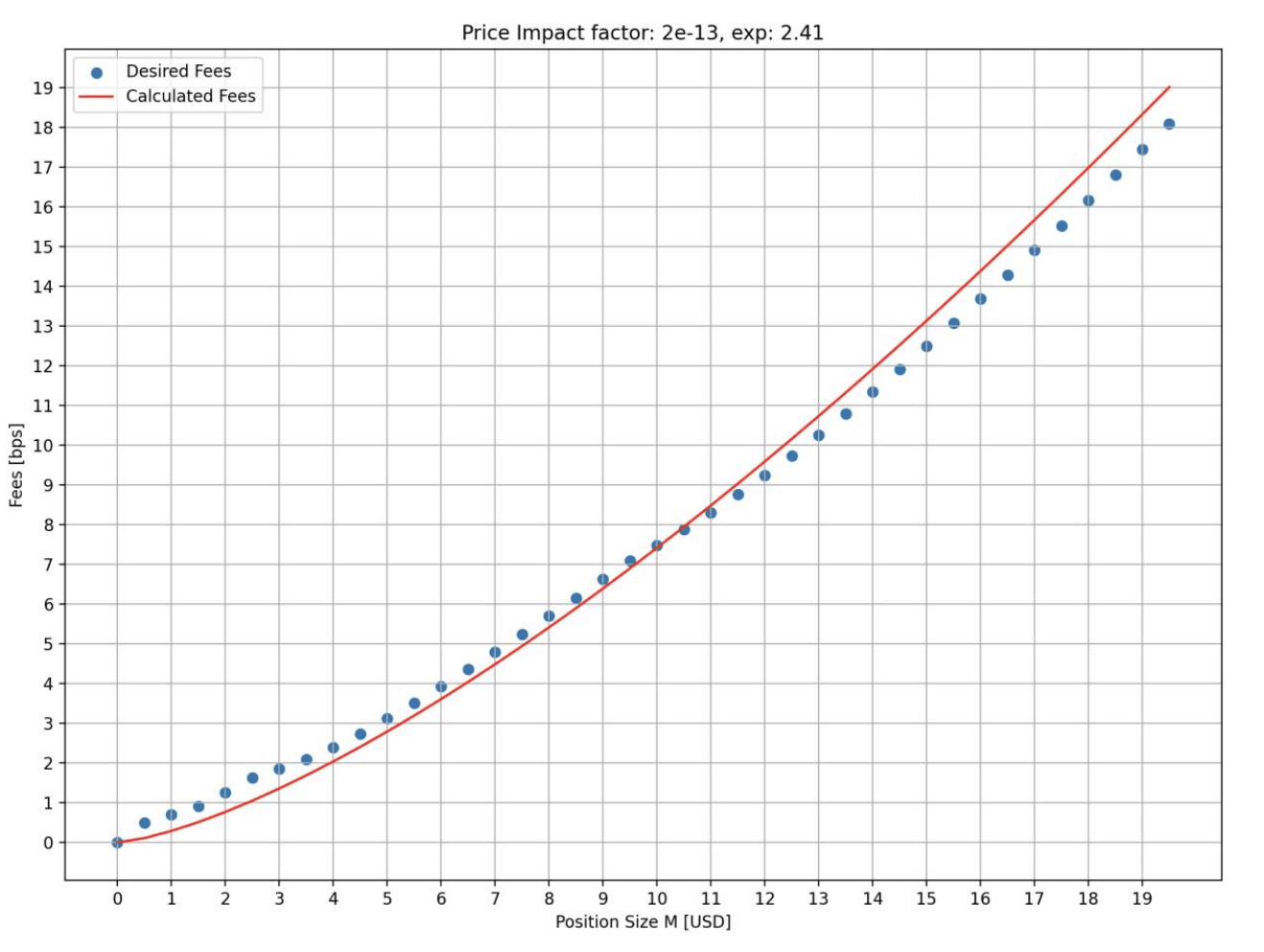

Augmentez les frais d'impact sur le prix. Plus la position est importante et plus elle est défavorable au solde long et court, plus les frais seront facturés.

Les frais d'impact sur les prix simulent le processus dynamique des changements de prix sur le marché des transactions du carnet d'ordres, c'est-à-dire que plus la position est importante, plus l'impact sur les prix est important. Cette conception peut augmenter le coût de la manipulation des prix, réduire les attaques de manipulation des prix, empêcher les chutes ou les hausses de prix et maintenir des positions longues et courtes équilibrées pour maintenir une bonne liquidité.

La figure ci-dessous montre l'impact des frais sur les prix pour différentes tailles d'ouverture dans l'état de simulation. On peut voir que plus la position est grande, plus le taux des frais est élevé. L'axe horizontal représente la taille de l'ouverture (en millions de dollars) et l'axe vertical représente le taux de frais (bps).

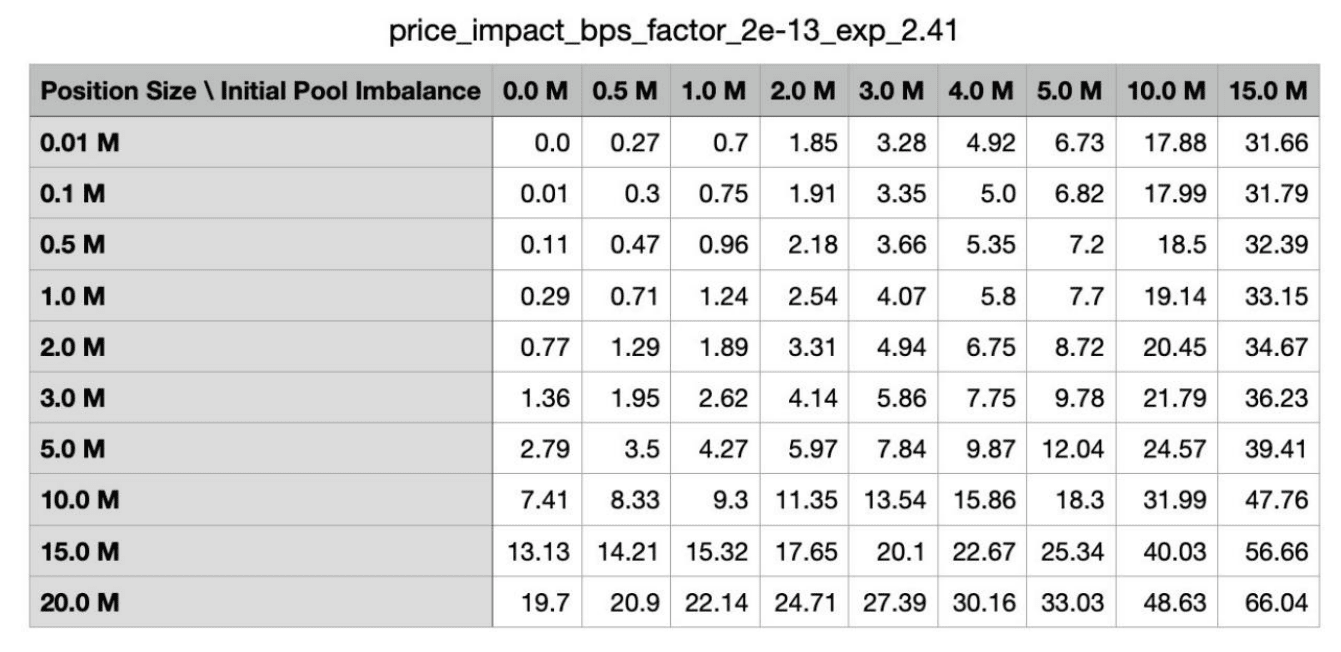

De plus, si l’ouverture d’une position est plus préjudiciable au solde long-short, les frais seront plus élevés. Le tableau ci-dessous montre les frais facturés dans différents états de solde long et court dans l'état de simulation. La première colonne est la taille de la position d'ouverture et la première ligne est la taille de la position déséquilibrée initiale du pool.

Une brève comparaison des frais de plusieurs protocoles DEX dérivés majeurs :

DYDX : fabricant 0,02 %, preneur 0,05 %, plus le volume de transaction est important, plus la remise est importante ;

Coût : fabricant 0,02 %, preneur 0,06 %-0,1 % ;

Gains Network : 0,08 % de frais d'ouverture/clôture + 0,04 % de spread + frais d'impact sur le prix.

On constate que les frais de GMX V2 sont encore élevés, mais du niveau élevé précédent au niveau moyen, les frais d'ouverture/clôture ont baissé de près de 50 %. Pour les petits et moyens traders, les frais de V2 sont plus avantageux.

3. Fourniture de liquidités : ajout d'un modèle de pool d'isolation et ajout d'actifs synthétiques

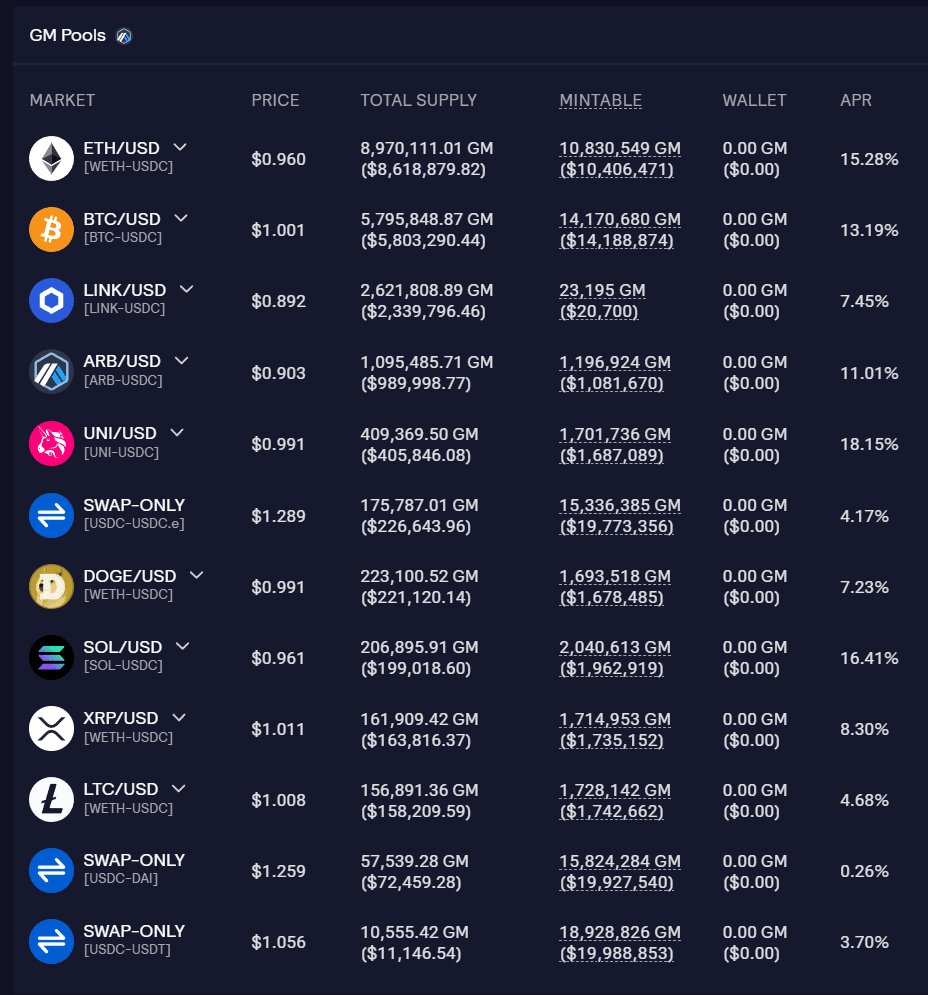

Le pool de liquidité de GMX V2 est appelé pool GM, et chaque pool est indépendant les uns des autres. Vous pouvez voir le montant du fonds, le taux du fonds et le taux d'utilisation des fonds de chaque pool sur le site officiel.

L'avantage du pool d'isolation est que différents marchés de jetons peuvent avoir différents supports sous-jacents et différents paramètres pour réaliser leur propre contrôle des risques, avec un haut degré de flexibilité, élargissant ainsi les actifs de négociation tout en gardant les risques sous contrôle. Les fournisseurs de liquidité peuvent également sélectionner des expositions en fonction de leur appétit pour le risque et de leurs attentes en matière de rendement. Le problème des pools d’isolement est la fragmentation de la liquidité. Certains pools pourraient ne pas être en mesure d’attirer suffisamment de liquidités.

Actuellement, GMX V2 est divisé en 3 types de marchés différents :

l Blue chip : BTC et ETH. Ces deux jetons sont moins susceptibles d'être manipulés par les prix, de sorte que les frais d'impact sur les prix peuvent être fixés à des taux inférieurs, ce qui les rend plus compétitifs que le CEX. Tous sont pris en charge par des jetons natifs.

l Actifs de capitalisation boursière moyenne : la capitalisation boursière est comprise entre 1 et 10 milliards de dollars américains. Ils ont une liquidité et un volume de transactions importants sur CEX. Cependant, ils sont facilement affectés par des facteurs externes et provoquent des fluctuations de prix drastiques. Par exemple, les nouvelles réglementaires provoquent une forte baisse des prix des devises. Pour ces actifs, les frais d'impact sur les prix seront fixés à un ratio plus élevé et la liquidité ne sera pas supérieure à celle des autres marchés extérieurs, ce qui augmentera le coût de l'attaque. LINK/UNI/AVAX/ARB/SOL appartiennent à ce type. Utilisez la prise en charge native des jetons.

l Actifs synthétiques à moyenne capitalisation boursière : n'utilisez pas de jetons natifs, mais utilisez l'ETH comme support de liquidité sous-jacent. DOGE et LTC entrent dans cette catégorie.

Le problème avec ce type d’actifs est que si les tokens associés augmentent de manière significative à court terme, les ETH du pool risquent de ne pas être en mesure de payer tous les bénéfices.

S'il y a 1 000 ETH et 1 million USDC dans le pool, la limite maximale de position longue DOGE est de 300 ETH, mais le prix du DOGE a augmenté 10 fois, tandis que le prix de l'ETH n'a augmenté que 2 fois, dans ce cas, le profit sera dépasser celui du pool La valeur de l'ETH.

Afin d'éviter cette situation, la fonction ADL (désendettement automatique) a été introduite. Lorsque le profit à réaliser dépasse le seuil configuré par le marché, la position rentable peut être partiellement ou totalement clôturée. Cela permet de garantir que le marché reste solvable et que tous les bénéfices à la clôture sont intégralement payés. Mais pour les traders, la réduction automatique des positions peut entraîner la perte de positions avantageuses, manquant ainsi des bénéfices ultérieurs.

Selon un rapport publié par Chaos Labs, il est recommandé que lors du fonctionnement initial de V2, la limite supérieure des positions ouvertes BTC et ETH soit respectivement de 256 millions de dollars américains, la limite supérieure d'AVAX/LINK soit respectivement de 4 millions de dollars américains. et les jetons restants s'élèveront à 1 million de dollars américains. Des ajustements ultérieurs peuvent être effectués en fonction des conditions de fonctionnement réelles. Cependant, le TVL total actuel du pool GM est d'environ 20 millions de dollars, ce qui est encore loin de la limite supérieure.

4. Améliorez l'expérience utilisateur : ajoutez des contrats basés sur des devises, une vitesse d'exécution plus rapide et un glissement réduit

Dans GMX V1, les traders ne peuvent ouvrir que des contrats basés sur U. Quel que soit l'actif utilisé par un trader pour ouvrir une position, la valeur de la position est calculée sur la base du prix au moment de l'ouverture de la position converti en USD. Le profit est égal à la valeur en USD au moment de la clôture de la position moins l'USD. valeur au moment de l’ouverture de la position.

Dans GMX V2, des contrats basés sur des devises ont été ajoutés. Les traders peuvent déposer les actifs de trading pertinents en garantie, qui ne seront plus convertis en USD. Cela répondra à davantage de besoins des traders et offrira une approche de portefeuille plus riche.

De plus, le système Oracle de GMX V2 fixera le prix de chaque bloc et les ordres seront exécutés autant que possible au dernier prix, avec une exécution plus rapide et un glissement moindre.

5. Mode de distribution

Afin de maintenir le développement à long terme du projet, les revenus du protocole GMX V2 ont également été ajustés. 8,2% seront alloués à la trésorerie de l'accord, qui pourra être utilisée pour le fonctionnement du projet et d'autres questions.

GMX V1 : 30 % alloués aux jalonneurs GMX, 70 % alloués aux fournisseurs GLP.

GMX V2 : 27 % alloués aux jalonneurs GMX, 63 % alloués aux fournisseurs GLP, 8,2 % alloués à la trésorerie du protocole, 1,2 % alloués au maillon de chaîne. Cette allocation a été approuvée par le vote de la communauté.

3. État de fonctionnement du GMX V2

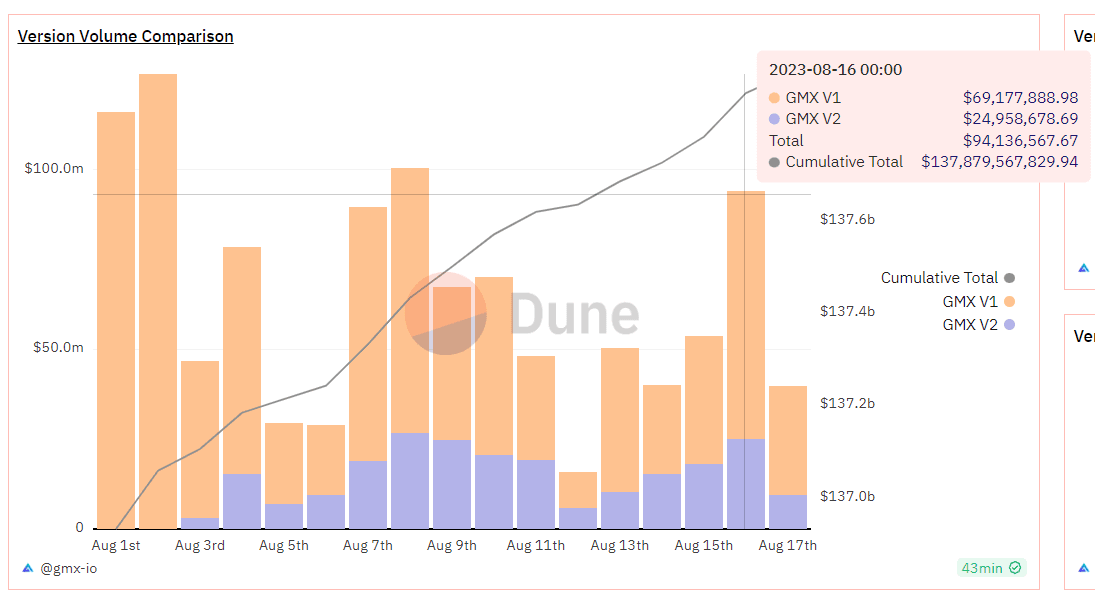

GMX V2 fonctionne depuis environ 2 semaines, avec une TVL d'environ 20 millions de dollars américains, un volume de transactions quotidien moyen de 23 millions de dollars américains, un revenu d'accord quotidien moyen de 15 000 dollars américains, une position ouverte de 10,38 millions de dollars américains, et environ 300 à 500 utilisateurs actifs quotidiens. Comme point de départ, la performance est acceptable sans recourir à des incitations à la transaction.

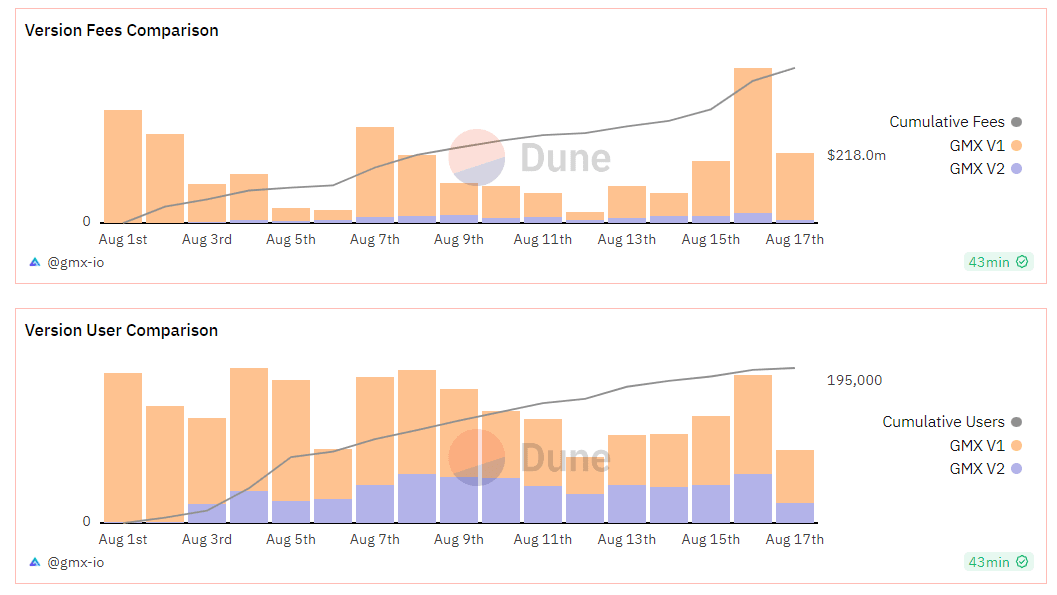

Certains utilisateurs de la V1 ont été migrés vers la V2. Le volume des transactions et les utilisateurs actifs quotidiens de la V2 sont à peu près équivalents à 40 à 50 % du volume des transactions de la V1. La comparaison du volume de transactions, des revenus du protocole et des utilisateurs entre V1 et v2 est présentée dans la figure ci-dessous :

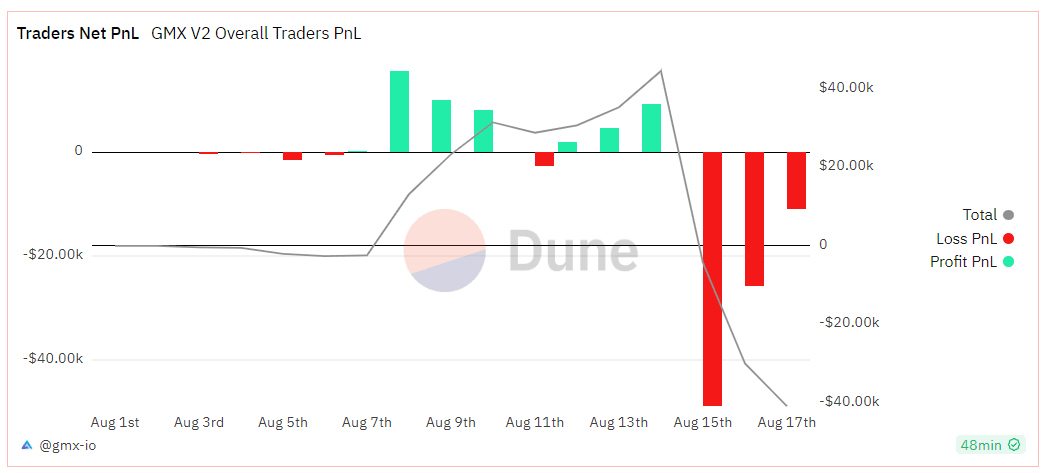

Les traders de GMX V2 sont actuellement dans un état de perte nette et la perte nette cumulée est de 40 000 $.

Du point de vue du rendement, le rendement récent du GMX V1 est resté lent cette semaine, le rendement du jalonnement du GMX était de 1,44 %, le GLP (arbitrum) de 3,18 % et le GLP (Avalanche) de 8,09 %. En comparaison, GMX V2 a un rendement plus élevé, comme indiqué ci-dessous :

Après le lancement de GMX V2, l'enthousiasme du marché n'était pas grand et la réponse financière était moyenne. La raison principale est que la récente volatilité du marché est tombée à des niveaux historiquement bas, que le volume global des transactions a diminué et que la piste a été impliquée, ce qui a entraîné une croissance lente des revenus du protocole.

4. Conclusion

GMX V1 est un modèle à succès dans le circuit dérivé DEX et compte de nombreux adeptes. La livraison de GMX V2 est également fondamentalement conforme aux attentes du marché, ce qui montre que l'équipe GMX dispose de solides capacités de conception de protocoles. Du point de vue du mécanisme, V2 augmente le solde du pool de liquidités, élargit les types d'actifs de négociation et fournit une variété de positions de garantie. Pour les fournisseurs de liquidité et les traders, il existe davantage d’options d’investissement, un meilleur équilibre des risques et des frais moins élevés.

Cependant, dès le début, en raison de l'adoption de pools indépendants, il existe un problème de fragmentation de la liquidité et certains actifs peuvent manquer de liquidité. En outre, les parties au projet GMX n'ont pratiquement pas adopté d'actions de marketing ni d'incitations aux transactions, et n'ont pas eu d'impact significatif sur les nouveaux utilisateurs et le nouveau volume de transactions du protocole à court terme.

Essentiellement, GMX V2 se concentre davantage sur l'infrastructure de protocole, la sécurité et l'équilibre du protocole. Dans l'environnement actuel du marché baissier, se concentrer sur la construction de l'architecture sous-jacente, assurer la sécurité du protocole et utiliser les données accumulées pour concevoir de meilleurs paramètres de risque peut être d'une plus grande aide pour le développement futur du projet sur le marché haussier. D'ici là, il peut offrir une capacité de contrat ouvert plus élevée et un marché commercial plus riche, et peut également lancer davantage de mesures de marketing pour correspondre à la popularité du marché et acquérir davantage de nouveaux utilisateurs.

site Web : ldcap.com

support:ld-capital.medium.com