Aujourd'hui, nous continuons à parler d'un projet intéressant, qui est Frax, actuellement évalué à 400 millions de dollars, classé autour de la 90e place. Frax est le premier protocole de stablecoin algorithmique basé sur un système de score.

Nous savons que le dernier stablecoin algorithmique incroyable, Luna, a déjà explosé. À l'époque, la capitalisation boursière de Luna a atteint 66 milliards de dollars. Si Frax peut devenir le prochain Luna, alors il pourrait devenir un 100x dans le prochain marché haussier.

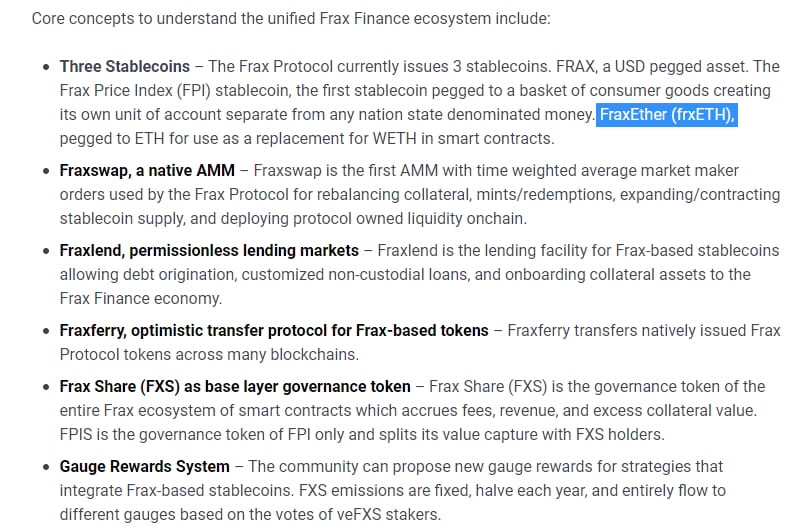

Frax Finance (abrégé en Frax) était auparavant appelé Decentral Bank, c'est un protocole de stablecoin algorithmique basé sur un système de score. Frax est un protocole open source, sans autorisation et entièrement sur la chaîne, actuellement opérationnel sur Ethereum (qui pourrait éventuellement permettre des opérations inter-chaînes à l'avenir). L'objectif final du protocole Frax est de fournir une monnaie algorithmique hautement évolutive et décentralisée, remplaçant des actifs numériques à offre fixe comme le BTC. FRAX est un stablecoin, avec un objectif d'environ 1 dollar/unité. Frax Shares (FXS) est le token de gouvernance, il peut accumuler des frais, saisir des revenus et la valeur des garanties sursouscrites. Actuellement, il existe trois types de stablecoins, d'abord le FRAX mentionné ci-dessus, ensuite le FPI (Frax Price Index), et FraxEther (frxETH) qui est indexé sur l'ETH.

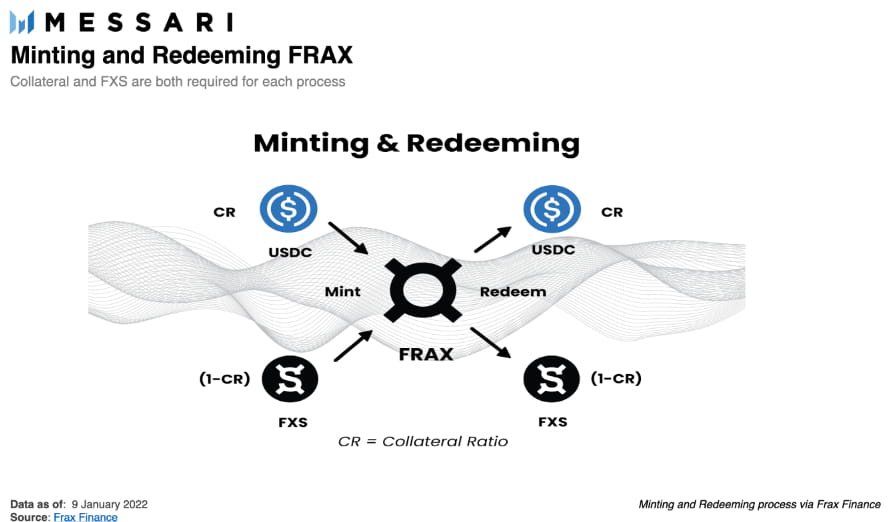

Le protocole Frax a mis en place un système à deux tokens : le stablecoin FRAX et le token de gouvernance FXS. Ce système à deux tokens permet à FRAX d'être soutenu à la fois par des garanties et par un algorithme (qui gère la destruction et le rachat de FXS). Lorsque des garanties et FXS sont déposés dans le contrat du protocole FRAX, FRAX sera émis, et la quantité de garanties nécessaire pour frapper 1 FRAX est déterminée par le ratio de garantie. Le ratio de garantie du protocole Frax détermine la proportion entre les garanties soutenant 1 dollar de FRAX et le mécanisme algorithmique.

FRAX est un système qui maintient l'ancrage du token à « 1 dollar » par le biais de la « frappe » et du « rachat ».

Cela permet aux arbitragistes d'équilibrer l'offre et la demande de FRAX sur le marché public. Si le prix de marché de FRAX dépasse l'objectif de 1 dollar, une opportunité d'arbitrage se présente, où chaque FRAX peut être échangé contre 1 dollar de valeur dans le système et vendu sur le marché public à un prix supérieur à 1 dollar. Pour créer de nouveaux FRAX, les utilisateurs doivent déposer une valeur de 1 dollar dans le système.

La différence réside dans le rapport entre les garanties et FXS qui représente la valeur de 1 dollar.

Lorsque FRAX est à 100 % de phase de garantie, la valeur totale investie dans le système pour frapper FRAX est de 100 % en garanties.

Lorsque le protocole entre en phase de fractionnement, une partie de la valeur entrant dans le système lors du processus de frappe devient FXS (puis est brûlée hors circulation). Par exemple, à un ratio de garantie de 98 %, chaque FRAX émis nécessite 0,98 dollar de garanties et 0,02 dollar de FXS. À un ratio de garantie de 97 %, chaque FRAX émis nécessite 0,97 dollar de garanties et 0,03 dollar de FXS, et ainsi de suite.

Lorsque Frax est inférieur à 1 dollar, cela signifie que la valeur d'un dollar derrière Frax vaut quelque chose, donc le Frax sur le marché va racheter les actifs de garantie, et si la liquidité de Frax sur le marché est faible, la valeur de Frax va augmenter. Ce principe est en fait le même que celui de l'ancien luna.

FRAX/FXS/Le prix des actifs de garantie est calculé en prenant la moyenne pondérée dans le temps du prix ETH/USD des paires de tokens pertinentes sur Uniswap, selon l'oracle Chainlink. L'oracle Chainlink permet au protocole d'accéder aux prix réels des différentes devises par rapport au dollar, et pas seulement à la moyenne des pools d'actifs en stablecoins sur Uniswap. Cela permet à FRAX de rester stable par rapport au dollar lui-même, offrant une plus grande flexibilité, et pas seulement en s'ancrant à la moyenne pondérée des autres stablecoins.

L'ancrage à la stabilité est la clé de tous les stablecoins. FRAX maintient un taux de change de 1:1 avec le dollar grâce à des pools de liquidités profonds. Parmi eux, le plus grand pool de liquidités est dans le pool FRAX3CRV de Curve. À ce jour, le pool FRAX3CRV contient environ 1,3 milliard de FRAX, cette profondeur de liquidité permet à FRAX d'être échangé avec d'autres stablecoins à faible ou sans glissement. Dans le cadre du protocole Frax v2, Curve AMO assure que le pool FRAX3CRV est suffisamment profond en fournissant automatiquement des garanties excédentaires et FRAX au pool FRAX3CRV, améliorant ainsi la stabilité du token FRAX (plus de détails se trouvent dans la section AMO ci-dessous).

Fonctionnalité d'utilisation des tokens

Frax Share (FXS) est le token de gouvernance ERC-20 non stable de FRAX, et a les cas d'utilisation suivants :

Gouvernance : Accorde aux détenteurs de tokens le droit de gouvernance pour ajouter/ajuster les pools d'actifs garantis, fixer les frais de frappe/rachat et modifier le taux de mise à jour du ratio de garantie.

Garantie : Mettre en garantie dans divers pools pour gagner des retours sur un taux d'intérêt annuel préféré.

Frappage et rachat : La frappe de FRAX détruit FXS, et le rachat de FRAX crée FXS.

Récompenses : Les utilisateurs qui déposent des tokens LP Uniswap dans un certain pool d'incitation peuvent recevoir des récompenses en FXS.

À l'étape initiale, FRAX est entièrement garanti à 100 %, ce qui signifie que la frappe de FRAX nécessite simplement de déposer les garanties dans le contrat de frappe. À l'étape de garantie partielle, la frappe de FRAX nécessite de fournir un rapport approprié de garanties et de détruire FXS.

Voici tous ses produits :

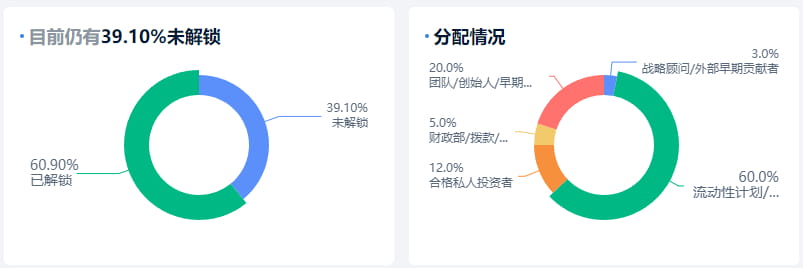

Distribution des tokens

L'offre totale de tokens FXS est initialement fixée à 100 millions. Au fur et à mesure que davantage de FRAX sont utilisés dans l'écosystème DeFi, la valeur des actifs des détenteurs de FXS continuera d'augmenter, car la frappe de FRAX nécessite de détruire FXS (ce qui réduit l'offre de FXS, augmentant ainsi la valeur des actifs des détenteurs de FXS). À mesure que la valeur de FXS augmente, la stabilité du prix de FRAX augmentera également, créant un cycle de rétroaction positive pour tous ceux qui empruntent ou empruntent FRAX pour des transactions DeFi.

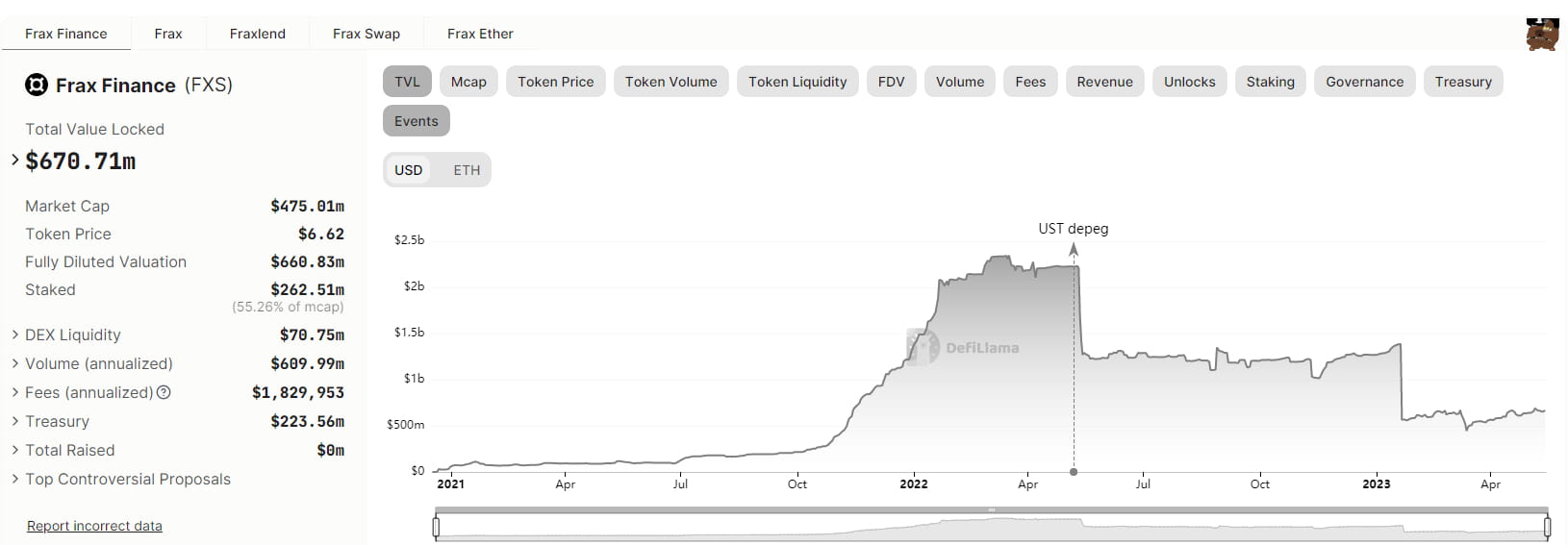

Regardons d'autres données, la TVL en chaîne est de 670 millions.

Voici les données de revenus du protocole, avec un revenu moyen de 700 000 dollars par jour, soit 200 millions de dollars par an. Actuellement, sa capitalisation boursière n'est que de 470 millions de dollars, ce qui signifie qu'il est gravement sous-évalué. Et l'espace d'imagination est grand, si cela peut croître comme luna pendant un marché haussier, alors cela pourrait être un token multiplié par cent.

Pour résumer, le marché des stablecoins algorithmiques a encore beaucoup d'espace d'imagination, car ce secteur n'a pas encore de stars qui se démarquent. Luna, qui a émergé, est morte. Bien sûr, de nombreux stablecoins algorithmiques ont échoué auparavant, donc il y a encore des failles dans ce domaine, mais il faut savoir que le gâteau de ce marché est trop gros, et il y aura certainement des entrepreneurs pour venir s'emparer de ce gâteau. Pensez à combien Tether a gagné juste en émettant USDT, sans faire grand-chose, sans garantie, et a obtenu 86 milliards de dollars, mettant l'argent à la banque pendant un an pour gagner des intérêts, avec un revenu de 4 milliards de dollars, c'est incroyable. Ensuite, il y a Maker dans le secteur des stablecoins garantis, tandis que celui centralisé a besoin de résistance à la censure. Vous voyez, le BUSD s'est effondré dès qu'il a été examiné. Seul le domaine des stablecoins algorithmiques a cette caractéristique de ne pas nécessiter de garantie et d'être très transparent, donc c'est un champ de bataille essentiel.