par Lawrence Lee, chercheur chez Mint Ventures

09 juin 2023

Le 13 avril 2023 marque une étape importante dans l'histoire d'Ethereum puisque la mise à niveau de Shapella – avec Shanghai est la mise à niveau vers la couche d'exécution tandis que Capella est la mise à niveau vers la couche de consensus – a été lancée avec succès, permettant désormais le retrait de l'ETH mis en jeu. Cette décision marque l’achèvement tant attendu de la transition Proof of Stake (PoS) d’Ethereum. À la lumière de ces développements, nous examinerons les changements potentiels dans les rendements du jalonnement ETH, évaluerons la concurrence au sein du paysage du jalonnement ETH et examinerons l’influence du LSD-fi sur l’écosystème du jalonnement Ethereum.

Réflexion sur le parcours de jalonnement de l'ETH

Avant de commencer, il est important de revoir brièvement le concept de jalonnement d’ETH. Contrairement à la majorité des chaînes publiques PoS actuellement actives, Ethereum PoS ne prend pas en charge la délégation de proxy native de la chaîne et plafonne le montant maximum de mise à 32 ETH par nœud unique pouvant générer des bénéfices. Ce type de modèle de jalonnement présente des avantages évidents : il minimise les chances qu’une seule entité influence le consensus Ethereum en contrôlant un grand nœud, maintenant ainsi la décentralisation du réseau Ethereum dans toute la mesure possible. Cependant, en raison de la complexité de gestion d'un nœud peut être intimidante pour les utilisateurs moyens, outre le jalonnement en solo où les utilisateurs peuvent participer directement au jalonnement, des méthodes de jalonnement alternatives se sont progressivement développées dans la pratique : pools de jalonnement, jalonnement liquide et jalonnement cex. Voici un bref aperçu de ces quatre stratégies de jalonnement :

Le jalonnement en solo fait référence à une méthode dans laquelle les jalonneurs gèrent eux-mêmes l'ensemble du processus de jalonnement et la maintenance ultérieure. Son principal inconvénient réside dans les exigences élevées en matière d’ordinateurs, de capital, de connaissances et de connectivité réseau.

Les pools de jalonnement réduisent quelque peu les besoins en réseau et en matériel des jalonneurs. En payant certains frais, les parieurs peuvent engager des prestataires de services de jalonnement professionnels pour miser leurs 32 ETH et gagner des récompenses en leur nom. Cette méthode permet toujours aux investisseurs de conserver le contrôle de la clé privée de retrait, offrant ainsi un degré de contrôle relativement élevé sur leurs fonds. Cependant, cela exige toujours un niveau important de connaissances et de capital de la part des acteurs. Cette méthode de jalonnement est souvent surnommée « Staking as a Service ».

Le staking liquide va encore plus loin dans le concept de Staking as a Service. Il utilise un pool de mise en jeu pour miser collectivement l’ETH des utilisateurs, permettant aux utilisateurs de miser le montant qu’ils souhaitent. Pendant ce temps, le pool de jalonnement émet aux utilisateurs un dérivé de jalonnement liquide (LSD), une forme de jeton dérivé de jalonnement que nous appellerons LSD dans le texte suivant. LSD propose déjà un large éventail de cas d’utilisation dans DeFi, dont nous parlerons en détail plus tard. Bien entendu, il est crucial de comprendre que, par nature, tous les fonds mis en jeu dans le modèle de jalonnement liquide appartiennent au contrat du pool de jalonnement, ce qui oblige les utilisateurs à faire confiance au pool de jalonnement. Dans certaines classifications, cette méthode de jalonnement est également connue sous le nom de « jalonnement poolé ».

Le jalonnement Cex permet à l’échange centralisé (cex) de gérer l’ensemble du processus de jalonnement. Comme le jalonnement liquide, il permet aux utilisateurs de miser le montant qu’ils souhaitent et délivre généralement des bons de mise aux utilisateurs (tels que le cbETH de Coinbase ou le bETH de Binance).

Le graphique suivant illustre les changements historiques dans la part de marché des ETH mis en jeu.

Source : dune.com

Source : dune.com

*En raison de la complexité de la collecte de ces données, il est difficile de quantifier avec précision la part du staking en solo. Par conséquent, de nombreux graphiques incluent une catégorie « Non identifié » (comme le montre l'image). Selon une analyse récente de Rated, les parieurs solo représentent environ 6,5 % du total des ETH misés.

D’après le graphique, il est évident que, mis à part les deux premiers mois après le lancement de la chaîne Beacon, le jalonnement CEX a rapidement pris la tête jusqu’en avril 2022, en grande partie en raison de la quantité considérable d’ETH naturellement hébergée par les CEX. Cependant, la Fondation Ethereum et la communauté n’étaient pas vraiment ravies de ce développement. Les choses ont commencé à changer avec des institutions comme Paradigm investissant dans le Lido, entraînant une amélioration de la liquidité et de la composabilité du stETH. Cela a facilité l’essor rapide du Lido et a ensuite stimulé la croissance de l’ensemble de la catégorie du jalonnement liquide. À ce jour, le jalonnement liquide continue de maintenir son avance au sein du secteur.

Après le lancement réussi de Shapella, il y a eu une baisse notable de la proportion d’ETH mis en jeu sur les échanges centralisés (cex). De nombreux utilisateurs qui avaient auparavant misé leurs ETH sur des plateformes cex ont commencé à se tourner vers le jalonnement liquide et le jalonnement solo (catégorisés comme « non identifié »).

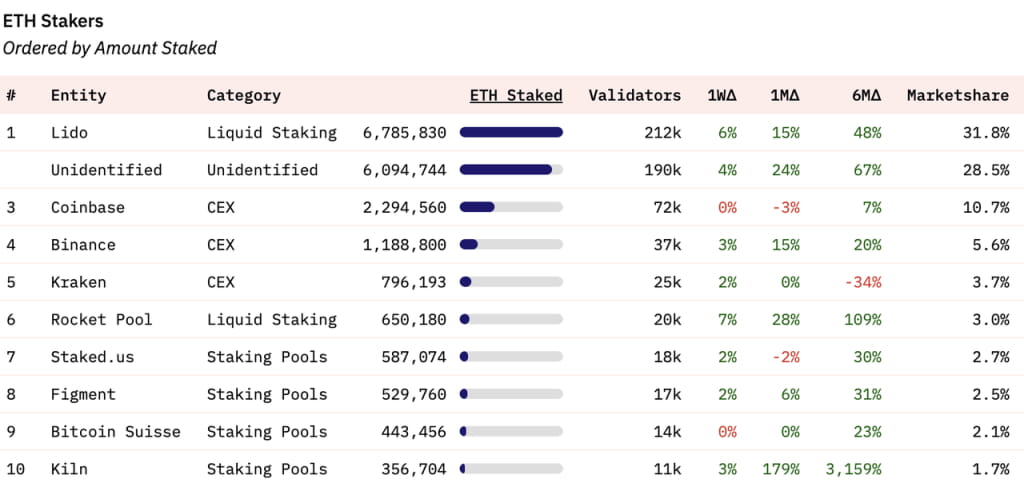

En regardant la répartition du marché du jalonnement entre entités spécifiques, le Lido détient actuellement une part de 31,8 % du marché total du jalonnement. Les troisième à cinquième positions sont occupées par trois bourses centralisées, avec Rocket Pool, un autre fournisseur de services de jalonnement liquide, à la sixième place. Les septième à dixième positions sont détenues par des pools de jalonnement.

Source : dune.com

Source : dune.com

Regard vers l’avenir : rendements du jalonnement de l’ETH

L’attrait des récompenses de jalonnement détermine souvent la décision des utilisateurs moyens de participer au jalonnement. Pour bien comprendre le développement futur du staking d’ETH, il est essentiel de comprendre la composition des récompenses de staking et les tendances à venir. Après la fusion, le jalonnement d'ETH rapportera des récompenses à la fois de la couche de consensus et de la couche d'exécution, s'élevant actuellement à un taux de pourcentage annuel (TAEG) de 5,4 %.

Source : https://ethereum.org/en/staking/

Source : https://ethereum.org/en/staking/

Les récompenses de la couche consensus proviennent d’ETH supplémentaires émis par le réseau Ethereum. À mesure que le montant total misé augmente, les récompenses augmentent également ; cependant, le TAEG de mise diminue à mesure que le montant total d’ETH mis en jeu augmente. Actuellement, le TAEG des récompenses de la couche consensus est de 3,4 %. Le marché s’attend largement à ce que le ratio de mise en ETH atteigne 25 à 30 % d’ici la fin de cette année. Avec un ratio de mise de 30 %, la récompense APR de la couche consensus tomberait à environ 2,4 %. Ce rendement est considérablement inférieur à celui de la plupart des chaînes PoS, reflétant le principe de la Fondation Ethereum consistant à minimiser l’émission de $ETH.

Les récompenses pour la couche d'exécution du jalonnement ETH sont composées de 1) frais prioritaires, qui sont la partie des frais de gaz payés par les utilisateurs qui ne sont pas brûlés, et 2) valeur extractible par le mineur (MEV). Une caractéristique clé de ces récompenses est qu’elles n’augmentent pas à mesure que la quantité d’ETH mise en jeu augmente. Cette partie est la principale variable des récompenses de mise en ETH et mérite un examen plus approfondi.

Source : Flahsbots

Source : Flahsbots

Source : dune.com ; CL_APR représente les rendements de la couche consensus, EL_APR représente les rendements de la couche d'exécution

Source : dune.com ; CL_APR représente les rendements de la couche consensus, EL_APR représente les rendements de la couche d'exécution

Flashbots a collecté des données détaillant les revenus totaux des proposants (également appelés validateurs) depuis la fusion. De même, Lido a suivi ses TAEG pour les récompenses de la couche consensus et de la couche exécution depuis la fusion. Leurs tendances s'alignent et Lido a également comparé les rendements de la couche consensus et de la couche exécution. Approfondissons leur analyse à l’aide du graphique du Lido.

Suite à la fusion, le TAEG de la couche de consensus a progressivement diminué à mesure que le montant total misé augmentait. En revanche, le TAEG de la couche exécution a connu une variation significative, autour de 1,5 % en moyenne. Cette fluctuation a conduit le TAEG total de mise à atteindre environ 5 %. Pendant les périodes d’activité accrue sur la chaîne (comme la saison des mèmes en mai), le TAP de la couche d’exécution peut même dépasser celui de la couche de consensus, poussant le rendement du jalonnement d’ETH à près de 10 %. Considérées comme un « rendement sans risque » pour le réseau Ethereum, les récompenses de mise sont très attractives pour les détenteurs d'ETH, comme mentionné dans notre rapport « Une exploration du taux sans risque dans le monde de la cryptographie ».

Alors, comment les rendements de la couche d’exécution évolueront-ils à l’avenir ? Pour répondre à cette question, nous devons discerner la proportion des frais de priorité et du MEV contribuant aux rendements de la couche d'exécution. Eigenphi, un fournisseur de services de données MEV, propose une analyse détaillée des données de revenus pour divers rôles dans l'écosystème de la couche d'exécution Ethereum de janvier à février 2023 :

Source : https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Source : https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Les données révèlent que sur une période de deux mois, les frais prioritaires et le MEV ont collectivement formé les revenus de mise Ethereum (frais du validateur) de la couche d'exécution dans un ratio d'environ 55 % à 45 % (44,12 millions à 34,72 millions).

Nous tournons maintenant notre attention vers les tendances futures des frais de priorité et du MEV.

Les frais prioritaires sur Ethereum ; Source : TokenTerminal

Les frais prioritaires sur Ethereum ; Source : TokenTerminal

En ce qui concerne les frais prioritaires, le marché a connu une transition haussière vers baissière depuis la mise en œuvre de l'EIP-1559. Il est évident que les frais prioritaires sont intrinsèquement liés à l'activité du marché. Lors du marché haussier de 2021, les frais prioritaires quotidiens pourraient atteindre près de 10 millions de dollars, alors que lors du marché baissier de 2022, les frais prioritaires quotidiens étaient d'environ 800 000 $. Au cours de la Meme Season en mai de cette année, les frais de priorité quotidiens ont grimpé à environ 3 millions de dollars. À l’avenir, les frais prioritaires continueront de fluctuer en fonction de la volatilité du marché, et cette partie des revenus, réglée en ETH, restera sensible aux conditions du marché.

En ce qui concerne MEV, les choses deviennent plus complexes. Comprenant des éléments tels que l'arbitrage, les attaques sandwich et les liquidations, MEV ne peut pas être entièrement retracé sur la chaîne. Actuellement, nous n’avons pas accès aux données les plus récentes sur les tendances MEV après la fusion. La Fondation Ethereum a généralement une opinion négative sur MEV. Il y a un an, ils ont introduit le plan PBS (Proposer-Builder Separation) dont l'un des objectifs est d'éliminer l'impact du MEV sur les récompenses des petits acteurs. Récemment, Justin Drake, chercheur à la Fondation Ethereum, a présenté le plan de brûlage des MEV, visant à effacer tous les MEV au cours des 3 à 5 prochaines années, constituant ainsi un autre moteur de la déflation de l'ETH. Bien que ce plan soit encore en phase de proposition et implique d'équilibrer de nombreux intérêts, Ethereum a démontré sa capacité à « persuader » les principales parties prenantes de son écosystème de renoncer à leurs avantages pour la réalisation de la feuille de route d'Ethereum, comme en témoigne sa transition réussie du PoW au PoS.

Par conséquent, le MEV, qui représente actuellement environ 20 % des récompenses totales des mises, pourrait probablement être réduit, voire éliminé, à moyen et long terme. Cela est dû à son incongruité avec les valeurs défendues par la Fondation Ethereum.

Un autre facteur crucial à considérer est la couche 2 (L2). Poussé par la feuille de route d’Ethereum centrée sur les Rollups, un nombre croissant de transactions passeront d’Ethereum L1 à L2. Ce changement réduira inévitablement les frais MEV et de priorité sur le réseau principal Ethereum. Actuellement, les frais MEV/prioritaires sur L2 sont gérés au sein de L2 et n’ont aucun rapport avec les intervenants sur le réseau principal Ethereum. Surtout après la mise à niveau de Cancún, qui devrait réduire encore davantage les coûts du L2, elle pourrait catalyser un développement plus robuste du L2. Ceci, à son tour, pourrait potentiellement réduire davantage le total des frais et le MEV pouvant être obtenus sur L1.

En conclusion, compte tenu des implications du burn MEV et de l’émergence de L2, lorsque la proportion d’ETH mis en jeu atteint 30 %, les rendements du jalonnement d’ETH sont susceptibles de diminuer à environ 3 % (y compris une récompense de couche consensus de 2,4 % et un 0,6 % de récompense pour la couche d'exécution). Cette baisse de rendement aura probablement un impact significatif sur l’enthousiasme des utilisateurs à participer au jalonnement.

Le jalonnement liquide devrait toujours rester la forme principale de jalonnement, et sa centralisation pourrait même encore augmenter

L'activation de la mise à niveau de Shapella a activé la fonctionnalité de retrait pour l'ETH, fournissant ainsi de la liquidité pour l'ETH mis en jeu via les méthodes de mise en solo et de pool de mise. Il s’agissait d’un avantage clé des protocoles de Liquid Staking, qui ont rapidement gagné du terrain en 2021 et 2022, principalement parce qu’ils pouvaient offrir des liquidités aux LSD, facilitant ainsi indirectement la sortie du staking. Ainsi, la mise à niveau de Shapella réduit considérablement les avantages du Liquid Staking. Malgré la barrière à l’entrée relativement élevée pour le jalonnement solo, le nombre d’outils au service des jalonnements solo augmente régulièrement, abaissant progressivement les barrières à l’entrée. De plus, le jalonnement en solo maintient la légitimité de la décentralisation du réseau Ethereum, qui bénéficie du fort soutien de la Fondation Ethereum.

Pourquoi pensons-nous encore que le staking liquide maintiendra sa position dominante dans la course au staking, et même éventuellement augmentera sa concentration ?

La principale raison réside dans sa composabilité. Les LSD ont une excellente composabilité, ce qui signifie une plus grande possibilité d’obtenir des rendements plus élevés et une efficacité du capital supérieure. Les investisseurs sont naturellement sensibles aux rendements et ont tendance à choisir des méthodes de mise qui génèrent des bénéfices plus élevés. En raison de leur grande composabilité, les LSD offrent effectivement des rendements plus élevés aux parieurs.

Prenons l’exemple de l’Ether jalonné (stETH) du Lido. Actuellement, lorsque le TAEG de mise de base est de 5,6 %, les LSD tels que stETH peuvent assez facilement atteindre un TAEG de 10 %.

Source : DefiLlama

Source : DefiLlama

Selon des données récentes, les fournisseurs de liquidités de stETH peuvent facilement obtenir un TAEG supérieur à 50 %. En tenant compte de l'utilisation du capital des actifs appariés, le TAEG total peut encore dépasser 25 %. De plus, le jalonnement à jeton unique stETH peut également atteindre un TAEG supérieur à 25 % sur des plateformes comme Asymetrix (un protocole de distribution asymétrique des rendements générés par le jalonnement) et Ribbon (un protocole d'options), bien que cela puisse impliquer certains risques. Couplé au TAP inhérent de 5,6 % de stETH, les utilisateurs qui misent via Lido peuvent atteindre un rendement total atteignant 30 %.

stETH se distingue par bien plus que des rendements élevés et stETH est également largement intégré dans les protocoles DeFi de premier ordre : Maker, Aave et Compound prennent tous en charge stETH (ou sa version enveloppée, wstETH) comme garantie. Ces protocoles de premier plan acceptent le stETH enveloppé (wstETH) comme garantie, offrant des paramètres de garantie similaires à ceux de l'ETH natif. Avec plus de 1,1 milliard de dollars de liquidités pour le pool stETH-ETH sur Curve, les détenteurs de stETH peuvent facilement accéder à des liquidités, que ce soit par le biais de swaps directs ou de prêts garantis.

De tels avantages sont absents dans les pools de jalonnement solo et de jalonnement. Surtout si, comme mentionné précédemment, le rendement du jalonnement ETH tombe à seulement 3 %, les gens pourraient très bien choisir des options plus simples et plus rentables. Compte tenu du matériel, des connaissances, du temps et des efforts que les investisseurs individuels et les pools de jalonnement dépensent pour un TAEG de 3 %, les alternatives offrant une facilité d'utilisation et des rendements plus élevés – comme stETH – pourraient être plus attrayantes.

Les membres de la communauté Ethereum apprécient le concept de maintien de la décentralisation du réseau, mais ils doivent également mettre cela en balance avec le coût d’opportunité des investissements alternatifs. Un sentiment pourrait être : « Préserver la décentralisation d’Ethereum est vital et admirable, mais je pourrais quand même préférer l’option qui rapporte un rendement de 30 %. »

LSD et LSD-Fi

Suite à la mise à niveau de Shapella, un nombre croissant de projets LSD-fi ont fait surface sur le marché. Leur caractéristique commune est d’attirer les dépôts LSD des utilisateurs pour diverses applications financières. Beaucoup de gens pensent que nous sommes sur le point de vivre un « été LSD-fi », ce qui indique une recrudescence de tels projets.

Source : dune.com

Source : dune.com

Avant d’approfondir, il est important de noter que cet article n’évaluera pas les mérites ou les inconvénients spécifiques de chaque projet LSD-fi. La raison en est que, à mon avis, le LSD-fi n’a pas établi un créneau commercial unique, mais a plutôt permis au LSD de servir de garantie pour de nombreuses opérations. Essentiellement, ces protocoles gèrent toujours les pièces stables, l'agrégation de rendement, les échanges décentralisés (DEX) et les services de taux d'intérêt. Leur succès dépend de leur compréhension et de leur navigation sur ces marchés. Parmi les projets LSD-fi lancés jusqu’à présent, aucun ne semble s’être aventuré au-delà des jeux ou des forks agricoles de base. Il existe peut-être de nombreux projets LSD-fi de haute qualité qui n’ont pas encore été lancés, et nous sommes impatients de voir davantage d’innovations basées sur le LSD à l’avenir.

Plus important encore, cet article cherche à explorer l’impact potentiel du LSD-fi sur l’industrie du jalonnement dans son ensemble.

Les détenteurs de LSD présentent généralement deux attributs : ils détiennent de l'ETH en chaîne et possèdent un certain degré de compréhension de DeFi, et ils présentent une vive sensibilité à l'ARP – une raison clé pour laquelle ils choisissent de miser. Ces caractéristiques en font un public cible idéal pour tout entrepreneur DeFi sur le réseau Ethereum. Détenir des ETH en chaîne leur permet de s'engager dans des opérations en chaîne et potentiellement de comprendre ces activités. Être sensible aux taux de rendement signifie que les incitations peuvent influencer leur comportement. Il est intéressant de noter que même à ce stade relativement mature du développement de DeFi, de nombreux détenteurs d’ETH choisissent toujours de gérer leurs ETH exclusivement sur des échanges centralisés.

Source : Etherscan

Source : Etherscan

Alors que le buzz autour du LSD-fi continue de croître, nous pouvons nous attendre à voir un nombre croissant de projets LSD faire leurs débuts, chacun armé de ses propres nouveaux jetons, et donc de nouveaux budgets marketing. Cette tendance a déjà été évidente avec des projets tels que unshETH, Agility et Lybra, et elle devrait continuer à se manifester dans le secteur du LSD-fi au cours des 3 à 6 prochains mois. Le résultat probable est que LSD offrira systématiquement des APR qui dépassent de loin ceux de l'ETH en chaîne, créant potentiellement un volant d'inertie auto-renforcé entre LSD et LSD-fi : plus il y a de projets LSD-fi offrant des rendements plus élevés, plus l’incitation pour les détenteurs d’ETH à convertir leur ETH en LSD. À son tour, la prévalence croissante du LSD pourrait encourager davantage de protocoles DeFi à cibler ces utilisateurs, leur offrant des rendements attractifs pour les aider à traverser la phase de croissance initiale du protocole.

En fin de compte, il est plausible que tous les protocoles DeFi puissent être globalement classés comme LSD-fi, car ils prennent en charge le LSD dans une certaine mesure. En fait, à l’exception de quelques protocoles stablecoin, la grande majorité des projets DeFi ont déjà une sorte de connexion au LSD. De toute évidence, le LSD a le potentiel de capturer la version bêta de l’écosystème LSD-fi. De plus, la popularité croissante du LSD-fi est susceptible de propulser davantage la part de marché du jalonnement liquide.

Le point de vue de la Fondation Ethereum sur les questions de jalonnement

En ce qui concerne les questions liées au staking, la Fondation Ethereum a démontré les attitudes suivantes :

Ils souhaitent décourager un afflux excessif d’ETH dans le jalonnement. Un débordement d’ETH dans le staking amplifierait la distribution des récompenses ETH au niveau du consensus, ce qui est en contradiction directe avec le principe de longue date d’Ethereum d’« émission minimale viable ». D’un autre côté, cela réduirait la « bande passante économique » d’Ethereum (un concept proposé par Bankless), qui fait référence à la valeur marchande en circulation de la couche 1 servant de fondement fondamental à tous les DApp qui y fonctionnent.

Ils maintiennent une vision sceptique du MEV. Pour chaque participant à l’ETH, MEV représente une récompense occasionnelle, peu probable mais significative. Si rien n’est fait, cela pourrait par inadvertance entraîner une centralisation forcée (similaire au scénario observé dans les pools miniers PoW pour BTC et ETH), favorisant par la suite de nouvelles alliances sur la couche de consensus d’Ethereum (telles que MEV-boost). Cela pourrait introduire une complexité inutile et potentiellement peu sûre au niveau du consensus. À moyen et long terme, la Fondation Ethereum vise à éliminer le MEV, en le transformant d'un privilège détenu par une minorité de validateurs en une récompense partagée pour tous les détenteurs d'ETH.

Ils se méfient d’un LSD trop dominant qui pourrait potentiellement « supplanter » l’ETH sur le réseau principal Ethereum. Un tel développement pourrait introduire des risques de sécurité supplémentaires inutiles pour l’ETH.

La philosophie directrice derrière l’approche d’Ethereum est de maintenir une couche de consensus décentralisée qui ne compromet pas le rôle de l’ETH en tant que principal actif de garantie au sein du réseau Ethereum. En outre, ils visent à garantir que la couche de consensus d’Ethereum ne soit pas affectée par l’influence des protocoles développés sur Ethereum.

Source : https://ultrasound.money/

Source : https://ultrasound.money/

Actuellement, stETH est le plus grand actif non natif et non stable du réseau Ethereum. Bien que l'USDT et l'USDC soient mieux classés que stETH et aient un large éventail de cas d'utilisation, leur valeur dépend fondamentalement de la solvabilité de Tether et Circle respectivement. Si l’un ou l’autre devait échouer, cela pourrait avoir un impact profond sur Ethereum, mais cela ne ternirait pas nécessairement la crédibilité d’Ethereum.

La particularité du stETH est qu’il a été intégré par presque tous les protocoles DeFi en tant que garantie équivalente à l’ETH. Lançons-nous dans une expérience de réflexion : et si le contrat Lido Finance devait être attaqué et que toutes les clés privées de retrait Lido sur la Beacon Chain étaient sous le contrôle d'un pirate informatique ? Ethereum serait-il amené à réaliser un hard fork similaire à l’événement du DAO ?

Personne ne veut voir ce scénario se dérouler, ce qui explique pourquoi la Fondation Ethereum soutient activement le jalonnement en solo, pourquoi la communauté Ethereum débat de la limitation de la taille du Lido et pourquoi le Lido donnera la priorité à la décentralisation dans son futur agenda. Cependant, l’émergence d’un fournisseur de services de jalonnement liquide dominant n’est pas le résultat d’actions délibérées d’une organisation centralisée malveillante, mais le résultat naturel de la concurrence sur le marché. Même si la Fondation Ethereum ou la communauté centrale parvient à contrôler la taille du Lido d’une manière ou d’une autre, il y aura probablement l’émergence d’une autre entité, un « Mido » ou un « Nido », servant de nouveau point de jalonnement de Schelling.

Il y a deux mondes possibles dans le futur :

La première s’aligne sur la vision initiale de la Fondation Ethereum : une proportion modérée d’ETH mis en jeu suffisante pour assurer la sécurité, tandis que la majorité de l’ETH reste sur le réseau principal comme garantie pour soutenir les opérations des diverses DApp. Les principaux participants au jalonnement seraient les jalonneurs solo.

Le deuxième scénario reflète une réalité plus probable : en raison de la présence d’un (ou plusieurs) LSD dominants, une quantité croissante d’ETH afflue vers le staking liquide. Ce LSD (ou ces LSD) devient la garantie de diverses DApps. Dans une large mesure, ce ou ces LSD pourraient « remplacer » l’ETH.

Compte tenu de la situation actuelle, ce dernier scénario semble avoir une probabilité beaucoup plus élevée de se réaliser.

Référence

https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

https://www.youtube.com/watch?v=nb7x7n8Ga3U