Résumé

Bien que Bitcoin ait temporairement atteint un sommet annuel de 31 700 $, le marché reste stable, la fourchette de prix des bandes de Bollinger (indicateur BOLL, qui mesure la volatilité des prix du Bitcoin) n'est actuellement séparée que de 4,2 %.

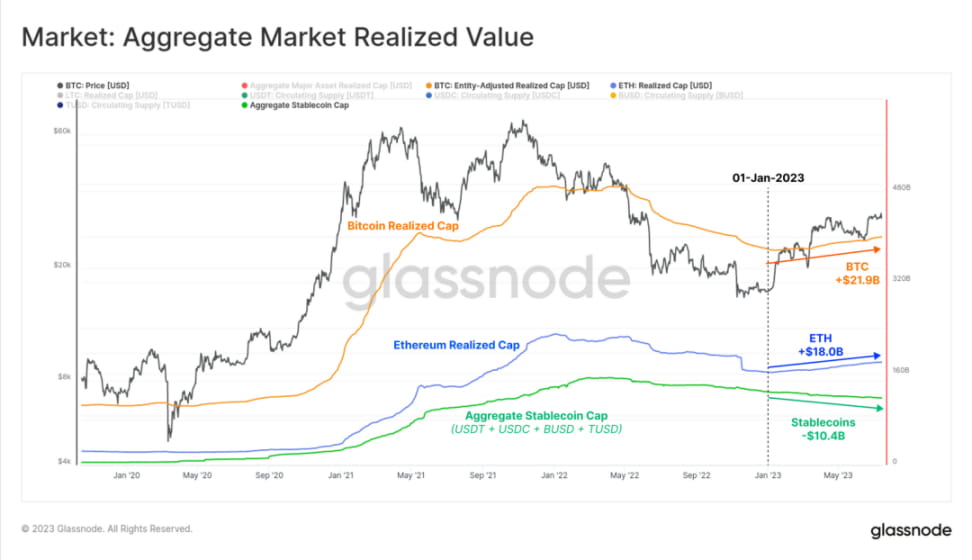

La « capitalisation boursière réalisée » de Bitcoin oscille à un peu moins de 400 milliards de dollars, et les capitaux affluent lentement vers le marché de la cryptographie, principalement tirés par deux actifs principaux, BTC et ETH.

Dans l’ensemble, le marché du Bitcoin est rentable, mais la valeur totale réalisée est au plus bas du cycle, ce qui indique que les détenteurs sont toujours réticents à vendre leurs Bitcoins.

Certains indicateurs du marché actuel sont similaires aux indicateurs des cycles extrêmement volatils de 2016 et 2019-2020.

Les capitaux affluent sur le marché du Bitcoin

Bien que Bitcoin ait temporairement atteint un sommet annuel de 31 700 $, ses gains ne se sont pas maintenus et le prix du Bitcoin est revenu au-dessus de 30 000 $.

Les fluctuations actuelles du marché du Bitcoin sont encore très faibles. Les fourchettes supérieure et inférieure des « bandes de Bollinger » des prix du Bitcoin ne diffèrent que de 4,2 %. On peut dire que le marché du Bitcoin a été le plus stable depuis début janvier de cette année. .

Les capitaux affluent toujours sur le marché de la cryptographie à un rythme constant et lent. La « capitalisation boursière réalisée » est un indicateur très macro et l'un des indicateurs en chaîne les plus couramment utilisés, qui peut être utilisé pour observer le capital réel affluant sur le marché du Bitcoin. Elle est considérée comme la « capitalisation boursière en chaîne » et reflète la somme cumulée de tous les gains et pertes précédemment réalisés.

La « capitalisation boursière réalisée » de Bitcoin est actuellement légèrement inférieure à 400 milliards de dollars et est en croissance, ce qui indique que Bitcoin se négocie à un prix plus élevé et que la demande de Bitcoin augmente.

Généralement, lors d’un marché baissier, une grande quantité de capitaux sort du marché Bitcoin. La « valeur marchande réalisée » du Bitcoin a chuté de 18,8 % en 2022, ce qui montre à quel point le marché baissier était faible l'année dernière. Au cours des cycles précédents, il a fallu respectivement 239, 193 et 95 jours pour que la « capitalisation boursière réalisée » passe du plus bas au plus haut historique (ATH), et cela fait maintenant 188 jours depuis le plus bas de 2022.

Nous analysons ensuite l'indicateur NRPL (la différence entre les profits et les pertes réalisés), qui est un dérivé de la capitalisation boursière réalisée.

Pendant la majeure partie de cette année, l’indicateur NRPL a été supérieur à 0 (ce qui signifie que la plupart des Bitcoins ont été négociés avec profit), avec des entrées nettes quotidiennes (bénéfices moins pertes) d’environ 270 millions de dollars. C’est la première fois depuis avril 2022 qu’elle entre dans une rentabilité soutenue, à l’image des cycles du premier semestre 2019 et de la fin 2020.

Cependant, 270 millions, ce n’est rien comparé au marché haussier de 2021, qui enregistre des entrées nettes quotidiennes moyennes de plus de 3,68 milliards de dollars.

Nous pouvons constater que depuis 2023, le ratio bénéfices/pertes réalisés a maintenu une tendance stable et positive, dépassant régulièrement le point mort de 1,0 début janvier.

Cette semaine, le ratio a atteint un nouveau sommet, moins exagéré, ce qui suggère que les entrées de capitaux ralentissent. Si ces sommets se maintiennent, une volatilité du marché similaire à celle observée en 2019-2020 et au second semestre 2021 est probable.

Nous pouvons également estimer l’évolution de la tendance de l’ensemble du marché de la cryptographie en comparant la « capitalisation boursière réalisée » du BTC et de l’ETH avec l’offre de pièces stables grand public. Selon cette mesure, nous constatons que la majorité des entrées de capitaux transitent par les deux principaux actifs cryptographiques, BTC et ETH, avec des entrées annuelles de 21,9 milliards de dollars et 18 milliards de dollars respectivement.

L’offre totale de pièces stables a connu une diminution nette de 10,4 milliards de dollars, principalement en raison des rachats d’USDC et de BUSD. D’après l’analyse ci-dessus, il n’est pas difficile de voir la nette préférence du marché pour les deux principaux actifs cryptographiques.

Le marché du Bitcoin dans un état rentable

SOPR (cost profit margin) est également une mesure utile pour suivre l’ampleur des profits et des pertes sur le marché. Nous utilisons généralement cet indicateur pour juger de l’état du marché :

Condition dominante de perte : un SOPR soutenu inférieur à 1,0 indique que les investisseurs subissent des pertes et vendent généralement au seuil de rentabilité (créant une résistance aux prix).

État dominé par les profits : un SOPR soutenu au-dessus de 1,0 indique des bénéfices pour les investisseurs, et le point mort est généralement considéré comme un point de valeur à court terme (formant un support des prix).

Actuellement, l'indicateur SOPR s'élève à 1,06, ce qui est dans un état dominé par les bénéfices, ce qui indique que le trading de Bitcoin réalise un profit moyen de 6 %. Cela présente encore une fois des caractéristiques similaires à celles des périodes 2016 et 2019.

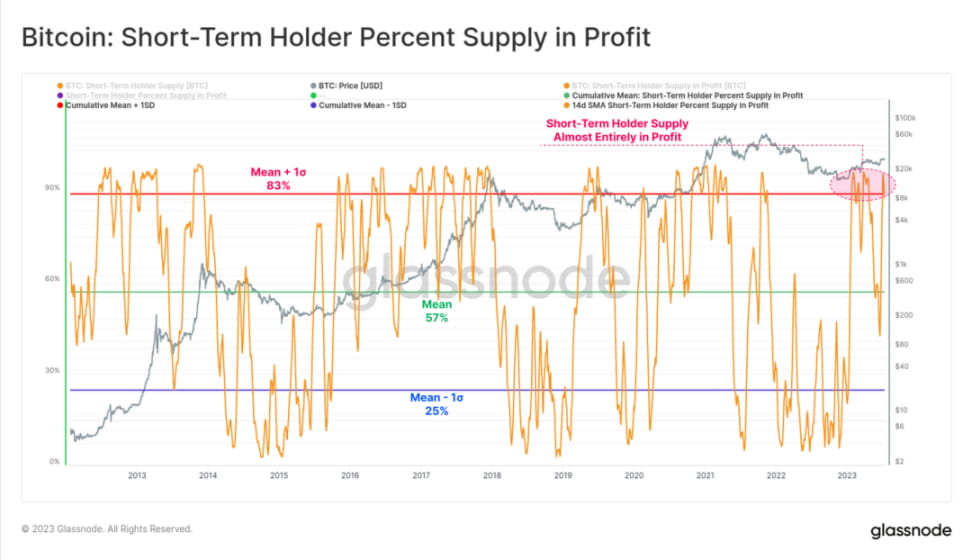

Dans cette optique, grâce à une étude des flux de Bitcoin sur les plateformes de trading, nous avons constaté que les détenteurs à court terme (STH, c'est-à-dire les investisseurs qui négocient activement depuis début février) constituent le principal groupe actif sur le marché. Sur les 39 600 BTC qui entrent quotidiennement en moyenne sur la plateforme de trading, 78 % sont liés à des détenteurs à court terme.

Lorsque l’on regarde la proportion de participations de STH dans Bitcoin dans un état rentable, on peut comprendre pourquoi STH est le principal groupe actif sur le marché – la proportion atteint actuellement plus de 88 %. Dans les cycles historiques, ce ratio est en corrélation avec les tendances macro haussières, de sorte que les prix du Bitcoin sont susceptibles de continuer à augmenter.

Et à mesure que le prix augmente, le groupe STH est de plus en plus susceptible de vendre ses avoirs en Bitcoin et de réaliser des bénéfices.

Relativement parlant, la proportion de Bitcoin détenus par les détenteurs à long terme (LTH) n'est pas si élevée, environ 73 %. Cela suggère qu’environ un quart des avoirs Bitcoin de LTH ont été acquis au cours du cycle 2021-2022 à des prix supérieurs à 30 000 $.

Actuellement sur le marché Bitcoin, la grande majorité des Bitcoins détenus par LTH et STH (au moins 73 %) restent rentables. Cela nous permet de constater la vigueur de la reprise du marché jusqu’à présent en 2023.

Le marché actuel du Bitcoin s’est considérablement amélioré par rapport à la faiblesse du marché connue après le crash du FTX, où 90 % de toutes les transactions Bitcoin étaient déficitaires (la pire vente jamais connue dans l’histoire).

La valeur globale réalisée du marché (bénéfices plus pertes) reste proche des plus bas du cycle, à seulement 290 millions de dollars/jour. Bien que ce montant semble élevé, il n’est toujours pas comparable à 2019 et à octobre 2020, lorsque le Bitcoin était 50 % inférieur à son niveau actuel.

Cela suggère que les détenteurs ayant des niveaux de profits et de pertes plus élevés ne sont pas disposés à échanger leur Bitcoin, bien que la capitalisation boursière actuelle du Bitcoin soit à peu près le double de sa valeur initiale.

Dans l’ensemble, la grande majorité des détenteurs de Bitcoin conservent leurs avoirs ou augmentent leurs avoirs. La proportion de BTC en circulation sur le marché est encore très faible.

Les détenteurs à court terme dominent

En règle générale, il est rare que le LTH soit acheté à un prix plus élevé que le STH. Cependant, de tels événements se sont produits au cours des cycles précédents et ont été associés à des activités de vente dans des contextes baissiers profonds. Pendant ces périodes, même les acheteurs très expérimentés vendent du Bitcoin et quittent le marché, en particulier ceux qui ont acheté vers le haut du cycle et ont suivi toute la tendance à la baisse.

Avec les solides performances de Bitcoin jusqu’à présent en 2023 et le renforcement de la domination de STH, le ratio SOPR a entamé sa deuxième baisse, nous donnant une vision macro d’un renversement du comportement des investisseurs. L’indicateur a rebondi en mars 2020, passant d’abord au-dessus de 1,0 puis restant en dessous de 1,0 pendant les deux années suivantes.

Sommaire et conclusion

Le trading de Bitcoin reste limité à une fourchette de prix étroite, bien qu'il ait temporairement atteint un nouveau sommet annuel de 31 700 $. Les bandes de Bollinger sont extrêmement serrées, avec seulement 4,2 % au-dessus et en dessous de la fourchette de prix, la volatilité du marché est faible et la valeur réalisée est faible.

Les détenteurs à court terme dominent actuellement les flux de change, avec plus de 88 % du Bitcoin dans le noir. Cependant, d’un point de vue macro, les investisseurs semblent très réticents à vendre leur Bitcoin. Plusieurs indicateurs actuels sont similaires aux cycles 2016 et 2019-2020, qui ont tous deux été des marchés extrêmement volatils.