MAV IEO a gagné un autre groupe de perdants. Récemment, il y a eu de plus en plus de cas où les résultats d'ouverture de Binance Launchpad/Launchpool ont été trompés.

, même s'il y a eu une vague récemment, de nombreuses personnes n'ont pas encore réussi à récupérer leur argent.

Cet article vous aidera à comprendre la logique de valorisation de base de divers projets pour éviter de vous précipiter aveuglément vers le point culminant. Il examine et compare également les performances historiques de Launchpool et Launchpad, et commente de manière critique les similitudes, les différences et les postures spéculatives de ces deux secteurs. .

A. Logique de valorisation

S'il ne s'agit pas d'un « jeton de gouvernance dénué de sens » ou d'un memecoin, il peut théoriquement être comparé à grande échelle en donnant aux détenteurs de jetons les droits et les intérêts, mais après tout, la crypto-monnaie est un jeu d'attention, et les soi-disant fondamentaux sont trop importants. face au récit Trop petit, de sorte que les évaluations sont généralement basées sur une analyse comparative entre des projets similaires.

Par exemple, MAV appartient à la piste DEX dans la catégorie DeFi. Les indicateurs courants de DeFi sont TVL, qui est plus couramment utilisé pour évaluer l'échelle, et les revenus totaux des frais et des protocoles, qui sont moins couramment utilisés pour évaluer spécifiquement la capacité de gain. , il existe une activité d’évaluation supplémentaire dans l’indicateur DEX Taille Volume Vol.

Quant au token lui-même, il existe deux indicateurs : la valeur marchande actuelle mcap et la valeur marchande de pleine circulation FDV, qui correspondent respectivement à la liquidité à court et à long terme.

Consultez le tableau de référence d'évaluation réalisé par @BiteyeCN, qui utilise TVL ou les revenus de commissions comme indicateurs d'évaluation commerciale et fournit des opinions d'évaluation sous mcap/FDV respectivement.

Bien sûr, il y a souvent des astuces derrière les données. Par exemple, le problème avec MAV qui utilise plus d'une semaine de frais de traitement pour l'évaluation est que MAV a un nom de marque airdrop + une liste sur Binance, donc naturellement, il ne manque pas de personnes pour le faire. augmenter le volume des transactions, et cette zone est naturellement artificiellement élevée.

C'est également un bon moyen d'utiliser une logique plus détaillée et du bon sens pour juger. Le prix de MAV à 0,5 $+ fera que son FDV sera proche de Pancake. Peu importe à quel point MAV est proche de Binance, il n'est pas aussi proche que Cake. on s'attend donc à ce que le prix dépasse 0,5 $ avec le soutien de Binance. Pas tout à fait la réalité.

Le FDV actuel de DEX Hashflow, qui a également été lancé via le pool de lancement Binance, est d'environ 400 millions et le prix MAV correspondant est inférieur à 0,2 $.

Donc, si quelqu'un se précipite vraiment avec « la vision de faire confiance à Binance », 0,5 $ est évidemment bien au-delà de ce que le pool de lancement initial peut prendre en charge. Le prix actuel du marché, d'environ 0,45, constitue déjà une position relativement élevée.

Les projets DeFi sont relativement faciles à évaluer en raison de leur nature orientée application et de leur certaine capacité de gain réelle. Les données importantes sur l'activité des utilisateurs des projets de chaîne publique sont essentiellement balayées par le parti de la laine, et la valeur de référence est faible. Il ne reste qu'une seule donnée TVL qui est à peine visible. Par conséquent, il semble que l'expérience soit plus importante que les chaînes publiques de données. C'est l'une des raisons pour lesquelles le capital-risque est si populaire dans ce domaine. Quoi qu'il en soit, une bonne expérience semble être une évidence pour 10B.

Voir notre évaluation de l'ARB à l'époque. Sur la base du TVL et de l'écologie, nous avons donné une évaluation de 2 fois l'OP FDV. Cependant, après l'émission de la monnaie par l'ARB, la différence de prix était énorme et elle a été giflée. pendant une telle période, le prix de l'OP a continué de baisser, ARB a réussi à atteindre 2 fois l'OP FDV.

Quant à EDU/HOOK, il n'y a pas de projets connus dans la même piste, et ils sont nés pour être le leader de la piste, en gros, ils ne peuvent pas être comparés et reposent tous sur l'imagination. la limite de l'imagination, et la limite inférieure est de toute façon zéro.

B. FDV n'est pas qu'un numéro

FDV = Circulation totale des jetons ✖️Prix des pièces

Lors de l’évaluation des projets, nous préférons souvent utiliser la valeur marchande mcap plutôt que FDV à des fins de comparaison. Cependant, cela est principalement dû à la faible diffusion de nouveaux projets très populaires, et il est avantageux d'utiliser mcap à des fins de comparaison. Mais FDV est bien plus qu’un simple chiffre.

Prenez SUI, par exemple, OKX/Bybit/Bitget ont lancé conjointement un IEO et ont donné 40 millions de jetons gratuits à Binance Launchpool pour éviter de répéter les erreurs de Blur. Le prix a baissé depuis l'ouverture.

Récemment, il a été révélé que l'équipe du projet déverrouillait et vendait secrètement des pièces à l'avance, et prétendait également être une tokenomics flexible. Il s'agit du processus douloureux qui consiste à rapprocher progressivement mcap de FDV, et l'augmentation se transformera en pression de vente.

Cependant, même si SUI met honnêtement en œuvre le plan de déverrouillage des jetons, son taux de croissance sera très rapide. L'analyse comparative et la spéculation à court terme ont permis à SUI d'avoir un FDV de 10B+ à l'ouverture du marché, mcap<1B, qui pouvait à peine être soutenu par l'enthousiasme du marché. Cependant, à long terme, les fondamentaux ne se sont pas améliorés. beaucoup, et le FDV de 10B a été lentement réalisé. Il est naturel que les prix diminuent au cours du processus mcap.

C. Similitudes, différences et spéculations sur Launchpool et Launchpad

Cette fois, beaucoup de gens appellent MAV le projet XX Launchpad, mais en fait il s'agit du projet Launchpool. Quelle est la différence entre les projets Launchpool et Launchpad ? Launchpool est offert gratuitement, tandis que Launchpad exige que les détenteurs de BNB paient pour cela, ce qui implique intrinsèquement l'attitude de Binance à son égard.

Surtout pour les projets lancés via Binance, on peut dire que le support implicite du projet Launchpad est d'un niveau supérieur à celui de Launchpool.

Nous avons déjà discuté des données de retour globales de Launchpad dans le tweet ci-dessous

Cette fois, nous analyserons ce qui suit du point de vue des utilisateurs qui ont ouvert l’analyse du marché.

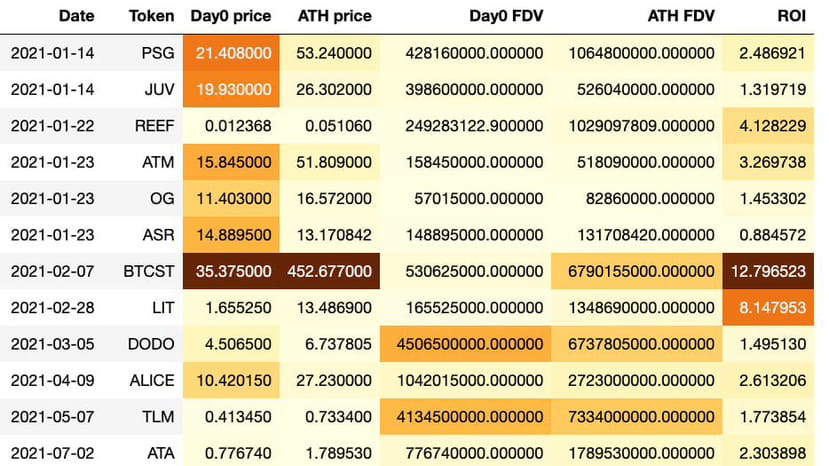

Le cours d'ouverture (cours moyen du premier jour), le cours le plus élevé historique (cours de clôture) et le FDV correspondant, ainsi que le retour sur investissement pour l'achat d'ATH et la vente à l'ouverture.

L'image de gauche montre les données du Launchpool et l'image de droite montre les données du Launchpad. Concentrez-vous sur la médiane de la dernière ligne.

À en juger par les données historiques, les performances du projet Launchpool précédent étaient bien inférieures à celles du projet Launchpad.

En supposant que vous achetez au prix moyen le premier jour, puis vendez à ATH, le rendement médian pour Launchpad est de 2,9 fois, tandis que pour Launchpool, il n'est que de 1,9 fois.

De plus, il y a deux projets dans Launchpool qui ont culminé à l'ouverture jusqu'à présent. Cependant, cela ne s'est pas produit avec Launchpad (bien sûr, le prix moyen le premier jour d'ouverture est pratique pour une comparaison horizontale, mais cela ne peut pas refléter l'ensemble du tableau. EDU est actuellement acheté le jour de l'ouverture. Il y a une forte probabilité que vous soyez toujours bloqué après votre entrée.)

Quant à la raison, nous pouvons observer que Launchpad et Launchpool sont en fait proches en termes de FDV ATH, tous deux autour de 1,9 milliard.

Cependant, le FDV médian du premier jour de Launchpool de 780 M est bien supérieur aux 460 M de Launchpad.

Cela est principalement dû au problème de liquidité de Launchpad. Launchpad donne généralement environ 5% des parts, tandis que Launchpool distribue des pièces gratuites.

C'est généralement moins, généralement moins de 2 %.

Bien que le prix d'ouverture de Launchpool soit artificiellement élevé, puisque la plupart des détenteurs de BNB vendent directement à l'ouverture, plus le prix d'ouverture est élevé, plus il est avantageux pour les détenteurs de BNB, donc Binance n'a naturellement pas beaucoup de motivation pour faire cette distinction.

Pour les investisseurs, la valeur du jeu à long terme de Launchpool est évidemment inférieure à celle de Launchpad, il est donc encore plus important de faire du bon travail dans les projets Launchpool.

Analyse de valorisation et préparation plus conservatrice, aucun brainstorming et détention à long terme ne peuvent facilement rester bloqués.

Si vous êtes trop paresseux pour estimer, reportez-vous au FDV médian du premier jour de Launchpad de 460 millions. Une fois que le FDV d'ouverture des projets d'application Launchpool dépasse cette valeur, la probabilité de rendements élevés ultérieurs n'est en fait pas très élevée.

Résumer

L'utilisation de références d'évaluation de projet similaires est la méthode d'évaluation la plus courante. Les projets de Launchpool fonctionnent moins bien que ceux de Launchpad. Le prix de la devise est souvent artificiellement élevé au début en raison de problèmes de liquidité, une plus grande prudence est donc nécessaire. Launchpool compte un petit nombre d'acteurs bloqués au sommet depuis l'ouverture du marché, tandis que Launchpad n'a pratiquement jamais été complètement bloqué.