Le nouveau rebond du Bitcoin à 35 000 est-il « impératif » ?

Des conditions macroéconomiques et inflationnistes incertaines, associées à une Fed apparemment belliciste, pourraient créer des vents contraires à court terme.

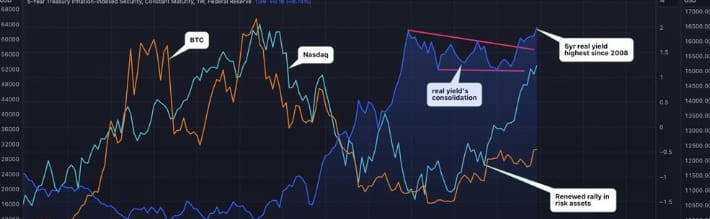

Les rendements des obligations d'État américaines ajustés à l'inflation augmentent, ce qui amène certains observateurs à s'inquiéter de l'aversion potentielle au risque sur les actions et sur les marchés financiers au sens large, et sur la résilience du Bitcoin et des actifs numériques en général.

Selon les données suivies par TradingView, le rendement réel des bons du Trésor à 5 ans a atteint près de 2 % la semaine dernière, dépassant le sommet de septembre 2022 de 1,92 % et atteignant le niveau le plus élevé depuis fin 2008. Le rendement du Trésor à 10 ans est de 1,6%, très proche du chiffre de 2009. Pendant ce temps, les rendements réels des bons du Trésor à deux ans ont atteint 3 %, leur plus haut niveau depuis au moins une décennie.

La hausse des rendements du Trésor américain pourrait freiner la croissance économique et rendre moins attrayant l’investissement dans des actifs risqués comme le Bitcoin et l’or. Bitcoin et le Nasdaq, à forte composante technologique, de Wall Street évoluent historiquement à l'inverse des rendements du Trésor américain.

Bitcoin a dépassé ses sommets d’avril, tandis que le marché de l’altcoin est 20 % en dessous des niveaux d’avril et 70 % en dessous de ses sommets de 2021. Bitcoin n’a pas à se soucier des problèmes réglementaires, et sa résilience et son impact le distinguent au début des nouveaux mois et trimestres. "

Compte tenu du sentiment actuel du marché, Bitcoin pourrait bientôt atteindre la barre des 35 000 $.

Juillet est généralement un bon mois pour les actifs numériques. Le Bitcoin a été durement touché depuis le crash de FTX, mais début juillet, nous pourrions assister à un fort rebond du Bitcoin.

Principalement en raison des changements dans l'industrie :

1. Les réglementations nord-américaines deviennent plus strictes et Hong Kong s’ouvre de plus en plus à la cryptographie. Il y a un changement évident dans les politiques, et les investisseurs nord-américains ont commencé à accepter et à investir dans les équipes entrepreneuriales de la région Asie-Pacifique.

2. Il y a peu de nouveaux récits et les projets en cours tournent autour de ZK (web3 natif), AI (web2 natif), etc.

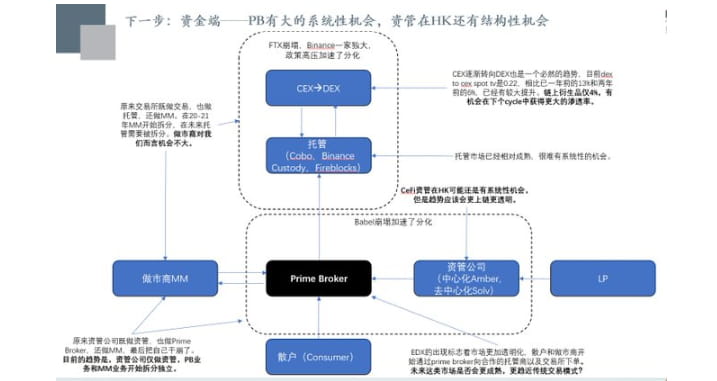

3. Les capitaux de Wall Street représentés par Citadel, Fidelity et Sequoia ont commencé à créer leur propre bourse de conformité EDX et le marché des capitaux a commencé à être modularisé.

4. Les capitaux de Wall Street représentés par Black Rock, Fidelity, etc. ont commencé à soumettre des ETF Bitcoin/crypto-monnaie, ce qui est une raison importante de la récente reprise du marché.

Orientation d'évolution au second semestre :

1. L’infrastructure cryptographique a encore besoin d’attention, mais le noyau ne devrait pas s’y concentrer

2. Nous devons nous concentrer sur le côté capital, car avec l’émergence d’EDX, le modèle commercial global deviendra plus traditionnel, apportant ainsi des opportunités systémiques au Prime Broker. Ainsi que des opportunités structurelles pour la gestion d’actifs CeFi de Hong Kong, etc.

3. Du côté des utilisateurs, il convient de veiller à ce que les idées générales de conversion basées sur les jeux et la conversion des utilisateurs en pistes subdivisées soient correctes. Si vous avez la bonne équipe, vous devez vous concentrer sur la mise en page

4. La logique du développement est toujours correcte. Bien que la direction soit correcte, le taux de conversion est plus lent que prévu. Le problème actuel est qu’il n’y a pas assez d’utilisateurs pour accompagner le démarrage de nouveaux projets. Le projet de développement global aura tendance à être stable et les risques seront relativement faibles.

L’émergence d’EDX représente la transformation progressive du crypto trading en un modèle d’échange traditionnel. Autrement dit, les investisseurs institutionnels/mm/particuliers passent des ordres via PB au dépositaire qui a la garde des fonds d'échange. En outre, l'autorité de régulation de Singapour, MAS, exige également aujourd'hui que les bourses hébergent des fonds sur la plateforme de négociation. Par conséquent, je suis toujours optimiste quant au PB, au HK CeFi, aux échanges de produits dérivés en chaîne, etc. à long terme.

Les instructions utilisateur peuvent être grossièrement divisées en trois catégories. Couche d'entrée de trafic (axie, stepn, etc.), couche de canal (divers portefeuilles) et couche d'outils (aa infra as a service). La couche d'entrée du trafic est hautement explosive, c'est-à-dire à partir des jeux généraux + diverses subdivisions pour convertir les utilisateurs (le tiers monde est préféré). La couche canal est la plus difficile à commercialiser. Dans la situation actuelle où la couche de canal est extrêmement alambiquée, il est possible que la couche d'outils s'épuise.

Deuxièmement, je crois personnellement qu'il existe des opportunités structurelles pour l'accélération matérielle verticale L2, ZK qui sert l'ensemble de l'écosystème Ethereum (la clé est qu'elle peut également servir les principaux fabricants Web2), le portefeuille AA (et son infra), DA, etc.