par Alex Xu, partenaire de recherche chez Mint Ventures

Informations clés

Cet article se penche sur le paysage en constante évolution des échanges décentralisés (DEX), en particulier ceux qui déploient le modèle ve(3,3). Nous souhaitons clarifier les perspectives commerciales et les défis inhérents à ce modèle, en fournissant des informations sur la trajectoire potentielle à long terme des DEX.

En tant que précurseurs dans la course à la DeFi, les DEX et les protocoles de prêt ont réussi à atteindre une adéquation produit-marché souhaitable. Ils bénéficient d'une base d'utilisateurs et d'un volume d'échanges robustes, servant de piliers fondamentaux à la métropole florissante de l'Internet de valeur.

Compte tenu de leur rôle central, les DEX sont constamment au cœur d'une concurrence féroce et d'innovations. Les acteurs de ce secteur cherchent à surpasser leurs concurrents en améliorant rapidement leurs produits, leurs cadres économiques et leurs alliances écosystémiques. Parmi les nombreuses stratégies mises en œuvre dans ce domaine, le modèle ve(3,3), introduit par André Cronje début 2022, se distingue.

Cette recherche explore le paradigme ve(3,3), servant de creuset à des enquêtes critiques :

Comprendre ve(3,3) : Quels sont les éléments fondamentaux du cadre ve(3,3) ? Quels défis est-il conçu pour relever ?

ve(3,3) en pratique : Comment les pionniers de ve(3,3) se sont-ils comportés dans le monde de la DeFi ? Quelles améliorations ces pionniers ont-ils intégrées au modèle fondateur de ve(3,3) et comment sont-ils valorisés au sein de l'écosystème ?

Durabilité : ve(3,3) possède-t-il la résilience nécessaire pour établir une niche durable pour les futurs DEX ?

Le rapport suivant présente le point de vue de l'auteur sur le modèle ve(3,3) et les projets qui l'utilisent à la date de publication. Veuillez noter que les informations présentées peuvent contenir des inexactitudes ou des biais et ne doivent pas être utilisées comme guide d'investissement. Nous apprécions et encourageons les critiques et corrections constructives.

Pour une compréhension optimale de cet article, une connaissance de base du modèle ve et de Curve, un projet qui lui est étroitement associé, serait un atout. Pour une compréhension complète de Curve, vous pouvez consulter :

Une plongée en profondeur dans la principale plateforme AMM : Curve Finance

CRV sous l'attaque d'Uni V3 : analyse approfondie du modèle économique de Curve, de son statut concurrentiel et de sa valorisation actuelle

1. Définition du modèle ve(3,3) et de sa valeur

Le modèle ve(3,3), plutôt qu'un projet spécifique, incarne une méthodologie pour la construction et l'exploitation d'échanges décentralisés (Dex) et de protocoles de liquidité. Le « ve » signifie « vote escrowed », dérivé de la veNomics proposée par Curve. L'essence de ce composant est de favoriser un alignement des intérêts à long terme entre les participants et le protocole, grâce à un mécanisme de vote basé sur le jalonnement.

Le composant « (3,3) » est issu de la théorie des jeux d'OlympusDAO, une interprétation de la théorie de l'équilibre de Nash. Le principe de base est qu'OlympusDAO vend son jeton natif, OHM, aux utilisateurs à un prix inférieur à celui du marché, par le biais d'obligations. En retour, Olympus reçoit de ses utilisateurs des actifs tels que l'USDC et l'ETH, constituant ainsi une trésorerie soutenue par la valeur. Cette trésorerie génère ensuite des OHM qui sont ensuite distribués aux stakers d'OHM via le mécanisme de rebase. En cas de demande accrue pour les jetons OHM, la trésorerie initie une émission plus importante de jetons OHM aux stakers. Cette action catalyse un cercle vertueux de taux annuel effectif global (TAEG) élevé pour les stakers, sous réserve d'une hausse constante du prix de l'OHM. L'hypothèse sous-jacente est que les acteurs du marché privilégieront le staking plutôt que la vente de leurs jetons OHM. Ce phénomène, connu sous le nom de « Stake, Stake » ou « (3,3) », motive les utilisateurs à participer de manière persistante au jalonnement, leur permettant ainsi de profiter des avantages de l'émission continue de jetons OHM tout en réduisant simultanément le risque de dilution des jetons.

Si les subtilités du mécanisme (3,3) semblent complexes, il peut être simplifié sous forme de modèle de jeu stratégique comme suit :

Un projet est propulsé par son effet réseau. Plus l'échelle bilatérale ou multilatérale de sa base d'utilisateurs et des fonds impliqués est importante, plus l'obstacle concurrentiel est important. Il est donc impératif d'élargir son échelle afin d'établir un effet réseau insurmontable.

Le projet introduit un mécanisme incitant tous les détenteurs de jetons à staker et réinvestir collectivement leurs jetons (ou à entreprendre toute autre action encouragée par le protocole). Cette action concertée permet au protocole de se développer continuellement et de renforcer son effet réseau jusqu'à établir une solide barrière concurrentielle capable de capter les profits d'un monopole au sein de son secteur. En tant qu'actionnaire du projet, la valeur de la propriété d'un utilisateur augmentera naturellement en fonction de la croissance du projet et de son monopole, tant qu'il conserve sa part du total des jetons du projet. Ce scénario aboutit à une situation gagnant-gagnant, valorisant la propriété individuelle tout en contribuant à la croissance du projet.

Le projet met en place un mécanisme encourageant tous les détenteurs de jetons à engager et réinvestir collectivement leurs jetons (ou à exécuter toute autre action préconisée par le protocole). Cette action unifiée permet au protocole de se développer continuellement et d'intensifier son effet réseau jusqu'à constituer une barrière concurrentielle solide capable de garantir des profits de monopole dans son domaine. En tant qu'actionnaire du projet, la valeur de la participation d'un utilisateur augmentera naturellement avec la croissance du projet en taille et en monopole, à condition qu'il conserve sa part du total des jetons du projet. Cette situation se traduit par une situation gagnant-gagnant, renforçant la valeur des participations individuelles tout en favorisant l'expansion du projet.

La vulnérabilité de ce mécanisme devient évidente lorsque les utilisateurs choisissent d'adopter des actions contraires, comme se désolidariser et vendre leurs jetons sur le marché. Une telle action pourrait progressivement créer un effet d'entraînement, entraînant une baisse du prix des jetons et un exode massif des utilisateurs, amorçant ainsi une spirale descendante susceptible d'entraîner l'échec du projet.

Dans le cadre du projet de stablecoin d'OHM, l'effet de réseau recherché est que plus le réseau du stablecoin est étendu, avec davantage de cas d'utilisation et d'utilisateurs, plus il devient difficile pour les acteurs suivants de rivaliser. Dans le cas du projet Dex représenté par Solidly, l'effet de réseau recherché réside dans l'amplification mutuelle entre les fournisseurs de liquidité (LP), les stakers de veTokens et les traders du Dex. Plus sa part de marché est importante, plus il devient difficile pour les acteurs ultérieurs de rattraper leur retard. Par conséquent, l'objectif principal du mécanisme (3,3) dans l'espace DeFi est d'aider les projets à étendre leur effet de réseau et à établir des barrières concurrentielles à une phase spécifique de leur développement.

De plus, le modèle ve(3,3) Dex introduit de nouvelles stratégies dès la phase initiale du projet et la composabilité des références de gouvernance, renforçant ainsi le modèle ve fondamental et (3,3). En intégrant ces éléments de conception, il vise à établir un modèle Dex supérieur.

Lorsque l'on considère les attributs spécifiques des projets Dex de catégorie ve(3,3), les caractéristiques clés suivantes sont notables :

1. Principalement, ces projets adoptent veNomics de Curve comme cadre principal, ce qui implique :

Le projet fonctionne non seulement comme un Dex, mais aussi comme un agrégateur et une place de marché de liquidités. Les jetons d'actions du projet servent de monnaie d'approvisionnement pour la liquidité de la plateforme.

Les jetons d'actions doivent être mis en jeu pour obtenir des droits de gouvernance et percevoir des dividendes sur les revenus (y compris les frais et les pots-de-vin). Pour que les parties prenantes tirent profit de la plateforme, elles doivent s'engager dans son évolution à long terme.

Il existe deux points clés de distinction entre les projets ve(3,3) et Curve : d'une part, tandis que Curve distribue tous les frais de transaction de tous les pools aux détenteurs de jetons veToken, les projets ve(3,3) n'allouent que les frais de transaction des pools votés par ces derniers. D'autre part, les fournisseurs de liquidités (LP) des projets ve(3,3) ne reçoivent que des jetons d'équité en guise de récompense pour leur activité de market making, tandis que tous les frais de transaction sont reversés aux détenteurs de jetons veToken. Contrairement à Curve, qui s'appuie sur une plateforme externe (comme Votium ou Votemarket) pour son module de corruption, les projets ve(3,3) intègrent leur propre module de corruption. Cette conception permet une acquisition de liquidités à court terme plus simple.

2. L'apprentissage du mécanisme de jeu Olympus (3,3) dans le contexte des projets ve(3,3) suggère ce qui suit :

Les utilisateurs sont encouragés à staker des jetons d'actions en échange de veTokens, et une incitation proportionnelle est accordée aux détenteurs de veTokens. Cette approche vise à éviter la dilution des ratios de jetons des détenteurs, incitant ainsi les utilisateurs à staker activement.

Une augmentation du ratio de jalonnement réduit la pression de vente sur le jeton, ce qui en augmente le prix. Cette hausse se traduit par un TAEG plus élevé pour la tenue de marché, attirant davantage de liquidités, améliorant la profondeur et le volume des transactions, créant ainsi un cycle économique auto-alimenté.

3. Lors de la phase initiale, ou « démarrage à froid », les premiers veTokens sont généralement distribués aux principaux projets de l'écosystème (généralement la blockchain publique sous-jacente), reconnus pour leur impact et leur influence sur les entreprises. Cette stratégie vise à attirer les premiers acteurs commerciaux vers sa place de marché de liquidités, à la manière d'un produit Internet proposant des « coupons d'essai gratuits » à ses clients. Ici, « essayer » correspond au « service d'achat de liquidités » du projet.

4. Le bon d'échange des jetons d'actions a été remplacé par un veNFT, au lieu d'un veToken. Contrairement aux veTokens, qui sont incessibles, les veNFT sont transférables, ce qui permet aux utilisateurs de revendre ou de re-staker leurs veTokens, améliorant ainsi l'efficacité du capital.

Essentiellement, les projets ve(3,3) représentent une avancée du modèle Curve, ciblant principalement des améliorations dans trois domaines clés :

Incitations utilisateur améliorées : ces projets visent à accroître la propension des utilisateurs à acquérir des veTokens, alignant ainsi plus étroitement les intérêts et les actions des détenteurs de jetons avec le protocole.

Incitations basées sur les frais : Le modèle repose sur le principe selon lequel les frais de pool sont attribués uniquement à ceux qui votent pour un pool particulier. Ce système stimule indirectement le volume des transactions, car une meilleure liquidité attire davantage de transactions, ce qui entraîne une augmentation des frais générés.

Stratégie axée sur les entreprises : les projets ve(3,3) s'efforcent de fournir une expérience d'achat de liquidités améliorée pour les émetteurs de jetons tout en offrant des incitations initiales plus élevées pour engager activement le public commercial.

Par conséquent, lors de l’évaluation des performances des projets ve(3,3), notre analyse se concentrera sur ces trois éléments critiques.

2. Analyse des projets ve(3,3) importants

La sélection de projets ve(3,3) spécifiques pour cette analyse prend en compte un large éventail de facteurs tels que le classement de la blockchain sur laquelle le projet est basé, le volume des échanges, le montant du pot-de-vin et d'autres indicateurs. Les projets suivants, démontrant des performances commerciales supérieures, ont été sélectionnés pour comparaison et analyse : Velodrome sur Optimism, Thena sur BNBchain, Equalizer sur Fantom et Chronos, un nouvel entrant en direct sur Arbitrum.

2.1 Vélodrome : un des premiers à adopter ve(3,3) et leader de Dex sur l'optimisme

Velodrome est le projet le plus représentatif dérivé de Solidly, et en tant que tel, il fera l'objet d'une introduction plus approfondie.

2.1.1 Aperçu du projet et mécanismes uniques

a. Conception du mécanisme

Velodrome, actuellement déployé uniquement sur le réseau L2 d'Ethereum, Optimism, construit son mécanisme de produit sur le framework ve(3,3) de Solidly avec quelques modifications notables :

Les pots-de-vin pour le pool de liquidités ne peuvent être réclamés qu'après le début de l'époque suivante.

La distribution des incitations en jetons Velo s'effectue selon un système de liste blanche. Actuellement, cette liste est ouverte aux candidatures et ne suit pas de processus de gouvernance on-chain. À l'inverse, l'application d'émission de Solidly est sans autorisation, ce qui signifie que les incitations en jetons peuvent être acheminées vers des pools ne générant pas de frais de transaction et disposant d'un droit de vote. De plus, Velodrome a mis en place un « Commissaire » d'urgence habilité à mettre fin à toute jauge jugée préjudiciable à l'écosystème.

Le taux de récompense d'émission pour les détenteurs de veTokens a été réduit. Contrairement à la garantie de Solidly de préserver la proportion de jetons pour les détenteurs de veTokens contre la dilution, le mécanisme de Solidly calcule la récompense d'émission des veTokens comme suit : (veVELO.totalSupply ÷ Token.totalSupply) × 0,5 × Total des émissions. En revanche, Velo calcule les récompenses pour l'augmentation de l'émission de veTokens comme suit : (veVELO.totalSupply ÷ VELO.totalSupply)³ × 0,5 × Total des émissions. Avec un taux de jalonnement de 50 % pour Velo, les détenteurs de veVELO recevraient 50 % des émissions totales selon le modèle ve(3,3) traditionnel. Cependant, selon le modèle ajusté de Velo, les détenteurs de veVELO ne recevraient que 12,5 % des émissions totales, ce qui équivaut à un quart du modèle traditionnel. Cette modification affaiblit considérablement l’aspect (3,3) du mécanisme ve(3,3).

3 % des émissions de Velo sont transférées vers le portefeuille multi-signatures de l'équipe en tant que coûts d'exploitation, fournissant ainsi un budget pour le maintien à long terme du projet.

Ils ont supprimé le « boost » pour les émissions de LP, un mécanisme hérité de Curve qui permettait d'accélérer le mécanisme de minage de LP en fonction du nombre de veTokens.

b. Informations sur l'équipe

L'équipe derrière Velodrome Finance avait précédemment lancé veDAO, qui a été incubé par Information Token, un groupe de recherche anonyme sur la blockchain. Le mandat principal de sa création était de sécuriser les droits de gouvernance pour l'écosystème Solidly, comme proposé par Andre Cronje. Début 2012, Cronje a lancé Solidly sur Fantom, déclarant que les droits de gouvernance initiaux de Solidly (sous la forme de veNFT) seraient répartis entre les 20 premiers projets Fantom en fonction de la proportion de leur valeur totale verrouillée (TVL). Lors de son lancement, veDAO a attiré un pic de TVL de près de 2,6 milliards de dollars.

Cependant, peu après, Andre Cronje a annoncé son départ, entraînant l'arrêt prématuré de Solidly. Suite à ces événements, l'équipe veDAO s'est tournée vers l'écosystème Optimism et a ensuite développé Velodrome.

c. Jalons et feuilles de route

La prochaine étape importante pour Velodrome est le lancement de Velo 2.0, initialement prévu pour le premier trimestre 2023. Début mai 2023, la nouvelle version n'était toujours pas disponible. Suite à une demande de la communauté officielle concernant le calendrier de sortie de Velo 2.0, un ambassadeur de la communauté a indiqué que les audits étaient finalisés et que le lancement devrait avoir lieu en mai.

Velo 2.0 comprend des fonctionnalités plus robustes et est divisé en cinq sections principales :

Night Ride : La nouvelle interface de Vélodrome a été entièrement repensée pour améliorer l'expérience utilisateur et déployer un tableau de bord enrichi. L'interface utilisateur et l'expérience utilisateur privilégient la transparence.

Relais Vélodrome : optimisation des frais de corruption autour de la délégation de jalonnement veToken et d'autres fonctions.

Nouvelles fonctionnalités : personnalisation LP (une fonction de base de la liquidité concentrée), personnalisation du Pool (fonction Pool modifiable similaire à Balancer), hiérarchie des frais, module de vote amélioré (similaire à Votium), trading veNFT, fragmentation, etc.

Mise à niveau technique : rationalisation de la bibliothèque de codes, audit, contrôle des risques, etc.

Mise à niveau de la gouvernance : veVELO peut contrôler l'émission de jetons VELO via la gouvernance.

Compte tenu des nombreuses fonctionnalités qu'apportera la V2, leur déploiement simultané pourrait poser problème, et il semble plus plausible qu'elles soient déployées par étapes. De plus, pour 2023, l'équipe a identifié des fonctionnalités telles que le Launchpad, le réinvestissement automatique des LP, une fonction complète de concentration de liquidité, un pool de portefeuilles (similaire au MetaPool de Curve) et le prêt de veNFT comme objectifs clés.

2.1.2 Analyse commerciale

Lors de l'évaluation des performances commerciales de Velodrome, je l'évaluerai sous quatre angles : la valeur totale bloquée (TVL) et les coûts d'approvisionnement en liquidités correspondants, le volume des transactions, le montant des pots-de-vin et le nombre de projets corrompus, ainsi que le ratio de jalonnement de Velo.

En tant qu'échange décentralisé spot (Dex) avec le modèle ve(3,3) combiné à un marché d'approvisionnement en liquidités, le modèle commercial de Velodrome peut être résumé en une seule phrase : il achète et regroupe des liquidités via ses jetons de capitaux propres de plateforme (Velo), puis utilise les liquidités obtenues pour satisfaire les besoins des traders (en échange de frais de transaction) et pour les vendre aux développeurs de projets (en fournissant des liquidités pour leurs jetons).

Ainsi, en examinant la TVL et les dépenses d'approvisionnement en liquidités associées, le volume des échanges et les frais de transaction, le montant des pots-de-vin et le nombre de projets corrompus, nous pouvons obtenir une compréhension globale des revenus, des clients et des coûts du projet. Le taux de jalonnement de Velo peut être utilisé comme mesure de l'efficacité du mécanisme (3,3) du projet.

a. TVL et coût d'achat de liquidités associé

Selon les dernières données de la célèbre plateforme d'analyse DeFi, DefiLlama, Velodrome, un projet remarquable dans l'écosystème DeFi, affiche un TVL stable d'environ 289 millions de dollars au 4 mai 2023. Au cours des mois précédents, le TVL du projet a démontré une stabilité relative, variant entre 270 et 320 millions de dollars.

Les dernières émissions hebdomadaires de liquidités de Velodrome ont vu la distribution de 9 166 759 jetons Velo, chacun au prix de 0,129 $. Cela représente une valeur cumulée d'environ 1,18 million de dollars d'émissions hebdomadaires de liquidités.

Cela porte la valeur totale de l'incitation hebdomadaire à la liquidité à environ 1,18 million de dollars. Évaluée par rapport à la TVL, cette incitation équivaut à environ 244,64 dollars pour chaque dollar dépensé en incitations hebdomadaires. Cela signifie que Vélodrome peut sécuriser et maintenir environ 244,64 dollars de liquidité pour chaque dollar investi en incitations sur une base hebdomadaire. Cependant, il convient de noter que la mesure de la liquidité ne se limite pas au volume des actifs. Des facteurs tels que la composition de ces actifs et l'algorithme unique de la courbe de négociation entrent également en ligne de compte pour évaluer la liquidité globale de la plateforme.

b. Volume des transactions et revenus des frais

Selon les données de Tokentermina, Velodrome a enregistré des volumes d'échanges oscillant entre 80 et 300 millions de dollars par semaine au cours du dernier trimestre. Cependant, ce volume se situe généralement dans une fourchette plus modeste, comprise entre 100 et 150 millions de dollars la plupart des semaines.

Les revenus hebdomadaires des frais de transaction du Vélodrome varient également, allant généralement de 25 000 $ à 100 000 $.

Les principales sources de revenus des frais de Velodrome proviennent principalement des paires de cryptomonnaies non stables, et plus particulièrement des pools Volatile AMM (vAMM). Le tableau de bord créé par @msilb7, membre de la communauté, indique que les pools vAMM figurent fréquemment parmi les cinq principaux contributeurs aux revenus des frais de Velodrome au cours de la semaine écoulée, représentant 62,7 % du total des frais de transaction.

Cependant, en comparant l'efficacité du capital des fournisseurs de liquidité (LP) entre Velodrome et Uniswap sur Optimism, Velodrome apparaît moins performant. Une divergence significative existe dans le ratio Volume/TVL : Uniswap V3 affiche un ratio de 0,4, tandis que Velodrome est à la traîne avec 0,04, soit une différence d'un facteur dix.

Cet écart frappant peut être largement attribué au mécanisme de concentration de liquidité d'Uniswap. Bien qu'il nécessite une gestion plus complexe de la part des LP, il permet de capter un volume d'échanges plus important. Cela souligne l'importance de la concentration de liquidité comme priorité de la prochaine mise à jour Velodrome 2.0.

c. Revenus de pots-de-vin et projets de pots-de-vin en partenariat

Au cours de l'époque 49 du Vélodrome, le montant total des pots-de-vin du cycle précédent était d'environ 896 000 $.

Les montants des pots-de-vin versés au Vélodrome sont restés constamment supérieurs à 300 000 $ pendant 15 semaines consécutives et ont dépassé 500 000 $ au cours des 12 dernières semaines.

Comparé à Balancer, un projet bien établi qui utilise également le veModel et opère à la fois sur le Dex et sur les marchés de liquidité, Velodrome surpasse Velodrome en termes de corruption hebdomadaire. Malgré une TVL plus élevée de 1,2 milliard de dollars pour Balancer, le montant récent des pots-de-vin versés sur sa principale plateforme, Hidden Hand, s'élevait à 537 000 dollars. Cependant, avec un cycle de gouvernance de deux semaines, le montant hebdomadaire des pots-de-vin n'atteint que 268 500 dollars.

Bien que le taux de participation des veTokens de Balancer au vote de Hidden soit inférieur à 30 %, il convient de souligner que les importants revenus de corruption de Velodrome témoignent indirectement des avantages du projet intégré ve(3,3), qui inclut le module de corruption, pour piloter la gouvernance des veTokens et optimiser les montants de corruption par rapport aux projets vemodel classiques adoptant une approche de service modulaire. Concernant les partenariats, selon les données de Velodrome publiées en février de cette année, plus de 53 types de jetons différents ont été distribués aux détenteurs de veTokens.

Selon les données de Velodrome sur les pots-de-vin au 26 avril, il y avait 248 pools actifs, les dix principaux pots-de-vin hebdomadaires dépassant 13 000 $, et 49 pools avaient des pots-de-vin hebdomadaires supérieurs à 1 000 $.

Les dix principaux contributeurs de pots-de-vin d'Epoch47 proviennent de neuf projets distincts, répartis dans un large éventail de secteurs, notamment les protocoles de prêt et de stablecoin (Tangible, Inverse, Ethos, Sonne), les produits dérivés (Kwenta), le divertissement (Red), le LSD (Rocket Pool), la gestion d'actifs (dHedge) et l'infrastructure L2 (Optimism).

Cinq des dix premiers protocoles DeFi d'Optimism classés par TVL ont initié l'approvisionnement en liquidités sur Velodrome. Parallèlement, les cinq autres, dont trois concurrents du secteur Dex (Uniswap, BeethovenX et Curve) et deux autres projets disposant d'une liquidité suffisante et présents sur les principales plateformes d'échange (Aave et Stargate), ont récemment manifesté leur intérêt. Plus précisément, Stargate a adopté une proposition de gouvernance communautaire pour l'approvisionnement en liquidités sur Velodrome.

Dans l’ensemble, l’approvisionnement en liquidités du Vélodrome semble connaître un développement diversifié et sain, avec une riche variété de sources.

d. Ratio de mise

Depuis sa création, Velodrome a connu une augmentation constante du ratio de jalonnement de Velo.

Cependant, cette tendance a évolué : le ratio de jalonnement a atteint un pic entre février et mars de cette année (Époque 36), avant de commencer à décliner. Malgré une hausse générale du volume total verrouillé, le ratio de jalonnement des nouveaux jetons Velo a considérablement diminué. Il a chuté de près de 7 %, passant de son pic de 81,6 % à 74,67 %.

Plusieurs facteurs contribuent potentiellement au pic et au déclin ultérieur du taux de jalonnement de Velo :

1. À partir de fin janvier 2023, le jeton Velo a connu une hausse soutenue de son prix. Bien que les frais de transaction et les revenus de corruption de Velodrome aient également augmenté durant cette période, le rythme de cette hausse était nettement inférieur à celui de la hausse du prix du jeton. Cela a entraîné une baisse rapide du TAEG de veVELO et une réduction correspondante des incitations au staking.

2. Entre février et avril, le prix du jeton Velo a affiché une volatilité importante, avec des fluctuations brutales et récurrentes. Cela a peut-être incité les investisseurs à conserver le jeton pour des raisons de liquidité, plutôt que de le miser.

3. Le programme « Tour de OP », lancé en novembre dernier, est en vigueur depuis cinq mois. Prévu pour durer six à huit mois, il vise principalement à tirer parti de la récompense de 4 millions d'OP du Vélodrome pour encourager le staking de Velo. À l'approche de sa fin, les incitations aux OP cesseront, ce qui réduira encore davantage l'incitation au staking de Velo. Cela pourrait potentiellement déclencher une pression à la vente.

4. Un taux de jalonnement compris entre 70 % et 80 % est considérablement élevé. Le coût marginal cumulé pour maintenir ou augmenter ce taux augmente de plus en plus. À titre de référence, Curve, utilisant un modèle ve similaire, affiche actuellement un taux de jalonnement de 38,8 %.

2.1.3 Résumé

Velodrome apparaît actuellement comme l'un des acteurs les plus prometteurs de l'espace ve(3,3). Il détient la TVL la plus élevée parmi les projets basés sur Optimism et affiche un volume de transactions que seul Uniswap sur la même chaîne surperforme. La progression de ses activités d'approvisionnement en liquidités est également remarquable, le nombre, la qualité et le volume de ses clients le positionnant au sommet. Cependant, la hausse impressionnante de la valeur du jeton depuis janvier, conjuguée à une volatilité importante, a propulsé le ratio de staking à des niveaux records, qui connaît actuellement une baisse. De plus, le programme « Tour de OP », qui offrait des récompenses OP pour le staking, touche à sa fin, ce qui implique une réduction probable du ratio de staking de veVELO à moyen terme en raison de la réduction des incitations. À l'avenir, la concentration de liquidités induite par la prochaine version de Velodrome 2.0 pourrait potentiellement améliorer l'efficacité du capital de la plateforme, les revenus générés par les frais et sa part du volume de transactions sur Optimism. Il est important de noter que l'avenir de Velodrome est étroitement lié à la trajectoire de la communauté Optimism. Le potentiel de croissance de la plateforme est indissociable du développement de l'écosystème Optimism. Outre le rôle d'Optimism comme réseau L2, l'intégration potentielle d'autres opérateurs et applications L2 au réseau Superchain L2 basé sur Optimism Stack, actuellement pilier de Velodrome, pourrait influencer considérablement son potentiel de développement.

2.2 Thena : Projet pionnier ve(3,3) mettant en œuvre la liquidité concentrée sur BNBchain

Thena, lancé en janvier de cette année, occupe actuellement la 9e place en termes de TVL sur BNBchain. Il s'agit du premier Dex ve(3,3) à intégrer la fonctionnalité de liquidité concentrée.

2.2.1 Aperçu du projet et mécanismes uniques

a. Conception du mécanisme

Thena, fonctionnant exclusivement sur BNBchain, représente une adaptation du modèle ve(3,3) initialement introduit par Velodrome, avec quelques modifications significatives :

La plateforme offre une liquidité concentrée grâce à sa fonction « Fusion », qui prend actuellement en charge une stratégie d'inter-marketing autogérée basée sur cette liquidité concentrée.

Il offre des récompenses de rebase pour les veTokens, avec 30 % de la production de chaque période (actuellement plafonnée) étant récompensée.

Un système de parrainage a été intégré, permettant aux parrains de partager les frais de transaction générés par les nouveaux utilisateurs. Les nouveaux utilisateurs recrutés grâce aux parrainages reçoivent également des récompenses sous forme de billets de loterie.

À ses débuts, Thena utilisait les NFT pour ses levées de fonds. Aujourd'hui, le jalonnement de ces NFT permet aux utilisateurs de partager entre 10 et 20 % de la commission du contrat.

La plateforme applique des frais élevés, de 0,02 % pour les pools sAMM et de 0,2 % pour les pools vAMM. Ces taux sont supérieurs à ceux de Velodrome, qui sont respectivement de 0,01 % et 0,05 %.

Comme Velodrome, Thena utilise le système de licences d'application Gauge. Cependant, il supprime le boost LP et alloue 2,5 % (contre 3 % pour Velodrome) des jetons d'émission au propriétaire du projet à chaque période.

Fusion : combiner liquidité concentrée et automatisation pour améliorer l'efficacité du capital et réduire les obstacles à la participation

Outre les mécanismes de conception de base, l'ajout notable à Thena est la fonctionnalité Fusion, lancée en avril. Cette fonctionnalité distinctive distingue Thena des autres projets ve(3,3) et constitue la base de Thena V2.

Les principales fonctions de Fusion sont les suivantes :

L'introduction du CLMM (Concentrated Liquidity Market Maker) permet aux LP de concentrer leurs fonds dans une fourchette de prix spécifique pour leurs opérations de market making. Cette approche présente plusieurs avantages, notamment la concentration du capital dans une fourchette de prix personnalisée. Cette concentration, à son tour, assure une liquidité plus importante et réduit les glissements au sein de cette fourchette. Ainsi, les LP peuvent capter une part plus importante des volumes et des frais de négociation, améliorant ainsi leur efficacité en capital dans cette fourchette. Il convient toutefois de souligner que cette approche nécessite une gestion rigoureuse. Si les paires d'actifs proposées par les LP dépassent la fourchette de prix définie, elles sont converties en un seul actif et les LP ne peuvent plus percevoir de frais, ce qui réduit de fait l'efficacité en capital à zéro. Cela implique également un risque accru de pertes temporaires. Par conséquent, dans le cadre du CLMM, les teneurs de marché doivent posséder des compétences avancées en matière de market making, notamment la capacité à prévoir les tendances de prix, à ajuster dynamiquement les fourchettes de market making et à élaborer des stratégies adaptées pour évoluer efficacement dans ce contexte.

Afin d'abaisser les seuils élevés de tenue de marché associés aux mécanismes de liquidité concentrée, des stratégies automatisées de gestion des LP ont été introduites. L'objectif principal de ces stratégies est de relever deux des principaux défis de la tenue de marché :

1. L'ajustement automatique de la fourchette de tenue de marché LP : cela permet de contourner le problème des prix des actifs restant en dehors de la fourchette de tenue de marché pendant des périodes prolongées.

2. La mise à disposition de stratégies de market making basées sur des modèles : ces stratégies s'adaptent à cinq scénarios clés de LP, permettant aux utilisateurs disposant de compétences professionnelles standard d'identifier rapidement une stratégie LP appropriée. Les cinq scénarios pris en charge sont les suivants :

Source : Thena Medium La fonctionnalité Fusion de Thena introduit une structure tarifaire dynamique, qui s'ajuste automatiquement en fonction de la volatilité des actifs du pool. En période de forte volatilité, les frais doivent être augmentés pour compenser les pertes potentielles des fournisseurs de liquidités. À l'inverse, lorsque le volume de transactions est faible et que la liquidité est suffisante, les frais doivent être réduits pour encourager une activité de trading accrue.

Globalement, Fusion contribue significativement à Thena en réduisant la complexité de la tenue de marché, liée à la concentration de liquidité. Cela dit, il est crucial de noter que les défis liés à la tenue de marché dans le cadre de ce mécanisme – tels que la nécessité d'ajuster continuellement les fourchettes de tenue de marché et, surtout, la prévision des tendances de prix – ne sont pas résolus par les stratégies automatisées et demeurent des risques que les utilisateurs doivent gérer.

De plus, le mécanisme de liquidité concentrée et la structure tarifaire dynamique de Fusion sont fournis par le service d'Algebra Protocol, tandis que la gestion automatisée des LP utilise le service de Gamma (à noter que les LP utilisant le service de Gamma n'ont pas de frais à payer, car Thena rémunère Gamma avec veTHE). Cette approche d'innovation modulaire a accéléré le lancement de Fusion : bien que le module de liquidité concentrée de Velodrome soit encore en développement, Fusion a pu être mis en service plus rapidement. Cependant, les services principaux de Fusion étant issus de la fusion de trois entités, cela entraîne également des facteurs de risque externes supplémentaires.

b. Informations sur l'équipe

L'équipe principale derrière Thena opère sous des pseudonymes, sans révéler sa véritable identité au public. Cette équipe est principalement issue de Liquid Driver, un projet axé sur l'agrégation de rendement et les services de liquidité sur la blockchain Fantom. Liquid Driver avait auparavant collaboré avec d'autres projets basés sur Fantom, tels que SpookySwap, Scream, Hundred Finance et RevenantFinance, pour former 0xDAO. Ce consortium visait à accumuler des liquidités, à l'instar de l'approche de veDAO, et à son apogée, il a réussi à attirer 2 milliards de dollars de liquidités. De plus, il a obtenu la plus grande part des airdrops de veTokens de Solidly.

Cependant, le projet Liquid Driver semble être entré dans une période de stagnation, avec un TVL d'environ 8 millions de dollars seulement et un FDV symbolique d'environ 17 millions de dollars. Dans ce contexte, il est probable que l'équipe se soit concentrée sur Thena. Bien que l'équipe Thena n'ait pas encore divulgué d'informations concrètes sur ses membres principaux, plusieurs membres de la communauté affirment les connaître, ce qui suggère que l'équipe n'est pas totalement anonyme. Selon certains membres de la communauté, l'équipe principale de Thena est composée de huit personnes, ce qui en fait une unité relativement compacte et agile.

c. Jalons et feuilles de route

2.2.2 Analyse commerciale

a. TVL et coût d'achat de liquidités associé

Au 4 mai 2023, Thena commande une valeur totale verrouillée (TVL) de 81,41 millions de dollars, selon les données de DefiLlama.

Tout comme Velodrome, Thena engage des dépenses de minage de liquidités, principalement constituées d'émissions de jetons THE pour encourager l'approvisionnement en liquidités de ses pools. Actuellement, à l'Époque 17, les émissions hebdomadaires totales de Thena s'élèvent à 2 213 790 jetons THE. Ces calculs sont basés sur la documentation officielle, qui indique une émission hebdomadaire initiale de 2,6 millions de jetons THE et un taux de décroissance hebdomadaire ultérieur de 1 %. Sur ces émissions totales, 67,5 % sont allouées aux incitations à la liquidité. Avec le prix actuel du THE à 0,33 $, les incitations à la liquidité s'élèvent à 1 494 308 jetons THE, ce qui, multiplié par le prix du jeton, représente environ 493 121 $ par semaine. En comparant ces incitations hebdomadaires à la liquidité avec la TVL, on obtient un ratio d'efficacité d'achat de liquidités estimé, indiquant que Thena conserve environ 165,1 $ de liquidités pour chaque dollar dépensé en incitations par semaine.

b. Volume des transactions et revenus des frais

Selon les données de DefiLlama, le volume de transactions hebdomadaires de Thena au cours du dernier trimestre a fluctué entre 50 et 200 millions de dollars, la majorité des semaines enregistrant des volumes compris entre 50 et 100 millions de dollars.

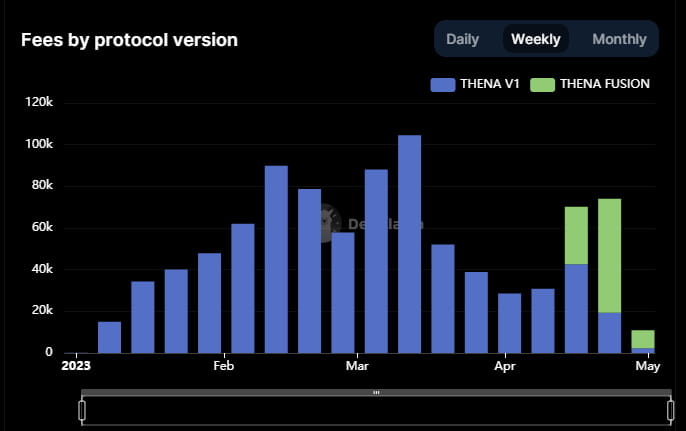

Les revenus hebdomadaires des frais de transaction de Thena se situent généralement entre 40 000 et 100 000 dollars. Bien que les volumes de transaction de Thena soient inférieurs à ceux de Velodrome, la plateforme génère des revenus de transaction globaux plus élevés grâce à ses taux de commission plus élevés pour vAMM et sAMM dans sa version V1. En particulier, le vAMM de Thena impose des frais de 0,2 % (contre 0,05 %) pour Velodrome, tandis que le sAMM impose des frais de 0,04 % (contre 0,01 %) pour Velodrome.

Le lancement de Fusion a notamment entraîné une augmentation significative du volume et des frais de transaction, en phase avec la croissance globale de Thena. Les frais de transaction dérivés de Fusion ont représenté 73,8 % du total de Thena, malgré une baisse de la TVL de Thena. Cette tendance souligne la capacité de Fusion à attirer du volume de transactions et à générer des frais de transaction, grâce à son offre de liquidités concentrée et à son modèle de frais de transaction dynamique.

c. Revenus de pots-de-vin et projets de pots-de-vin en partenariat

Thena est à Epoch17. Suite à l'introduction récente de Fusion, de nombreux tableaux de bord de données externes n'ont pas encore intégré les pots-de-vin de Fusion dans leurs analyses. Cependant, la majorité des pots-de-vin hebdomadaires de février à avril se situaient entre 150 000 et 300 000 dollars. Pour un projet lancé depuis moins de six mois, cette performance en termes de chiffre d'affaires est tout à fait remarquable.

De plus, selon les données officielles de Thena, il existe 146 pools de pots-de-vin actifs (c'est-à-dire ceux dont le montant du pot-de-vin est supérieur à zéro), dont 69 pools dont les pots-de-vin hebdomadaires dépassent 100 $ et 41 pools dont le montant dépasse 1 000 $.

Les dix projets les plus importants en termes de montants de pots-de-vin cette semaine sont diversifiés, notamment des protocoles de stablecoins (Tangible), un projet de streaming vidéo (XCAD), des produits dérivés de staking liquide (Ankr, Pstake, Frax), des produits dérivés et actifs synthétiques (Deus Finance), et même un projet Ponzi appelé Dirt Dog (Libera). Parmi les 15 principaux projets DeFi sur BNBchain, seuls Ankr (LSD), Radiant (prêt) et Helio (stablecoin) achètent actuellement des liquidités chez Thena, hormis Thena elle-même.

À l'exception des projets concurrents de Thena, Pancake et Biswap, les projets restants - Venus, Alpaca, Chess et Stargate - ont été lancés sur Binance avec une liquidité solide.

En conclusion, l'activité de Thena sur le marché de liquidité s'est bien développée, avec une clientèle plutôt diversifiée. Malgré la croissance lente et le déclin de l'écosystème BNBchain, progressivement dépassé par des écosystèmes comme Arbitrum en termes de nombre de projets de haute qualité, de TVL et d'autres indicateurs au cours des deux dernières années, il conserve un volume élevé d'utilisateurs actifs et a attiré de nombreux nouveaux projets à déployer. Cela constitue la principale source de clients pour le marché de liquidité de Thena. Cependant, compte tenu du CEX centralisé de Binance, la crédibilité de BNBchain est quelque peu limitée, ce qui entraîne une pléthore de projets moins raffinés et moins innovants. De plus, Binance étant la plus grande plateforme de trading, elle a tendance à éclipser le volume de transactions de BNBchain.

d. Ratio de mise

À l'heure actuelle, le ratio de jalonnement pour THE s'élève à 61,83 % et n'a cessé d'augmenter depuis sa création.

Le principal moteur de la hausse progressive du ratio de mise de Thena est son taux annuel effectif global (TAEG) de vote plus élevé, avec une moyenne de 397 %, bien au-dessus de la plupart des pools sur Vélodrome. Cette hausse est principalement due à deux facteurs :

Le prix du jeton THE plus bas (attribuable principalement à la lente progression de la BNBchain)

Concurrence intense entre les acheteurs de liquidités, entraînant des frais de corruption élevés

Si ces conditions persistent, il est probable que le ratio de jalonnement de Thena poursuive sa trajectoire positive.

2.2.3 Résumé

Premier projet ve(3,3) sur BNBchain, Thena fonctionne efficacement et se classe actuellement au troisième rang des projets Dex sur BNBchain (les deux premiers projets ont bénéficié d'investissements et du soutien de Binance). Nous pouvons souligner plusieurs aspects où Thena a mis en œuvre ses stratégies avec succès :

S’appuyant sur les leçons tirées du Vélodrome, Thena a capitalisé sur les expériences précédentes pour améliorer ses propres opérations.

Thena a favorisé l'innovation grâce à des partenariats avec d'autres projets, accélérant ainsi le développement de ses produits. Par exemple, Thena s'est associée à Algebra Protocol et à Gamma pour créer une fonctionnalité de liquidité concentrée, a collaboré avec MUON pour lancer une fonction de commission de parrainage et s'est associée à Open Ocean pour le routage des transactions.

De plus, les indicateurs commerciaux de Thena montrent que l'adoption du mécanisme de liquidité concentrée a eu un impact positif substantiel sur ses opérations Dex. Avec l'introduction de Fusion, son volume de transactions et ses frais ont connu une hausse significative d'un mois à l'autre. Cela souligne la tendance émergente à l'adoption de la liquidité concentrée et laisse entrevoir les opportunités potentielles du marché des services (comme Gamma) autour de la liquidité concentrée.

2.3 Equalizer : Le seul projet ve(3,3) sur Fantom

Equalizer, déployé exclusivement sur le réseau Fantom, se classe troisième en termes de valeur totale verrouillée (TVL) parmi les projets Dex du réseau. Cependant, il affiche également la plus faible TVL et la plus faible capitalisation boursière parmi les projets ve(3,3) étudiés dans cet article. Cela peut être attribué à la fois au déclin de l'écosystème Fantom et à la forte concurrence sur le réseau.

2.3.1 Aperçu du projet et mécanismes uniques

a. Conception du mécanisme

Le mécanisme d'Equalizer est principalement hérité de Solidly, mais avec quelques variations distinctes :

Le mécanisme de rebase a été supprimé, ce qui signifie que les utilisateurs ne reçoivent plus de jetons d'émission.

La période de jalonnement maximale pour les veTokens est de 26 semaines.

Les taux de frais ont été augmentés à 0,02 % pour le pool sAMM et à 0,2 % pour le pool vAMM.

Il n'y a pas eu de largage intentionnel des droits de gouvernance initiaux de veToken vers d'autres projets.

La fonctionnalité de rebase devait initialement être un élément clé du mécanisme ve(3,3), dans l'espoir d'accroître la propension des utilisateurs à miser. Cependant, de nombreux projets ve(3,3) ayant connu du succès ont considérablement réduit le taux de rebase. En effet, ces projets ont constaté qu'offrir des récompenses de rebase trop généreuses aux détenteurs de jetons ve existants contribuait à la consolidation des droits de gouvernance. Par conséquent, le coût et le seuil d'acquisition des droits de gouvernance par les participants tardifs ont progressivement augmenté, conduisant de nombreux participants potentiels à se retirer. Cela a finalement contribué à la sclérose du système. En ajustant la proportion des récompenses de rebase dans les émissions totales pour les détenteurs de jetons ve, les projets peuvent trouver un équilibre entre « incitation aux premiers utilisateurs » et « garantir des opportunités de concurrence équitables aux retardataires ».

La décision de conserver le mécanisme Rebase et le choix du bon ratio de rétention doivent être influencés par la dynamique spécifique de la chaîne où le ve(3,3) est implémenté.

Dans les scénarios où une chaîne bénéficie d'un environnement écologique stable et où les projets phares existants sont susceptibles de rester dominants, les projets ve(3,3) devraient s'efforcer de sécuriser ces « protocoles clients » dès le début. Cela peut être réalisé en leur accordant des droits de gouvernance ve importants et le droit d'acheter librement des liquidités dès le début via ces droits de gouvernance. Cependant, dans une chaîne où le paysage concurrentiel est chaotique et où les « protocoles clients importants » n'ont pas encore été établis, les projets ve(3,3) devraient éviter d'allouer des avantages excessifs aux premiers détenteurs de droits de gouvernance ve. Cela garantit l'égalité des chances pour les entrants ultérieurs.

Mais un dilemme se pose : les projets phares des principales chaînes publiques, probablement déjà cotés en bourse et bénéficiant d'une liquidité supérieure, seront moins motivés à acheter des liquidités sur Dex. À long terme, les projets plus récents constitueront toujours la principale clientèle pour les achats de liquidités. Par conséquent, la réduction, voire la suppression, du Rebase est devenue la solution privilégiée pour les projets ve(3,3).

b. Informations sur l'équipe

Le fondateur, Blake Hooper, possède une expérience dans le marketing logiciel et les services gérés. Il a enregistré la plupart des vidéos du projet. L'équipe se compose d'un noyau de cinq personnes et fonctionne avec un effectif réduit.

c. Jalons

Malgré ces avancées, la différenciation au niveau des produits d'Equalizer est limitée par rapport aux autres projets ve(3,3), avec une capacité d'innovation et de livraison moins notable.

2.3.2 Analyse commerciale

a. TVL et coût d'achat de liquidités associé

D'après les données de Defillama, Equalizer affiche une valeur totale bloquée (TVL) de 26 320 000 $ au 4 mai 2023. Les émissions hebdomadaires de jetons EQUAL durant la même période s'élèvent à 45 435. Sachant que le prix d'EQUAL est de 3,45 $ ce jour-là, l'incitation hebdomadaire à la liquidité est calculée à 156 842 $. Nous obtenons donc une valeur de 26 320 000 / 156 842 = 167,81 $. Cela indique qu'Equalizer peut maintenir une liquidité de 167,81 $ pour chaque dollar dépensé en incitations par semaine.

b. Volume des transactions et revenus des frais

Au cours des trois derniers mois, le volume hebdomadaire de transactions d'Equalizer a oscillé entre 30 et 120 millions de dollars, selon les données de DefiLlama. Cependant, ce volume a diminué depuis début avril, s'établissant à environ 30 millions de dollars seulement ces deux dernières semaines. Les revenus générés par les commissions de la semaine dernière ont également été faibles, autour de 30 000 dollars.

c. Revenus de pots-de-vin et projets de pots-de-vin en partenariat

Les informations accessibles au public concernant les montants des pots-de-vin versés par Equalizer ne sont pas disponibles. Cependant, pour la période actuelle (Époque 25), 73 pools sont ouverts à la corruption, et 50 pools ont déjà reçu des pots-de-vin. Cependant, comme cette période n'en était qu'à ses débuts au moment de la rédaction de ce rapport, le montant des pots-de-vin n'est pas particulièrement élevé et les données sont donc peu informatives.

Cependant, d'après une capture d'écran de l'annonce officielle de l'Époque 23, le montant total hebdomadaire des pots-de-vin pour les 20 premiers pools était d'environ 95 544 $. Compte tenu de ces informations, le montant total des pots-de-vin pour tous les pools cette semaine-là s'élèverait à environ 100 000 $.

Quant aux 10 principaux projets de corruption, ils se composent principalement de projets DeFi, notamment des agrégateurs de revenus, des produits dérivés, des plateformes de prêt et un projet de domaine.

d. Ratio de mise

Au moment de la rédaction de cet article, le taux de jalonnement des jetons d'Equalizer s'élève à 71,55 %. Après son lancement, ce taux a culminé à 94 %, avant de retomber progressivement à son niveau actuel.

Cette tendance à la baisse du ratio de jalonnement s'aligne sur les données officielles sur le jalonnement de nouveaux jetons, qui indiquent que le ratio de nouveaux jetons jalonnes par jour est d'environ 71 %.

D’après les données précédentes, le taux annuel en pourcentage (TAEG) pour les votes dans les groupes où les volumes de pots-de-vin sont plus élevés se situe principalement dans une fourchette de 80 % à 150 %.

2.3.3 Résumé

Bien que la liquidité d'Equalizer soit nettement inférieure à celle de Velodrome et de Thena, ses revenus et le montant de ses pots-de-vin sont relativement impressionnants. Malgré la baisse significative de sa valeur totale bloquée (TVL) au cours du mois dernier par rapport à ses concurrents, étroitement liée à la baisse du prix de son jeton, une forte corrélation subsiste entre le prix du jeton et sa liquidité.

Il convient toutefois de noter que l'écosystème Fantom, où opère Equalizer, a connu une période de sous-performance. Malgré le retour d'Andre Cronje en tant que conseiller, les performances d'Equalizer au sein de l'écosystème Fantom ont été décevantes. Même le retour d'Andre Cronje n'a pas réussi à inverser la tendance, la TVL de Fantom tombant à la dixième place dans l'espace DeFi. Au cours de l'année écoulée, seuls Terra, tombé à zéro, et Solana, touché par l'incident SBF et l'effondrement de FTX, ont subi une telle baisse. L'avenir des L1 comme Fantom s'annonce incertain, notamment avec l'essor des L2 comme Arbitrum, Optimism et Base, qui attirent développeurs, utilisateurs et fonds. Même AC a récemment exprimé son mécontentement sur Twitter face à la lenteur des actions marketing de l'équipe Fantom, bien que ce tweet ait depuis été supprimé.

👉En raison de la limite de mots, veuillez consulter le reste de cet article dans Déballage des innovations DEX ve(3,3) : Analyse de Velodrome, Thena, Equalizer et Chronos (Partie II)