TL;DR

1. Parmi les quatre méthodes de jalonnement, Pool Staking, dirigé par Lido Finance, domine le paysage du jalonnement d'ETH, représentant 36,6 % de la part de marché totale des ETH mis en jeu. Cela est dû à l’accessibilité, à la polyvalence et aux avantages uniques des dérivés de jalonnement liquide (LSD).

2. L'écosystème LSD diversifié comprend les secteurs suivants : infrastructure DVT, protocoles de jalonnement de pool, protocoles LSDFi, re-jalonnement et partage de rendement MEV. Ces secteurs relèvent les défis, favorisent la décentralisation et optimisent les rendements pour les intervenants, contribuant ainsi à la croissance continue du marché du LSD.

3. Le marché du LSD a un potentiel de croissance substantiel, qui pourrait être stimulé par la faible participation actuelle au staking d'ETH, le développement des infrastructures et l'application de la réhypothèque de staking, contribuant ainsi à un écosystème plus décentralisé et plus robuste avec de nombreuses opportunités d'expansion future.

4. Le facteur clé de la croissance du marché du LSD est le taux de mise en jeu des ETH, qui n’est actuellement que de 15 %. Avec les hypothèses des cas baissiers, de base et haussiers, qui utilisent respectivement 38 %, 51 % et 70 % pour le ratio de mise en ETH, le marché du LSD démontre la possibilité d'une croissance élevée à trois chiffres à moyen terme, et d'un potentiel à sept chiffres. croissance en cinq ans.

5. Les rendements bêta améliorés du secteur LSD, comme en témoigne le comportement des prix des jetons des protocoles clés, ainsi que le rattachement stETH de plus en plus stable, indiquent que l'écosystème LSD regorge à la fois d'opportunités de jeu bêta et de recherche d'alpha. Ces perspectives sont particulièrement attractives pour les investisseurs ayant une tolérance au risque moyenne à élevée.

1. Le paysage du jalonnement des ETH

Il existe quatre méthodes principales pour miser de l'ETH dans le PoS :

Solo Staking, qui demande aux utilisateurs d'exécuter leur propre nœud de validation en déposant 32 ETH et en répondant aux spécifications matérielles. Bien que cette méthode offre un contrôle et une sécurité maximum, elle est gourmande en ressources pour la plupart des utilisateurs ;

Le Staking as a Service (stSaaS), proposé par des opérateurs de nœuds de validation tiers, oblige les utilisateurs à miser 32 ETH pendant que les opérateurs professionnels gèrent le processus, ce qui le rend moins exigeant.

Le Pool Staking, facilité par des protocoles de staking liquides, regroupe les ETH déposés et les délègue à des opérateurs de nœuds de confiance. Les utilisateurs reçoivent un montant correspondant de jetons LSD représentant leur ETH mis en jeu.

Le CEX Staking, fourni par des bourses comme Coinbase ou Kraken, est la méthode de staking la plus simple, ne nécessitant pas de portefeuille en chaîne. Cependant, c’est elle qui supporte le risque centralisé le plus élevé.

Comparé à d'autres grands réseaux qui adoptent également le PoS, Ethereum a un ratio de mise relativement faible. Selon stakingrewards.com, d'autres chaînes affichent des ratios de mise compris entre 40 % et 70 %. Le ratio inférieur d’Ethereum peut être en partie attribué à la restriction de retrait qui a empêché les utilisateurs d’accéder à leur ETH mis en jeu avant la mise à niveau de Shanghai, qui a été achevée en avril, et à l’infrastructure de jalonnement relativement jeune.

Le pool staking est devenu la méthode dominante de staking d'ETH en raison de sa nature moins exigeante et de ses cas d'utilisation polyvalents, capturant 36,6 % de la part de marché totale des ETH, comme le rapporte le tableau de bord Dune Analytics. Une analyse plus approfondie révèle que Lido Finance est leader dans le secteur du pool staking/LSD, détenant une part de marché de 73 % dans le secteur du LSD. Le succès du Lido peut être attribué au soutien d'institutions de premier plan comme a16z et Paradigm et à son avantage de premier arrivant, qui a établi deux forts fossés concurrentiels : des économies d'échelle et une liquidité élevée pour stETH. Le premier accorde au Lido un avantage tarifaire auprès des opérateurs de nœuds, tandis que le second offre aux détenteurs de stETH une plus grande flexibilité pour leurs jetons LSD dans l'écosystème DeFi. Ces avantages uniques sont difficiles à reproduire. De plus, le marché du LSD présente des caractéristiques monopolistiques, les cinq principaux protocoles LSD représentant plus de 97 % de la part de marché du jalonnement liquide.

2. L'origine du dérivé de jalonnement liquide (LSD)

L'avènement des Liquid Staking Derivatives (LSD) provient de « The Merge », une mise à niveau d'Ethereum faisant passer le réseau de la preuve de travail (PoW) à la preuve de participation (PoS). Ce changement remplace les mineurs par des validateurs qui misent sur l'ETH pour sécuriser le réseau. Cependant, des obstacles tels que des seuils de mise élevés (32 ETH), des exigences matérielles et des restrictions de retrait avant la mise à niveau de Shanghai ont dissuadé les investisseurs potentiels. Cela a conduit à la création de LSD, des jetons représentant des ETH mis en jeu, émis par des protocoles tels que Lido Finance, Rocket Pool et Frax Finance, ou des échanges centralisés tels que Coinbase et Binance. Ces jetons liquides peuvent être transférés ou utilisés dans d'autres applications DeFi. Les LSD se répartissent en deux catégories : le rebasage, comme stETH, qui attribue des récompenses de mise en augmentant la quantité de jetons et les récompenses, comme rETH ou wstETH, qui distribue des récompenses via l'appréciation de la valeur des jetons. Alors que les LSD s’attaquent aux barrières de jalonnement et à l’inefficacité du capital, le marché du LSD a connu une croissance significative depuis 2023 et est devenu l’un des principaux récits DeFi.

Pour évaluer le potentiel de rendement bêta du LSD, nous pouvons utiliser les changements de prix des jetons des protocoles principaux. Sur le graphique, nous pouvons voir que lors des principaux rallyes ou ralentissements du marché, tels que le krach boursier du 19 mai, le dernier rallye haussier et le coup baissier qui a suivi, des jetons comme $LDO et $RPL ont montré des actions de prix similaires à celles de $BTC, indiquant que la version bêta du LSD était identique à celle du marché global à l’époque. Cependant, à l'approche de la fusion, le $LDO et le $RPL ont connu des hausses significatives entre juillet 2022 et septembre 2022, tandis que le $BTC était toujours en difficulté. Cela a marqué le début de l’essor du secteur du LSD. Puis, à partir de 2023, avec l'approche de la mise à niveau de Shanghai, non seulement $LDO et $RPL, mais l'ensemble du secteur du LSD a connu un autre rallye haussier du secteur, établissant davantage ce secteur émergent comme un récit central à long terme pour DeFi et élevant son bêta potentiel. Après la mise à niveau de Shanghai, l’incertitude autour des retraits a été éliminée, marquant une étape importante pour le secteur du LSD.

L’un des risques les plus importants pour les LSD est la perte de leur ancrage. Nous pouvons utiliser stETH, un jeton représentatif du LSD, comme exemple pour étudier l’historique de l’ancrage des LSD et déduire si les LSD perdront leur ancrage à l’avenir. Le graphique montre que lorsque stETH a été introduit pour la première fois, l’ancrage était extrêmement volatil, allant d’une remise de près de 8 % à une prime de 4 %. Cependant, à mesure que l’adoption augmentait et que les liquidités commençaient à s’accumuler autour du stETH, l’ancrage s’est progressivement stabilisé à un niveau constant de -1,5 % sur un an. La remise constante pour stETH était en grande partie due à l’incertitude entourant les retraits à l’époque.

Des événements de marché tels que l'incident LUNA-UST et l'effondrement de FTX ont déclenché des mouvements de marché irrationnels provoqués par la panique, faisant perdre temporairement à stETH son ancrage. Cependant, l’ampleur de la remise diminuait constamment à chaque événement, ce qui suggère une confiance croissante du marché dans stETH.

Avec l'achèvement de la modernisation de Shanghai le 12 avril 2023, l'incertitude liée au retrait a été éliminée, stabilisant ainsi davantage l'ancrage. Même si je pense qu'il est peu probable que les grands LSD comme stETH subissent une perte de référencement aussi importante qu'auparavant, les petits LSD avec moins de liquidités et une marque moins établie peuvent être confrontés à un risque de référencement nettement plus élevé. Par conséquent, il convient de faire preuve de prudence lorsque l’on détient des LSD avec une base d’utilisateurs plus restreinte.

Le développement du secteur du Liquid Staking peut être largement caractérisé par les progrès d'entités clés telles que Lido, Rocket Pool, Frax Finance, Coinbase et Binance. Lido, en tant que premier acteur dans le domaine, a rapidement conquis une part de marché importante. Après environ un an, Rocket Pool est entré en scène avec un mécanisme plus décentralisé, réduisant progressivement la domination du Lido.

Des bourses centralisées comme Coinbase et Binance, reconnaissant le potentiel de marché considérable du secteur du LSD, ont lancé des services de staking. Grâce à leurs vastes bases d’utilisateurs et leurs interfaces conviviales, ils ont pu rapidement gagner du terrain. Frax Finance, cependant, s'est taillé une part de marché importante au milieu de cette concurrence féroce en utilisant ses ressources de vote de gouvernance pour offrir des rendements plus élevés, déclenchant ainsi le début de la guerre des rendements dans le secteur du LSD.

Il est à noter qu'après la mise à niveau de Shanghai, le TVL dans les protocoles en chaîne a augmenté régulièrement, tandis que le TVL dans les échanges centralisés a progressivement diminué. Ce changement peut probablement être attribué aux risques réglementaires auxquels sont confrontées les bourses centralisées.

3. L’état du marché du LSD

Né avec « The Merge » et grandissant aux côtés de « Shapella », le marché du LSD est passé d'un secteur de services à un écosystème diversifié destiné aux parties prenantes, aux producteurs de rendement et aux dégens DeFi. Le marché du LSD se compose de cinq secteurs : l'infrastructure alimentée par la technologie de validation distribuée (DVT), les protocoles de jalonnement de pool, les protocoles LSDFi, le re-jalonnement et le protocole de partage de rendement MEV.

Les services de jalonnement de pool actuels sont confrontés à des défis tels que la garde des fonds des utilisateurs et les risques centralisés des opérateurs de nœuds. DVT propose une solution en agissant comme un portefeuille multi-signature pour les nœuds de validation. Il utilise quatre mécanismes principaux :

Génération de clé distribuée, qui divise la clé privée du validateur en plusieurs parties et chaque opérateur possède une seule partie de la clé privée (KetShare).

Shamir's Secret Sharing, permettant la reconstruction de clé privée avec un seuil prédéfini de KeyShares.

Calcul multipartite, permettant aux opérateurs d'effectuer des calculs décentralisés sans reconstruire la clé privée complète sur un seul appareil.

Istanbul Byzantine Fault Tolerance, qui sélectionne le nœud principal au hasard.

Ces mécanismes contribuent à un réseau plus sécurisé et plus résilient tout en réduisant considérablement les risques de réduction. Les principaux protocoles DVT incluent SSV Network et Obol Network.

Le secteur des services de jalonnement de pool est dominé par Lido Finance, Rocket Pool et Frax Finance. Lido est en tête du marché avec une part de 73 %, attribuée à ses avantages mentionnés précédemment. Rocket Pool, le deuxième plus grand protocole, détient environ 7 % de part de marché. Il se distingue par un mécanisme d'intégration d'opérateur de nœud sans autorisation, permettant à toute personne disposant de 8 ETH et d'un minimum de 2,4 ETH de $RPL de devenir un opérateur de nœud, réduisant ainsi les barrières à l'entrée et favorisant la décentralisation.

Frax, l'un des protocoles LSD à la croissance la plus rapide, se classe troisième en valeur totale verrouillée (TVL). Il a atteint une forte croissance en offrant des rendements supérieurs à la moyenne aux investisseurs. Après le dépôt, les utilisateurs reçoivent frxETH, qui peut être mis en jeu pour obtenir sfrxETH ou fourni au pool frxETH/ETH de Curve pour gagner $CRV, $CVX et $FXS. Cependant, les récompenses de mise en ETH sont abandonnées et sont plutôt attribuées aux détenteurs de sfrxETH. Les détenteurs de sfrxETH obtiennent des rendements plus élevés grâce aux récompenses supplémentaires de frxETH, tandis que les fournisseurs de liquidité frxETH bénéficient du pouvoir de vote substantiel de Frax dans Curve et Convex, améliorant ainsi les récompenses LP.

LSDFi fait référence aux produits ou protocoles DeFi basés sur le LSD et peut être divisé dans les catégories suivantes :

Plateformes de prêt, comme Aave.

Agrégateurs de rendement, tels que Yeran Finance, 0xACID et bestLSD.

Protocoles de rendement, notamment Aura Finance, unshETH, LSDx Finance et Pendle Finance.

Produits Index, représentés par Index Coop.

Produits de service, tels que Cian, DeFi Saver et Instadapp.

Protocole CDP, comme Lybra Finance.

La plupart des protocoles LSDFi visent à maximiser les rendements du LSD en recherchant des rendements externes ou en utilisant un effet de levier.

Le re-staking, un concept introduit par EigenLayer, est devenu un récit central sur le marché du LSD. Essentiellement, le re-staking implique de prendre du capital déjà mis en jeu et de le miser à nouveau, ajoutant ainsi des conditions de réduction supplémentaires au capital.

Ce concept est significatif sous deux angles. Premièrement, pour les chaînes PoS telles qu’Ethereum, la sécurité du système est directement proportionnelle au montant du capital mis en jeu, qui est limité. Chaque fois qu'un nouveau système émerge, le capital devient de plus en plus fragmenté. Deuxièmement, pour des applications telles que les ponts, les oracles et les roll-ups, il peut être difficile d'obtenir un capital important, ce qui rend difficile l'établissement d'un système sécurisé.

Par exemple, supposons que l’application A décide de fournir des services sur le réseau Ethereum mais rencontre des problèmes pour établir son propre réseau de sécurité. Dans un tel cas, l’application A peut participer au contrat d’EigenLayer, en spécifiant son mécanisme de récompense et de réduction. Les restakers peuvent ensuite déployer leurs ETH ou LSD déjà mis en jeu sur EigenLayer, sécurisant ainsi l'application A de la même manière qu'ils sécurisent le réseau Ethereum.

Alors que de plus en plus de restakers participent au contrat EigenLayer, EigenLayer regroupe efficacement la sécurité fournie par les stakers. Ce processus permet un service de sécurité consolidé pour les participants au réseau.

Le re-staking résout les problèmes en mettant en commun des capitaux ou des sécurités fragmentés et en fournissant aux applications une nouvelle approche de l'amorçage du réseau. EigenLayer aide les utilisateurs à réinvestir leurs jetons LSD, à rassembler des ressources de sécurité et à les étendre à ces applications. En conséquence, les utilisateurs obtiennent des récompenses supplémentaires, l'efficacité de l'utilisation du capital au sein de l'ensemble de l'écosystème est améliorée et les applications économisent du temps et des efforts dans l'élaboration de leurs mesures de sécurité. Cette synergie crée une situation bénéfique pour toutes les parties impliquées.

La valeur maximale extractible (MEV) fait référence à la valeur maximale qui peut être extraite des récompenses de bloc et des frais d'essence par les validateurs en modifiant les séquences de transactions. MEV est souvent exploité par des robots d'arbitrage utilisant des stratégies telles que des attaques sandwich (front-running), ayant un impact négatif sur les utilisateurs particuliers. Par conséquent, plusieurs protocoles visent à répondre à cette problématique, dont Manifold Finance.

Manifold Finance utilise son SecureRPC pour proposer un service appelé OpenMEV, redistribuant les bénéfices de MEV. Le protocole prévoit de lancer mevETH, partageant le rendement MEV avec les parties prenantes et fournissant une source de rendement supplémentaire. Cette évolution pourrait favoriser davantage la croissance du marché du LSD.

4. Moteurs de croissance

Nous pensons que le potentiel de croissance du marché du LSD peut être attribué aux facteurs suivants : la faible participation actuelle au jalonnement de l'ETH, le développement des infrastructures réduisant le risque de réduction, la réhypothécation du jalonnement encourageant l'activité de re-jalonnement, le potentiel d'afflux institutionnel basé sur un rendement de jalonnement ETH stable et le " « guerres de rendement » où les plateformes attirent les utilisateurs en offrant des rendements supplémentaires.

4.1 Faible participation actuelle

Comme mentionné précédemment, le ratio de mise ETH actuel est nettement inférieur à celui des autres chaînes, qui ont des ratios 2 à 5 fois supérieurs à ceux d’Ethereum.

Il est raisonnable de déduire que le ratio de mise des ETH présente un potentiel de hausse considérable et pratiquement aucun inconvénient. Le ratio sous-marin actuel pour les jalonneurs est de 72,4 %, et la mise à niveau de Shanghai a éliminé l'incertitude liée au retrait, ce qui rend très improbable un scénario de diminution du ratio de mise à l'avenir. De plus, les données de Dune montrent que l'activité de jalonnement d'ETH continue de croître et a connu une forte augmentation après la mise à niveau de Shapella.

4.2 Développement des infrastructures

Le développement d’infrastructures de base telles que le DVT est un facteur essentiel contribuant à la croissance du marché du LSD. Le principal avantage de la TVP est la réduction significative du risque de réduction. La réduction peut avoir un impact négatif sur l'écosystème, provoquant la concentration de l'activité de jalonnement dans des pools ou des protocoles plus grands, car les entités plus petites sont plus affectées lorsque la réduction se produit. En atténuant le risque de réduction, DVT améliore les performances de jalonnement et améliore l'efficacité du jalonnement des protocoles de jalonnement liquide, favorisant ainsi un environnement plus décentralisé. À mesure que le DVT est largement adopté, le réseau devient plus résilient et le marché du LSD se renforce.

4.3 Jalonnement de réhypothèque

Le récit de re-jalonnement introduit par EigenLayer recèle un potentiel important, car il peut créer un effet de volant au sein de l’écosystème du LSD. En utilisant la sécurité mutualisée d'EigenLayer, les projets et les applications peuvent minimiser le coût de création d'une infrastructure de sécurité, attirant ainsi davantage de développeurs. À mesure que l’adoption augmente, les récompenses pour les utilisateurs participant au re-staking augmentent également. Les rendements peuvent être encore améliorés avec les protocoles LSDFi, en tirant parti de la composabilité composée de DeFi, conduisant finalement à davantage d’activités de re-jalonnement.

4.4 Entrée des institutions

Malgré des risques tels que le réseau et la réduction des risques, le rendement du jalonnement d'ETH est toujours considéré comme la mesure la plus proche du taux sans risque ou de référence dans l'écosystème Ethereum, car il s'agit sans doute de la source de rendement la plus stable sur Ethereum qui favorisera le développement. de la théorie de la tarification des actifs de crypto-monnaie, pourrait alors potentiellement déclencher la prochaine vague d’adoption institutionnelle.

Comparé au taux sans risque de la finance traditionnelle, comme le rendement d’une obligation d’État à 10 ans, le rendement du jalonnement ETH comporte plus d’incertitude. De plus, le rendement des obligations du gouvernement américain a actuellement atteint un point haut ces dernières années, ce qui rend les rendements des jalonnements ETH moins attrayants en comparaison. Cependant, les rendements des obligations d'État sont susceptibles de diminuer avec le temps et le marché de la cryptographie pourrait à nouveau entrer dans une phase haussière à l'avenir. En conséquence, le jalonnement d’ETH pourrait devenir plus attractif.

Pour les investisseurs institutionnels, BTC et ETH sont souvent les premiers choix et un rendement stable comme celui du jalonnement ETH correspond bien à leurs besoins. À ce stade, un rallye haussier pour le secteur du LSD pourrait se produire, stimulé par d’importants afflux de capitaux.

4.5 Les guerres de rendement

Le rendement sous-jacent du jalonnement ETH est le même sur toutes les plateformes ; par conséquent, le moyen le plus efficace d’attirer les utilisateurs est de fournir des rendements supplémentaires. Frax Finance en est un excellent exemple, car son produit de jalonnement liquide offre des rendements supplémentaires, entraînant une croissance rapide au cours des derniers mois. Les rendements sur le marché du LSD peuvent être classés comme suit.

4.5.1 Jalonnement Vanilla ETH

Ce rendement de mise de base est uniforme entre les différents protocoles, ce qui amène les utilisateurs à choisir des plateformes réputées telles que Lido Finance et Rocket Pool, car leurs LSD ont une plus grande liquidité dans les DEX et davantage de cas d'utilisation dans le paysage DeFi.

4.5.2 Prêts à effet de levier

Les prêts à effet de levier impliquent l'utilisation de protocoles du marché monétaire comme Aave pour effectuer un bouclage et obtenir des rendements à effet de levier sur les positions LSD. Le risque de cette méthode réside dans les problèmes de liquidité lors du désendettement. La liquidité réelle du pool peut être inférieure à ce qu'il semble, car l'effet de levier gonfle la liquidité. Lorsque des positions importantes sont liquidées, une ruée vers la sortie peut entraîner une liquidité insuffisante, créant ainsi une spirale descendante.

4.5.3 Incitations à la gouvernance

Frax Finance utilise efficacement son pouvoir de vote dans Curve pour diriger davantage de récompenses vers son pool frxETH/ETH. Un autre exemple notable est le yETH de Yearn Finance. Comme Yearn détient plus de pouvoir de vote dans Curve, le protocole est susceptible de fournir des rendements plus élevés. Cependant, Yearn et Frax ne sont pas directement en concurrence puisque les actifs sous-jacents de yETH comprennent un panier de LSD, dont frxETH. Ainsi, yETH sert de produit améliorant le rendement pour les utilisateurs de Frax.

4.5.4 Agrégateur

Un exemple d’agrégateur intrigant est bestLSD, un protocole d’agrégation de rendement LSD qui vise à maximiser le rendement en combinant le rendement réel avec le jalonnement liquide. En vendant aux enchères les jetons de gouvernance du protocole en échange de jetons générateurs de rendement tels que GLP, veCRV et veVELO, bestLSD peut fournir des rendements accrus à ses utilisateurs.

4.5.5 Trading de rendement

Pendle Finance permet aux utilisateurs d'échanger des rendements en divisant les actifs générateurs de rendement comme le LSD en jetons principaux (PT) et en jetons de rendement (YT). Grâce à Pendle, les utilisateurs peuvent exécuter plusieurs stratégies :

Rendement verrouillé : les utilisateurs achètent du PT et rachètent le jeton sous-jacent à l'échéance. Les bénéfices résultent de la remise lors de l’achat, bloquant ainsi le rendement.

Rendement long : les utilisateurs achètent du YT lorsque l'APY implicite est sous-évalué.

Trading de rendement : les utilisateurs spéculent sur la dynamique entre l'APY sous-jacent et l'APY implicite d'actifs spécifiques générateurs de rendement.

En bref, Pendle permet aux utilisateurs d'augmenter l'efficacité du capital en gérant le rendement.

4.5.6 Produits structurés

Les produits structurés sont des instruments d'investissement personnalisés comprenant divers actifs financiers, tels que des titres à revenu fixe, des produits dérivés, des actions et des matières premières. Ces produits répondent à des profils risque-récompense personnalisés et offrent des avantages tels que la protection du capital et l'amélioration du rendement. Comme le LSD peut être considéré comme une position à revenu fixe, des protocoles comme Shield fournissent des produits structurés en LSD en combinant des stratégies de LSD et d'options. Le protocole propose deux types de jalonnement LSD : le jalonnement agrégé et le jalonnement Option-Boost. Les dépôts agrégés de Staking ont mis en jeu l'ETH dans le pool de Curve, générant des récompenses LP en plus du rendement LSD sous-jacent. Option-Boost Staking, basé sur Aggregate Staking, attribue des récompenses de mise à une stratégie d'options appelée Wedding Cake, augmentant ainsi le potentiel de rendement tout en protégeant le capital.

5. Prédiction de la valeur marchande

La croissance de la valeur marchande du LSD dépend fortement de l’expansion du pourcentage de mise en jeu de l’ETH, en plus d’autres facteurs tels que la croissance de la part de marché du LSD et les fluctuations du prix de l’ETH. Compte tenu des conditions de jalonnement plus matures des autres chaînes PoS, nous pouvons effectuer une prévision en utilisant une combinaison d’analyses comparables et de scénarios.

L'analyse de scénarios est une méthode utilisée pour évaluer l'impact potentiel de divers facteurs qui pourraient influencer les résultats futurs d'un projet/investissement. Compte tenu de la nature dynamique de l’industrie de la cryptographie et du statut émergent du secteur du LSD, cette méthode permet de tenir compte de l’incertitude et des fluctuations de la croissance potentielle, offrant ainsi une perspective plus large des résultats possibles.

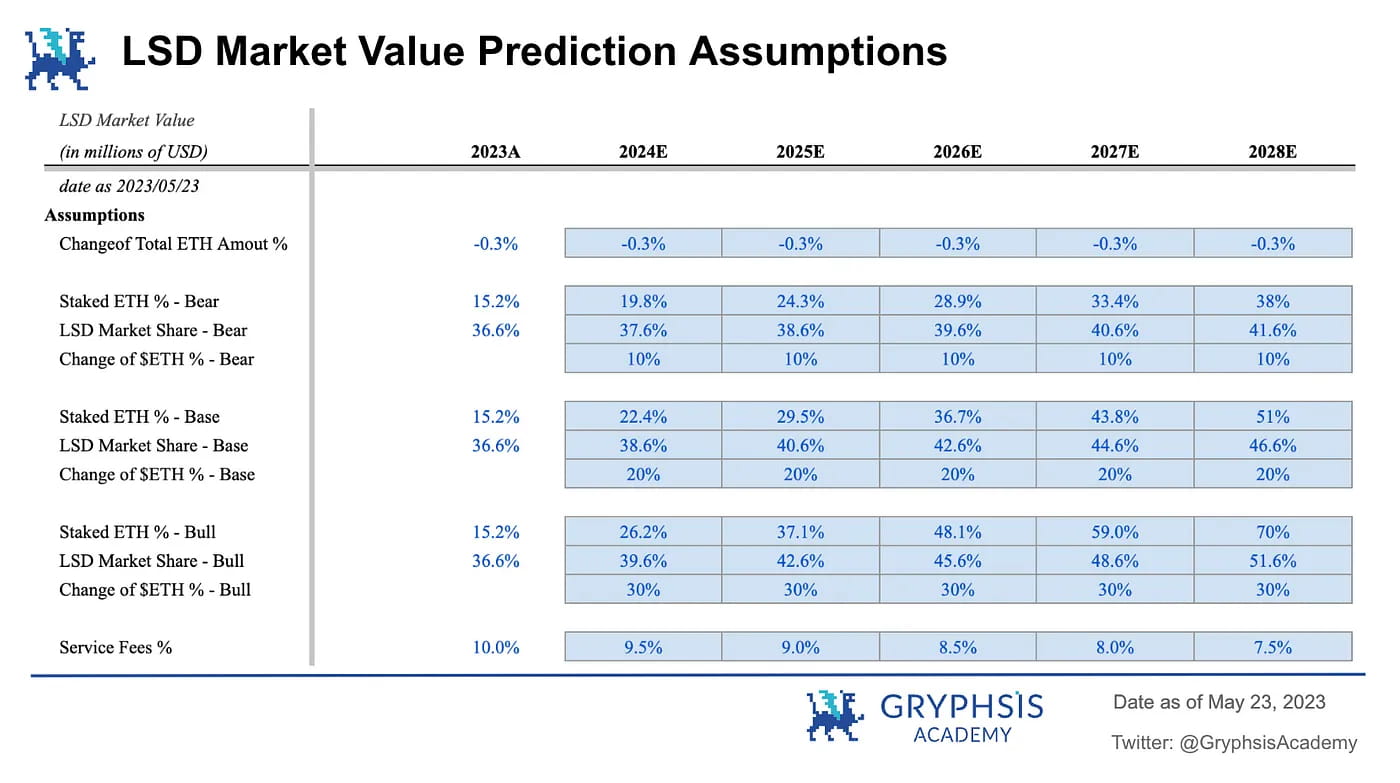

5.1 Hypothèse

La prévision repose sur un ensemble d’hypothèses fondamentales. Ces prémisses représentent les principaux éléments influençant l'expansion de la valeur marchande du LSD et sont ajustables dans notre modèle de prédiction de la valeur marchande. Vous trouverez ci-dessous un aperçu de ces hypothèses ainsi que des explications détaillées pour chacune.

Modification du % du montant total de l'ETH : la variation du % du montant total de l'ETH correspond au nombre d'ETH en circulation. Après la fusion, Ethereum est devenu un actif non inflationniste, qui devrait se dégonfler dans les années à venir. Par conséquent, ce modèle utilise la projection du taux de croissance de l'offre d'ETH d'Ultra Sound Money (-0,3 %) pour cette mesure. La projection est basée sur l'interaction dynamique entre les récompenses PoS pour les jalonneurs et le taux de combustion. Même si le nombre de validateurs augmente dans les années à venir, augmentant potentiellement les émissions de récompense, la combustion du gaz continuera probablement. Étant donné que le taux de croissance de l’offre reste déflationniste dans l’état actuel du marché, ce modèle utilise une projection du taux de croissance de l’offre de -0,3 % pour les cinq prochaines années.

Pourcentage d'ETH mis en jeu : le pourcentage d'ETH mis en jeu est le facteur le plus important ayant un impact sur la croissance de la valeur marchande, car il affecte directement la croissance potentielle du montant des LSD en circulation. L'augmentation du taux de mise sera due à la faible participation actuelle et aux récompenses de mise en ETH, qui sont supérieures à celles des autres réseaux, ce qui indique que le réseau peut accueillir un nombre substantiel de jalonneurs supplémentaires avant que l'équilibre ne soit atteint. Pour tenir compte de l'incertitude, les modèles utilisent des cas baissiers, de base et haussiers pour donner une estimation plus complète.

Cas ours : le ratio de mise en jeu ETH augmente jusqu'à atteindre le même taux que celui de Polygon, qui a un rapport de mise en jeu relativement inférieur à celui des autres chaînes PoS. Cela suggère que la demande de jalonnement pourrait être inférieure à celle initialement prévue.

Scénario de base : le ratio de mise en jeu ETH atteint la parité avec le ratio médian des autres chaînes PoS. Cela implique que le ratio de mise d’Ethereum a un potentiel de croissance important et peut augmenter à un rythme plus rapide que celui de certaines autres chaînes PoS, malgré son existence relativement plus courte dans le paysage des mécanismes PoS.

Cas haussier : le ratio de mise en jeu ETH augmente pour correspondre à Solana, le leader actuel en termes de pourcentage de mise. Cela suggère qu’Ethereum a le potentiel de devenir le réseau blockchain le plus dominant. Malgré son adoption déjà généralisée, ce scénario dépend de la hausse continue de l’adoption des cryptomonnaies dans le monde.

Part de marché du LSD : la part de marché du LSD est un autre facteur fondamental dans l'évaluation de la valeur marchande. Grâce à ses avantages, notamment de faibles barrières à l’entrée et des cas d’utilisation diversifiés, le pool staking devrait connaître une croissance soutenue. Le modèle désigne respectivement 1 %, 2 % et 3 % pour les scénarios baissiers, de base et haussiers. Toutefois, cette projection est relativement conservatrice. L’attrait du pool staking pourrait être amplifié à mesure que le marché du LSD continue d’évoluer, en particulier au sein du secteur LSDFi.

Modification du prix de l'ETH : Modification du prix de l'ETH : la fluctuation du prix de l'ETH joue un rôle important car elle peut influencer directement la propension des utilisateurs à miser leur ETH. À mesure que le prix augmente, la confiance dans l’avenir de l’ETH se renforce, conduisant à une participation plus active aux activités de jalonnement. De plus, la hausse des prix pourrait stimuler l’expansion du marché DeFi, dévoilant potentiellement davantage d’opportunités de revenus en LSD. Le modèle désigne des changements de 10 %, 20 % et 30 % respectivement pour les scénarios baissiers, de base et haussiers. Dans le scénario de base, nous supposons que le prix de l’ETH atteindrait environ 4 603 $ dans cinq ans, ce qui correspondrait au prix culminant du dernier marché haussier. Cette hypothèse reflète une croissance modeste du marché associée à un certain degré de reprise des prix. Le prix de l’ETH dans le scénario haussier atteindrait 6 800 $ dans cinq ans, ce qui s’aligne sur d’autres projections haussières qui prévoient une croissance substantielle du LSD et de l’adoption globale de la cryptographie. Ainsi, le prix de l’ETH devrait être capable de dépasser son précédent record historique.

Frais de service : bien qu'ils ne soient pas directement intégrés dans la construction du modèle de prévision, les frais de service jouent un rôle crucial dans la démonstration du potentiel du marché du LSD. La rentabilité des protocoles est un facteur fondamental, notamment avec l’avènement du discours du « Real Yield ». Le modèle utilise un point de départ de 10 %, le taux prélevé par le Lido. À mesure que la concurrence s’intensifie, ce taux devrait diminuer. Le modèle suppose donc une réduction progressive de 0,5 % chaque année au cours des cinq prochaines années.

5.2 Prédiction

Scénario de base : sur la base de ces facteurs, le résultat du scénario de base prévoit une possibilité de croissance substantielle à trois chiffres à moyen terme, avec un potentiel de croissance à six chiffres au cours des cinq prochaines années.

Projection d'ETH jalonné : après la construction du modèle, la projection de l'ETH jalonné apparaît comme le résultat principal. Les résultats suggèrent que même dans le scénario le plus conservateur, le montant des ETH mis en jeu pourrait encore connaître une croissance de 250 % en cinq ans. De plus, dans un scénario optimiste, ce chiffre pourrait atteindre 560 %, soulignant l'immense potentiel de ce secteur émergent.

Projection des revenus du service : comparable aux projections pour l'ETH mis en jeu, l'estimation des revenus du service présente également un potentiel remarquable. Même dans le cas d’un scénario baissier, les revenus des services pourraient encore connaître une croissance de près de 300 %. Dans le scénario haussier, cette valeur pourrait monter en flèche jusqu'à 1 564 %. Cette rentabilité potentielle impressionnante suggère une forte probabilité d’émergence de protocoles robustes de « rendement réel » au sein du secteur.

Valeur marchande pondérée par la probabilité : pour conclure les prévisions, le modèle fusionne les résultats des trois scénarios, en attribuant une pondération de 50 % au scénario de base et de 25 % chacun aux cas baissiers et haussiers. Cette méthodologie permet de déterminer le potentiel de croissance de la valeur marchande du LSD au cours des cinq prochaines années. Les résultats signalent une croissance remarquable à sept chiffres de la valeur marchande, soulignant le potentiel substantiel de ce secteur émergent. Cependant, il est important de noter qu’atteindre des conditions de pourcentage de mise élevé n’est peut-être pas aussi simple qu’il y paraît, et que la croissance de la part de marché du LSD peut prendre du temps. Le marché finira par atteindre un équilibre influencé par de multiples facteurs, nécessitant une observation approfondie dans diverses conditions de marché.

6. Protocoles de base

6.1 TVP

SSV Network et Obel Network sont les deux acteurs majeurs du secteur DVT. Tous deux sont dédiés au jalonnement décentralisé des ETH. SSV construit un réseau de jalonnement ETH décentralisé et ouvert, alimenté par le DVT. SSV est le protocole DVT qui se développe le plus rapidement car il est proche du lancement du réseau principal et Lido a rejoint le programme pilote SSV. SSV est également le seul protocole DVT à avoir lancé son jeton natif.

Obel Network est un protocole visant à favoriser le jalonnement minimisé de confiance via une validation multi-opérateurs. Obol a deux fonctionnalités principales, DV Launchpad et Charon. DV Launchpad est utilisé pour faciliter la génération de clés de validation distribuées parmi les utilisateurs distants. Charon est un middleware HTTP basé sur GoLang utilisé pour faciliter la collaboration entre les clients des validateurs Ethereum, les transformant en un réseau de validateurs cohérent et distribué. En janvier 2023, Obel a bouclé une levée de fonds de 12,5 millions codirigée par Pantera Capital et Archetype, avec la participation de Coinbase Ventures, Nascent, BlockTower, etc.

6.2 Jalonnement du pool

Lido Finance et Rocket Pool dominent actuellement le secteur du pool staking sur le marché des dérivés de staking liquides (LSD). À mesure que le marché continue de croître, il est probable que ces deux protocoles conserveront leur position de leader. Cependant, il est crucial de reconnaître que le paysage DeFi est en constante évolution, avec l’émergence de nouveaux concurrents pour défier les opérateurs historiques.

Rocket Pool a un potentiel de croissance plus important en raison de sa part de marché actuelle. D'un autre côté, les solides atouts de Lido Finance peuvent l'aider à garder une longueur d'avance sur la concurrence, mais il est essentiel de se préparer à la possibilité que sa part de marché diminue progressivement à mesure que de nouveaux concurrents entrent dans l'espace.

6.3 LSDFi

Aura Finance est un protocole LSDFi important à surveiller dans le paysage évolutif du marché du LSD. La liquidité est l’élément vital des protocoles LSD. Sans liquidité, les LSD d’un protocole peuvent échouer car le lien entre le LSD et l’ETH ne peut pas être maintenu, ce qui le rendrait peu attrayant à détenir. Avant Shapella, la guerre des liquidités pour le marché du LSD a commencé sur Curve Finance, avec des protocoles comme Lido et Frax se battant pour une liquidité plus importante pour leurs pools LSD. Désormais, un nouveau champ de bataille est apparu sur Balancer. Quatre des 5 principaux pools sur Balancer sont des pools liés au LSD, ce qui indique que le protocole est devenu une autre plate-forme commerciale principale pour les LSD.

Pour maintenir leurs pools de liquidités sur Balancer, à l’instar de l’exemple Curve, les protocoles devront obtenir un pouvoir de vote en accumulant du veBAL. Comme Convex l'est pour Curve, Aura Finance est l'optimiseur de rendement pour Balancer. À mesure que le marché du LSD continue de se développer, la position d'Aura Finance deviendra de plus en plus critique.

7. Expression d'idée

7.1 Jeu bêta

Compte tenu de son importance pour l’industrie et de son potentiel considérable de croissance de la valeur marchande, le secteur du LSD peut être un excellent choix pour les investisseurs averses au risque et recherchant des rendements modérés. Une approche consiste à imiter la stratégie des Exchange Traded Funds (ETF) et à construire un portefeuille comprenant différents jetons liés au LSD. Les ETF constituent l'une des approches d'investissement les plus populaires auprès des investisseurs particuliers dans le domaine de la finance traditionnelle, en raison de leurs avantages en matière de diversification, de leur faible coût et de leurs rendements bêta stables. Étant donné que la sélection des jetons et le timing du marché peuvent être difficiles pour la plupart des investisseurs particuliers, cette méthode constitue un moyen efficace de capitaliser sur la croissance du secteur LSD.

Il existe deux méthodes courantes pour créer un portefeuille de type ETF : les méthodes pondérées par la capitalisation boursière et équipondérées. Le premier attribue le poids de chaque jeton proportionnellement à sa valeur marchande totale, reflétant le consensus du marché mais potentiellement surexposant les grands projets. Ce dernier attribue la même proportion du portefeuille à chaque jeton, augmentant les rendements potentiels mais pouvant conduire à une surexposition à des protocoles plus risqués. En fonction de leur tolérance au risque, les investisseurs peuvent décider de la méthode de pondération et des secteurs LSD qu'ils doivent inclure dans leurs portefeuilles.

7.2 Recherche alpha

Pour les investisseurs ayant une tolérance élevée au risque et qui recherchent de l’alpha, le marché du LSD offre également de nombreuses opportunités. Sur la base du paysage actuel, le pool staking est déjà mature, tandis que les infrastructures et le re-staking en sont encore à leurs balbutiements. Par conséquent, LSDFi pourrait être le domaine à privilégier.

À mesure que les protocoles se disputent des parts de marché, ils améliorent les rendements, ce qui pourrait conduire à des opportunités ponzinomiques rappelant celles de l'été DeFi. Les rendements potentiels pourraient être substantiels, mais cette approche nécessite une observation diligente du secteur et une gestion prudente des risques. Il est essentiel de garder à l’esprit que les stratégies d’investissement à haut risque ne conviennent pas à tout le monde et qu’il faut toujours tenir compte de sa tolérance au risque personnelle et de ses objectifs d’investissement avant de s’y lancer.

8. Perspectives

L’avenir du marché des dérivés de jalonnement liquide semble prometteur, car il devrait continuer à croître et à évoluer. Les secteurs clés à surveiller comprennent l'infrastructure sous-jacente, le LSDFi et les protocoles de re-staking, qui sont encore sous-développés par rapport au pool staking traditionnel.

Même si le potentiel de croissance semble important, de nombreux facteurs contribuent à cette expansion. Il est essentiel de suivre de près le marché pour évaluer son état actuel et son orientation future potentielle. Pour l’instant, sur la base des tendances actuelles, nous pouvons maintenir des perspectives optimistes pour l’ensemble du marché du LSD.

Les références

Bankless, EigenLayer : le signe avant-coureur du reprise (2023)

LD Capital, Stabilité et forte croissance du LSD (2023)

@Wayne24699837, https://twitter.com/wayne24699837/status/1637165157939056642?s=61&t=dLproOHuQ34C-TwIawjowA

Déclaration

Ce rapport a été rédigé par @BC082559, stagiaire de @GryphsisAcademy, et guidé par @CryptoScott_ETH et @Zou_Block, mentors de Gryphsis Academy. Tout le contenu a été produit indépendamment par le(s) auteur(s) et ne reflète pas nécessairement les opinions de Gryphsis Academy ou de l'organisation qui a demandé le rapport. Les lecteurs n'influencent pas les décisions éditoriales ou le contenu. Les auteurs peuvent détenir des crypto-monnaies nommées dans ce rapport. Ce rapport est uniquement destiné à des fins d’information. Il n’est pas destiné à servir de conseil en investissement. Vous devez effectuer vos propres recherches et consulter un conseiller financier, fiscal ou juridique indépendant avant de prendre toute décision d'investissement. La performance passée d'un actif n'est pas indicative des résultats futurs.