La volatilité du Bitcoin est tombée à des niveaux historiquement bas en raison de l'incertitude macroéconomique et de la faible liquidité du marché. Cependant, les données du marché des chaînes et des options font allusion à une volatilité imminente en juin.

L'indice de volatilité Bitcoin, qui mesure les fluctuations quotidiennes du prix du Bitcoin (BTC), montre que la volatilité du prix du Bitcoin sur 30 jours était de 1,52 %, soit moins de la moitié des moyennes annuelles de l'histoire du Bitcoin, avec des valeurs généralement supérieures à 4 %. .

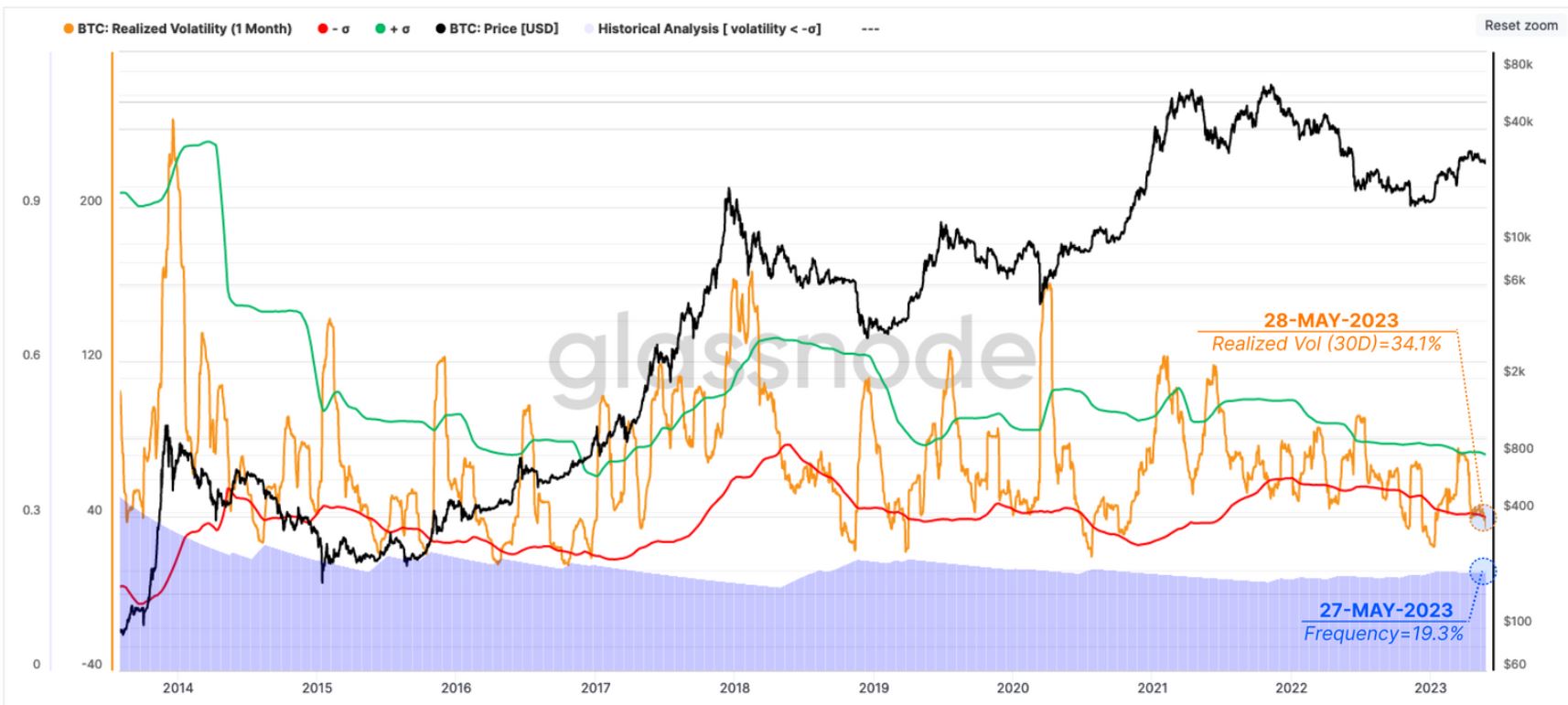

Selon Glassnode, l’attente de volatilité est une « conclusion logique » basée sur le fait que de faibles niveaux de volatilité n’ont été observés que pour 19,3 % de l’historique des prix du Bitcoin.

La dernière mise à jour hebdomadaire de la société d'analyse en chaîne montre que la mesure mensuelle de la volatilité réalisée par Glassnode pour Bitcoin est tombée en dessous des limites inférieures de la bande de Bollinger historique, suggérant une nouvelle augmentation de la volatilité.

Bandes de Bolinger pour la mesure mensuelle de la volatilité réalisée du Bitcoin. Source : Glassnode

La mesure des détenteurs de Bitcoin à long terme indique une cassure des prix

Les volumes de transfert en chaîne de Bitcoin sur les échanges de crypto-monnaie sont tombés à des niveaux historiquement bas. Le prix se négocie également à proximité du biais des détenteurs à court terme, indiquant une « position équilibrée de profits et de pertes pour les nouveaux investisseurs » qui ont acheté des pièces pendant et après le cycle haussier 2021-2022, selon le rapport. Actuellement, 50 % des nouveaux investisseurs réalisent des bénéfices, le reste étant des pertes.

Cependant, alors que les détenteurs à court terme ont atteint des niveaux d'équilibre, les détenteurs à long terme ont fait un mouvement lors de la récente correction, qui sous-tend la volatilité, selon les analystes.

Glassnode classe les pièces de plus de 155 jours dans un seul portefeuille sous approvisionnement à long terme.

Les barres grises dans l'image ci-dessous montrent l'indicateur binaire de dépenses du détenteur à long terme (LTH), qui permet de déterminer si les dépenses moyennes des LTH au cours des sept derniers jours sont adéquates pour réduire leurs avoirs totaux.

Il montre des cas antérieurs où les dépenses en LTH ont augmenté, ce qui a généralement été suivi d'une légère hausse de la volatilité.

Indicateur binaire des dépenses des détenteurs à long terme. Source : Glassnode

La récente correction de Bitcoin a entraîné une légère baisse de l'indicateur, "ce qui suggère que 4 jours sur 7 ont connu un désinvestissement net des LTH, ce qui est un niveau similaire aux événements de liquidité de sortie observés depuis le début de l'année".

Les analystes s'attendent à ce qu'une période de volatilité atteigne un niveau d'équilibre, où le marché évolue principalement en raison de l'accumulation ou de la distribution de l'offre de détenteurs à long terme.

Les marchés d’options réaffirment les attentes de volatilité des traders

Les données du marché des options indiquent une théorie similaire sur la volatilité imminente.

La dernière expiration du marché des options en mai s'est avérée être un événement ennuyeux, malgré une expiration majeure d'une valeur notionnelle de 2,3 milliards de dollars. Cependant, une compression prolongée de la volatilité peut indiquer un mouvement important en termes de prix.

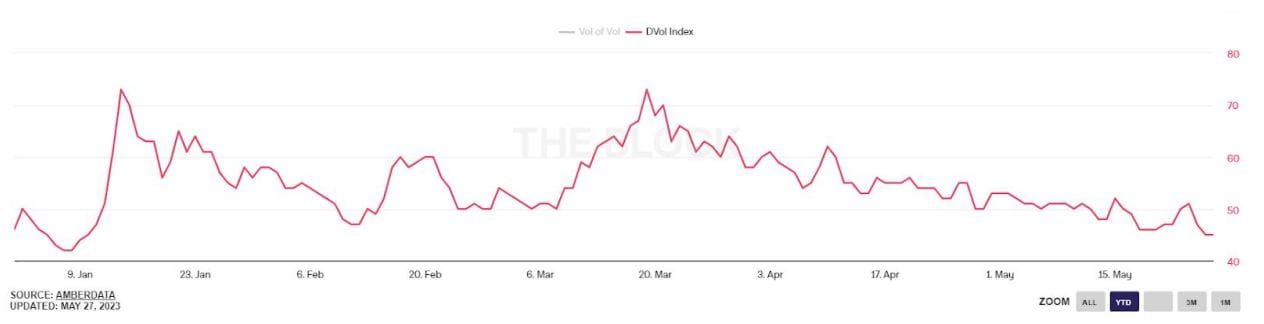

Le dernier rapport Alpha de Bitfinex montre que l'indice DVOL, qui représente les attentes du marché en matière de volatilité implicite future du Bitcoin sur 30 jours, a glissé à 45 contre 50 juste avant l'expiration, ce qui représente un plus bas annuel.

L'indice DVOL pour les options Bitcoin. Source : Bitfinex

La volatilité implicite des options fait référence aux attentes du marché quant à la volatilité future de l’actif sous-jacent, telle que reflétée dans les prix des options.

Les analystes de Bitfinex ont déclaré que de faibles attentes de volatilité peuvent survenir en raison « d'événements à venir qui devraient faire bouger le marché » ou « d'une incertitude ou d'une aversion au risque accrue parmi les acteurs du marché ».

Actuellement, les traders d'options font preuve d'aversion au risque et ont augmenté leurs positions baissières, passant de mai à juin.

Le ratio put-to-call pour les options Bitcoin est passé de 0,38 à 0,50. Un poids plus élevé des options de vente montre que les traders deviennent de plus en plus baissiers sur Bitcoin.

Les analystes de Bitfinex s'attendent actuellement à « des turbulences potentielles du marché et des fluctuations de prix à court terme » en juin, en particulier à l'approche de l'expiration vers la fin du mois.

Les niveaux de prix potentiels qui peuvent agir comme un aimant en fonction du positionnement sur le marché des options sont les niveaux de douleur maximum pour l'expiration de mai et juin, à 27 000 $ et 24 000 $, respectivement.

La douleur maximale, également connue sous le nom de douleur maximale ou douleur d'option, est un concept utilisé dans le trading d'options et fait référence au prix auquel les acheteurs subissent des pertes maximales.

Cet article ne contient pas de conseils ou de recommandations en investissement. Chaque mouvement d'investissement et de trading comporte des risques, et les lecteurs doivent effectuer leurs propres recherches avant de prendre une décision.

Cet article est destiné à des fins d’information générale et n’est pas destiné à être et ne doit pas être considéré comme un conseil juridique ou en investissement. Les points de vue, pensées et opinions exprimés ici appartiennent uniquement à l’auteur et ne reflètent pas ou ne représentent pas nécessairement les points de vue et opinions de Cointelegraph.