DeFi a connu de multiples incidents de sécurité qui ont coûté des milliards de dollars, ce qui a progressivement fait perdre confiance aux gens dans sa proposition de valeur fondamentale. Mais les solutions d’assurance qui atténuent les risques DeFi sont essentielles pour garantir que DeFi puisse être largement adoptée.

Cette série d’assurance examine en profondeur les accords suivants :

Nexus Mutual, Unslashed, InsurAce, Risk Harbor, Ease.org, Sherlock, Tidal Finance, InsureDAO, Neptune Mutual, Bridge Mutual, Cosy Finance, Bright Union et Solace

Aperçu du marché de l'assurance

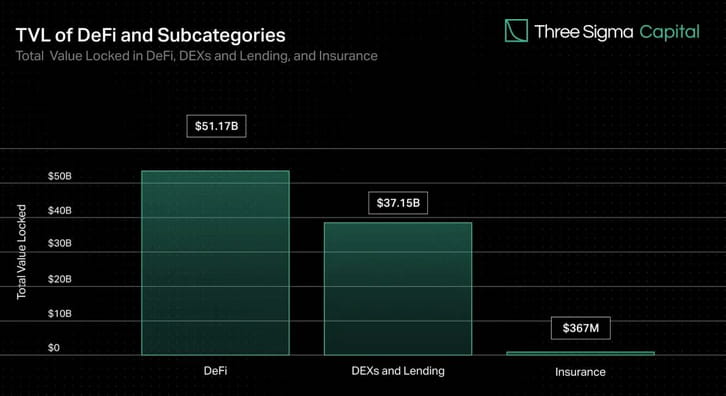

Alors que les DEX et les prêts représentent la majorité de la valeur bloquée dans DeFi, l’assurance représente moins de 1 % de la valeur totale. Cependant, à mesure que TVL se développe, le potentiel de vulnérabilités des contrats intelligents ou d’autres vecteurs d’attaque augmente également. Les solutions d'assurance sont similaires aux filets de sécurité des marchés financiers traditionnels, et des solutions prospères encourageront les investisseurs, les utilisateurs individuels et les institutions à participer en toute confiance aux marchés en chaîne.

Le pionnier du secteur, Nexus Mutual, domine le marché de l'assurance depuis son lancement, représentant plus de 78 % de la TVL mais seulement 0,15 % de la TVL DeFi globale. Le reste du marché de l'assurance est fragmenté, les trois protocoles après Nexus représentant environ 14 % du TVL.

Alors que le marché mondial de l’assurance traditionnelle est énorme et devrait connaître une croissance significative dans les années à venir, le secteur de l’assurance DeFi est devenu une branche petite mais très prometteuse de l’industrie de la blockchain. À mesure que le secteur de l'assurance DeFi mûrit et se met à niveau, nous pouvons nous attendre à davantage d'innovation, avec l'émergence de nouveaux protocoles et les protocoles existants continuant d'améliorer leurs produits pour répondre aux besoins des utilisateurs de DeFi.

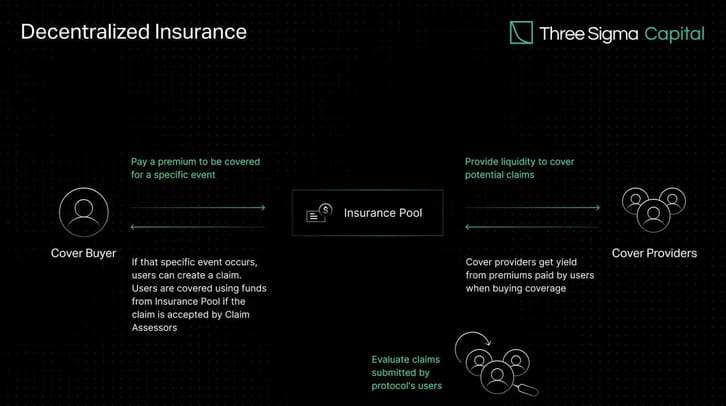

Comment fonctionne l’assurance DeFi ?

Plutôt que d'obtenir une assurance auprès d'une institution centralisée, l'assurance DeFi permet aux particuliers et aux entreprises d'assurer leur capital contre les risques via des pools de liquidités décentralisés. En échange, l'assureur perçoit des intérêts sur le capital bloqué généré par le pourcentage des primes payées, créant ainsi un lien entre les primes et le risque de l'accord.

Les fournisseurs de couverture investissent leurs fonds dans des pools offrant des rendements supérieurs au risque du protocole. Cela signifie que les individus échangent les résultats des événements en fonction de leur estimation de la probabilité qu'un risque potentiel se produise. Si un protocole assuré par une compagnie d'assurance subit un événement négatif, tel qu'une attaque de pirate informatique, les fonds du pool couvrant ce protocole indemniseront les utilisateurs qui ont souscrit une assurance contre cet événement spécifique.

La mise en commun des ressources et la répartition des risques entre plusieurs acteurs constituent une stratégie efficace pour faire face à des événements inhabituels ou extrêmes ayant un impact financier important. Un fonds commun peut couvrir plusieurs fois le risque avec moins d’argent, fournissant ainsi un mécanisme collectif pour traiter des problèmes à grande échelle.

La popularité de l’assurance paramétrique dans DeFi est due à son mécanisme automatisé et transparent. Les contrats intelligents avec des paramètres prédéfinis et des données en temps réel provenant d'Oracles peuvent permettre un règlement automatique des sinistres en fonction de ces paramètres. Cette automatisation accélère le processus de réclamation, augmente l'efficacité et réduit le risque de biais ou d'erreurs humaines.

La possibilité pour chacun de participer, la transparence des opérations en chaîne, sont souvent soulignées comme les principaux avantages des systèmes d'assurance décentralisés. À mesure que DeFi continue de croître, le besoin de solutions pour protéger les fonds des utilisateurs devient de plus en plus important.

Évolution de l’assurance DeFi

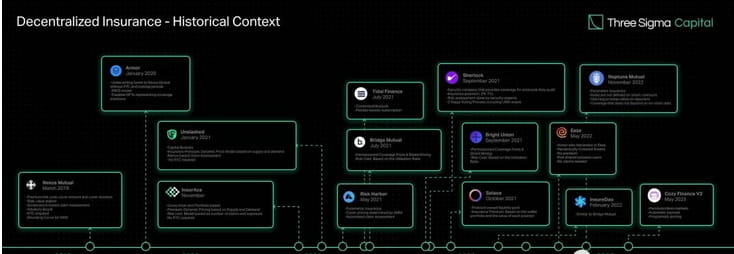

Le concept d’assurance décentralisée remonte aux débuts de la technologie blockchain. La première plateforme d'assurance décentralisée, Etherisc, a été lancée sur Ethereum en 2017, offrant un marché d'assurance peer-to-peer où les utilisateurs peuvent acheter et vendre des polices générales pour des choses comme les retards de vol et les pertes dues aux ouragans sans une compagnie d'assurance traditionnelle.

Un tournant pour l'assurance DeFi s'est produit en 2019 avec le lancement de Nexus Mutual, le premier protocole d'assurance spécialement conçu pour l'écosystème DeFi. Il fonctionne selon une structure discrétionnaire, ce qui signifie que le conseil d'administration (tous les membres de Nexus Mutual vérifiés par KYC) décide de tous les paiements des sinistres. La récente version V2 de Nexus Mutual facilite la création d'un marché des risques en chaîne, permettant à d'autres entreprises de créer et de partager des risques crypto-natifs et réels tels que la responsabilité, les catastrophes, les biens et la cyber-assurance. Les protocoles construits sur cette version peuvent offrir leurs services sans obliger les utilisateurs à remplir les exigences KYC, ce qui augmente l'accessibilité des solutions de gestion des risques de la plateforme.

Après Nexus Mutual, de nombreux protocoles ont été lancés pour relever les défis qui existent encore dans cet espace.

Lancé en novembre 2020, InsurAce propose une tarification sans prime (primes ultra-faibles), aucune exigence KYC et une solution multi-chaînes basée sur un portefeuille.

Unslashed a ensuite été lancé en janvier 2021, offrant une assurance contre une variété de risques et permettant à quiconque de devenir un fournisseur de capital et de gagner des rendements grâce aux polices de primes, aux intérêts générés sur le financement et au programme USF Capital Mining, augmentant ainsi le capital disponible pour l'assurance.

Lancé le même mois, Bridge Mutual propose la création de pools d'assurance sans autorisation, une couverture d'assurance basée sur un portefeuille et la possibilité de souscrire des polices à l'aide de pièces stables en échange de rendements attractifs. En décembre 2021, la société a publié la V2 avec des améliorations en matière d'efficacité du capital, un portefeuille à effet de levier qui permet aux utilisateurs de souscrire plusieurs projets simultanément, et Shield Mining, une fonctionnalité qui permet aux projets et aux particuliers de contribuer X jetons au pool de couverture du projet X afin d'augmenter le pool de couverture du projet X. APY et attirer plus de liquidités. Il présente également Capital Pool, la branche d'investissement de Bridge Mutual qui investit le capital inutilisé dans des protocoles Defi tiers et génère des revenus pour les détenteurs de coffre-fort et de jetons.

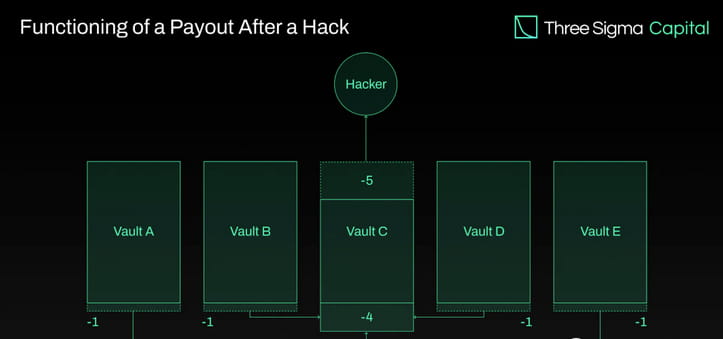

Armor a été lancé fin janvier 2021 en utilisant le modèle Nexus Mutual, qui n'avait aucune exigence KYC, mais a ensuite introduit le modèle Uninsurance et a changé son nom en Ease.org en mai 2022. Dans RCA (Reciprocal Covered Assets), l'actif couvert souscrit simultanément des actifs dans d'autres écosystèmes, ce qui permet de collecter du capital de souscription à partir du capital déployé dans les stratégies de rendement DeFi. En cas de piratage, Ease liquiderait un pourcentage des fonds de tous les coffres pour indemniser les investisseurs. La proposition de valeur d’Ease repose sur l’hypothèse selon laquelle, en moyenne, les pertes dues à un piratage sont bien inférieures aux primes payées.

Tidal Finance a été lancé sur Polygon en juillet 2021 avec un système d'abonnement hebdomadaire flexible. La nouvelle version mise à niveau, V2, est sur le testnet depuis mars 2023 et permettra aux utilisateurs de configurer efficacement leurs propres pools et polices d'assurance personnalisés.

Lancé en mai 2021, Risk Harbor est le premier protocole d'assurance paramétrique décentralisé qui offre une protection contre les risques, les piratages et les attaques liés aux contrats intelligents. Il fournit une évaluation automatisée, algorithmique, transparente et impartiale des réclamations en comparant la possibilité de remboursement des jetons de crédit au protocole d'émission. Par exemple, dans le cas d'une protection superposée pour l'événement de désindexation de l'UST, Risk Harbor compenserait lorsque le prix de l'UST sur Chainlink tombait en dessous de 0,95 $, permettant aux détenteurs d'échanger automatiquement leur aUST enveloppé contre de l'USDC. Risk Harbor développe deux versions à venir, V2.5 et V3, la V2.5 servant de tremplin vers la V3. Les améliorations de la V2.5 incluent le jalonnement ERC20 au lieu de l'ERC721, le jalonnement ERC20 automatique et les capacités de protection contre la revente, tandis que la V3 inclut les dépôts et les achats inter-chaînes, permettant un coffre-fort contenant tous les EVM et autres fermes EVM, créant un coffre-fort avec des risques non corrélés. Cependant, il convient de noter que Risk Harbor se concentre principalement sur l'écosystème Terra, sur lequel il concentre la majorité de son TVL depuis fin 2021. L’équipe vise à se développer et à se concentrer sur les écosystèmes Cosmos et Ethereum.

Bright Union a été lancé en tant qu'agrégateur d'assurance DeFi en septembre 2021, tandis que Sherlock a été lancé le même mois avec une approche d'audit unique. Sherlock a créé un cabinet d'audit composé d'ingénieurs en sécurité blockchain pour examiner les contrats intelligents, puis les utiliser dans le cadre du processus d'audit visant à prévenir les pirates informatiques. Cette idée de fournir un audit et une couverture du code directement au protocole élimine le besoin pour les utilisateurs de gérer leur propre couverture. En conséquence, les protocoles d'assurance ont emboîté le pas et ont commencé à offrir des services similaires en s'associant à des cabinets d'audit externes pour lancer leur propre produit Audit Cover, qui offre une protection contre les risques de contrats intelligents aux protocoles audités par leurs partenaires.

Lancé en octobre 2021, Solace se concentre sur la facilité d'utilisation et fournit une couverture de portefeuille qui ajuste dynamiquement les taux de risque à mesure que les positions changent, évitant ainsi les trop-payés et l'administration complexe des politiques. Il obtient son propre capital de souscription sur la base d'un modèle de liquidité appartenant au protocole et élimine le risque de souscription pour les détenteurs de jetons. Solace place les actifs d'un programme d'obligations dans un pool de souscription pour vendre des polices et utilise ce pool pour payer les sinistres. Cependant, l'équipe Solace a temporairement suspendu ses opérations pour développer une nouvelle version du protocole. Ils ont identifié deux failles dans le modèle d’assurance qui, selon eux, vont à l’encontre de la nature même de DeFi : la nécessité d’une contribution humaine dans le processus de réclamation et la nécessité d’une souscription probabiliste pour générer des rendements. Ils visent à résoudre ces problèmes dans les nouvelles versions.

InsureDAO a été lancé en février 2022 en tant que protocole ouvert à tous, similaire à Bridge Mutual, et l'équipe travaille actuellement à la modification du protocole pour changer le modèle afin qu'il corresponde plus étroitement au marché actuel.

Lancé en novembre 2022, Neptune Mutual vise à offrir aux utilisateurs des paiements garantis. Dans Neptune, les règles ne sont pas définies sur le contrat intelligent, ce qui entrave l'automatisation du processus de réclamation et s'appuie sur des journalistes, ce qui nécessite des hypothèses basées sur la confiance. Cependant, cette limitation confère à Neptune un avantage car elle lui permet de proposer une assurance qui ne repose pas sur des données en chaîne, comme l'assurance de garde.

Cozy Finance, qui propose une assurance paramétrique, a récemment suspendu tous les marchés V1 pour lancer la V2, sur la base de l'idée que d'autres protocoles ont des conceptions restrictives en termes de prix, de paiements et de gestion des risques. Cette nouvelle version permet à chacun de créer une nouvelle place de marché avec des paiements automatisés et une tarification programmatique.

L'assurance décentralisée a parcouru un long chemin en tant que solution prometteuse sur laquelle le marché s'appuie pour atténuer les risques de manière transparente et décentralisée. Nexus Mutual, pionnier en la matière, reste leader en TVL. Cependant, à mesure que le secteur devient plus compétitif, les leaders du marché seront les protocoles offrant une couverture évolutive sans avoir besoin de liquidités fragmentées, une évaluation des risques transparente et décentralisée, une tarification précise et un paiement cohérent des réclamations valides.

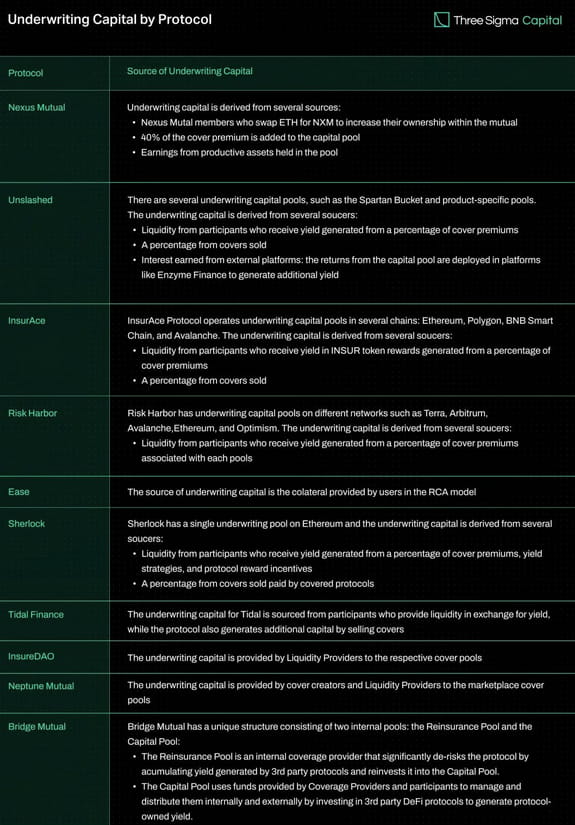

Fonds de souscription

Avec un capital de souscription plus élevé, un protocole peut offrir une plus grande couverture, le rendant plus attractif pour les utilisateurs. Toutefois, la source du capital de souscription peut affecter la durabilité et l’efficacité à long terme de l’accord. Par exemple, de nombreux protocoles répartissent leurs pools sur plusieurs chaînes, ce qui répartit la liquidité et peut avoir un impact sur leur potentiel à devenir plus efficace en termes de capital à grande échelle.

Le tableau ci-dessous compare plusieurs contrats d'assurance en fonction de la source de financement de souscription.

Catégories couvertes

Dans cette section, nous explorerons les différents types d’assurance proposés par différentes compagnies d’assurance.

Couverture du protocole

La couverture du protocole protège les clients des pertes financières pouvant survenir lors de l'utilisation des protocoles DeFi. Différents prestataires proposent différents niveaux de couverture conçus pour se protéger contre certains risques inhérents au contrat. Les exploits/bugs des contrats intelligents, les pannes ou manipulations d’Oracle, les défauts de conception économique et les attaques de gouvernance sont autant de menaces. Il est important de noter que Protocol Cover ne protège généralement pas contre les risques tels que les attaques frontales, Discord ou Twitter, ainsi que les tapis.

Couverture de garde

Les protections de garde protègent contre les pertes financières qui peuvent survenir lorsque les actifs numériques sont stockés dans des comptes séquestres tiers, tels que les échanges centralisés. Son objectif principal est d’assurer une protection dans deux situations principales. Le premier se produit lorsqu’un dépositaire suspend de manière inattendue les retraits pendant une période prolongée, laissant les consommateurs sans accès à leurs fonds. Le deuxième scénario se produit lorsque les actifs d’un dépositaire sont volés.

Couvercle Depeg

La couverture de désancrage empêche les événements de désancrage, qui se produisent lorsqu'un actif perd son ancrage à la devise cible. Cette forme d’assurance est largement utilisée pour protéger les pièces stables et autres actifs indexés tels que le stETH. Pensez aux utilisateurs qui possèdent un stablecoin conçu pour maintenir un ancrage de 1:1 au dollar américain. Si la valeur d’un stablecoin chute de manière significative et que les utilisateurs ne peuvent pas l’échanger contre le montant attendu, ils subiront une perte financière. L’assurance dépeg peut aider à atténuer cette perte en indemnisant les utilisateurs pour tout ou partie de leurs pertes résultant d’un événement de dépeg.

Certaines conditions doivent être remplies avant qu'une réclamation puisse être soumise, et ces critères varient selon le fournisseur. Ceux-ci incluent généralement des éléments tels que le pourcentage de baisse de prix et la durée. Lors de l’établissement d’une réclamation de couverture de rupture, le prix moyen pondéré dans le temps (TWAP) d’un actif sur une période donnée est généralement utilisé pour déterminer la survenance d’un événement de rupture. TWAP calcule le prix moyen d'un actif sur une période spécifique, en tenant compte du volume des transactions de l'actif pendant cette fenêtre, pour évaluer si un événement de découplage s'est produit.

Un certain nombre d’accords, dont InsurAce, Unslashed et Risk Harbor, proposaient les politiques d’UST Depeg pendant l’événement. Selon le libellé de la couverture UST De-Peg, InsurAce a été officiellement activé le 13 mai 2022, lorsque le TWAP à 10 jours de l'UST est tombé en dessous de 0,88 $. Ils ont notamment réussi à payer 11,5 millions de dollars de leur réclamation. Les réclamations autorisées sans réduction après que le TWAP de 14 jours de l'UST soient tombés en dessous de 0,87 $, et ils ont payé plus de 1 000 ETH en tranches. Risk Harbor, une solution d'assurance paramétrique, facilite le remboursement lorsque le prix de l'UST sur Chainlink tombe en dessous de 0,95 $, permettant aux détenteurs d'échanger instantanément leur aUST enveloppé contre de l'USDC.

Couverture du jeton de rendement

Yield Token Cover protège contre les pertes financières causées par l’écart entre la valeur monétaire des jetons LP générateurs de rendement et leur valeur réelle. Pour pouvoir prétendre à une réclamation, le pourcentage de dépeg (c'est-à-dire la couverture de dépeg) doit dépasser un seuil spécifié de la valeur du jeton.

Couverture d'audit

La couverture des audits est un type de protection que les protocoles peuvent obtenir directement pour réduire le risque de vulnérabilités lors des audits. Il ajoute une couche de sécurité supplémentaire après un audit pendant une courte période.

Sherlock a été le pionnier de ce concept et propose jusqu'à 5 millions de dollars d'assurance contre les vulnérabilités des contrats intelligents après un audit. Cette couverture peut être activée à tout moment une fois l’audit terminé, à condition qu’aucune autre modification ne soit apportée à la base de code. InsurAce, quant à elle, s'est associée à des cabinets d'audit pour proposer un produit similaire avec une période de couverture de trois mois.

Couverture coupante

Slash Garantie offre une protection financière aux validateurs professionnels participant aux chaînes de preuve de participation (PoS) qui peuvent subir des pertes en raison d'événements slashing. Les événements slash se produisent lorsqu'un validateur enfreint les règles du mécanisme de consensus, ce qui entraîne une pénalité dans laquelle une partie de ses actifs mis en jeu est réduite ou réduite.

En 2022, Blockdaemon, un fournisseur bien connu de services d'infrastructure blockchain pour la gestion et le jalonnement de nœuds, s'est associé au célèbre courtier d'assurance et conseiller en risques Marsh pour lancer une police d'assurance visant à protéger ses clients contre les événements de grande ampleur. Le programme tente de fournir une sécurité supplémentaire aux validateurs tout en réduisant considérablement les pénalités. La même année, le fournisseur d'assurance décentralisé Nexus Mutual a développé une solution décentralisée pour protéger les validateurs de la Beacon Chain, offrant des options supplémentaires aux validateurs cherchant à réduire leur assurance.

Couverture de pont

Les ponts permettent de transférer des fonds entre différents réseaux, mais ils comportent également des risques tels que des vulnérabilités dans les contrats intelligents, des attaques de piratage et des défauts de mise en œuvre ou de conception. Ces risques peuvent entraîner des transferts de fonds inexacts ou des dérapages dans les calculs.

Certains ponts centralisés sont vulnérables aux mauvais acteurs qui peuvent manipuler les pools de liquidités. Que les fonds soient stockés de manière centralisée ou décentralisée, les points de stockage peuvent devenir des cibles pour les mauvais acteurs. En 2022, les pirates ont volé plus de 1,8 milliard de dollars rien que dans les ponts. Bridge Cover a été créé pour atténuer ces risques en protégeant les consommateurs contre les pertes financières lors du transfert de fonds sur le pont.

InsurAce a introduit ce concept en lançant un nouveau produit en partenariat avec LI.FI Bridge Aggregator, qui a accumulé plus d'un million de dollars de couverture. Risk Harbor travaille également avec Socket sur un système de protection de pont, qui est encore en phase de test bêta.

Couverture excédentaire

Les assureurs peuvent conserver leur capital de souscription en transférant une partie de leur exposition aux risques à d’autres assureurs. Cela réduit le risque global du fournisseur et lui permet de continuer à fournir une couverture pour divers risques sans être exposé à des risques excessifs.

Nexus Mutual est l'une des compagnies d'assurance qui offre une couverture excédentaire, assurant le protocole d'audit de Sherlock et protégeant la couverture de base de 25 % fournie par Sherlock.

Comparaison des couvertures des contrats d'assurance

Avec le développement du secteur de l’assurance décentralisé, divers protocoles d’assurance émergent pour proposer différents types de produits d’assurance. Un tableau comparatif détaillant les différents types de couvertures offertes par les contrats d'assurance existants a été préparé pour aider les lecteurs à comprendre les couvertures disponibles.

pense

À mesure que DeFi continue de croître, elle devient plus vulnérable aux attaques de sécurité. Pour protéger les utilisateurs contre de tels risques, des accords d’assurance viables doivent émerger. Cependant, le secteur de l’assurance DeFi est confronté à de nombreux défis pour fournir une couverture d’assurance diversifiée et accumuler des fonds de souscription suffisants. Les protocoles qui répartissent les pools de capitaux entre plusieurs chaînes fragmentent la liquidité et souffrent de leurs capacités d’efficacité du capital à grande échelle, tandis qu’une gestion adéquate des risques reste un problème à améliorer.

Dans le contexte actuel, la disponibilité du capital de souscription au sein des pools d’assurance limite la couverture. Les protocoles ont exploré des stratégies pour générer des revenus supplémentaires et attirer davantage de fournisseurs de liquidités pour étendre la couverture, comme le dépôt d'un pourcentage des rendements du pool sur des plateformes telles que AAVE ou Compound. Cependant, ces approches introduisent des risques supplémentaires, notamment des vulnérabilités liées aux contrats intelligents tiers et à la volatilité des marchés, obligeant à des compromis entre la génération de revenus et la gestion des risques.

Pour relever ces défis, les entreprises établies donnent la priorité aux mises à niveau des protocoles afin d'améliorer l'efficacité du capital, la capacité de couverture et l'expérience utilisateur. Des assurances et des marchés personnalisés sont en cours de développement pour répondre aux besoins d'assurance spécifiques des utilisateurs de DeFi.

La couverture paramétrée constitue une solution viable à certains risques, mais elle peut ne pas convenir à tous les types de couverture. S'appuyer sur Oracles pour les données expose le système à des défaillances ou à des compromissions d'Oracle, et des limitations surviennent lorsque les jetons portant intérêt deviennent non transférables en raison de mises à niveau du protocole. La mise en œuvre de règles de couverture via des contrats intelligents pose des défis car elle nécessite de stocker toutes les informations pertinentes en chaîne et limite l'étendue des risques pouvant être couverts de manière adéquate, mais elle offre également la possibilité d'automatiser l'évaluation des réclamations.

De plus, la réassurance, en tant que composante importante de l’assurance traditionnelle, fait toujours défaut sur le marché de l’assurance DeFi. La pratique par laquelle une compagnie d'assurance transfère une partie de son portefeuille de risques à un tiers afin de réduire la probabilité de devoir payer des obligations importantes découlant d'une réclamation d'assurance est appelée réassurance. En transférant le risque à des investisseurs professionnels tiers, l’approche de réassurance peut améliorer la capacité de souscription, l’efficacité du capital et la résilience. Explorez la réassurance qui peut aider à atténuer l’impact financier d’un événement catastrophique comme la dépegation de l’UST.

Dans le prochain article, nous examinerons de plus près les modèles de tarification de l’assurance DeFi et explorerons les différentes approches adoptées par les protocoles.

Auteur : DefiLlama 24