L'indice de volatilité Bitcoin (DVOL) de Deribit, une mesure de la volatilité implicite sur 30 jours des options Bitcoin, a atteint un sommet sur 16 mois, selon un article d'Omkar Godbole pour CoinDesk publié plus tôt dans la journée. L’indice est passé de 41 % annualisé à 76 % en seulement un mois, atteignant son plus haut niveau depuis novembre 2022. Cette poussée de volatilité est une bonne nouvelle pour les détenteurs de Bitcoin qui cherchent à générer des revenus supplémentaires grâce au marché des options.

Le DVOL est une mesure prospective de la volatilité qui utilise le sourire de volatilité implicite des expirations des options Bitcoin pertinentes pour produire une valeur unique représentant la volatilité attendue au cours des 30 prochains jours. Contrairement aux marchés traditionnels, où les indices de volatilité sont souvent appelés « jauges de peur », le DVOL est considéré comme une « jauge d’action » ou une « jauge de peur et de cupidité » sur le marché Bitcoin. Cette distinction découle de la caractéristique unique des options Bitcoin, qui présentent souvent un biais positif à la fois pour les appels et les ventes, ce qui signifie que des mouvements de prix importants peuvent être attendus à la hausse comme à la baisse.

Pour interpréter la valeur DVOL, les traders peuvent diviser la valeur de l'indice par 20 pour obtenir une estimation approximative du mouvement quotidien attendu du Bitcoin. Pour une estimation plus précise, le DVOL doit être divisé par la racine carrée de 365. Par exemple, la valeur actuelle du DVOL de 76 suggère un mouvement quotidien attendu d'environ 3,8 %.

Comme le note Godbole, l’augmentation de la volatilité implicite a un impact positif sur les prix des options : plus la volatilité est grande, plus la prime de l’option est élevée. Cela présente une opportunité pour les investisseurs avisés d’« écraser » ou de vendre des options d’achat à des niveaux supérieurs au taux de marché en vigueur de l’actif sous-jacent, générant ainsi un revenu supplémentaire en plus de leurs avoirs sur le marché au comptant.

Une récente augmentation du DVOL a suscité un regain d’enthousiasme pour l’écrasement des appels sur Deribit, qui domine le marché des options cryptographiques avec une part de 85 %. Godbole met en avant un scénario partagé par Lin Chen de l'équipe de développement commercial de Deribit en Asie, dans lequel 250 contrats pour des options d'achat de 75 000 $ devant expirer en décembre ont été vendus, générant une prime de 4,258 millions de dollars.

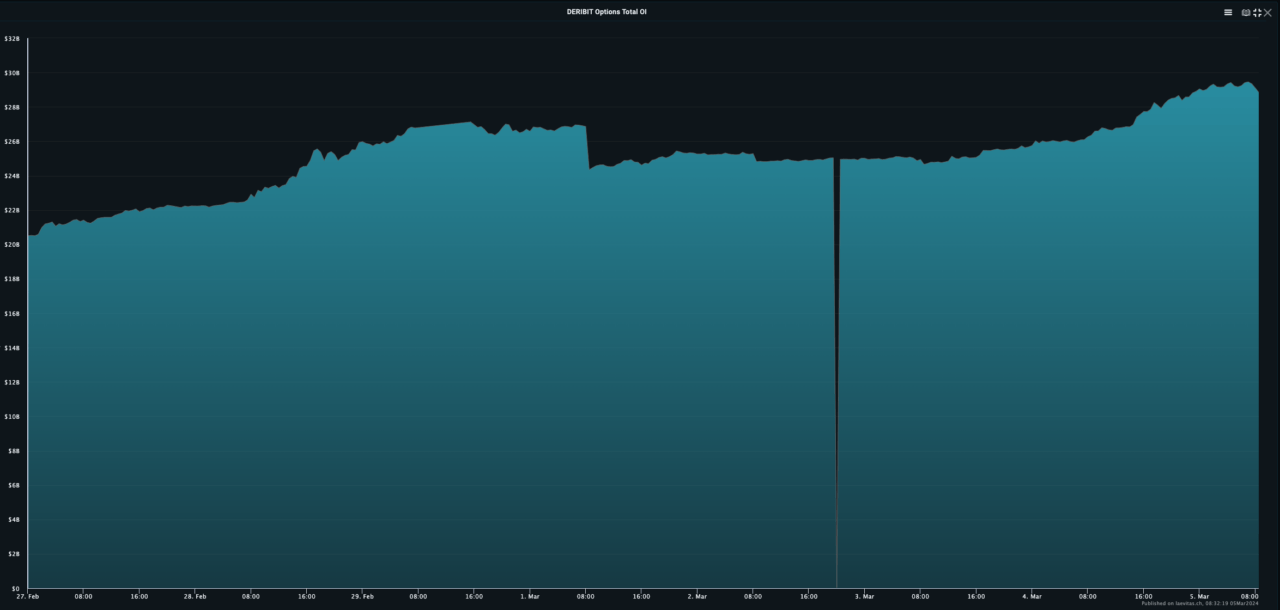

L’activité commerciale globale de Deribit a augmenté parallèlement à l’augmentation de 58 % de Bitcoin cette année, la rapprochant de son sommet historique d’un peu plus de 69 000 $. L’intérêt ouvert notionnel total sur les contrats à terme et les options cryptographiques sur Deribit a atteint un nouveau sommet de 32 milliards de dollars, le marché des options contribuant à près de 30 milliards de dollars à ce chiffre.

Source : Laevitas

Source : Laevitas

En outre, Godbole note un intérêt considérable pour les options d’achat de Deribit, même à des prix d’exercice allant jusqu’à 200 000 $, reflétant les prédictions de certains analystes selon lesquelles la tendance haussière actuelle de Bitcoin pourrait atteindre 200 000 $ d’ici septembre 2024.

Image en vedette via Pixabay