Le problème

L’inclusion financière et l’accès à la finance mondiale ont toujours fait défaut en Afrique subsaharienne. Bien que des progrès aient été réalisés, en 2021, seulement 55 % de la population possédait un compte bancaire, selon la Banque mondiale. Le problème est plus aigu dans les zones rurales, où les banques sont rares. Les solutions bancaires mobiles qui permettent aux utilisateurs de transférer de l'argent et d'accéder à la microfinance, notamment aux prêts et à l'assurance, via leur téléphone portable existent depuis 2007, mais leur efficacité à soutenir le développement économique est contestée.

Qui plus est, ces services ne sont pas adaptés à la lutte contre le changement climatique, qui touche de manière disproportionnée l’Afrique subsaharienne. Bien qu’il existe des outils financiers pour faire face et atténuer les effets du changement climatique, ils restent hors de portée de certaines des populations les plus pauvres du monde, qui sont les plus durement touchées.

L’assurance contre les risques climatiques, qui offre une indemnisation en cas, par exemple, de mauvaises récoltes dues à la sécheresse, est souvent trop coûteuse. Le marché des crédits carbone, une solution de plus en plus populaire pour lutter contre le changement climatique, dans laquelle sont échangés des certificats de projets de réduction des émissions de carbone, dépend d'intermédiaires, de sorte que souvent les communautés locales ne voient que peu ou pas d'avantages dans les échanges. Même si le problème des intermédiaires était résolu, les crédits carbone concernent souvent des centaines de milliers d’hectares de terres, ce qui est loin de ce dont dispose la grande majorité des agriculteurs subsahariens.

En bref, le manque de protection contre le changement climatique crée un risque financier pour une population déjà dépourvue de services financiers. Le problème qui se pose à nous est de savoir comment lutter contre le changement climatique et atténuer l’impact financier du changement climatique sur l’Afrique subsaharienne ?

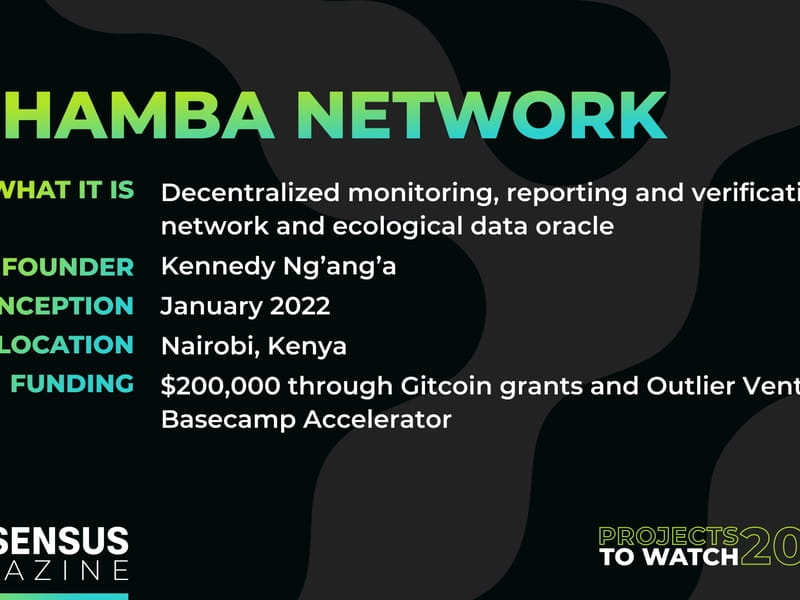

L’idée : Shamba Network

L’idée : Shamba Network

Des millions de personnes en Afrique subsaharienne sont de petits exploitants agricoles, dont beaucoup pratiquent une agriculture de subsistance. Ils produisent suffisamment de nourriture pour eux-mêmes et leurs familles, mais pas assez pour les échanger sur le marché contre de l'argent ou pour troquer les biens dont ils ont besoin.

« L'agriculture est l'épine dorsale de la capacité de la plupart des ménages [dans les zones rurales du Kenya] à subvenir à leurs besoins », a déclaré Kennedy Ng'ang'a, fondateur et PDG de Shamba Network. Il a étudié l'ingénierie géospatiale à Nairobi et a ensuite travaillé au Centre international d'agriculture tropicale. Il a également plusieurs membres de sa famille qui sont de petits exploitants agricoles et a une vision globale de l'importance du travail de la terre pour son pays natal.

« J'ai pu constater par moi-même à quel point l'agriculture est importante à la fois pour les gens et pour notre économie au niveau national, et je pense qu'il y a encore beaucoup de choses à faire pour l'améliorer. »

Ng'ang'a estime qu'en donnant aux agriculteurs les connaissances et les outils adéquats pour pratiquer une agriculture durable, "ils auront beaucoup de potentiel pour pouvoir prendre le contrôle de leur propre destin". Cela signifie apprendre à cultiver de manière à ne pas épuiser leurs terres et à garantir leur productivité pendant des décennies sans avoir recours à des engrais produits industriellement.

« La plupart des terres agricoles en Afrique sont dégradées, notamment à cause des engrais synthétiques », a-t-il déclaré. Cette situation est « principalement motivée par les grandes multinationales qui contrôlent l’approvisionnement en intrants », notamment les semences.

Ng'ang'a a lancé Shamba Network l'année dernière pour aider les agriculteurs avec des données et des informations sophistiquées afin d'améliorer leurs résultats agricoles.

La première priorité de Shamba est de promouvoir une agriculture durable qui n’épuisera pas les terres des agriculteurs – et donc leurs moyens de subsistance. Deuxièmement, Shamba utilise la blockchain pour donner aux agriculteurs l’accès aux paradigmes financiers émergents tels que l’assurance climatique et les marchés du carbone.

Shamba est un projet aux multiples facettes, abordant à la fois des problèmes socio-économiques tels que l'inclusion financière et l'équité en matière de développement, ainsi que des problèmes environnementaux, depuis l'encouragement des communautés locales vers des pratiques plus durables jusqu'à la lutte contre les émissions de gaz à effet de serre grâce aux crédits carbone.

Comment ça fonctionne

Basé à Nairobi, au Kenya, Shamba Network utilise la blockchain, la technologie de télédétection et l'échantillonnage statistique pour résoudre les problèmes spécifiques auxquels la région et ses habitants sont confrontés. L’objectif explicite est de réduire les coûts de l’assurance climatique en améliorant les outils de suivi, de reporting et de vérification (MRV). C’est un terme souvent utilisé sur les marchés du carbone, désignant les logiciels et le matériel utilisés pour mesurer et vérifier des points de données tels que les émissions de dioxyde de carbone. En chemin, Shamba promeut des pratiques régénératrices qui, par implication, lutteront également contre le changement climatique. À terme, Shamba vise à permettre à des groupes de petits exploitants agricoles de gagner de l'argent en émettant des crédits carbone.

Ng'ang'a a fait la connaissance du Web3 il y a quelques années et, grâce à son expertise agricole, il s'est particulièrement intéressé à la finance régénérative (ReFi), une marque de crypto qui vise à construire des systèmes qui soutiennent et promeuvent la durabilité. En approfondissant ses recherches, il a remarqué que le manque de données créait des obstacles à l’innovation. « Les gens avaient beaucoup d'idées sur ce qu'ils voulaient faire, mais ils n'avaient pas nécessairement les données pour les étayer », a-t-il déclaré.

L’objectif de Shamba est de créer des oracles de données écologiques et des contrats intelligents. Les données écologiques sont des informations qui décrivent les attributs naturels d'un écosystème. La technologie Oracle est ce qui apporte ces informations MRV sur la blockchain, le tissu conjonctif entre les données en chaîne et hors chaîne.

Le réseau Shamba suit les données écologiques de plus de 30 bases de données satellitaires gratuites provenant de diverses universités et organisations du monde entier qui capturent la qualité de l'air, les précipitations, la température, la végétation, etc., ainsi que des données sur le terrain issues d'un échantillonnage statistique.

Si, par exemple, il y a une sécheresse sur les terres d’un agriculteur, les données satellitaires montreront un manque de précipitations. L'oracle transmettra ces informations à la blockchain, déclenchant un contrat intelligent afin que l'assurance climatique puisse leur être automatiquement versée. Cela pourrait réduire le coût de l’assurance climatique jusqu’à 40 %, a déclaré Ng’ang’a.

Automatisation du travail manuel

Shamba a travaillé avec la société de microfinance Fortune Credit et Diva Protocol pour assurer 150 éleveurs de bétail dans le nord du Kenya. Par exemple, si le niveau de végétation dans la région tombe en dessous d’un certain seuil à partir duquel le bétail risque de mourir de faim, un paiement sera versé aux éleveurs. Le partenaire financier du projet travaille avec des milliers d’éleveurs et d’agriculteurs, ce qui laisse suffisamment de latitude à Shamba pour étendre son impact.

Auparavant, ces processus étaient effectués manuellement. Un assureur se rendait sur le terrain pour vérifier l'état initial et final du terrain, ce qui ajoutait beaucoup de frais à l'assurance. Shamba automatise entièrement le processus, de sorte que « personne n'a besoin d'effectuer un paiement » et que l'ensemble du processus est mené via des contrats intelligents.

« Ainsi, une fois qu’un agriculteur s’inscrit pour un produit, il s’assure que celui-ci sera exécuté dans les délais. Mais surtout, personne ne peut intervenir et bloquer leur paiement », a déclaré Ng'ang'a.

Les fonctionnalités de collecte et d’analyse de données de Shamba pourraient également améliorer les mesures des crédits carbone. Les outils MRV décentralisés pourraient aider à déterminer l’impact écologique d’un groupe d’agriculteurs mettant en œuvre des pratiques durables ou régénératrices. Cette vérification est cruciale pour créer des compensations carbone de haute qualité. Un groupe de petits exploitants agricoles pourrait revendiquer l’impact carbone de la mise en œuvre de pratiques agricoles durables, et les outils MRV décentralisés pourraient être utilisés pour vérifier cet impact et créer des crédits carbone.

Le succès de Shamba repose dans une large mesure sur un écosystème plus large de solutions climatiques Web 3. Le projet fait partie d'une multitude de projets de ce type : l'agrégateur de données climatiques Web 3 dClimate, le marché des crédits naturels Regen Network et la protection des forêts Open Forest Protocol. Ensemble, ils construisent l’écosystème dans lequel des projets comme celui de Ng’ang’a peuvent prospérer.

Comment Shamba aide les agriculteurs sur le terrain

À Gatanga, une région située au bord de routes serpentant à travers des collines escarpées et couvertes de végétation, à quelques heures au nord de Nairobi, Shamba prépare le terrain pour que les communautés de petits exploitants agricoles puissent éventuellement émettre leurs propres crédits carbone, en collaboration avec l'ONG locale Youth Action for Rural Development (YARD). ). Les crédits représenteront des arbres fruitiers cultivés de manière biologique qui seront ensuite vendus sur les marchés internationaux.

Les arbres purifient l’air, préviennent l’érosion des sols et produisent des aliments sains. « Évidemment, nous savons comment fonctionnent les arbres, ils purifient l’air. Ainsi, en plantant des arbres, nous respirerons un air plus frais », et nous serons en meilleure santé, a déclaré Terry, qui, comme les autres agriculteurs, n'a donné que son prénom. YARD enseigne aux agriculteurs locaux les techniques agricoles durables et les habitudes saines depuis 2002.

Ces groupements d’agriculteurs s’auto-organisent pour mutualiser et gérer leurs ressources. Certains d’entre eux gèrent essentiellement leur propre banque ; ils mettent l'argent en commun et le prêtent aux membres lorsque cela est nécessaire. Parce que les agriculteurs gèrent déjà l’argent collectivement, ils ont déjà mis en place un processus pour distribuer les fonds de crédits carbone, a déclaré le fondateur de YARD, Sebastian Wambugu Maina.

Les fonds pourraient être cruciaux. Pour acheter l’équipement nécessaire à la culture de 3 000 avocatiers, le groupe de Terry a dépensé environ 5 000 KSH (37,30 dollars), mais ils n’ont désormais plus d’argent pour poursuivre le projet. « Nous avons besoin de ressources financières », a-t-elle déclaré. « Évidemment, les revenus n’arriveront pas demain, ni dans deux mois », mais ils tentent de bâtir une entreprise durable qui perdurera indéfiniment.

Le défi du financement de Shamba

Shamba génère des revenus grâce aux commissions provenant des frais d'assurance et bénéficiera éventuellement également des crédits carbone vendus.

Mais pour développer le projet, Ng’ang’a affirme que la startup a également besoin de financement. Tout comme pour d’autres projets dans le domaine de la finance régénérative, le financement peut être difficile. Le marché de ces produits est soit restreint, soit dans certains cas inexistant, de sorte que les investisseurs typiques pourraient avoir du mal à les vendre. Il existe cependant des investisseurs orientés ESG, notamment Mercy Corps Ventures ou Cerulean Ventures, qui ont manifesté leur intérêt pour de telles startups.

Ng'ang'a a jusqu'à présent soutenu le projet grâce à des subventions Gitcoin, ainsi qu'à un financement d'un accélérateur Filecoin. Depuis environ un an, sept personnes dans le monde ont construit ce projet à temps plein avec un financement de seulement 200 000 dollars. Le fondateur a tenté de stimuler la croissance avec le financement par actions traditionnel, mais la bataille a été difficile.

« La plupart des financements en capital-risque ne proviennent pas nécessairement d'Afrique. Ce sont des gens qui peuvent supporter beaucoup de risques et qui parient réellement sur les entrepreneurs africains », a déclaré Ng’ang’a. "Nous essayons donc toujours de trouver d'autres moyens de survivre, même si nous essayons ce [financement par actions]."