Comment fonctionne le partenariat entre les teneurs de marché et les projets sur le marché des cryptomonnaies ?

Le marché actuel des actifs numériques est devenu une immense industrie mondiale, attirant de plus en plus d’investisseurs et d’institutions. Cependant, à mesure que l’étendue du marché continue de s’étendre et que le nombre d’acteurs augmente, la stabilité et l’équité du marché sont devenues une question de plus en plus importante.

Par conséquent, sur la base du récent incident d'Arbitrum, l'auteur a présenté le mécanisme spécifique du token market maker (MM) et la possibilité de violations potentielles, et a également présenté son point de vue personnel sur la nécessité d'une plus grande divulgation des projets dans ce domaine.

Pourquoi les projets de cryptographie actuels font-ils l’objet de transactions de teneurs de marché (MM) ?

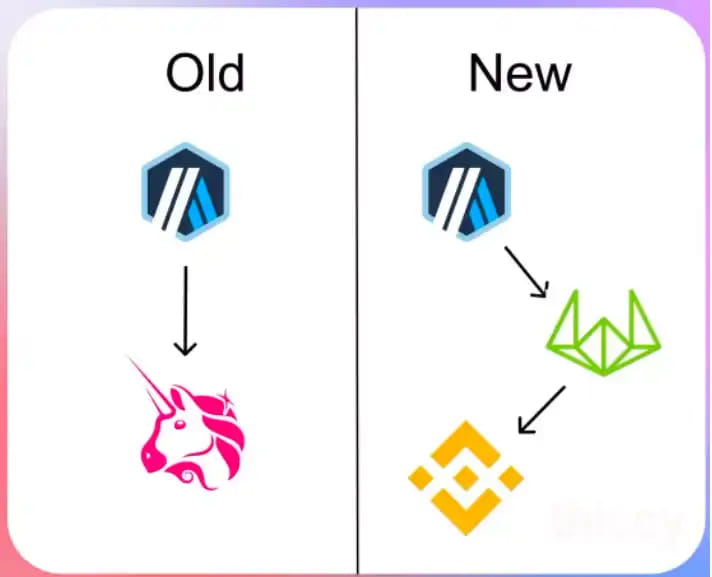

Dans le passé, les projets favorisaient généralement la liquidité en fournissant des jetons comme incitations aux pools de la chaîne. Mais désormais, ils inciteront les teneurs de marché sophistiqués à fournir des liquidités sur les bourses centralisées (CEX).

Ce changement vise à accroître l’efficacité de la détermination des prix et à réduire les coûts pour toutes les parties impliquées.

Sur CEX, la découverte des prix est plus efficace en raison d'une plus grande liquidité. De plus, les teneurs de marché sont en mesure d’offrir aux acheteurs et aux vendeurs de meilleurs prix d’achat et de vente, rendant ainsi le marché plus attractif.

Comment les projets de cryptographie incitent-ils les teneurs de marché ?

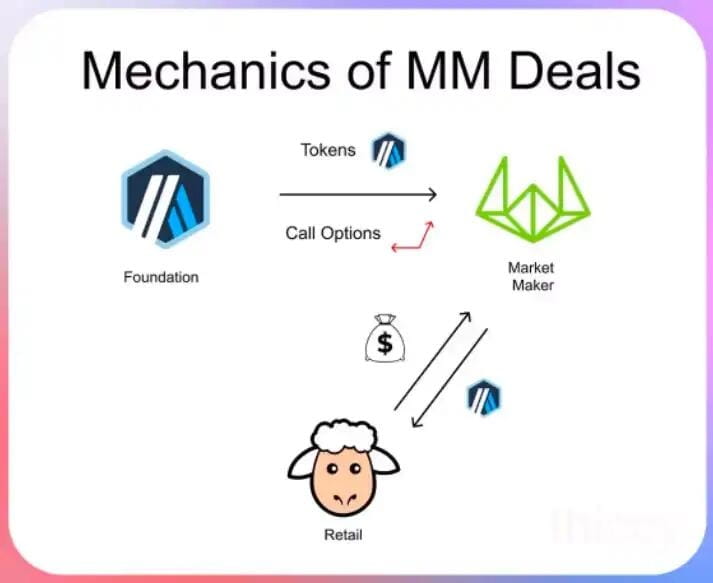

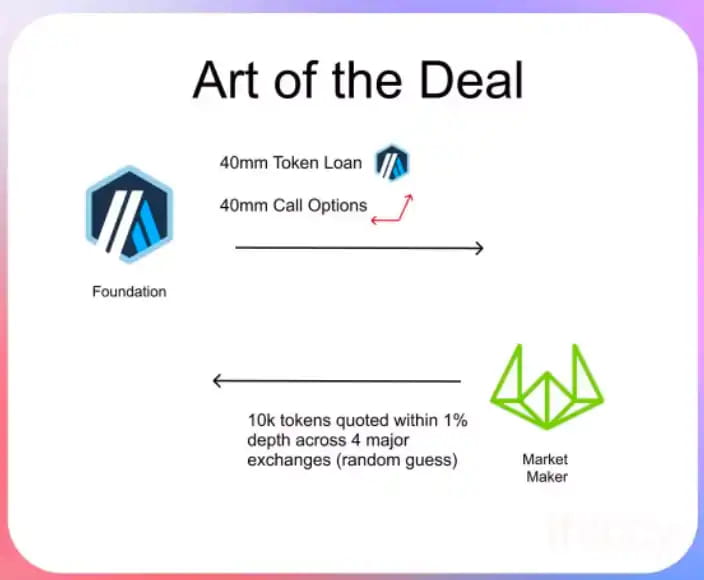

En règle générale, les projets accorderont des prêts symboliques aux teneurs de marché pendant un an, pendant lequel les jetons recevront des options d'achat sans frais. Plus précisément, le projet prêtera des jetons aux teneurs de marché (généralement 3 à 5) et exigera que ces derniers garantissent la taille et les spreads du marché pendant la période d'emprunt.

Pourquoi les projets doivent-ils prêter des pièces aux teneurs de marché ?

Les teneurs de marché ont besoin de prêts symboliques pour garantir qu'ils disposent de stocks suffisants dans leurs opérations pour faire face à une éventuelle demande d'achat excessive.

Dans le même temps, les teneurs de marché doivent mener des opérations d’emprunt efficaces pour compenser la demande excessive des acheteurs lorsque cela est nécessaire.

Les prêts symboliques ont souvent des taux d’intérêt nuls ou très bas. Même si les teneurs de marché ont besoin de jetons pour fournir des liquidités, ils ne veulent pas encourir d’énormes coûts d’emprunt.

Par conséquent, le prêt de jetons est un mécanisme d’incitation courant qui peut fournir aux teneurs de marché les jetons nécessaires pour soutenir la liquidité du marché, tout en réduisant le fardeau des coûts pour les teneurs de marché.

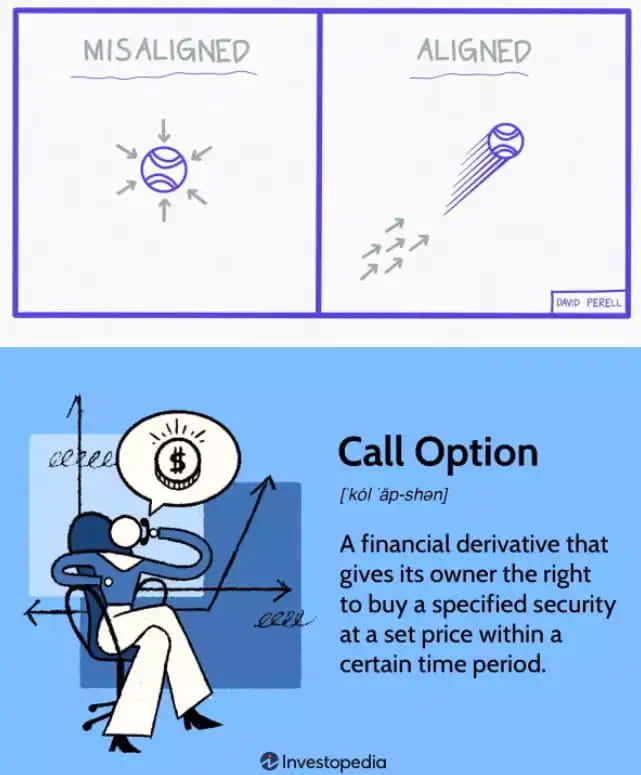

Pourquoi donner des options d’achat aux teneurs de marché ?

Les teneurs de marché doivent payer un prix pour fournir des services de liquidité. Les projets choisissent souvent d’utiliser des jetons plutôt que des espèces pour payer ce prix, car les jetons sont plus liquides et exploitables.

Cependant, afin d'empêcher les teneurs de marché de vendre immédiatement des jetons et d'affecter ainsi le prix du marché et les intérêts des investisseurs, les parties au projet offrent généralement aux teneurs de marché des options d'achat pour assurer la cohérence des incitations. Si le prix du jeton augmente, les teneurs de marché peuvent réaliser davantage de bénéfices et le projet peut également bénéficier de l'appréciation du jeton.

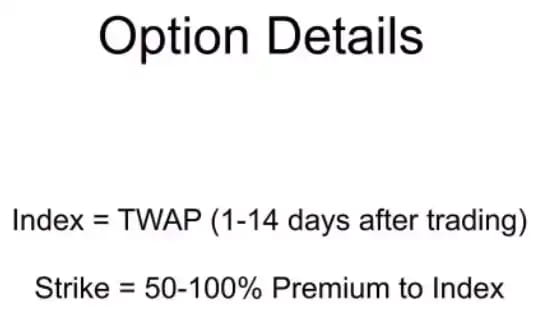

Comment le prix d’exercice d’une option d’achat est-il déterminé si le jeton n’a pas encore commencé à être négocié ?

Dans ce cas, la partie au projet choisira de fixer le prix d'exercice de l'option d'achat à une prime de 50 % à 100 % du prix de l'indice. Étant donné que le prix de l’indice peut généralement être déterminé en chaîne ou sur d’autres marchés, il n’est pas nécessaire que le prix d’exercice soit connu une fois la transaction terminée.

Cette méthode de fixation du prix d'exercice des options d'achat peut offrir aux teneurs de marché et aux parties au projet une certaine flexibilité et peut réduire les risques de transaction. Si le prix du jeton est supérieur au prix d'exercice, le teneur de marché peut tirer un profit de la différence et réaliser le revenu. Si le prix du jeton est inférieur au prix d'exercice, le teneur de marché peut choisir de ne pas exercer l'option d'achat et de donner. augmenter les revenus.

Les mécanismes pertinents des teneurs de marché symboliques ne sont pas malveillants en eux-mêmes. Le problème est que ces mécanismes ne révèlent souvent pas d’informations aux investisseurs particuliers.

Par conséquent, les acteurs du marché libre se sentent injustes. Ils peuvent ne pas être en mesure d'obtenir des informations importantes sur le prix et la liquidité du jeton, et ainsi subir des pertes dans leurs transactions. Si la partie au projet ou le teneur de marché communique clairement ces informations aux investisseurs, l'ensemble du marché peut être plus transparent et équitable, réduisant ainsi les pertes des investisseurs et augmentant la confiance des acteurs du marché.

Jetons un coup d'œil au récent incident d'Arbitrum.

Dans le document, il n’y a aucune mention des conditions générales de négociation du teneur de marché symbolique, ce qui rend difficile pour les investisseurs de comprendre les actions du teneur de marché et leur impact potentiel.

Plus important encore, le document n'indique pas clairement si Wintermute (le teneur de marché) est un investisseur dans Arbitrum, ce qui peut entraîner des conflits d'intérêts et un risque moral.

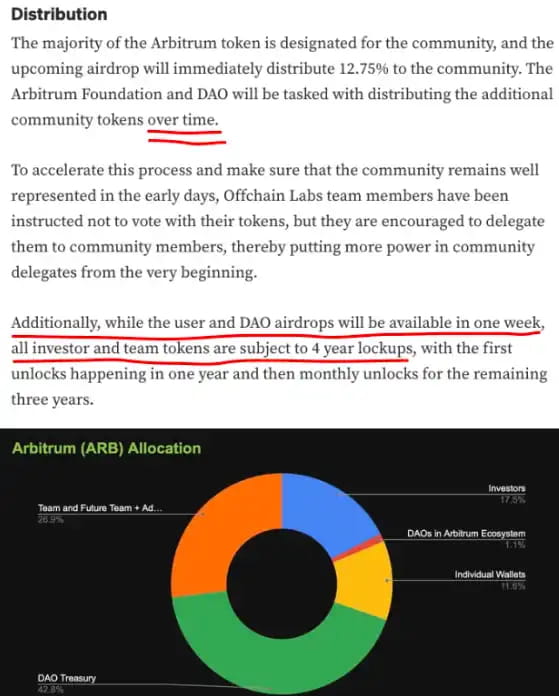

Lorsqu'ils prennent des décisions d'investissement, les investisseurs particuliers fondent leur analyse et leurs décisions sur l'hypothèse mentionnée dans le document selon laquelle seuls 1,275 milliard de jetons constituent la seule offre sur le marché secondaire. Mais ce n’est pas le cas, ce qui entraîne des situations inattendues.

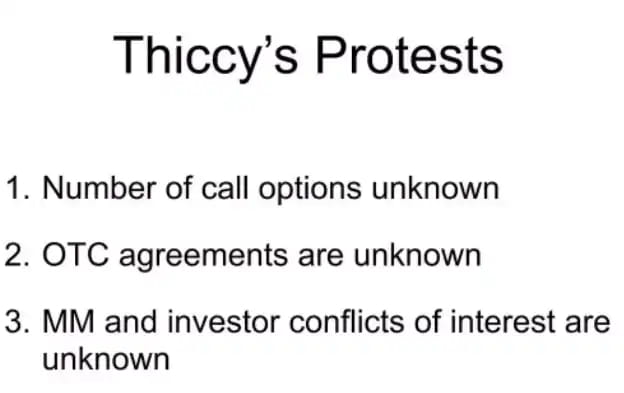

1. Le nombre d'options d'achat est inconnu

Ces options d'achat augmenteront essentiellement l'offre en circulation du jeton et affecteront donc le prix et la liquidité du jeton.

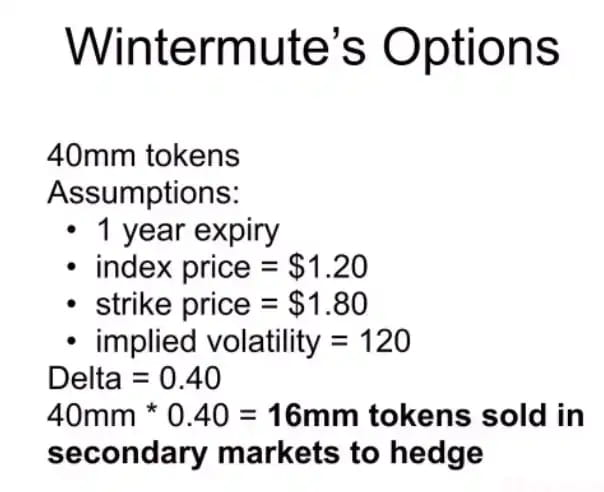

Afin de maintenir la neutralité du marché, les teneurs de marché doivent couvrir le delta des options d'achat en vendant des jetons. Ce faisant, les teneurs de marché vendent de grandes quantités de jetons, augmentant ainsi l'offre de jetons, mais ces données ne sont pas divulguées publiquement aux investisseurs en temps opportun.

Il est rapporté que les opérations de couverture de Wintermute (teneur de marché) ont ajouté au moins 16 millions de jetons au marché secondaire, ce qui est également l'une des raisons conduisant à l'instabilité de l'offre de jetons et aux fluctuations des prix.

2. Les termes des transactions OTC sont inconnus

Un autre sujet de préoccupation est que la fondation a vendu pour 10 millions de dollars de jetons dans le cadre d'une transaction de gré à gré avec Wintermute (un teneur de marché).

Cependant, ces opérations n'ont pas été divulguées aux investisseurs particuliers avant que les transactions n'aient lieu. En fait, les investisseurs n’ont été informés de cette information qu’après la finalisation de la transaction.

Dans le même temps, le document original ne mentionne pas si la fondation a le droit de vendre des jetons dans un laps de temps aussi court.

3. Le positionnement des investisseurs et des teneurs de marché n'est pas clair

Dans le cas d'Arbitrum, il n'est pas clair si Wintermute (le teneur de marché) est un investisseur dans le projet.

Il est particulièrement important pour les investisseurs particuliers de comprendre la relation entre les investisseurs et les teneurs de marché. Ils doivent avoir une compréhension claire du rôle des teneurs de marché sur le marché et des sources de bénéfices afin d'évaluer correctement les risques et les opportunités du marché.

Voici une stratégie célèbre d'Alameda :

Les investisseurs particuliers ont subi un double coup dur lors de cet incident, étant d'abord contraints d'accepter que des jetons supplémentaires leur soient transmis sans en être informés.

Arbitrum a ensuite également tenté d'introduire un faux système de décentralisation, mais celui-ci a finalement été découvert, provoquant une baisse du prix du jeton.

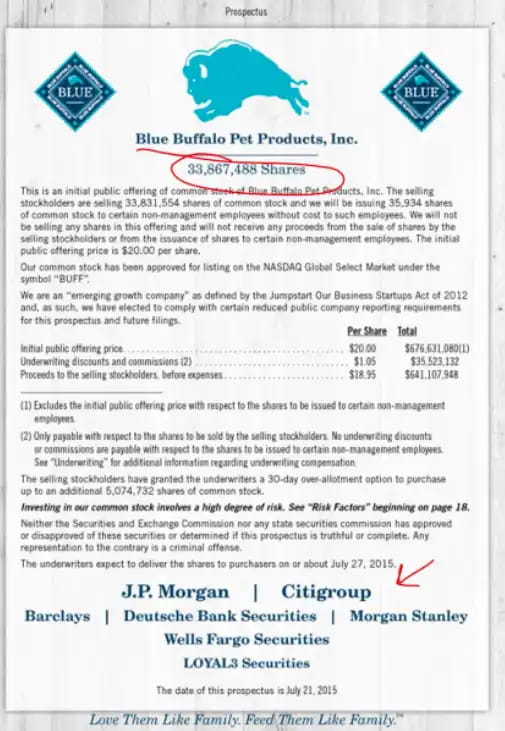

Il y a une raison pour laquelle une introduction en bourse sur Tradfi nécessite un prospectus indiquant clairement les éléments suivants :

Nombre d'actions en circulation ;

prix d'introduction en bourse ;

les souscripteurs impliqués dans la transaction ;

Bénéfices et dividendes reçus par les souscripteurs.

Ces informations sont très importantes pour les investisseurs car elles fournissent des informations complètes et transparentes sur la société et les actions pour aider les investisseurs à prendre des décisions d'investissement éclairées.

Bien sûr, il existe une autre raison pour laquelle les lois sur les délits d’initiés existent. Les participants qui détiennent de grandes quantités de jetons ou possèdent des informations privilégiées sont tenus de divulguer publiquement leurs opérations sur le marché secondaire. Cela contribue à protéger l’intégrité et la transparence du marché.

Cependant, sur le marché des cryptomonnaies, certaines opérations non conformes se produisent parfois, comme la mise sur le marché de grandes quantités de tokens. Ces opérations ont souvent un impact négatif sur le marché et causent aux investisseurs un préjudice qui ne peut être toléré.

Pour le développement du marché des jetons, la transparence et l’équité sont très importantes. Les événements de la semaine dernière ont causé beaucoup de dégâts à l’industrie et montrent également qu’il existe certaines lacunes et lacunes dans les règles et mécanismes existants.

Sur le marché actuel des jetons, de nombreux investisseurs et commerçants sont confrontés à l’asymétrie de l’information et à l’incertitude du marché. Cette situation affecte non seulement la confiance et les intérêts des investisseurs, mais peut également entraver le développement et l'innovation de l'ensemble du marché.

Nous avons donc besoin d’une surveillance plus stricte et de règles de marché plus transparentes pour promouvoir la stabilité et la fiabilité du marché. Ce n’est qu’en renforçant la transparence et l’équité du marché qu’un plus grand nombre d’investisseurs et de participants pourront être attirés vers cette industrie.

Je crois qu'ensemble, nous pouvons construire un contrat social qui exige que les projets futurs fournissent des informations et des règles plus transparentes et plus ouvertes.

En tant qu’investisseurs et participants, nous pouvons prendre des mesures pour atteindre cet objectif. Par exemple, ne pas acheter de jetons de gouvernance qui ne fournissent pas suffisamment d’informations et de divulgations ; ou protéger l’équité et la transparence du marché en menant davantage de recherches, d’enquêtes et de surveillance du marché.

Dans le même temps, les émetteurs de jetons et les teneurs de marché doivent également assumer leurs responsabilités et fournir davantage d’informations et de divulgations pour répondre aux besoins des investisseurs et du marché. Ce n'est que grâce à la coopération et aux efforts conjoints que le marché des jetons pourra devenir plus sûr, plus équitable et plus fiable, créant ainsi davantage d'opportunités et d'avantages pour tous les acteurs du marché.