一、Projet Core Overview

#UNISWAP est la bourse décentralisée (DEX) leader mondial, fonctionnant sur la base du mécanisme de market maker automatique (AMM) d'Ethereum. Son token natif UNI est un token de gouvernance de type ERC-20, avec un total fixe de 1 milliard d'unités. À la fin de janvier 2026, l'offre en circulation d'UNI est d'environ 750 millions d'unités (soit 75 % de l'offre totale), avec une capitalisation boursière en circulation de 4,2 à 5,4 milliards de dollars, se maintenant dans le top dix de la capitalisation boursière du domaine DeFi.

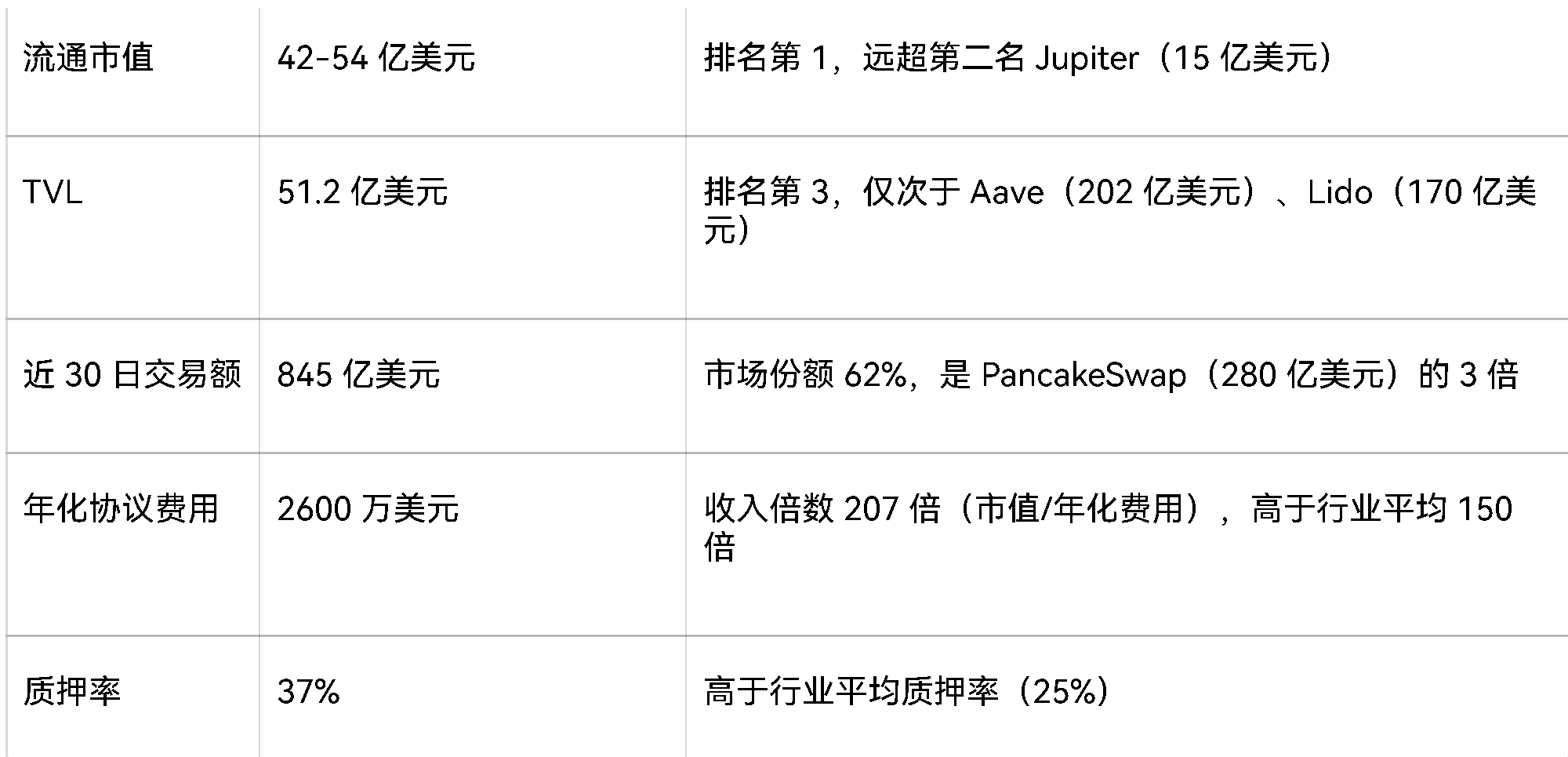

La position centrale d'Uniswap est « Infrastructure de liquidité sous-jacente Web3 ». À la fin du premier trimestre 2025, son montant total de verrouillage (TVL) atteindra 5,12 milliards de dollars, avec un volume de transactions de 84,5 milliards de dollars au cours des 30 derniers jours, et des frais de protocole annualisés d'environ 26 millions de dollars, occupant depuis longtemps plus de 60 % de la part de marché mondiale des DEX, devenant un hub de trading indispensable dans l'écosystème Ethereum.

Deux, modèle économique des tokens

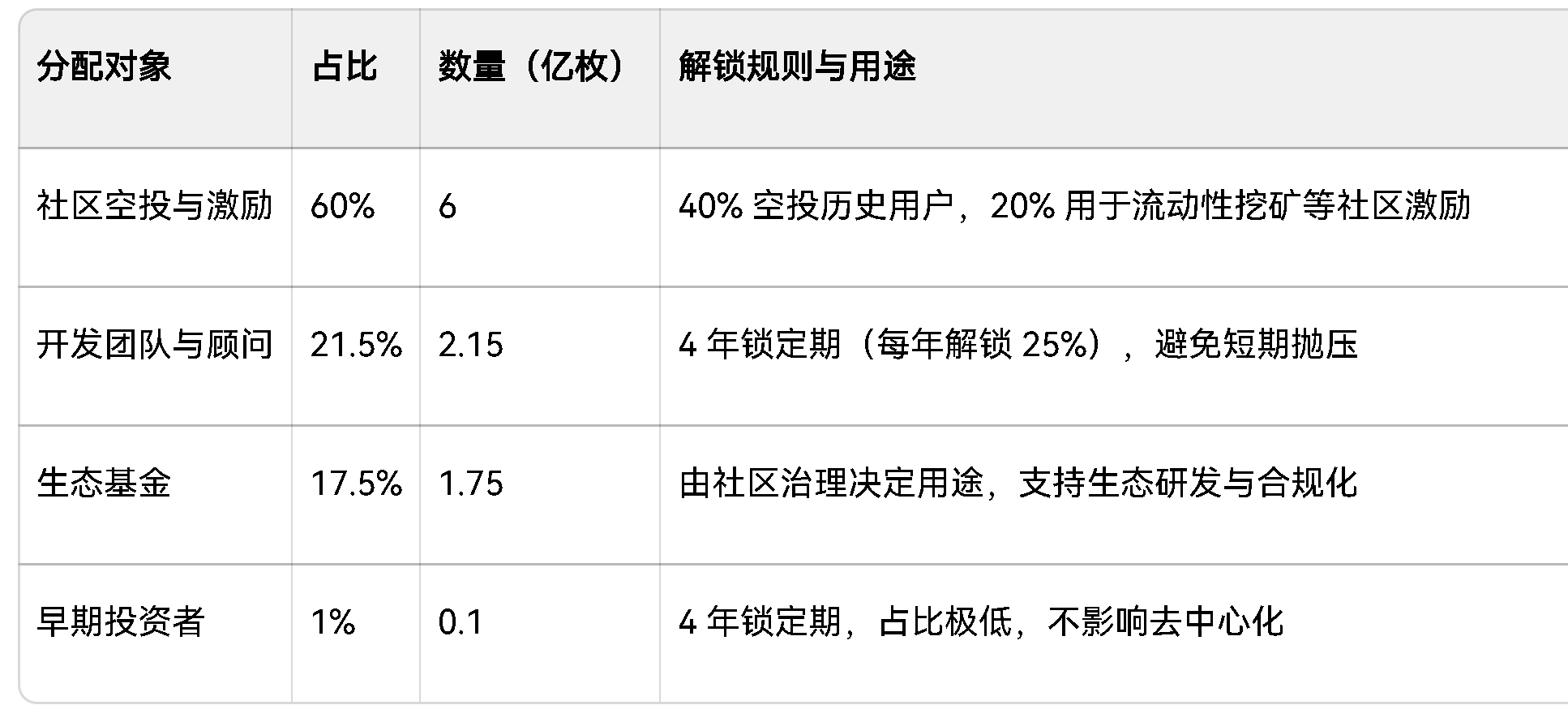

1. Mécanisme de distribution des tokens

Le plan de distribution adopté lors de l'émission de l'UNI est « orienté vers la communauté », sans phase de prévente, la distribution spécifique est la suivante :

2. Itération du modèle économique (mécanisme de frais et de destruction)

Fin 2025, la gouvernance d'Uniswap, par le biais de la proposition « UNIfication », active des transformations économiques clés, résolvant le problème précédent du « décalage entre la valeur du protocole et le token » :

- Capture des frais du protocole : Une partie des frais de niveau protocole V2/V3 du mainnet Ethereum (qui étaient entièrement alloués aux LP) est affectée au trésor « TokenJar », tout en incluant les frais du triage d'Unichain (après déduction des coûts), le montant des frais annualisés est d'environ 26 millions de dollars.

- Mécanisme de destruction de l'UNI : Les fonds de la trésorerie ne sont utilisés que pour détruire l'UNI via le contrat intelligent « Firepit », jusqu'à janvier 2026, le montant total détruit atteint 100,17 millions (soit 10,1 % du total initial), le taux de destruction annualisé est d'environ 4 à 5 millions, transformant l'UNI d'un « token de gouvernance inflationniste » à un « actif d'accumulation de valeur déflationniste ».

- Ajustement rétroactif : Détruire 100 millions d'UNI d'un coup à partir de la trésorerie, pour compenser le manque à gagner des anciens détenteurs de tokens qui n'ont pas participé à la distribution des frais.

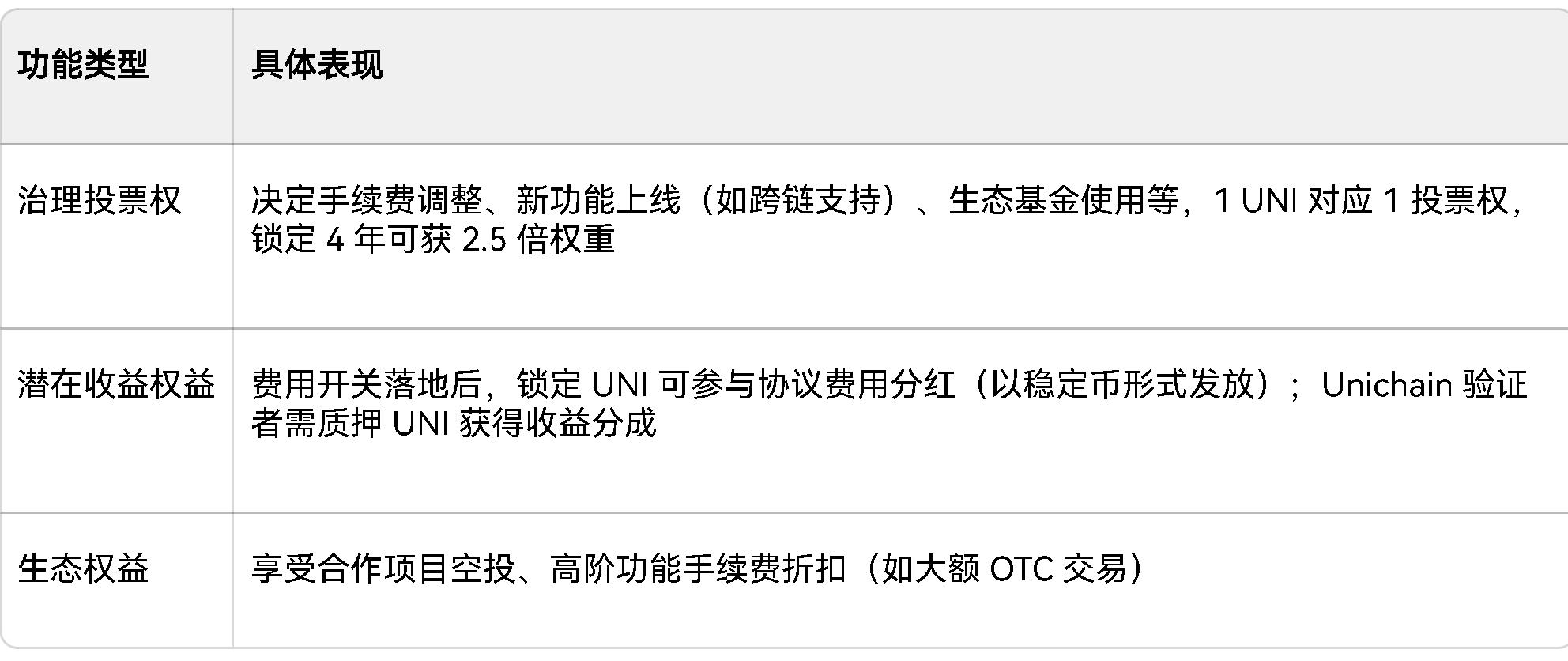

3. Fonctionnalité des tokens

Trois, itération des technologies et des produits clés

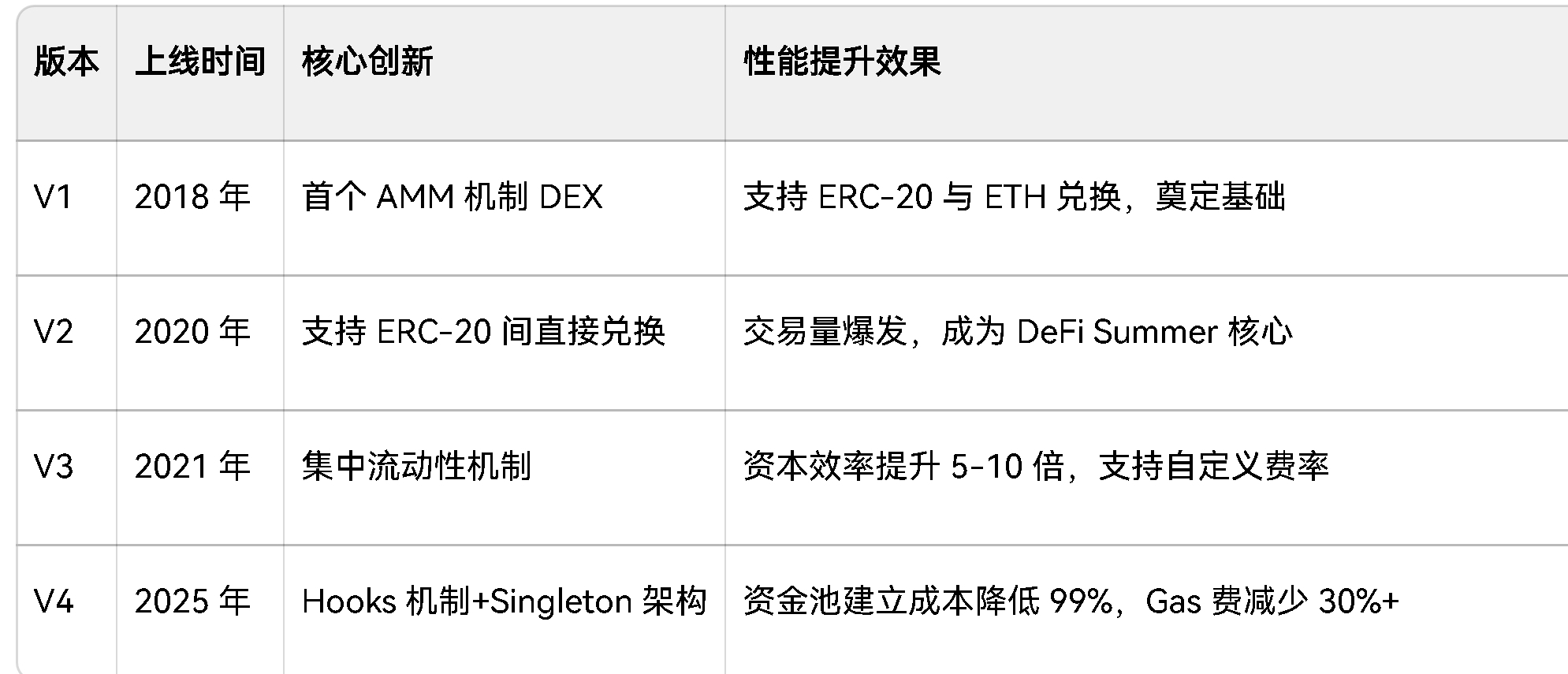

1. Mises à jour de versions clés : de V1 à V4

L'objectif central de l'itération de la version d'Uniswap est d'améliorer l'efficacité du capital, de réduire les coûts et d'améliorer l'évolutivité, les principales différences entre les versions sont les suivantes :

2. Innovations clés de V4 : Mécanisme Hooks et architecture Singleton

- Mécanisme Hooks : Permet aux développeurs d'injecter une logique personnalisée à 14 points de déclenchement dans le cycle de vie des pools de liquidité (initialisation, transactions, ajout/retrait de liquidité, dons), soutenant des scénarios tels que des tarifs dynamiques (augmentation des rendements LP en période de forte volatilité), des ordres à prix fixe en chaîne, et une moyenne pondérée par le temps du marché (TWAMM), permettant à Uniswap de passer de « bourse » à « cadre financier évolutif ».

- Architecture Singleton : Intégrer tous les pools de liquidité dans un seul contrat PoolManager, éviter le transfert d'actifs entre contrats lors de transactions multi-pools, réduire les frais de gaz des transactions multi-sauts de plus de 30 %, tout en associant EIP-1153 pour le stockage transitoire, ne réglant le solde net qu'à la fin de la transaction, optimisant encore les coûts.

3. Disposition Layer 2 : Unichain

En février 2025, Uniswap a lancé le réseau Layer 2 Unichain basé sur l'Optimism OP Stack, dont la valeur centrale comprend :

- Avantage de coût : Les frais de gaz des transactions ne sont que de 1/50 à 1/100 de ceux du mainnet Ethereum, soutenant les transactions à haute fréquence et de faible montant.

- Boucle de revenus : 65% des revenus nets de la chaîne (frais de base + frais prioritaires + MEV) sont distribués aux validateurs selon le poids de mise UNI, ajoutant un scénario de « revenus de mise » pour UNI.

- Liquidité inter-chaînes : Faciliter l'interopérabilité des actifs avec les réseaux Ethereum mainnet, Arbitrum, Optimism, etc., pour résoudre le problème de fragmentation de la liquidité.

Quatre, marché et paysage concurrentiel

1. Données opérationnelles clés (2025-2026)

2. Avantages concurrentiels et défis

Avantages concurrentiels

- Mur de liquidité : Occupant plus de 60 % du marché DEX à long terme, une liquidité profonde attire plus de traders et de LP, formant un cycle positif de « liquidité-utilisateurs ».

- Barrière technologique : Le mécanisme V4 Hooks et la construction d'Unichain créent une barrière technologique, l'écosystème des développeurs tiers (plus de 500 applications Hooks personnalisées) dépasse de loin les concurrents.

- Progrès de la conformité réglementaire : En 2025, la SEC a mis fin à l'enquête sur Uniswap Labs, devenant le premier DEX de premier plan à obtenir un « assouplissement substantiel » de la réglementation américaine, établissant une base pour une expansion conforme à l'avenir.

Faire face aux défis

- Pression concurrentielle multi-chaînes : L'écosystème Solana Jupiter (grâce à des transactions rapides) et l'écosystème BSC PancakeSwap (faibles frais + gamification) détournent certains utilisateurs, le déploiement multi-chaînes entraîne une dispersion de la liquidité.

- Risques des contrats intelligents : Le mécanisme V4 Hooks augmente la complexité du code, bien qu'il ait été audité par un programme de récompense pour vulnérabilités de plusieurs millions de dollars, il existe encore des risques de sécurité potentiels (comme les attaques de contrats Hooks malveillants).

- Limites de la capture de valeur des tokens : Le taux de destruction annualisé actuel (0,4 %) est relativement bas par rapport à la capitalisation boursière, le mécanisme de partage des frais n'a pas été pleinement mis en œuvre, la connectivité entre le prix des tokens et les revenus du protocole doit être renforcée.

3. Comparaison des principaux concurrents

Cinq, analyse des risques

1. Risque réglementaire

- L'incertitude des politiques réglementaires américaines : Bien que la SEC ait mis fin à l'enquête en 2025, le nouveau gouvernement après les élections américaines de 2026 pourrait ajuster le cadre réglementaire des cryptomonnaies, redéfinir UNI comme « titre » affectera ses transactions et sa circulation.

- Différences de conformité mondiale : La réglementation MiCA de l'UE et les restrictions sur les DEX dans certains pays asiatiques pourraient limiter l'expansion d'Uniswap sur les marchés étrangers.

2. Risque technologique

- Risques de sécurité des V4 Hooks : La logique personnalisée peut être exploitée pour lancer des attaques, historiquement, les pertes dues aux vulnérabilités des contrats intelligents dans les protocoles DeFi dépassent en moyenne 50 millions de dollars par incident.

- Risques liés à l'écosystème Layer 2 : Unichain dépend de l'Optimism OP Stack, si l'architecture sous-jacente rencontre des problèmes, cela affectera la sécurité des actifs et la stabilité des transactions.

3. Risques de marché et d'exploitation

- Liquidité dispersée : Le déploiement multi-chaînes (Ethereum, Arbitrum, Base, etc.) entraîne une baisse du TVL sur une seule chaîne, si une chaîne a un concurrent meilleur, cela pourrait entraîner une migration de la liquidité.

- Problème d'efficacité de la gouvernance : Le taux de vote du DAO d'Uniswap est historiquement faible (environ 15 %), bien que le « plan de délégation du trésor » ait porté le taux de vote à 80 %, il a également suscité des controverses sur la concentration du pouvoir de gouvernance entre 12 représentants.