Découvrez neuf indicateurs clés pour analyser la santé d'une banque : capitaux propres, ROA, ROE, NPL, CAR, et plus encore.

Un bilan de santé bancaire est une évaluation complète de la santé financière, des performances et des pratiques de gestion des risques d’une banque. Elle est menée par les régulateurs bancaires ou des auditeurs indépendants pour évaluer la capacité d'une banque à résister à des conditions économiques défavorables et aux risques potentiels, notamment le risque de crédit, le risque de marché, le risque de liquidité et le risque de financement.

Les états financiers d'une banque, y compris le bilan, le compte de résultat et le tableau des flux de trésorerie, ainsi que son approche de gestion des risques, sont généralement examinés de manière approfondie dans le cadre d'un bilan de santé.

Voici neuf indicateurs fondamentaux pour analyser la santé d’une banque.

Pourquoi les contrôles de santé sont-ils importants ?

Effectuer un bilan de santé bancaire est important car il permet aux régulateurs et aux parties prenantes d'évaluer la stabilité financière et l'efficacité opérationnelle d'une banque. Cela permet d'agir rapidement pour atténuer ces risques et de détecter les dangers et vulnérabilités potentiels qui pourraient nuire à la performance de la banque. En outre, il soutient la stabilité du secteur financier et maintient la confiance du public dans le système bancaire.

Lors de la crise financière mondiale (CFM) de 2007-2008, un certain nombre de mauvaises pratiques ont contribué à l’effondrement du système financier mondial. Par exemple, les banques et les institutions financières accordent des prêts à des emprunteurs à haut risque ayant de mauvais antécédents de crédit, ce qui entraîne des défauts de paiement massifs. Ces prêts hypothécaires à risque ont été regroupés dans des instruments financiers complexes et vendus aux investisseurs sous forme de titres à haut rendement, provoquant finalement l’effondrement du marché immobilier.

La deuxième plus grande faillite bancaire de l’histoire des États-Unis s’est produite le 10 mars 2023, lorsque la Silicon Valley Bank (SVB) s’est effondrée à la suite d’une panique bancaire, dépassant la plus grande faillite bancaire depuis la crise financière de 2008. À une époque où les taux d’intérêt étaient proches de zéro, SVB a investi massivement dans les obligations du gouvernement américain et les a considérées comme un investissement sûr. Cependant, cette stratégie s’est retournée contre lui lorsque la Fed a commencé à augmenter de manière agressive les taux d’intérêt pour freiner l’inflation. À mesure que les taux d'intérêt montaient, les prix des obligations ont chuté, entraînant une baisse de la valeur du portefeuille obligataire de la SVB, puis son effondrement.

L’absence de surveillance réglementaire appropriée permet aux institutions financières d’adopter des comportements à risque sans contrôles et contrepoids appropriés. Par conséquent, de bonnes pratiques de gestion des risques sont essentielles pour que les banques maintiennent une bonne santé financière et, par extension, l’efficacité du système financier mondial.

Indicateurs clés pour évaluer la santé des banques

Les indicateurs qui fournissent des informations uniques sur la santé et la performance financières d'une banque sont présentés ci-dessous.

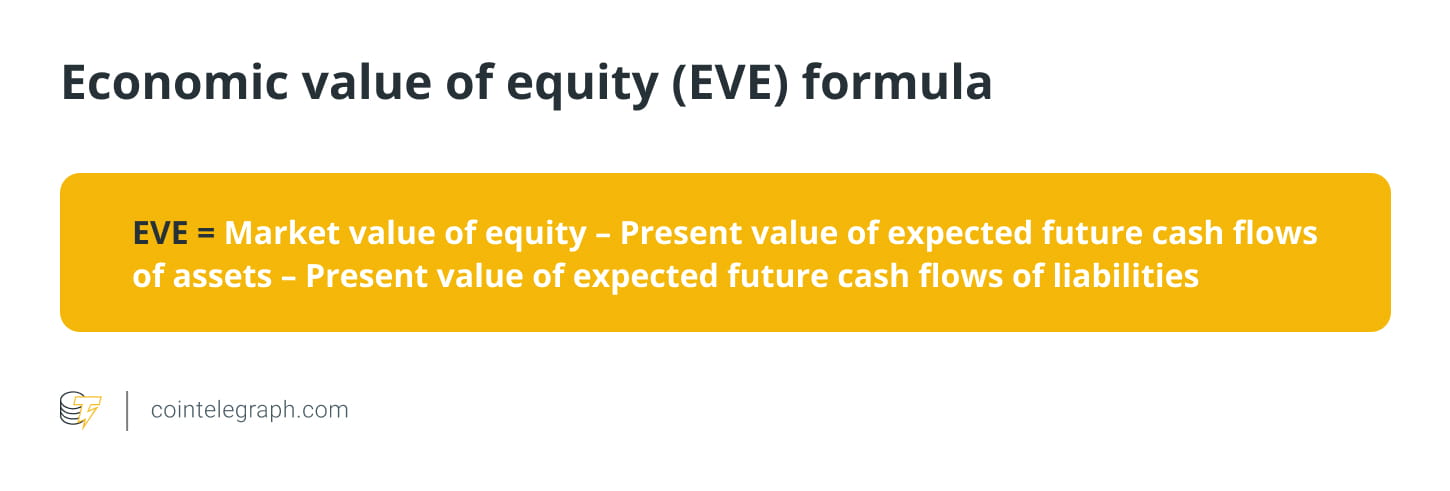

Valeur économique des actions (EVE)

La valeur économique des capitaux propres est une mesure de la valeur à long terme des capitaux propres d'une institution financière, en tenant compte de la valeur actuelle de ses actifs et passifs. Il représente le montant des capitaux propres qui resteront une fois que tous les actifs et passifs auront été liquidés et que toutes les obligations auront été remplies. EVE est une mesure couramment utilisée lors du calcul du risque de taux d’intérêt dans le portefeuille bancaire (IRRBB), que les banques doivent utiliser pour mesurer l’IRRBB.

La Réserve fédérale exige des évaluations périodiques d’EVE. En outre, le Comité de Bâle sur le contrôle bancaire a recommandé un test de résistance de plus ou moins 2 % pour tous les taux d'intérêt. Le test de résistance de 2 % est la norme acceptée pour mesurer le risque de taux d’intérêt.

La formule de calcul d'EVE est la suivante :

Par exemple, supposons que la valeur marchande des capitaux propres d'une banque est de 10 millions de dollars, la valeur actuelle des flux de trésorerie futurs attendus des actifs est de 15 millions de dollars et la valeur actuelle des flux de trésorerie futurs attendus des passifs est de 12 millions de dollars. Grâce à la formule EVE, la valeur économique des capitaux propres peut être calculée comme suit :

Un EVE négatif indique qu'une banque a besoin de plus de fonds pour faire face à ses obligations car son passif dépasse ses actifs. En conséquence, la stabilité financière à long terme de la banque et sa capacité à faire face à ses obligations pourraient être sérieusement compromises. Les banques doivent donc prendre des mesures correctives pour augmenter la valeur de leurs fonds propres économiques et réduire le risque de taux d’intérêt.

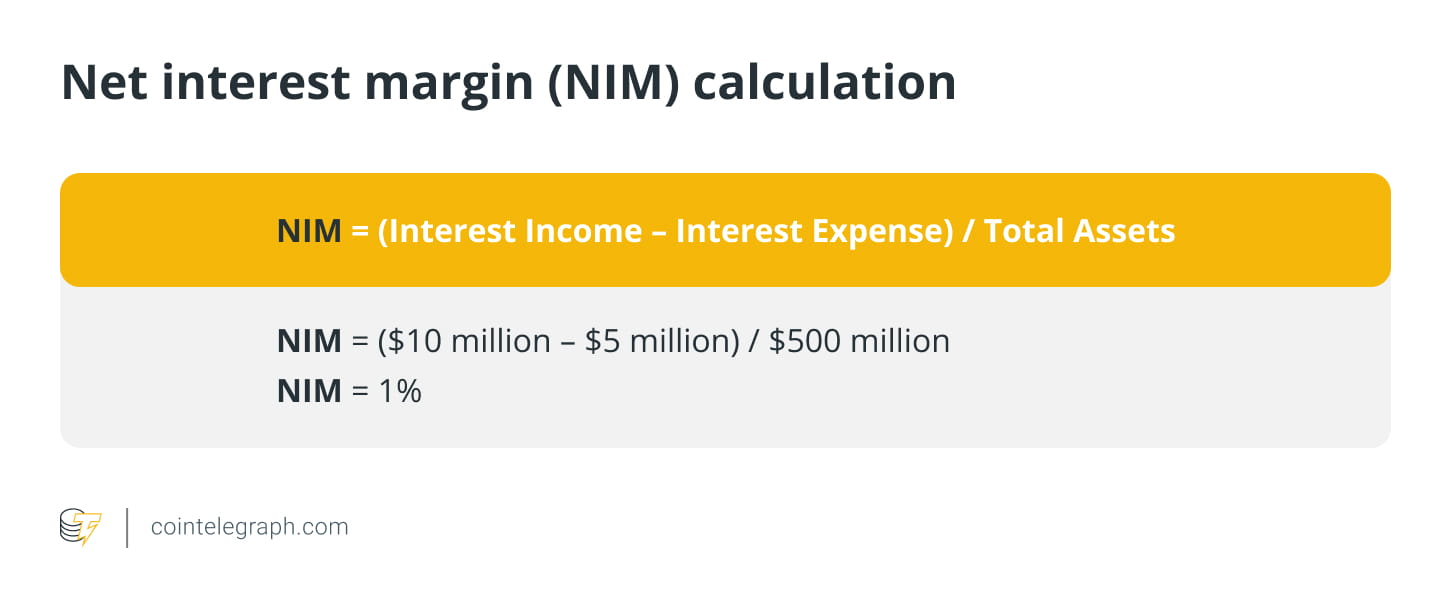

Marge nette d'intérêt (NIM)

Cela représente la différence entre les revenus et les dépenses d’intérêts d’une banque. Il illustre la capacité d'une banque à rentabiliser ses actifs (prêts, hypothèques, etc.) par rapport à son coût de financement (dépôts, emprunts, etc.).

Prenons l'exemple d'une banque qui dispose des données financières suivantes pour une année donnée :

Revenus d'intérêts sur prêts et titres : 10 millions de dollars

Frais d'intérêts payés aux déposants et créanciers : 5 millions $

Actif total : 500 millions de dollars

Passif total : 400 millions de dollars.

À l’aide de ces informations, le NIM de la banque peut être calculé comme suit :

Cela montre que les banques gagnent un cent de revenu net d’intérêts pour chaque dollar d’actifs qu’elles détiennent. Un NIM plus élevé indique qu’une banque est plus rentable car elle gagne plus grâce à ses actifs qu’elle ne paie en intérêts. En revanche, un NIM inférieur indique qu’une banque est moins rentable car elle gagne moins d’argent sur ses actifs qu’elle n’en verse en intérêts.

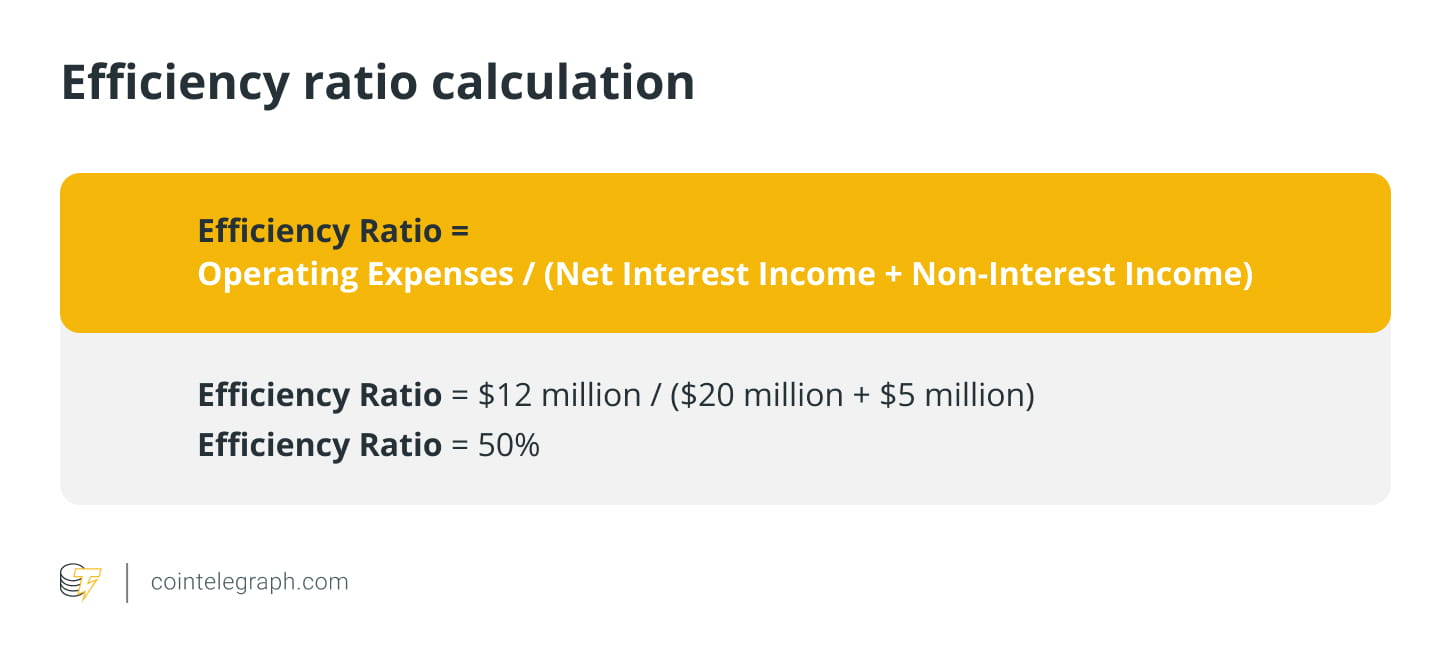

rapport d'efficacité

Il s’agit du rapport entre les dépenses autres que d’intérêts d’une banque et ses revenus. Des ratios plus faibles indiquent une efficacité et une rentabilité plus élevées.

Prenons l'exemple d'une banque qui dispose des données financières suivantes pour une année donnée :

Revenu net d'intérêts : 20 millions de dollars

Revenus hors intérêts : 5 millions de dollars

Dépenses d'exploitation : 12 millions de dollars.

A l'aide de ces informations, le ratio d'efficacité de la banque peut être calculé comme suit :

Cela montre que pour chaque dollar de revenus généré par la banque, elle dépense 0,50 dollar en frais de fonctionnement. Un ratio d’efficacité élevé peut être un signe d’avertissement pour une banque indiquant qu’elle peut avoir du mal à gagner de l’argent et à rester compétitive.

Les ratios d'efficacité supérieurs à 60 % sont généralement considérés comme ayant une structure de coûts élevée, ce qui peut entraîner une rentabilité réduite et indiquer que la banque doit prendre des mesures pour améliorer son efficacité opérationnelle, par exemple en rationalisant ses opérations, en réduisant les frais généraux ou en améliorant sa capacité à générer des revenus.

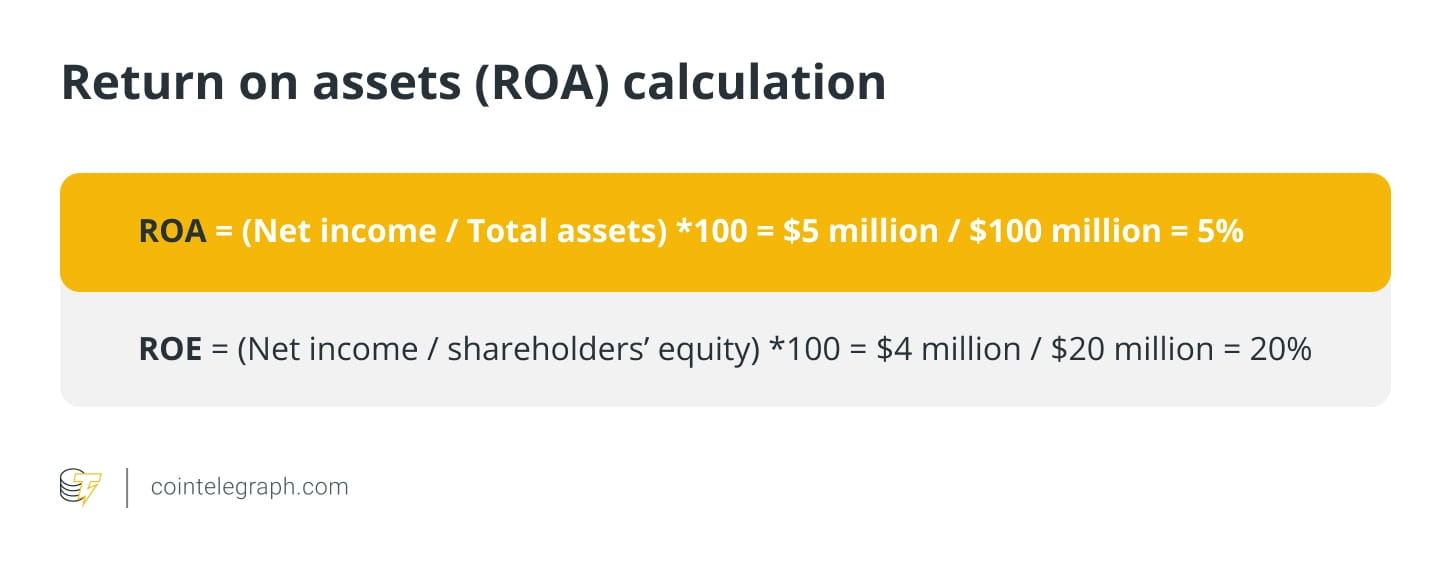

Retour sur actifs (ROA)

Cela mesure dans quelle mesure une banque réussit à gagner de l’argent avec ses actifs. Un ROA plus élevé signifie de meilleures performances.

Supposons que la banque A ait un revenu net de 5 millions de dollars et un actif total de 100 millions de dollars. Désormais son ROA sera :

Un ROA élevé (par exemple supérieur à 1 %) indique que la banque a un rendement élevé sur ses actifs et qu'elle est efficace pour générer des bénéfices, et vice versa.

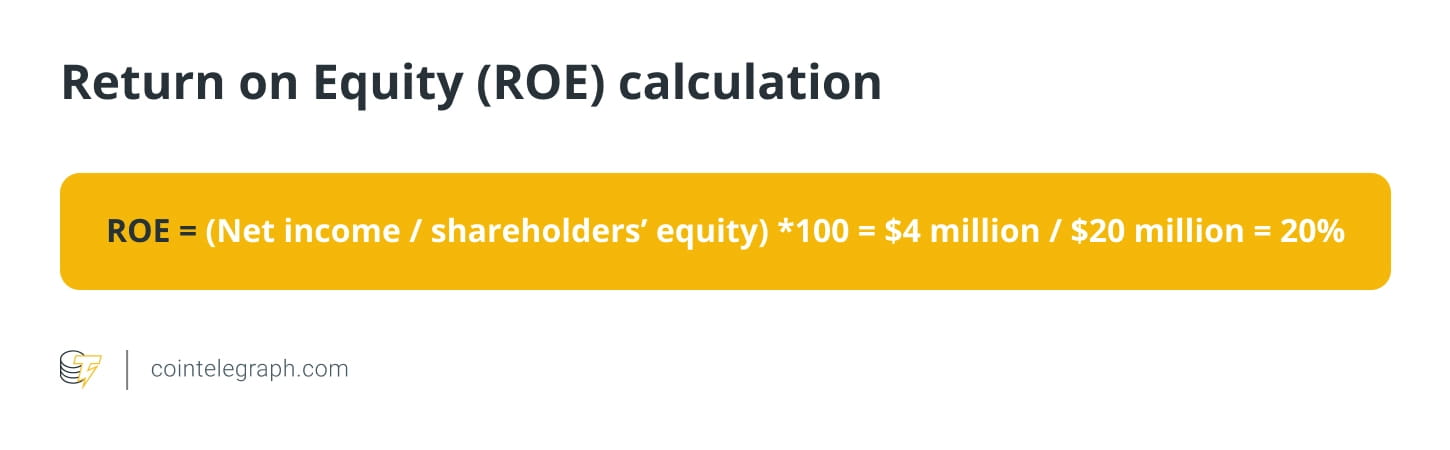

Retour sur capitaux propres (RoE)

Celui-ci mesure la rentabilité d'une banque par rapport aux capitaux propres. Un ROE plus élevé indique de meilleures performances.

Supposons que la banque B ait un bénéfice net de 4 millions de dollars et des capitaux propres de 20 millions de dollars. Désormais, son ROE sera de :

Prêts non performants (NPL)

Il s’agit du ratio entre les prêts non performants d’une banque et le total de ses prêts. Un ratio NPL élevé indique un risque de crédit plus élevé et des pertes potentielles sur prêts. Supposons qu’une banque dispose d’un portefeuille de prêts d’un milliard de dollars. Sur ce montant, 100 millions de dollars, soit 10 %, ont été classés comme non performants parce que les emprunteurs avaient plus de 90 jours de retard dans leurs paiements.

Si une banque devait mettre de côté 50 % de ces créances douteuses, elle devrait constituer 50 millions de dollars de provisions. Cela signifie que le portefeuille net de prêts de la banque s'élèvera à 950 millions de dollars.

Supposons maintenant que la banque doive radier ces créances douteuses parce qu’elle ne peut pas récupérer les 20 millions de dollars. En conséquence, le portefeuille de prêts de la banque tombera à 930 millions de dollars, ce qui aura un impact sur la rentabilité et l'adéquation du capital de la banque.

Cet exemple illustre comment les prêts non performants peuvent avoir un impact significatif sur la situation financière d'une banque et pourquoi il est crucial pour les banques de gérer efficacement leurs portefeuilles de prêts afin de minimiser le risque de ces prêts.

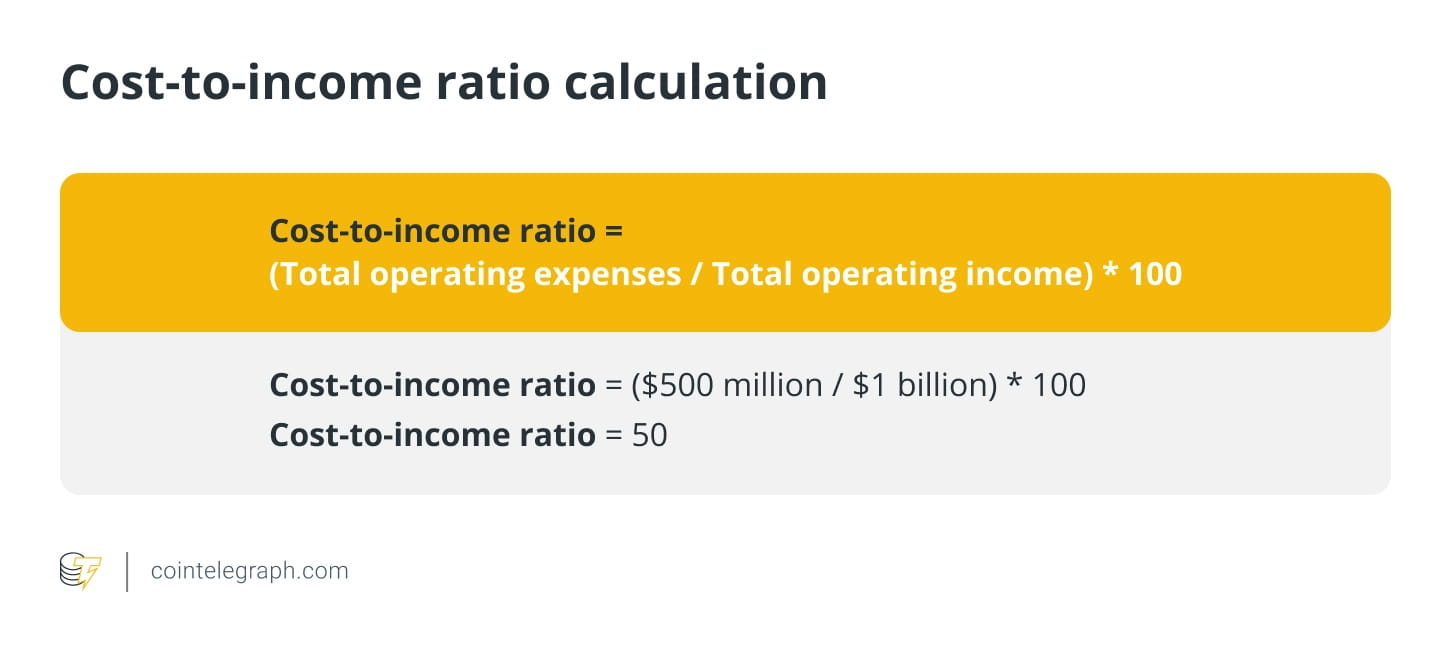

Ratio coût/revenu

Il s'agit du rapport entre les coûts d'exploitation d'une banque et ses résultats d'exploitation. Des ratios plus faibles indiquent une efficacité et une rentabilité plus élevées.

Par exemple, supposons qu’une banque ait des dépenses d’exploitation totales de 500 millions de dollars et un bénéfice d’exploitation total de 1 milliard de dollars. Le ratio charges/revenus de la banque est :

Cela signifie que pour chaque dollar de bénéfice d’exploitation généré par la banque, elle dépense 0,50 $ en frais d’exploitation. D’une manière générale, un ratio coûts/revenus plus faible est souhaitable car il indique une plus grande rentabilité et efficacité de la banque, car elle peut générer plus de revenus avec moins de dépenses.

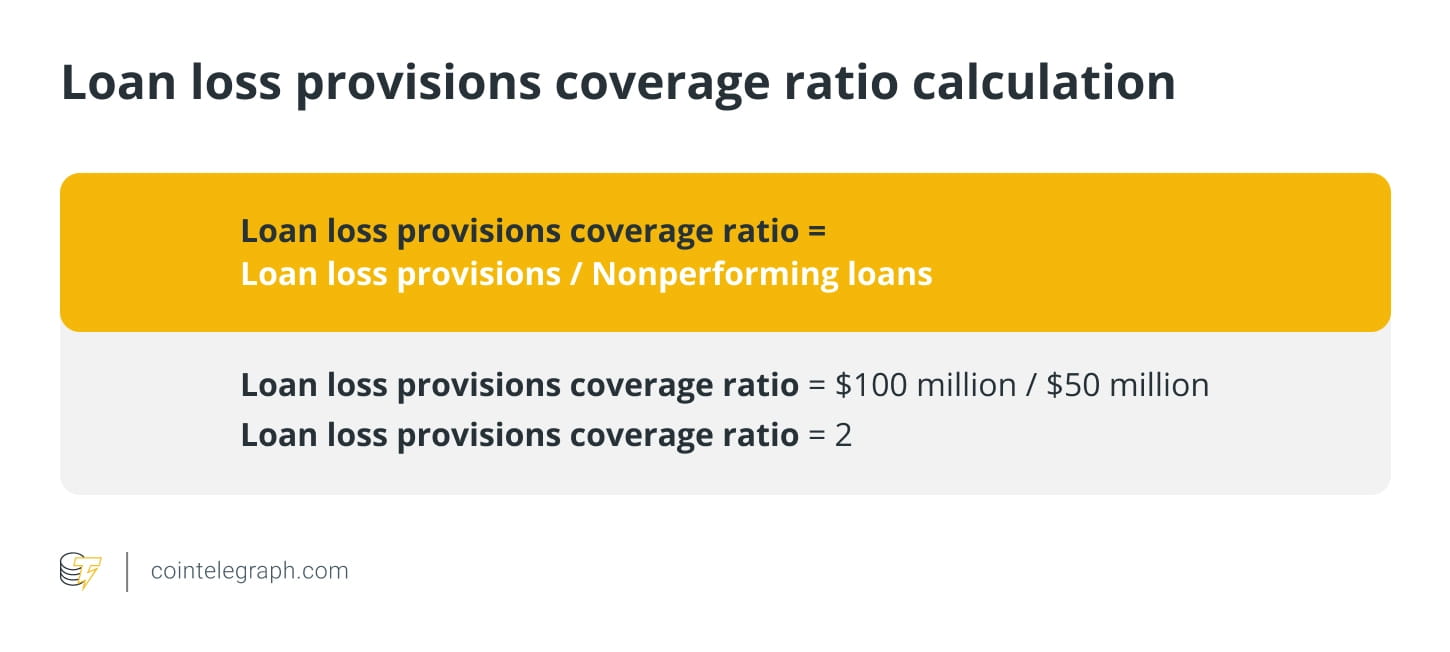

Taux de couverture des provisions pour pertes sur prêts

Il s’agit du rapport entre les provisions pour pertes sur prêts d’une banque et ses créances douteuses. Il reflète la capacité d’une banque à couvrir les pertes potentielles sur prêts par des provisions.

Par exemple, supposons qu’une banque dispose de provisions pour pertes sur prêts de 100 millions de dollars et de prêts non performants de 50 millions de dollars. La couverture des provisions pour pertes sur prêts de la banque est

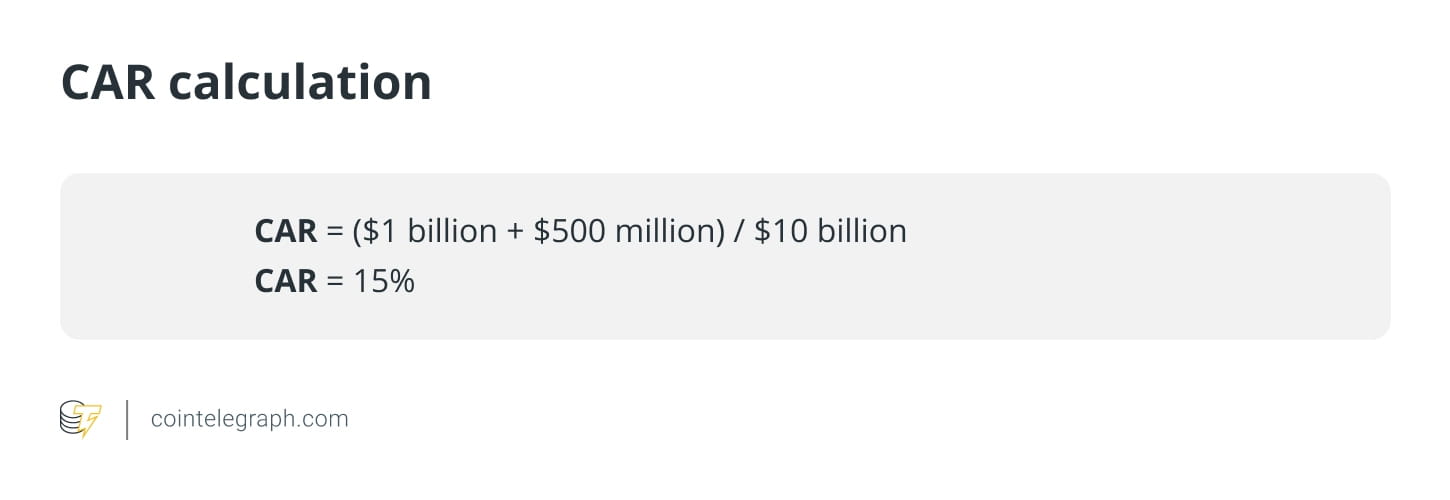

Ratio d'adéquation des fonds propres (CAR)

L'adéquation des fonds propres évalue la capacité d'une banque à honorer ses dettes et à gérer les risques de crédit et opérationnels. Un bon CAR protège l'argent des déposants en indiquant qu'une banque dispose de suffisamment de capital pour absorber les pertes et éviter l'insolvabilité.

La formule de calcul du ratio de solvabilité est la suivante :

La Banque des règlements internationaux divise le capital en fonds propres de catégorie 1 et en fonds propres de catégorie 2, qui constituent le principal indicateur de la santé financière, y compris les capitaux propres et les bénéfices non répartis. Le niveau 2 est constitué de fonds propres supplémentaires, comprenant des réserves réévaluées et non divulguées et des titres hybrides.

Les actifs pondérés en fonction des risques sont des actifs bancaires pondérés en fonction du risque, chaque classe d'actifs étant affectée d'un niveau de risque basé sur la probabilité de baisse de sa valeur. Les pondérations de risque déterminent la somme des actifs d'une banque et varient selon la classe d'actifs comme les liquidités, les obligations et les obligations.

Par exemple, si une banque dispose de fonds propres de catégorie 1 de 1 milliard de dollars, de fonds propres de catégorie 2 de 500 millions de dollars et d'actifs pondérés en fonction des risques de 10 milliards de dollars, le CAR est :

Dans ce cas, le CAR de la banque est de 15 %, ce qui indique qu'elle dispose de suffisamment de capital pour couvrir les pertes potentielles sur ses activités de prêt et d'investissement.

Pourquoi la décentralisation est-elle nécessaire ?

La finance décentralisée (DeFi) rend les systèmes financiers transparents, sécurisés et accessibles à tous. Bitcoin

Introduire une monnaie décentralisée dans le monde et remettre en question le système bancaire centralisé. La crise financière mondiale et l'effondrement de la SVB ont mis en évidence les risques d'un système financier centralisé, conduisant à un intérêt accru pour la décentralisation du secteur bancaire.

Cependant, DeFi comporte également des risques qui ne peuvent être ignorés. Par exemple, la volatilité du marché des crypto-monnaies peut présenter des risques importants pour ceux qui investissent dans les plateformes DeFi. Par conséquent, les investisseurs doivent examiner attentivement ces risques et faire preuve de diligence raisonnable avant d’investir dans un projet DeFi.