La proposition de budget du président Joe Biden, qui vise à « limiter l’activité minière », pourrait à terme soumettre les cryptomonnaies #miners aux États-Unis à une réduction de 30 % #tax sur les factures d’électricité.

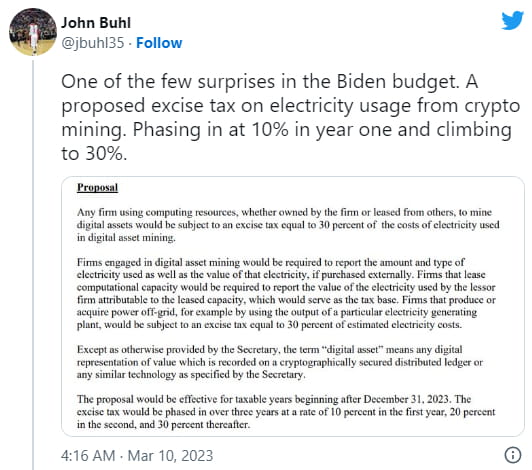

Toute entreprise utilisant des ressources, qu'elles soient possédées ou louées, serait « soumise à une taxe d'accise égale à 30 % des coûts de l'énergie utilisée dans l'extraction d'actifs numériques », selon un document d'explication budgétaire supplémentaire du Département du Trésor publié le 9 mars. .

Il a été suggéré que la taxe entrerait en vigueur après le 31 décembre et serait introduite progressivement sur trois ans à un taux de 10 % chaque année, pour atteindre le taux d'imposition le plus élevé de 30 % la troisième année.

« La quantité et le type d’électricité utilisée ainsi que la valeur de cette électricité » seraient soumis à des exigences de déclaration pour les mineurs de cryptomonnaie.

#crypto Les mineurs qui obtiennent leur électricité hors réseau seraient toujours redevables de la taxe et devraient calculer le coût de toute production de « centrale électrique ».

Le Trésor a cité « les effets environnementaux négatifs », « l'augmentation des prix pour les particuliers utilisant un réseau partagé avec les opérations » et « l'incertitude et les dangers pour les services publics et les communautés locales » comme raisons de la taxe.

« Une taxe d’accise sur la consommation d’électricité par les mineurs d’actifs numériques pourrait réduire l’activité minière ainsi que les impacts environnementaux et autres préjudices qui y sont associés. »

La Maison Blanche a reconnu dans un communiqué du 9 mars qu'elle cherchait à stopper un projet de taxe sur les transactions en cryptomonnaies qui, selon elle, rapporterait 24 milliards de dollars.

La pratique de la récolte des pertes fiscales consistant à vendre des actifs numériques à perte pour des raisons fiscales, puis à les racheter immédiatement, est autorisée par la réglementation actuelle pour les investisseurs en cryptomonnaie.

La nouvelle réglementation alignerait les lois fiscales sur les transactions avec celles régissant les actions, là où une telle tactique est interdite par les réglementations sur les ventes à perte.