Note de l'éditeur : Lorsque les agents IA commencent à remplacer les humains dans la découverte de produits, la prise de décision et les commandes, l'entonnoir traditionnel du commerce électronique est rapidement compressé, et le paiement n'est plus la fin de la transaction, mais fait partie de l'infrastructure intégrée. Cet article prend comme point de départ l'acquisition de Cymbio par PayPal et examine le nouveau paysage concurrentiel qui émerge avec la montée du commerce agentique : Google et Shopify tentent de contrôler la couche de routage avec UCP, OpenAI et Stripe s'emparent de la couche d'exécution des agents avec ACP, tandis que PayPal s'efforce de passer de « bouton de paiement » à un nœud clé dans le « flux de travail commercial ».

Pour des entreprises de fintech comme PayPal et Stripe, la capacité d'intégrer l'IA dans les protocoles sous-jacents déterminera si elles peuvent continuer à jouer à la table ; pour les banques et l'industrie de la cryptographie, la fenêtre est également courte.

Voici le texte original :

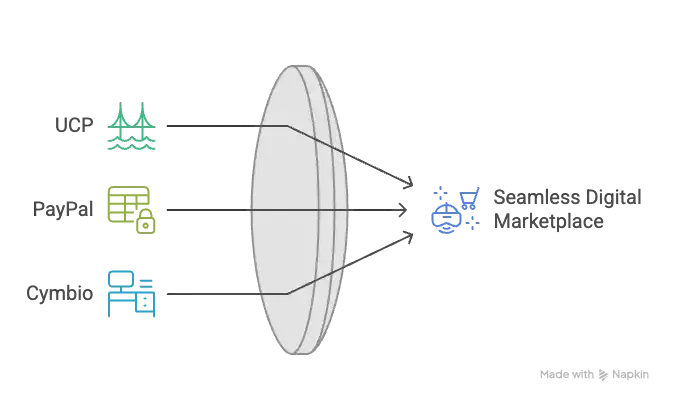

La semaine dernière, PayPal a acquis Cymbio, une plateforme qui aide les commerçants à vendre sur plusieurs interfaces AI, y compris Microsoft Copilot et Perplexity. Des sources du marché estiment que le montant de cette transaction se situe entre 150 et 200 millions de dollars. Il est largement considéré que cela représente une initiative stratégique clé pour PayPal afin de rester compétitif dans le domaine du commerce agentique.

Ainsi, à mesure que les agents AI compressent et restructurent l'entonnoir du commerce électronique traditionnel, PayPal passe d'un outil de paiement Web2 typique à des étapes commerciales plus en amont et plus centrales telles que la découverte de produits, la distribution de catalogues de produits et l'orchestration des commandes. Ce changement valide presque entièrement nos analyses de janvier sur la croissance exponentielle, l'effet de puissance et les rendements croissants dans le commerce agentique.

En attendant, l'infrastructure de l'industrie se forme rapidement :

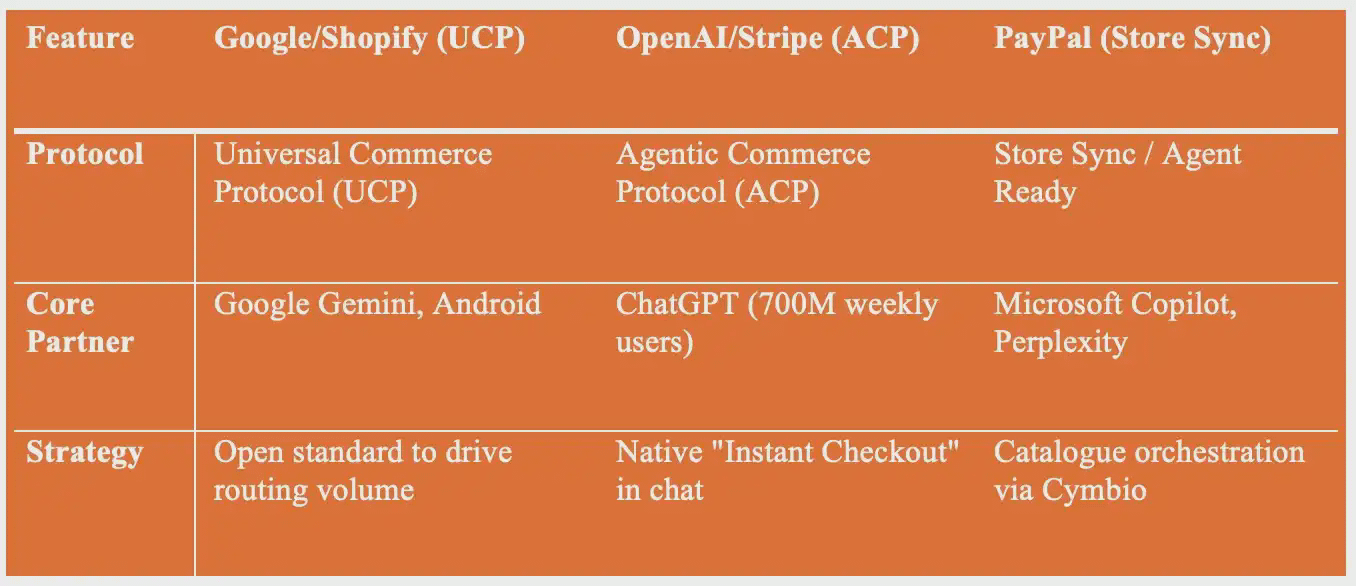

Google et Shopify promeuvent le Protocole de Commerce Universel (UCP) ;

OpenAI et Stripe unissent leurs forces pour promouvoir le Protocole de Commerce Agentique (ACP) ;

Microsoft intègre la capacité de règlement directement dans Copilot.

L'infrastructure commerciale centrée sur les « machines » plutôt que sur les « utilisateurs humains » est en train d'être réécrite à une vitesse sans précédent. Le commerce agentique réalise les prévisions de croissance exponentielle de manière concrète. Les prévisions données par diverses parties sont à la fois surprenantes et convergentes :

McKinsey prédit qu'à la fin de cette décennie, le commerce agentique devrait générer 1 000 milliards de dollars de revenus sur le marché de détail américain, soit environ un tiers de l'ensemble des ventes de détail en ligne.

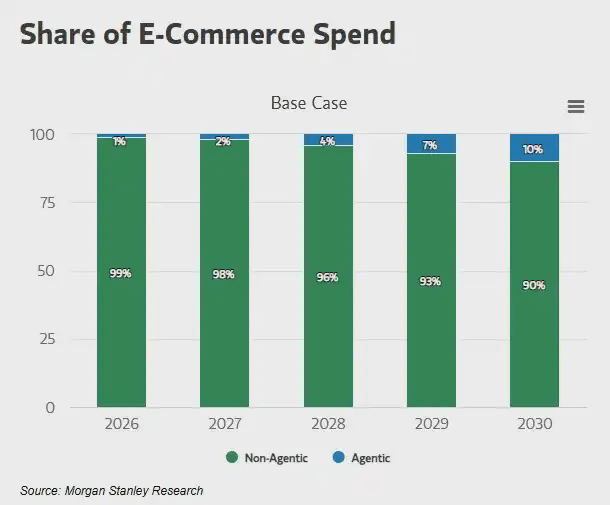

Morgan Stanley prédit qu'en 2030, le commerce agentique pourrait propulser les dépenses de commerce électronique aux États-Unis à 190 à 385 milliards de dollars, correspondant à une part de marché de 10 % à 20 %.

Bain prédit qu'en 2030, la taille du marché du commerce agentique atteindra 300 à 500 milliards de dollars, représentant environ 15 % à 25 % du total des ventes de détail en ligne.

Les données existantes indiquent que nous sommes à un tournant d'une courbe de croissance exponentielle : en novembre 2025, 23 % des consommateurs américains auront déjà effectué un achat via AI.

Cymbio pourrait devenir la « couche intermédiaire » de PayPal dans le commerce AI.

Pour PayPal, le positionnement potentiel de Cymbio est d'être une couche d'infrastructure intermédiaire dans le système commercial AI. Sa proposition de valeur centrale comprend :

Synchroniser les catalogues de produits entre différents marchés et canaux.

Gestion en temps réel de la disponibilité des stocks.

Acheminer les commandes vers le système OMS (système de gestion des commandes) existant du commerçant et le système d'exécution.

Permettre aux commerçants de continuer à agir en tant que sujet légal de la transaction (Merchant of Record).

Le produit Store Sync permet au catalogue de produits du commerçant d'être directement découvert par des agents AI tels que Microsoft Copilot, Perplexity, et devrait prochainement intégrer ChatGPT et Google Gemini.

Et les agents AI ne peuvent réaliser des transactions que si : les données produit, les prix, les stocks et les informations d'exécution doivent être lisibles par machine et hautement fiables.

De « paiement » à « flux de travail du commerce agentique »

PayPal traite chaque année plus de 17 000 milliards de dollars de paiements, avec plus de 142 millions de comptes actifs par mois. Dans le modèle traditionnel, le point de levier central de PayPal se situe au moment où le paiement se produit.

Dans le système de commerce agentique, les systèmes AI peuvent exécuter des découvertes de produits, des comparaisons de solutions, et même passer des commandes directement, tandis que PayPal s'occupe de la vérification d'identité et de l'autorisation des paiements.

Après l'intégration de Cymbio, PayPal couvre l'ensemble de la chaîne :

Découverte : les produits sont recommandés et présentés dans les agents AI.

Décision : réduire les options par des interactions conversationnelles.

Paiement (Checkout) : vérification et paiement complétés par PayPal

Exécution : les commandes sont directement injectées dans le système du commerçant pour exécution.

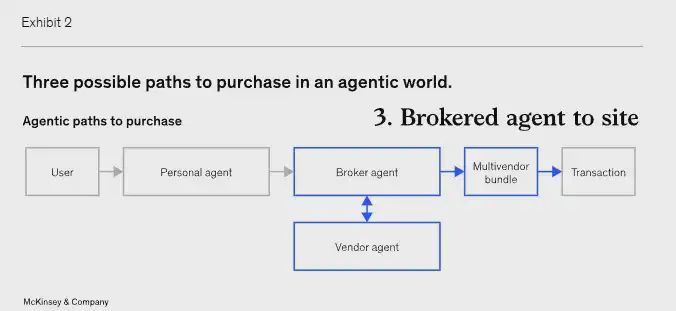

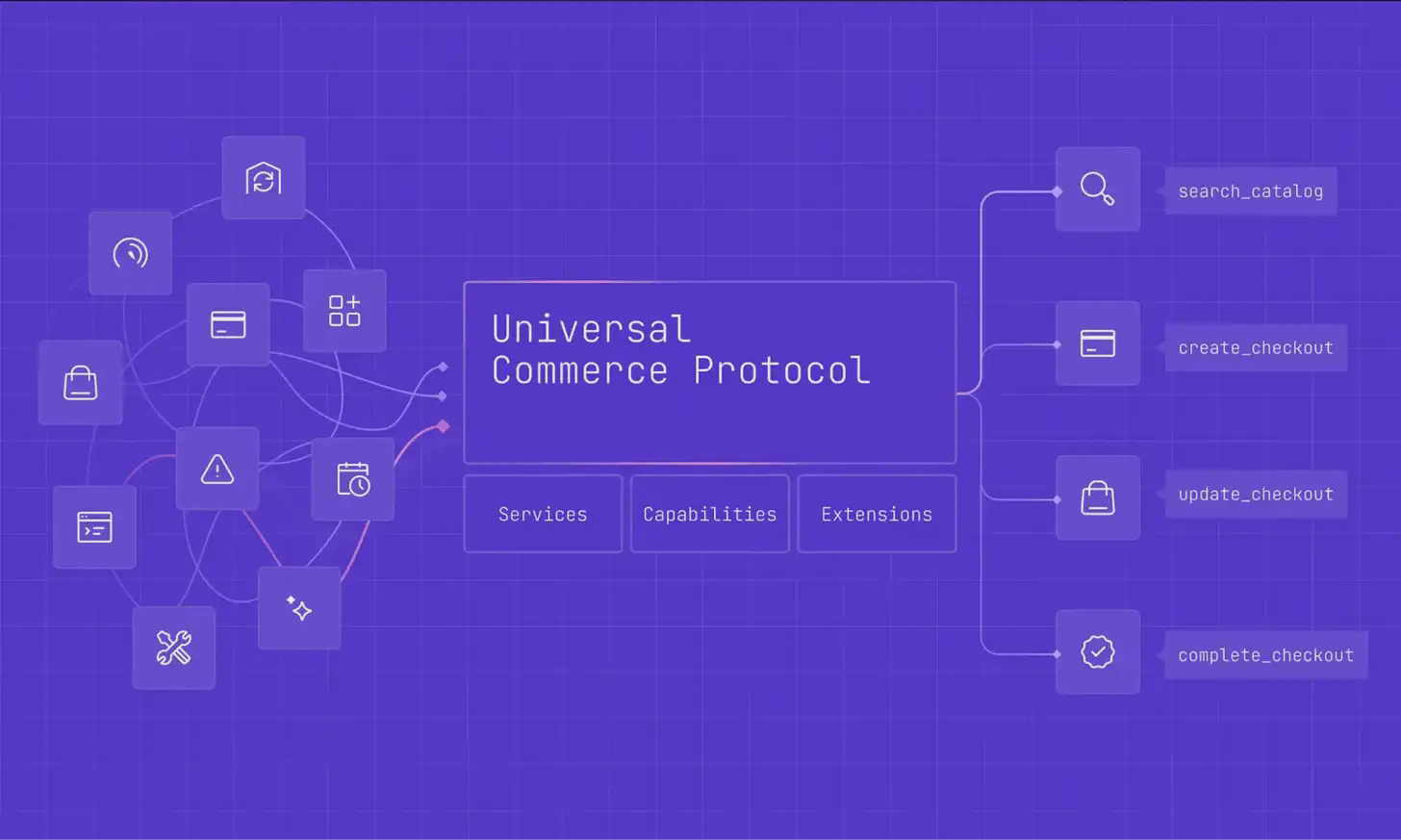

Conflit de protocole : service vs standard.

Alors que PayPal avance dans le commerce agentique sous la forme de « produits et services », Google et Shopify construisent un système de protocole de commerce agentique interfonctionnel et normalisé.

Le point clé est :

Google intègre directement UCP (Protocole de Commerce Universel) dans les recherches et Gemini.

Shopify s'assure que ses millions de commerçants n'ont qu'à s'intégrer une seule fois pour atteindre plusieurs agents AI.

Cela signifie que l'infrastructure sous-jacente au commerce AI évolue d'une « capacité ponctuelle » à un « réseau protocolisé ».

L'objectif d'UCP est de maîtriser la « couche de routage » du commerce AI, plutôt que de posséder ou de gérer directement le commerce lui-même.

C'est plus un agencement défensif : en rendant cette couche en tant que protocole public « gratuit » et en introduisant de forts effets de réseau, cela empêche un seul concurrent de monopoliser le contrôle central du système commercial AI.

Par conséquent, PayPal ne concurrence pas directement UCP, mais s'intègre activement dans ce système.

Google a clairement indiqué que la capacité de paiement basée sur UCP prendra en charge plusieurs fournisseurs de services de paiement, y compris PayPal et Google Pay.

En d'autres termes, UCP essaie de devenir une « autoroute neutre », tandis que PayPal souhaite devenir le péage et le point de paiement indispensables sur cette autoroute.

OpenAI et Stripe sont les principaux concurrents dans ce domaine.

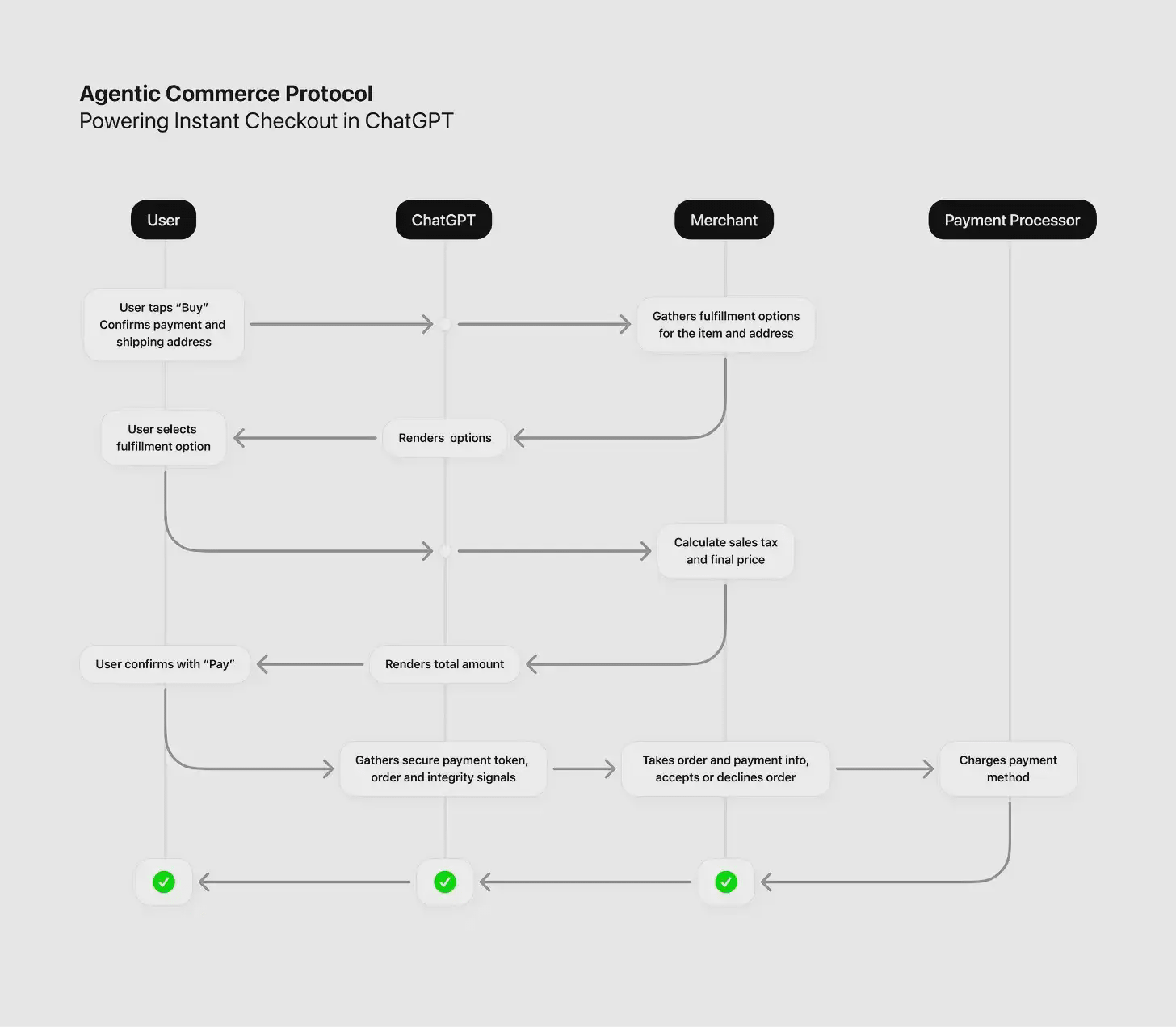

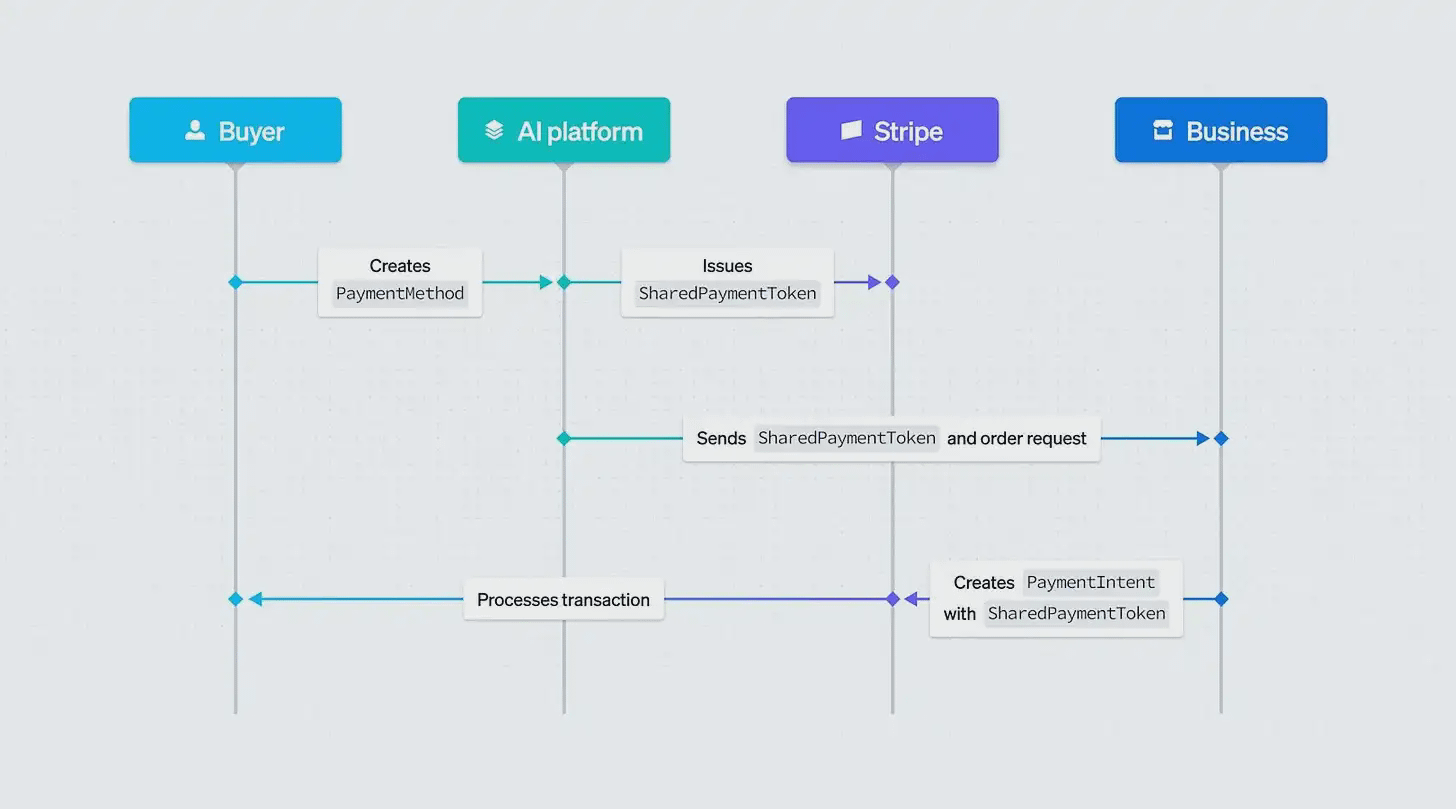

Dès septembre, Stripe et OpenAI ont annoncé le lancement de l'Instant Checkout (paiement instantané) dans ChatGPT, soutenu par le Protocole de Commerce Agentique (ACP).

L'ACP permet aux agents AI d'initier des demandes d'achat par API structurée et de faire émettre des jetons de paiement partagés par Stripe, afin de confirmer les paiements sous autorisation d'agent. Cela permet à l'AI, une fois autorisée, de représenter l'utilisateur pour compléter l'ensemble du processus de transaction, de la commande au paiement.

Stripe a ensuite lancé en décembre 2025 la Suite de Commerce Agentique, permettant aux commerçants de :

Publier un catalogue de produits pour un accès direct par les agents AI.

Choisir librement quels agents AI utiliser pour vendre.

Traiter les paiements, la gestion des risques et le traitement des litiges via Stripe.

Renvoyer les événements de commande vers le système commercial existant.

Stripe devrait traiter des paiements dépassant 1 000 milliards de dollars en 2024, servant des millions d'entreprises dans le monde. Sa stratégie concurrentielle est très claire : devenir le « portefeuille par défaut » et la « couche d'exécution » pour les agents AI - ce qui ressemble beaucoup à son parcours d'être l'API de paiement par défaut des entreprises Internet.

Dans ce contexte, PayPal et Stripe sont clairement en concurrence directe :

Ce que les deux parties se disputent, ce n'est pas seulement le paiement lui-même, mais le point de contrôle clé lorsque les agents AI « exécutent réellement une transaction ».

Comparer les trois systèmes ensemble.

(Ici, on entre généralement dans une comparaison horizontale entre UCP / ACP / PayPal + Cymbio :

Qui contrôle la couche de routage, qui contrôle le protocole, qui contrôle le paiement et l'exécution de l'exécution - et d'où proviennent leurs effets de réseau respectifs.)

Si vous le souhaitez, je peux vous aider à organiser le prochain segment sous forme de tableau comparatif ou d'un « jugement de schéma » très résumée, clarifiant une fois pour toutes la répartition des rôles et des jeux entre les trois parties.

Conclusions clés

Trois points sont particulièrement saillants :

Le comportement commercial deviendra conversationnel et pourra être exécuté par des agents.

L'achat n'est plus un processus que l'utilisateur complète par étapes, mais est compris par l'AI dans la conversation et complété au nom de l'utilisateur avec autorisation.

Commerçants « une fois connectés, plusieurs distributions »

Les commerçants n'ont pas besoin de s'adapter individuellement à chaque plateforme, il leur suffit de compléter une intégration unique pour que les produits atteignent les utilisateurs via plusieurs agents AI et canaux.

Le paiement deviendra une infrastructure intégrée, et ne sera plus un point de transaction.

Le paiement ne sera plus « le bouton de la dernière étape », mais sera profondément intégré dans les capacités sous-jacentes des processus de découverte, de décision et d'exécution.

Les réponses anticipées des réseaux de paiement

À propos, Mastercard a annoncé en janvier 2026 qu'elle étudie les « règles commerciales AI », tentant essentiellement de prendre les devants pour participer à la définition du cadre de gouvernance de cette transformation.

Les réseaux de paiement réalisent clairement que : avant que les agents AI n'effectuent des transactions à grande échelle, le pouvoir de définir les règles et les normes déterminera la position future.

Comme nous l'avons souligné dans notre analyse de janvier de cette année : les banques, les entreprises de technologie financière et l'industrie des cryptomonnaies doivent s'assurer qu'elles sont « à la table », et non intégrées après coup.

Si les institutions financières ne parviennent pas à s'intégrer à ces plateformes en amont, leurs fonctions financières pourraient finalement être internalisées par les grandes entreprises technologiques.

Les situations et choix des différents camps

Pour les banques

Les banques traditionnelles manquent d'infrastructures technologiques pour rivaliser directement avec Google, OpenAI ou Microsoft au niveau du commerce agentique. Cependant, elles détiennent toujours trois ressources clés : les canaux de compensation des paiements, les relations de crédit client, et l'expérience en conformité et réglementation.

Ces actifs garantissent que les banques ne disparaîtront pas, mais doivent se repositionner.

Pour les fintechs

PayPal, Stripe, Adyen et d'autres ont réalisé tôt que se limiter à faire des paiements n'était plus suffisant pour consolider une position à long terme.

Par conséquent, ils se déplacent activement vers l'amont, entrant dans : l'orchestration commerciale, les services aux commerçants, et la couche d'infrastructure à l'ère AI.

Pour l'industrie de la cryptographie

Le système de protocole de commerce agentique publié jusqu'à présent est presque entièrement basé sur des voies financières traditionnelles : les cartes de crédit, Google Pay, PayPal, Stripe, etc. occupent une position centrale.

Dans UCP, ACP et Store Sync, les cryptomonnaies et les stablecoins sont essentiellement absents, à l'exception de quelques expériences éparses impliquant Stripe ou Coinbase.

Il reste à voir s'il s'agit d'une énorme négligence stratégique ou d'une exclusion intentionnelle.

Pour les entreprises de cryptographie, la fenêtre d'opportunité est très claire : si elles peuvent construire une piste de paiement adaptée aux agents AI (règlement instantané, monnaie programmable, portée mondiale) et réussir à s'intégrer aux plateformes AI avant que le protocole ne soit solidifié, elles pourraient réaliser un saut décisif par rapport aux finances traditionnelles ; sinon, elles pourraient être définitivement exclues du système.

Conclusion

Fondamentalement, PayPal s'efforce de rattraper Stripe et de s'adapter à des comportements de consommation en rapide évolution.

À mesure que les gens prennent de plus en plus leurs décisions quotidiennes sur les plateformes AI, ces plateformes vont progressivement évoluer pour devenir la « vitrine virtuelle par défaut » des marques.

Celui qui peut intégrer l'infrastructure derrière ces vitrines pourra rester à la table.

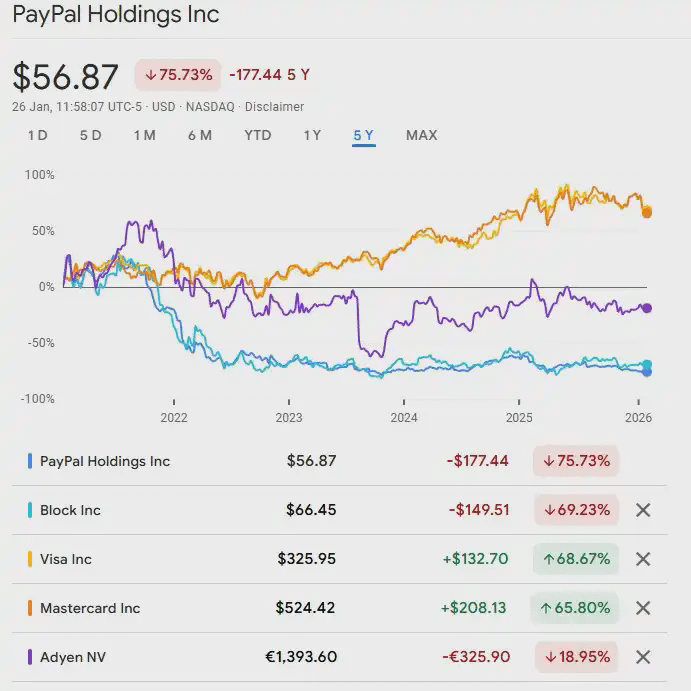

Le cours de l'action de PayPal est resté déprimé pendant un certain temps, tombant d'environ 37 % par rapport à son sommet de 52 semaines. Les investisseurs remettent sans cesse en question si cette entreprise possède encore une pertinence structurelle à long terme, tandis que l'émergence des narrations Crypto + AI a exacerbé cette inquiétude.

Dans ce contexte, la diversification autour du commerce agentique n'est pas un choix offensif, mais plutôt le « coût nécessaire » pour maintenir la pertinence. Pour PayPal, ce n'est pas un luxe, mais un droit d'entrée qu'il doit payer : seulement en réalisant ce changement, il pourra continuer à se maintenir au cœur des infrastructures commerciales de la prochaine génération.