Si vous regardez le bilan GAAP (Principes comptables généralement reconnus) d'une grande entreprise détenant des Bitcoins aujourd'hui, vous pourriez voir une "Valeur comptable" qui suggère que leur Bitcoin vaut significativement moins que le prix du marché. À un œil non averti, cela ressemble à une catastrophe.

En réalité, c'est le plus grand bouclier fiscal de l'histoire financière.

1. Le piège de la "Dépréciation" : comment les institutions restent "pauvres"

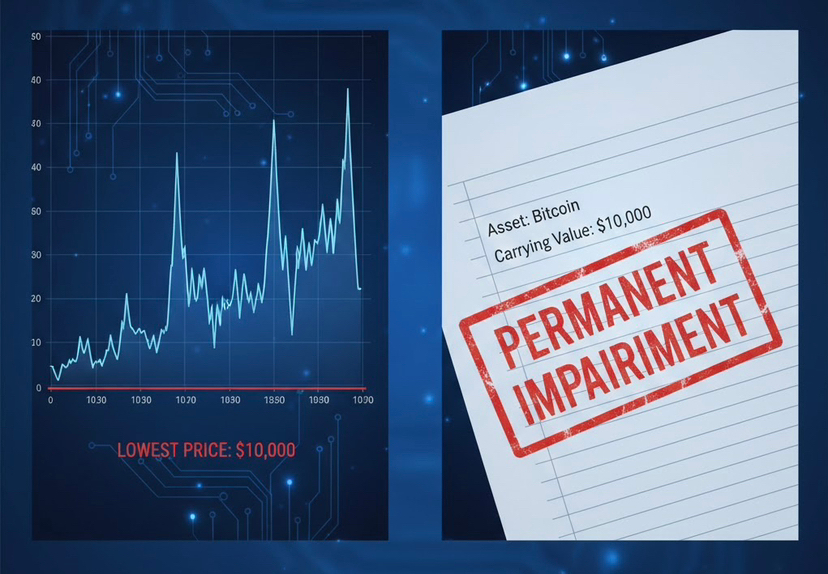

Avant 2024, le Bitcoin était classé comme un "Actif incorporel à durée de vie indéfinie." Cela signifiait que si le prix baissait même pendant une seconde, les entreprises devaient "déprécier" (amortir) la valeur dans leurs livres. Mais si le prix montait ? Elles n'étaient pas autorisées à le réajuster à la hausse.

Bien que les nouvelles règles de 2026 autorisent la comptabilité à la juste valeur, de nombreuses institutions traditionnelles utilisent encore le modèle « coût moins dépréciation » pour l'optimisation fiscale.

L'escroquerie : En déclarant $BTC à son point historique le plus bas de « dépréciation », une entreprise peut déclarer une perte nette massive à l'IRS/HMRC, ne payant 0 $ d'impôts sur les sociétés, alors que sa trésorerie réelle a augmenté de 400 %.

2. Les mathématiques du « grand livre fantôme »

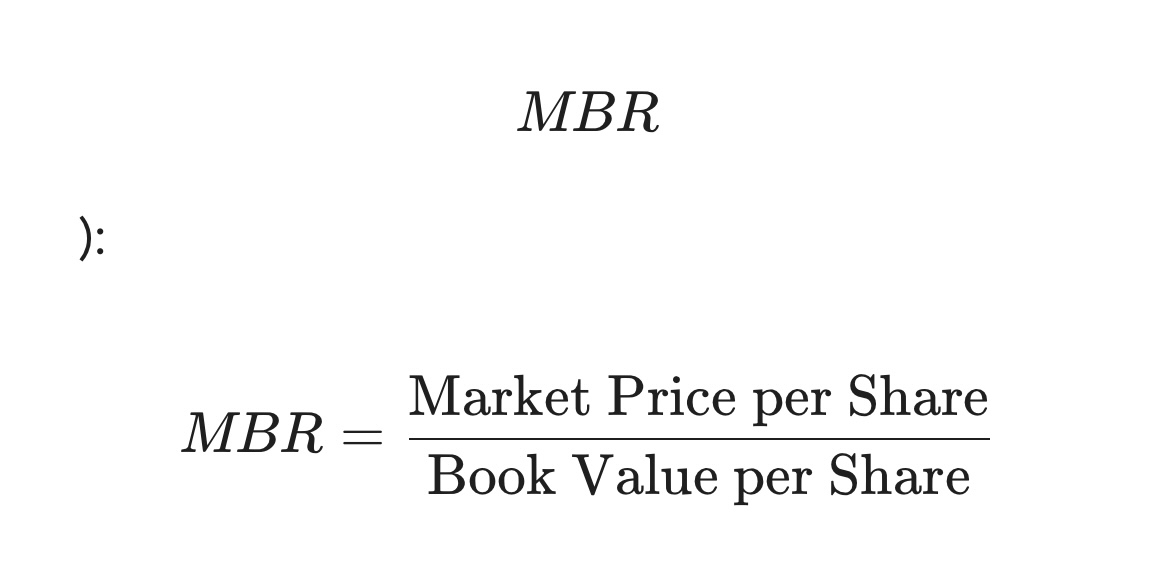

Pour comprendre pourquoi vos BTC « valent 0 $ » sur un registre, vous devez comprendre le ratio valeur de marché/valeur comptable.

Sur le marché de 2026, de nombreuses entreprises fortement investies en BTC auront un ratio cours/valeur comptable (MBR) totalement déconnecté. Leur « valeur comptable » (celle des comptables) est basée sur des « coûts de portage » obsolètes, tandis que leur « valeur de marché » (ce que le monde paie) reflète le cours spot de 70 000 $.

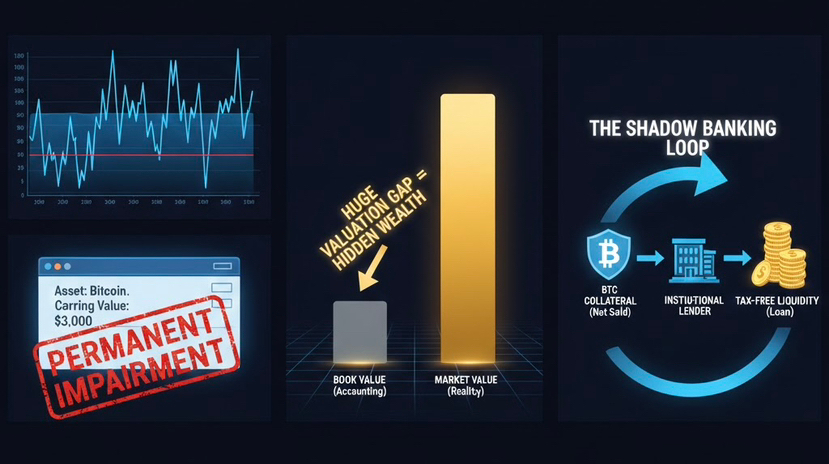

Résultat : si vous ne basez vos investissements que sur les rapports de résultats et la valeur comptable, vous investissez dans des entreprises fantômes. Vous vendez des sociétés sous-évaluées à des institutions qui connaissent leur véritable valeur.

3. Le facteur 1 200 milliards de dollars : pourquoi 2026 est différent

Avec la loi de finances consolidée de 1 200 milliards de dollars signée ce mois-ci, le dollar américain subit une pression immense. Les institutions ne détiennent plus de dollars à des fins lucratives ; elles les considèrent comme une garantie absolue.

Dans le système de « finance parallèle » de 2026, les grands acteurs ne vendent pas leurs BTC. Ils les utilisent comme garantie pour emprunter. La « valeur comptable » étant extrêmement faible en raison des dépréciations des années précédentes, les ratios prêt/valeur (LTV) obtenus sont mathématiquement aberrants. Ils retirent ainsi des liquidités non imposables d'un actif qui, techniquement, n'apparaît pas dans leurs déclarations fiscales.

4. Comment repérer le mensonge de la « juste valeur »

En tant que trader, il faut savoir aller au-delà des gros titres. Lorsqu'un titre clame haut et fort : « La société X annonce une perte de 500 millions de dollars due à la volatilité du Bitcoin », il est essentiel de vérifier deux points :

Taux de hachage : le réseau est-il toujours sécurisé ?

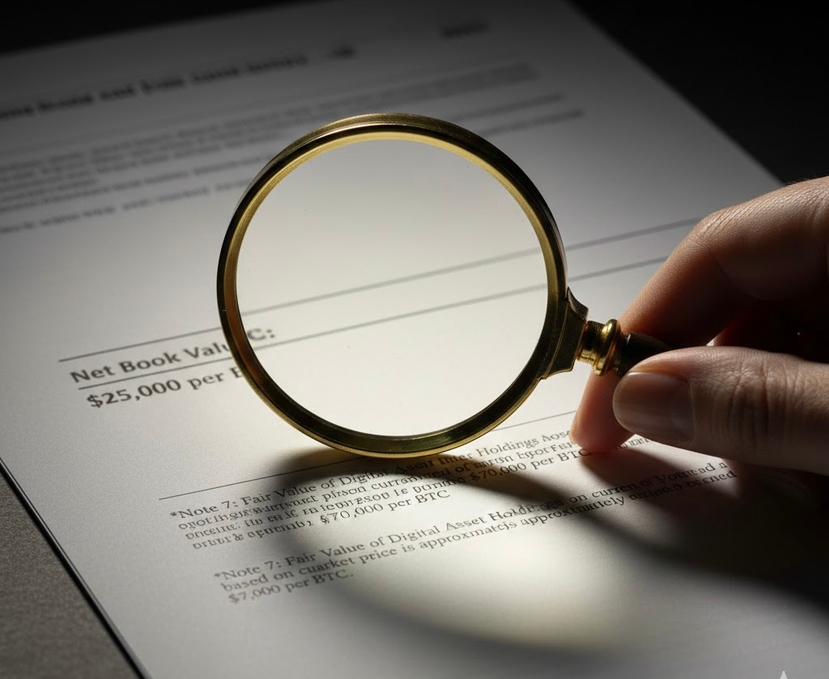

2. Note de bas de page relative à la « juste valeur » : Consultez les notes annexes aux états financiers, et non la ligne « Résultat net ». Les notes indiquent la juste valeur, soit la valeur réelle de 70 000 $.

Conclusion : Le registre est un mensonge, la chaîne est la vérité

Le Bitcoin n'est pas une action ; c'est un registre décentralisé qui ne se soucie pas des normes comptables GAAP ou IFRS. L'« escroquerie » ne réside pas dans le Bitcoin lui-même, mais dans la façon dont le système comptable du XXe siècle tente de mesurer la monnaie numérique magique du XXIe siècle.

La prochaine fois que vous verrez un rapport de « perte nette » concernant un détenteur de Bitcoin, ne paniquez pas et ne vendez pas vos actifs. Demandez-vous : perdent-ils réellement de l’argent, ou leur comptabilité est-elle simplement plus efficace ?

J'espère que vous avez appris quelque chose de nouveau ? Suivez-moi pour plus de contenu informatif.