1. Des hausses technologiques sans précédent Au second semestre 2020, après que les inquiétudes épidémiques se soient dissipées, la Réserve fédérale est toujours déterminée à maintenir les taux d'intérêt à 0 pendant une longue période, l'assouplissement quantitatif se poursuit et il n'y a aucune ombre d'inflation. a inauguré un boom du financement pour les entreprises technologiques et les startups La croissance rapide des prêts et des lignes de capital-risque a accumulé une grande quantité de liquidités et de dépôts entre les mains des start-ups technologiques, et ces dépôts ont largement afflué vers la Silicon Valley Bank (ci-après dénommée SVB), la banque la plus importante de la Silicon Valley et l'une des 20 plus grandes banques des États-Unis. Au cours de l’année et demie allant de juin 2020 à décembre 2021, les dépôts de la SVB sont passés de 76 milliards de dollars américains à plus de 190 milliards de dollars américains, soit une multiplication par près de 2 (figure 1).

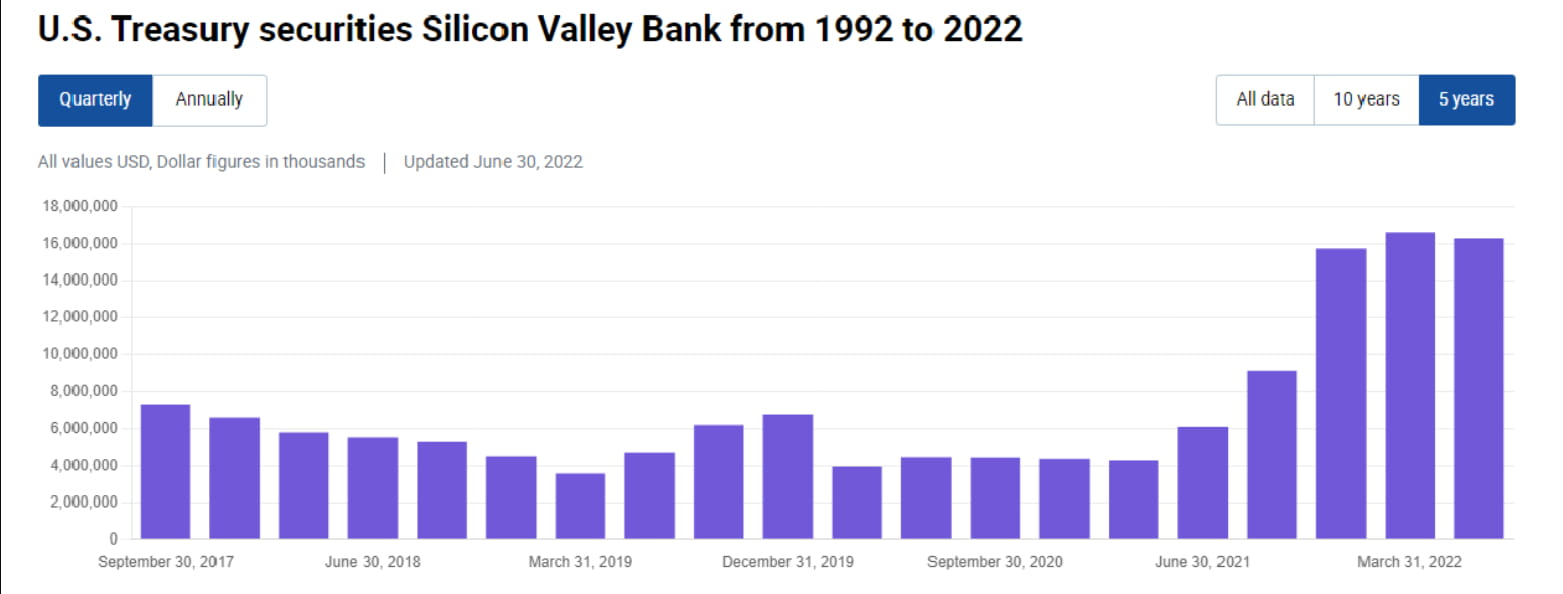

2. "Acheter les yeux fermés" Face à l'afflux important de fonds au passif, les fonds investissables à l'actif de SVB ont également augmenté rapidement. La Réserve fédérale n'a pas encore commencé à augmenter les taux d'intérêt en 2020-2021. Si vous mettez de l'argent sur le compte de réserve de la Réserve fédérale, le taux d'intérêt annuel sera de 0,1 %. Le choix de SVB est d’acheter une grande quantité d’obligations américaines et de MBS. À en juger par son 10e trimestre, de mi-2020 à fin 2021, SVB a augmenté ses avoirs en obligations américaines de 12 milliards, et ses avoirs sont passés de 4 milliards à 16 milliards (Figure 2). Plus important encore, SVB a augmenté ses avoirs en MBS d'environ 80 milliards de dollars, faisant passer ses avoirs de plus de 20 milliards à 100 milliards (Figure 3). Quelle est la notion ? L’actif total de SVB s’élève à environ 200 milliards de dollars, ce qui équivaut à allouer la moitié de ses actifs en MBS, ou on peut considérer qu’elle a alloué 70 % des plus de 110 milliards de nouveaux dépôts en 2020-2021 en MBS. C’est presque incroyable, voire absurde, pour une banque commerciale dont l’activité principale est le prêt.

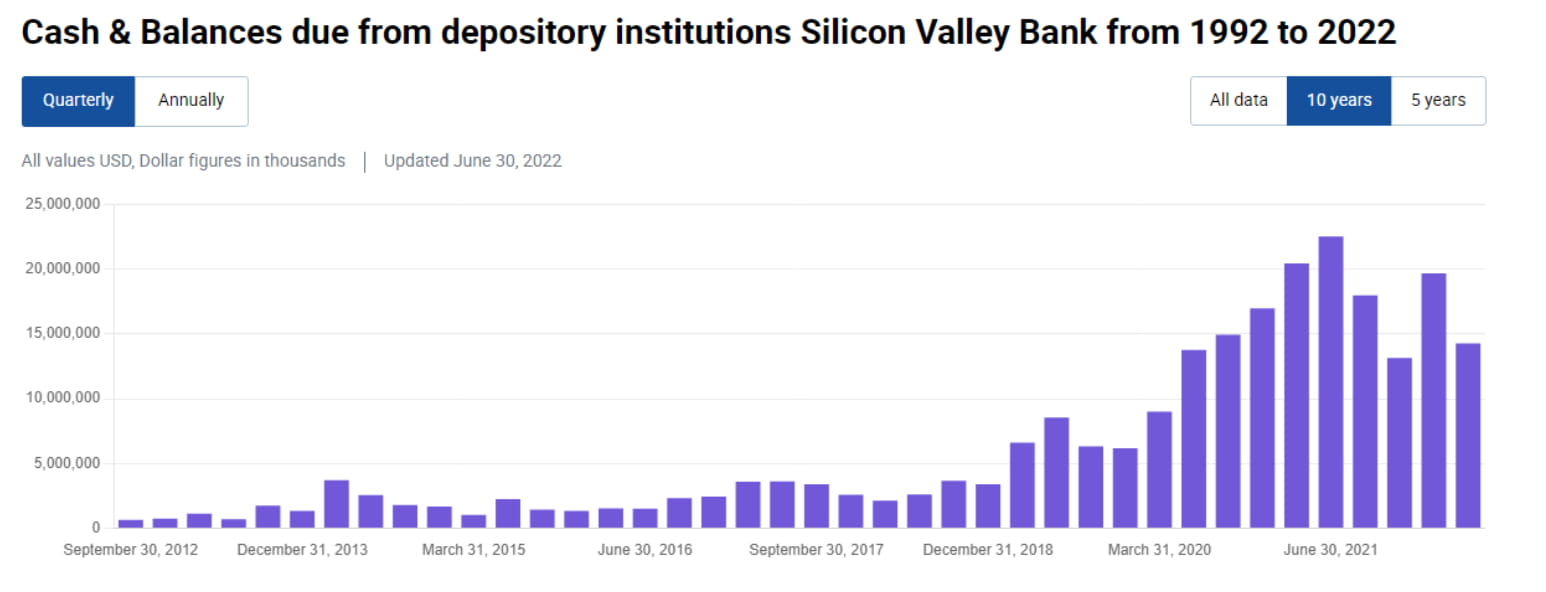

3. « Le cash est une poubelle » Par rapport à l'accumulation folle de MBS, la croissance de la trésorerie et des équivalents de trésorerie de la SVB (y compris les réserves, les rachats, la dette à court terme) n'est pas évidente. De mi-2020 à mi-2021, elle n'a fait qu'augmenter. de 140 milliards, ils sont passés à 22 milliards, et ont même chuté à 13 milliards fin 2021, ce qui n’est même pas aussi élevé que le niveau de mi-2020 (figure 4). Cela reflète le fait que, même si la SVB a réparti de manière agressive ses actifs à long terme, elle n'a pas mis de côté suffisamment de liquidités dans une proportion égale pour faire face aux sorties de dépôts.

4. Un traitement comptable « robuste » Nous savons que les banques commerciales utilisent principalement des traitements comptables disponibles à la vente (AFS) et détenus jusqu'à l'échéance (HTM) pour les produits à revenu fixe. SVB ne fait pas exception. Sa dette américaine de 16 milliards est entièrement mesurée en AFS, tandis que ses 100 milliards de MBS sont principalement mesurés en HTM (Figure 5). L'avantage de l'AFS et du HTM est que les fluctuations de la valeur marchande des actifs (mtm) ne seront pas directement reflétées dans le résultat net, mais affecteront tout au plus les gains et les pertes non réalisés dans les autres éléments du résultat global (OCI), et peuvent être annulées. Mais l’inconvénient est qu’une fois qu’AFS et HTM sont contraintes de vendre, un profit ou une perte doit être comptabilisé dans la période en cours.

5. Hausses des taux d’intérêt de la Réserve fédérale et pertes latentes Étant donné que les achats d’actifs de la SVB sont concentrés sur la période de faibles taux d’intérêt de 2020-2021, les rendements moyens des actifs AFS et HTM sont très faibles. En ce qui concerne le 10-K, le taux de retour moyen de son AFS n'est que de 1,49 % et le taux de retour moyen du HTM n'est que de 1,91 % (Figure 6). Avec la hausse rapide des taux d'intérêt de la Réserve fédérale en 2022, ces actifs AFS achetés pendant la période de faibles taux d'intérêt apporteront plus de 2,5 milliards de dollars de pertes latentes à la SVB en 2022 (perte latente, figure 7), et si 100 milliards sont mesurés en HTM En prenant en compte les pertes non réalisées des MBS, les pertes non réalisées totales s'élèvent à 17,5 milliards de dollars américains (les pertes non réalisées du HTM s'élèvent à environ 15 milliards de dollars américains, figure 8).

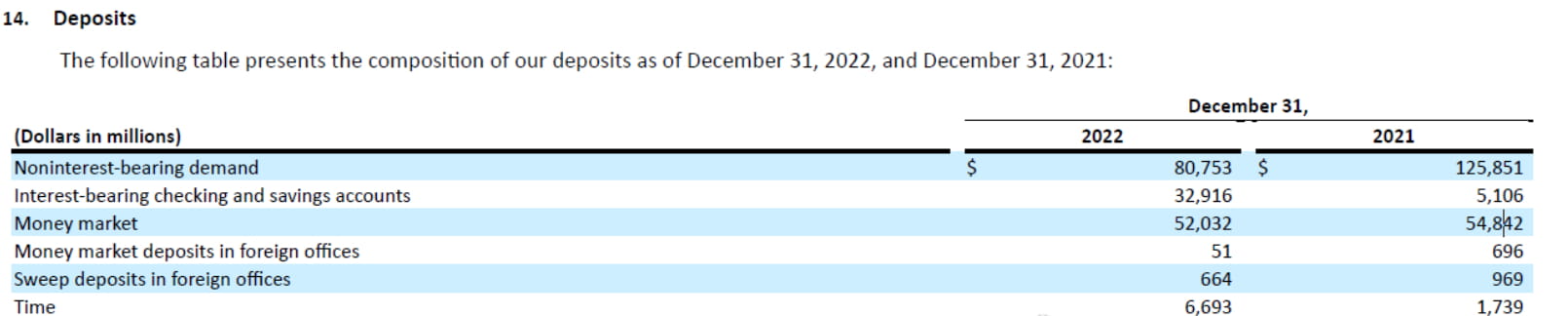

6. Sorties de dépôts.Tant que vous ne vendez pas ces pertes non réalisées, elles ne deviendront pas des pertes, elles sont donc souvent considérées comme des « pertes flottantes mais pas des pertes ». Le problème est que la hausse rapide des taux d'intérêt de la Réserve fédérale en 2022 rendra la vie difficile aux start-ups technologiques du monde entier. Elles ne peuvent pas lever de financement et les cours de leurs actions ont chuté. continuent à consommer leurs dépôts en SVB. Associés à des facteurs tels que la réduction du bilan de la Fed, les dépôts de la SVB sont en fuite depuis leur pic de mars 2022. Le total des dépôts a chuté de 16 milliards en 2022, représentant environ 10 % du total des dépôts. En particulier, les dépôts à vue sans intérêt ont chuté de 126 milliards à 81 milliards, ce qui a considérablement accru la pression sur les paiements d'intérêts du côté du passif (graphique 9). .

7. La convexité négative des MBS est particulière. Lorsque les taux d'intérêt augmentent, les résidents sont prêts à modifier lentement leurs prêts sans rembourser les prêts par anticipation. Par conséquent, la durée des MBS sera allongée, ce qui entraînera la perte d'un grand nombre de HTM. Les MBS détenus par SVB ont des durées de plus en plus longues, ce qui rend de plus en plus difficile la gestion des sorties de capitaux continues au niveau du passif. Ainsi, depuis la fin de l'année dernière, SVB est confrontée à une telle situation : les MBS à l'actif présentent un grand nombre de pertes flottantes, qui n'arriveront pas à échéance avant un certain temps, et les réserves de liquidités ne sont pas suffisantes au passif ; s'écoulent et le coût du passif continue d'augmenter.

8. Un homme fort lui coupe le poignet ? La direction de SVB dispose en fait d'autres options, comme emprunter des pensions sur le marché des prêts, emprunter des avances auprès des FHLB ou émettre des obligations pour répondre à la pression des sorties de dépôts. Mais il y a deux problèmes. Premièrement, la courbe actuelle des taux d'intérêt est sérieusement inversée et le coût des emprunts à court terme est beaucoup plus élevé que celui des emprunts à long terme. mieux vaut liquider directement la position avec moins de pertes. Deuxièmement, il est peu probable qu'une fois les dépôts des start-ups sortis, ils reviennent. Par conséquent, au lieu d'utiliser des emprunts à court terme en cas d'urgence, il est préférable de liquider directement les positions et de réduire le ratio de levier, même si cela entraînera un problème. le cours des actions chute à court terme, c'est le comportement le plus sûr à long terme. La douleur à court terme causée par le poignet cassé de l'homme fort peut être le meilleur choix dans cet environnement.

9. Panique Lorsque SVB a annoncé qu'elle avait vendu 21 milliards d'actifs AFS et provoqué une perte de 1,8 milliard, la panique du marché s'est en réalité reflétée sous plusieurs aspects. Premièrement, la perte latente de 15 milliards correspondant aux 100 milliards d’actifs HTM non encore cédés se transformera-t-elle en pertes réelles ? Vous savez, la valeur marchande totale des actions de SVB n'est que inférieure à 20 milliards de dollars américains. Deuxièmement, l'émission d'un grand nombre d'actions diluera les droits et intérêts des actionnaires d'origine, ce qui est négatif en soi. Troisièmement, la plupart des clients de SVB sont des entreprises technologiques, ils ne sont donc pas couverts par l'assurance-dépôts et sont sujets aux fuites. De nombreux dirigeants d'entreprises technologiques ont exprimé leur intention de retirer tous les fonds de SVB au cours des 12 dernières heures. Quatrièmement, le marché ne sait pas si d’autres banques fortement exposées aux entreprises technologiques subiront des retraits massifs et si la crise va se propager.

10. Perspectives d'avenir L'évolution de cet incident dépend de nombreux facteurs. Par exemple, si SVB va connaître une crise plus grave ou même faire faillite ? Au cours des prochains jours, nous pourrons observer l'évolution de la crise à au moins deux niveaux. Le premier est de savoir si le marché interbancaire et le marché des pensions s'inquiéteront de la situation financière globale des petites et moyennes banques ? Y aura-t-il des tensions locales sur la liquidité ? Surveillez pour voir si les niveaux de 99 % d’EFFR et de SOFR augmenteront de manière significative dans les prochains jours. L’autre consiste à observer comment le marché perçoit les risques liés aux prêts/actifs liés aux entreprises technologiques. Par exemple, les banques les plus exposées aux entreprises technologiques seront-elles confrontées à de graves crises ? 99 % des paniques bancaires sont des FUD, mais les 1 % restants qui se réalisent se transforment souvent en crises financières dévastatrices. Laissez la balle voler encore un peu.