Source de la traduction : Messari

#celestia

Résumé

Celestia a lancé le jeton TIA via un airdrop de 6 % auprès de divers utilisateurs. Sur le marché à terme avant la création de la pièce, la pièce se négociait à une valeur de plus de 2 milliards de dollars.

Si l'on suppose un prix de vente pour le réseau L2 et un revenu par Mo de Celestia de 25 $, cette évaluation suppose une adoption d'Ethereum environ 2 fois supérieure en termes de disponibilité des données.

Le principal défi de Celestia consiste à augmenter ses revenus afin de justifier la valorisation élevée nécessaire pour attirer un grand nombre de futurs clients.

Le protocole de disponibilité des données Celestia a récemment annoncé le lancement du jeton TIA et propose un airdrop Genesis de 6 % aux développeurs, aux chercheurs, aux utilisateurs du rollup Ethereum et aux utilisateurs de Cosmos. À première vue, le largage lui-même n’est pas inspirant, avec plus de 576 000 adresses éligibles recevant un montant moyen inférieur à 200 $, en supposant une valorisation entièrement diluée impliquée par le marché à terme pré-futur du jeton de 2,75 milliards de dollars. De plus, une grande partie de l’offre de jetons est allouée à des initiés (investisseurs, équipes, etc.), poursuivant ainsi la tendance à s’éloigner de l’éthos initial de crypto-monnaie de pleine propriété communautaire.

Bien qu’il soit facile de critiquer les parachutages et les distributions de jetons, la réalité est que le développement de protocoles, en particulier un protocole de haute technologie et de recherche comme Celestia, nécessite un financement initial important en capital avant le produit, tout comme les startups. De plus, sur un marché concurrentiel, le capital a besoin d’incitations (telles que la distribution de jetons) pour justifier le financement de projets. De plus, les parachutages des utilisateurs sont minimes, car les fonds non réclamés seront redistribués en plus des incitations futures potentielles.

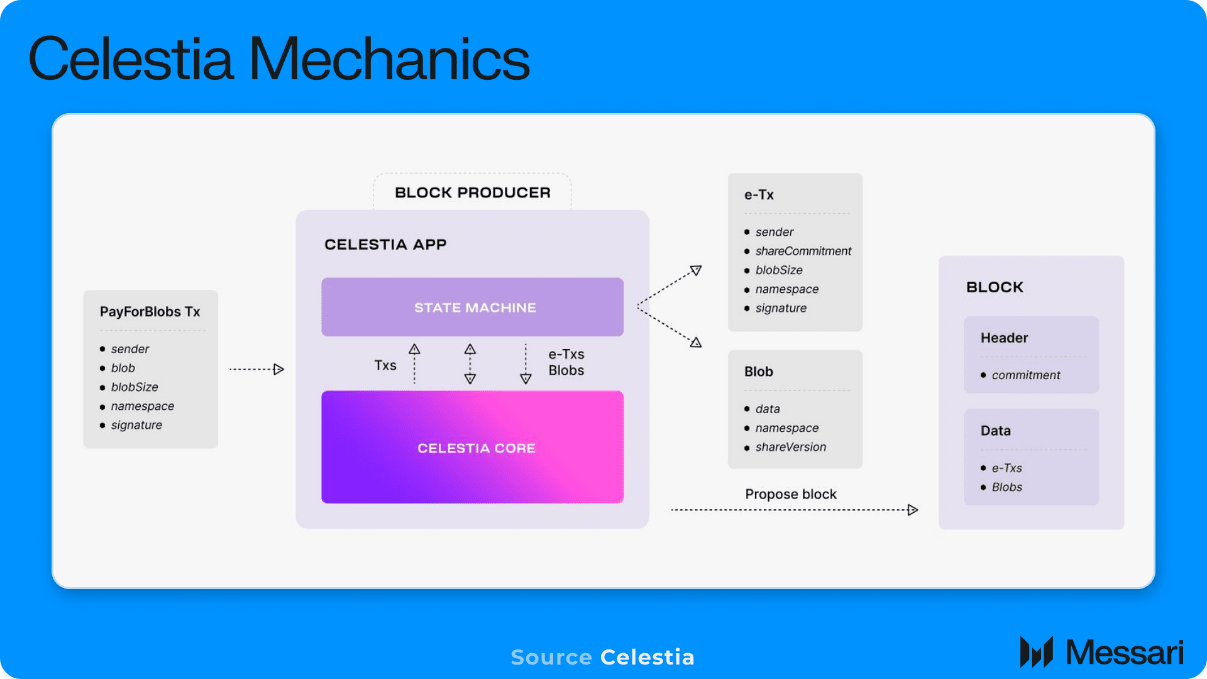

Ainsi, avec le cadre commercial et les jetons du protocole qui devraient être rendus publics à la mi-octobre, la prochaine question évidente est : qu'est-ce qu'une juste évaluation ? Celestia est un protocole de disponibilité des données (DA) qui gagne de l'argent en payant des frais pour stocker les données de transaction ou les preuves sur le réseau.

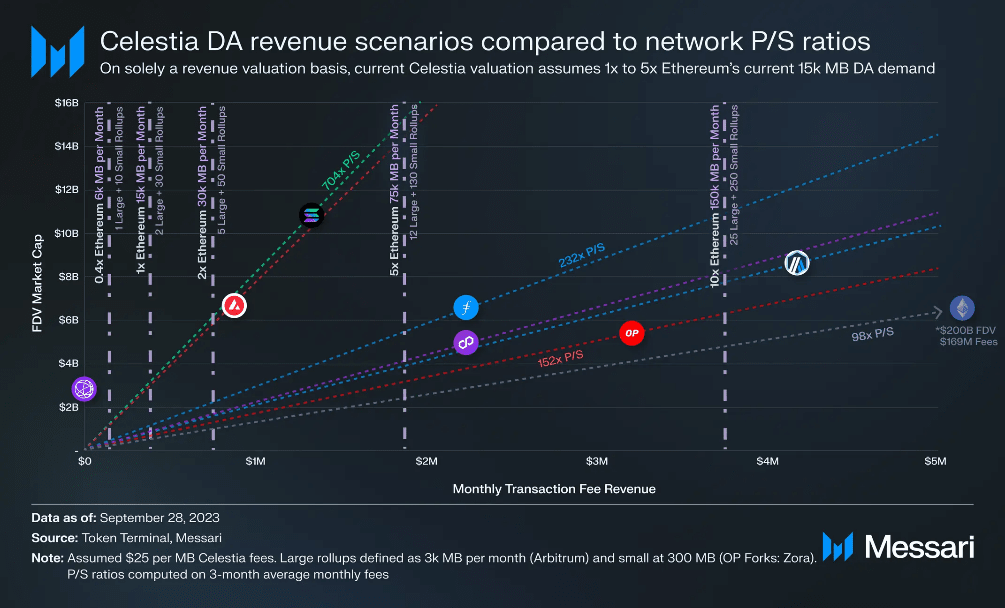

Actuellement, l’ensemble de l’Ethereum écrit environ 15 000 Mo de données sur Ethereum chaque mois, en payant en moyenne 700 USD par Mo (en supposant un prix ETH de 1 600 USD). Après la publication de l'EIP-4844, le consensus général était que les coûts d'Ethereum DA diminueraient d'environ 90 % en ajoutant un nouveau champ de stockage de données moins cher appelé blobs. Cela fixe un plafond aux revenus unitaires de DA, car aucune entreprise d’agrégation ne choisirait de payer plus pour un écosystème moins sécurisé et moins liquide.

Pour Celestia, le coût de stockage estimé par Mo est d'environ 10 à 25 dollars par Mo, sur la base des calculs des frais de gaz et d'un FDV implicite de 2,75 milliards de dollars. En utilisant le revenu unitaire plus élevé de 25 $ par Mo, nous pouvons tracer divers scénarios pour l'adoption du cumul Celestia (revenus) en fonction des ratios prix/ventes pour d'autres protocoles réseau émergents avec des modèles commerciaux similaires. Par exemple, la stratégie de croissance d'Ethereum L2 consiste à avoir une variante d'autres rollups (L3) écrivant des données sur son réseau, ce qui est incohérent mais similaire au modèle commercial de Celestia.

Les lignes verticales représentent différents niveaux d’adoption de Celestia et sont exprimées en multiples de la demande actuelle de données globales d’Ethereum (15 000 Mo correspondent à 1x Ethereum). Les lignes diagonales représentent divers ratios prix/ventes pour d'autres réseaux, et là où les lignes verticales se croisent se trouve la valorisation FDV implicite de Celestia à des niveaux de revenus sélectionnés et à plusieurs fourchettes.

Comme les autres jetons L1 (et dans une moindre mesure les jetons L2 de l'écosystème L3), le jeton TIA tire sa valeur de la demande de transaction actuelle (revenus) et de toute demande de transaction future attendue. Plus le jeton TIA est adopté en tant que jeton Gas intégré aux Rollups, plus le jeton capturera la valeur future de l'activité économique dans l'ensemble de l'écosystème, en plus des revenus de frais DA spécifiques à Celestia, permettant ainsi une valorisation. La plage de valeur est plus proche de celui des autres L1 émergentes, comme Solana.

En considérant strictement le scénario de revenus attendus de DA et en supposant que Celestia suive les multiples de marché à marché du réseau, Celestia devrait attirer environ 2 à 10 fois la demande mensuelle actuelle de 15 000 Mo de disponibilité de données d'Ethereum pour justifier les valorisations dans la fourchette primaire actuelle. L1 et L2 émergentes. Pour mettre les choses en perspective, 5 fois la demande globale actuelle d'Ethereum ressemble à 12 forks Arbitrum et 130 OP Stack (comme Zora Network), tous déployés sur Celestia. Bien qu'en théorie, Celestia ait considérablement réduit les coûts de DA, rendant possible une activité d'agrégation auparavant irréalisable, compte tenu du nombre de nouveaux utilisateurs et des volumes de transactions autres que les développeurs, il est difficile d'envisager une demande de 5x Ethereum DA car des produits de ce niveau doivent être construit pour des objectifs raisonnables à court et moyen terme.

nuances

La dynamique des clients cibles remet en question les systèmes d’évaluation basés sur les revenus. Les entreprises financières comme DeFi privilégieront naturellement l’écosystème Ethereum avec une haute sécurité et d’énormes liquidités. De plus, étant donné que les utilisateurs financiers, par définition, disposent de fonds et d’une raison financière pour la transaction (en supposant un profit), ils sont prêts à payer des frais raisonnables pour la transaction.

Ce n’est pas le cas, car les cas d’utilisation des applications se tournent davantage vers des produits de consommation tels que les réseaux sociaux ou les jeux, qui comportent un grand nombre de transactions de faible valeur. Des exigences de frais de transaction plus faibles signifient que moins de revenus liés aux frais de transaction peuvent être partagés avec la couche DA.

Étant donné que Celestia est une alternative de coût moyen à faible pour les besoins de Rollup DA, il est naturel que les premiers clients de Rollup soient ceux qui recherchent des coûts unitaires de transaction inférieurs, comme des applications davantage axées sur le consommateur ou des applications financières de faible valeur.

Étant donné que la couche DA sert de couche de sécurité de base pour le cumul supérieur, la valeur de la couche DA doit croître proportionnellement à la valeur globale du cumul maximum et de ses applications associées pour maintenir un niveau de sécurité adéquat.

Cela crée une dichotomie entre le groupe de clients cible et les exigences d'évaluation (sécurité) de la couche DA. Pour que la couche DA dispose de revenus suffisants pour justifier des valorisations et des niveaux de sécurité élevés, l'agrégation devrait payer des frais importants pour la DA, mais les clients cibles voudront naturellement minimiser les coûts de la DA afin de maximiser l'économie unitaire de leur effet commercial. Et, même si la capture de valeur du Rollup et des applications associées augmente (en facturant des frais de transaction plus élevés), il n'y a aucune dynamique de marché de la part de Celestia pour capturer automatiquement davantage de revenus DA. Étant donné que le coût de l'AD dépend du nombre d'agrégations concurrentes dans lesquelles on souhaite écrire des données, la seule force qui génère des revenus plus élevés pour Celestia est un plus grand nombre d'agrégations ou un plus grand nombre de transactions. Si le marché n’exige pas des prix plus élevés, une agrégation de capture de valeur plus élevée n’augmente pas volontairement les coûts de l’AD mais préserve plutôt les revenus eux-mêmes.

Celestia peut surmonter ce défi de capture de valorisation tant que le jeton TIA est utilisé comme jeton de gaz dans le rollup principal, permettant à sa valorisation d'évoluer avec la valeur économique dans le rollup. Il existe un précédent à cela, car les rollups Ethereum comme Arbitrum et Optimism utilisent l'ETH comme jeton de gaz puisque la plupart de leurs passifs sont DA et libellés en ETH. Cependant, dans le cas de Celestia, plus il y a de nœuds légers ajoutés au réseau sous-jacent, plus la quantité de DA pouvant être fournie est importante, ce qui réduit encore le coût unitaire de DA. À mesure que les coûts unitaires DA deviennent de plus en plus faibles, la partie DA de chaque passif agrégé diminue, ce qui, si elle est réduite au point où DA n'est plus le passif le plus important, limite la valeur libellée en gaz dans le jeton DA.

Par conséquent, l’évolutivité de Celestia et le marché global adressable sont limités non pas techniquement mais économiquement. Si les paramètres économiques de Celestia limitent sa valorisation à 10 milliards de dollars, alors seuls les Rollups qui respectent la limite de sécurité de 10 milliards de dollars sont des clients viables.

Ainsi, même si Celestia est certainement une technologie impressionnante, une technologie de pointe ne se traduit pas nécessairement par de grandes entreprises. Le principal défi pour Celestia sera de prouver si un réseau DA indépendant parvient à capter suffisamment de valeur pour justifier sa position à long terme sur le marché.