第一章:加密市场概述

失落的第二季度

截至第二季度末,全球加密货币市值达到 1.17 万亿美元,年初至今增长 48%。有趣的是,第一季度和第二季度的总市值相似,几乎使第二季度看起来像是加密世界中一个失败的季度。

与第一季度相比,第二季度也缺乏强有力的市场叙述。第一季度,市场经历了更重大的发展,例如比特币价格翻倍、Arbitrum 和 ZkSync 等 L2 的崛起,以及产品升级和 Blur 代币发行部分推动的更加活跃的 NFT 市场。第二季度未能产生任何类似的突破性进展。相反,第二季度见证了不同的趋势,例如“memecoin 季节”和 BRC20 代币的崛起,尽管值得注意,但与上一季度产生的兴奋程度不符。

CMC 加密货币恐惧和贪婪指数年初约为 30(恐惧),但上半年结束时约为 52(中性),表明市场情绪显着改善。

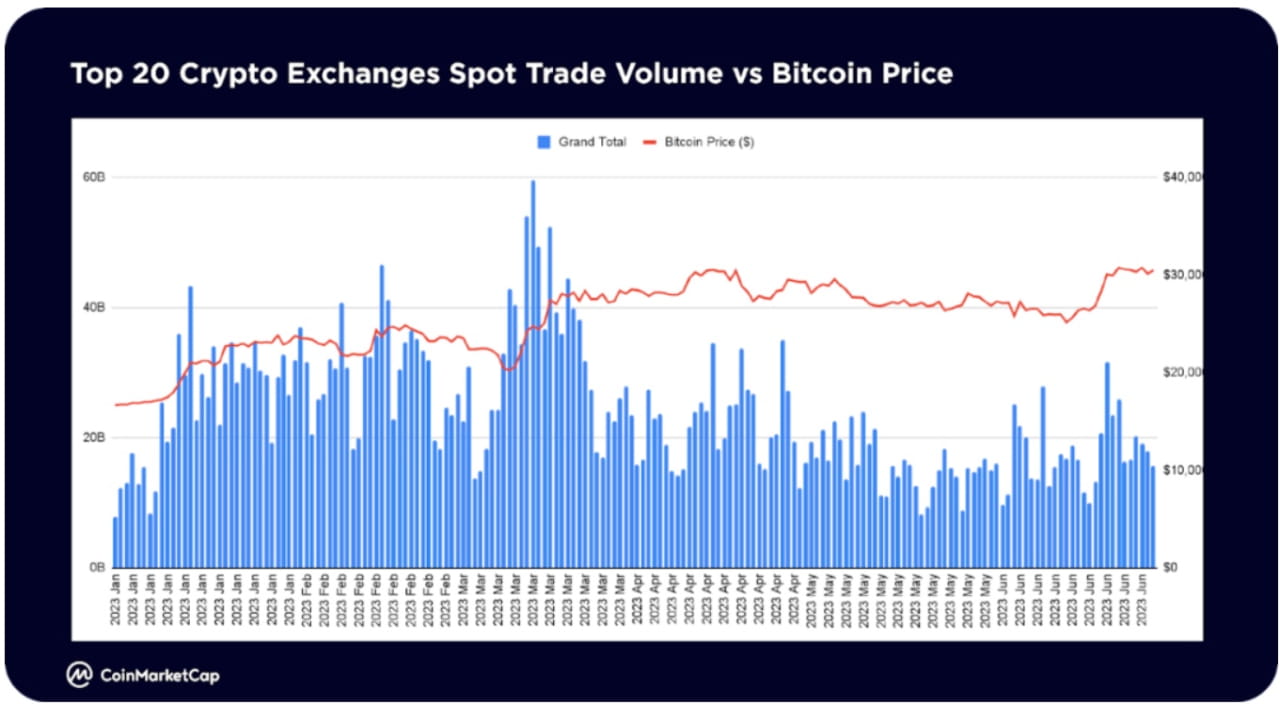

排名前 20 的加密货币交易所的现货总交易量在 3 月份达到顶峰,环比下降约 36%,到 6 月底达到每月约 5230 亿美元,接近休眠状态。

在充满挑战的市场中,某些行业今年迄今的市值出现了显着增长。VR/AR (704%) 和人工智能与大数据 (323%) 一直引领市场,而蓝筹 DeFi 项目和基础设施正在强劲卷土重来。其中一些部门包括借贷(149%)、衍生品(75%)、存储(86%)、互操作性(58%)。

值得注意的是,Memes 板块今年迄今新增了 260 多个新币,使其成为新上市币种最活跃的板块。人工智能和大数据排名第二,新增 61 个代币,而 DeFi 排名第三,年初至今新增 47 个代币。

Meme是本年最吸睛的板块,在2023年4月和5月,由PEPE带头的投机性“Memecoin 季节”使得该行业的浏览量大幅增加。

DeFi是第二大受关注领域,在 2023 年上半年表现出持续的兴趣

收藏品和 NFT在前三个月受到了极大的关注,主要是由于 Blur 第一季的空投,但在上半年后半段观看次数有所下降

人工智能和大数据是 2023 年最受关注领域的新进入者;随着 OpenAI 的 ChatGPT 的推出,人工智能的发展在 2023 年第一季度开始兴起。6 月份,人们对人工智能相关代币的兴趣重新抬头

Memes行业引起了最大的兴趣,特别是在 2023 年上半年的最后三个月。这主要是由PEPE带动的,该行业从 4 月到 5 月爆发性上涨超过 3700 倍。从 5 月份的高点回落后,PEPE 已从 6 月中旬的低点反弹近 100%。来自之前模因周期的模因币,如DOGE、 SHIB和BabyDoge,仍然是该领域最受欢迎的

4 月 12 日网络成功进行了 Shapella 升级,允许提取信标链上质押的 ETH 后,智能合约的兴趣仍然主要集中在以太坊 (ETH)上。Cardano (ADA)也引起了极大的兴趣,这可能是由于扩展解决方案 Hydra 和治理提案 CIP 1694 等技术发展

DeFi领域的兴趣主要集中在Terra Classic (LUNC),这可能是由于 Binance 销毁了 26.5 亿个 LUNC 代币(价值 23.6 万美元)以及 TFL 发布的跨链收益交易协议 Alliance 等事件

继 2 月和 3 月的人工智能叙述之后,人工智能和大数据的兴趣在 6 月大幅回归。SingularityNET (AGIX)和Fetch.ai (FET)的浏览量最高,较 6 月中旬的低点反弹近 40%。

PEPE 与其他成熟的 memecoin 狗狗币和柴犬一起,加入了 CMC 用户添加最多观察列表的代币名单

除了蓝筹股之外,其他代币主要是以太坊 Layer-2 扩展解决方案,例如 Polygon、Arbitrum 或竞争的 Layer-1,例如 BNB 和 Solana

CMC 社区上参与度最高的部分(帐户点赞、帖子、评论)是模因,与观看次数最多的部分一致。4 月和 5 月的投机 memecoin 季节见证了 PEPE、SNEK、LADYS 等代币的爆发性上涨。

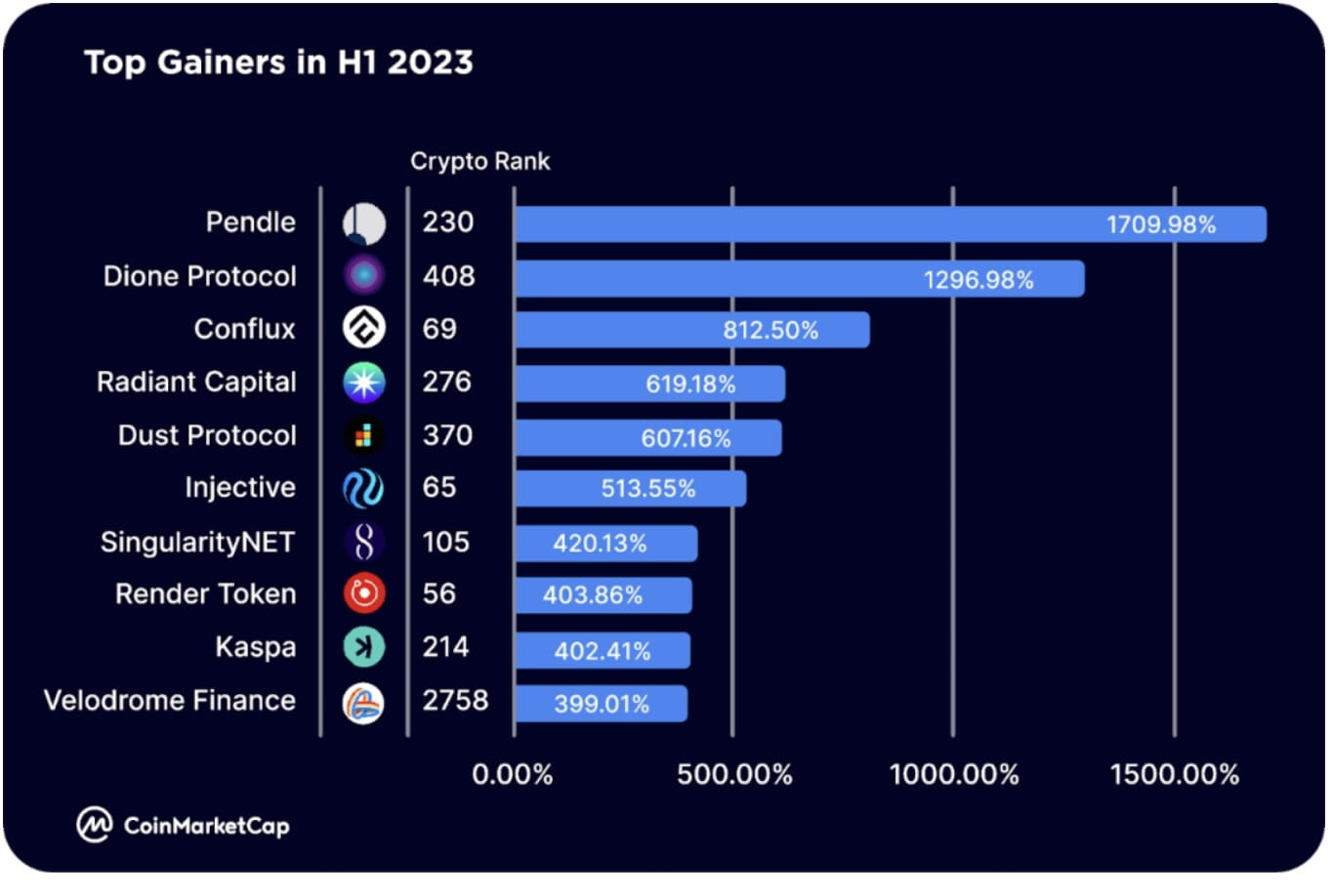

2023 年上半年涨幅最大的包括 Arbitrum 生态系统代币,如Pendle (PENDLE),它在 Binance Launchpool 上上线,并扩展到 BNB Chain;Radiant Capital (RDNT),它也部署在 BNB Chain 上,并将扩展到以太坊;以及 Optimism 生态系统代币比如Velodrome Finance (VELO),于 6 月 23 日推出了 V2

其他涨幅最大的股票包括第一层区块链,包括Dione Protocol (DIONE),这是一种“正在开发中的支持可再生能源的 L1 区块链”,最近推出了 Odyssey Testnet 测试版Conflux (CFX),作为香港叙事的一部分,该区块链随着“中国唯一符合监管、公开且无需许可的区块链”,以及专为金融构建的 L1 区块链Injective (INJ) ,它为 IBC 生态系统推出了第一个 Solana SVM rollup。

其他涨幅最大的股票包括人工智能相关代币,如SingularityNET (AGIX)和Render (RNDR)。

第 4 章:2023 年下半年的关键主题

比特币ETF

2023 年 6 月,全球最大的资产管理公司贝莱德 (BlackRock) 申请了比特币现货 ETF,引发了美国 SEC 批准比特币现货 ETF 的强烈预期。Valkyrie、Fidelity、ARK Invest 和 21 Shares 等其他行业先驱也纷纷提出申请。寻求类似比特币 ETF 的批准。如果这些 ETF 获得批准,它们可以通过提供受监管的资产配置产品来释放大量机构投资者的需求。在全球范围内,当前的加密货币 ETF 和 ETP 的资产价值已达 95 亿美元。一旦美国市场因新的比特币现货 ETF 获得批准而解锁,对比特币的需求激增可能会推动其价格大幅突破历史高位。

去中心化公共基础设施网络

另一个趋势是去中心化物理基础设施(DePIN),它为仓储和数据网络等物理资产或服务的访问共享提供解决方案。构建者和用户受到代币的激励,并且通过质押、销毁或购买代币/NFT 来促进访问。

尽管仍处于扩张的早期阶段,DePIN 格局已经包括了几个著名的参与者,包括Helium(去中心化无线基础设施)、IoTeX(物联网中心)、Arweave和Filecoin(去中心化存储)。

现实资产

如今,有一个项目生态系统专注于使 RWA 可在链上进行交易。这些协议主要包括 Maple Finance 和 Goldfinch 等信贷市场协议,这些协议允许企业使用 DeFi 来获得融资和贷款。

相反,其他平台现在开始关注 RWA 的代币化,包括房地产、收藏品、股票、知识产权等,然后可以在链上进行交易,摩擦更少。

我们预计,2023 年下半年及以后,RWA 领域将进一步分层,首批消费者就绪产品可能会在年底前推出。

流动质押衍生品

流动性质押衍生品 (LSD) 的活动在 2023 年上半年出现大幅增长,这主要是由于以太坊 Shapella 升级,Lido 和 Rocket Pool 等市场领导者的锁定总价值 (TVL) 在上半年分别增长了 138% 和 220% 2023 年。

到 6 月底,LSD 平台已经获得了以太坊三分之一以上的 TVS,其中 Lido 在高峰时期获得了近 75% 的份额。

上半年还见证了相关 LSDfi 领域的急剧增长,Pendle、Lybra 和 Flashstake 等平台在这段时间看到了他们的 TVL。这种传播可能会持续到 2023 年剩余时间。

重新质押

在 EigenLayer 推出后,重新抵押成为 2023 年上半年一个有前景的主题。EigenLayer 是一个中间件平台,允许质押 ETH 或流动性质押 ETH 代币在共识层上重复使用。

这使得用户可以通过在其他地方重新持有资产来获得额外的收益,同时为共享安全提供新的市场——帮助项目和服务引导新的信任网络并增强其安全性。

2023 年 6 月,EigenLayer 的重新抵押智能合约得到部署,并在主网启动一天内达到了最大限制,这表明对重新抵押服务的需求相当大。

该平台很快将提高其 LST 重新抵押能力,这将成为重新抵押空间的焦点,并可能为新一波项目打开闸门。

zkSync

2023 年,zkSync 成为一种流行的基于以太坊的 Layer-2 解决方案,并与现有的以太坊 Optimistic Rollup(包括 Optimism 和 Arbitrum)展开激烈竞争。

作为一种零知识汇总(zkRollup)解决方案,zk-Sync 使用零知识技术将流量从以太坊卸载到高效的第二层。这不仅有助于增加以太坊的吞吐量,而且还支持一系列新的应用程序。

2023 年 3 月,zkSync 推出 alpha 主网,zkSync Era 成为第一个达到主网开发阶段的 zkEVM。据 L2beat 称,自推出以来,该平台上的锁定总价值 (TVL) 大幅增长,到 2023 年上半年末达到 6.86 亿美元。它仅次于 Arbitrum ($5.66B) 和 Optimism ($2.12B)。

该平台拥有超过 110 万个独特钱包,并已记录和统计 138 万笔交易。

随着zkSync空投可能即将到来,以及一系列项目将在该平台上启动,zkSync 有望成为 2023 年的关键参与者。

模块化区块链(Celestia)

目前,大多数第一层区块链都是单链——执行、数据可用性、安全性和共识都在一条链上。由于区块链去中心化、安全性和可扩展性的三难困境,这导致了一系列围绕效率的限制。

像Celestia这样的模块化区块链旨在通过将区块链分为三层来应对这一挑战:执行、结算、共识和数据可用性。它为开发人员提供了模块化的数据可用性和共识层,dApp 和侧链可以利用这些来引导开发。

与此同时,其他平台也出现了,提供模块化执行环境和结算层——包括 Rollkit(结算)和 Fuel(执行)。

这些平台和更多平台一起可以帮助改进现有的整体区块链——包括以太坊和 Solana。

FTX破产动态

去年倒闭后,FTX 存款人几个月来一直处于困境,因为尚不清楚清算过程中可以弥补近 90 亿美元缺口中的多少。

今年 1 月,有消息称,超过 50 亿美元的流动资产已从各种来源获得支撑,到 2023 年 4 月,这一数字将增至超过73 亿美元,为 FTX 客户提供了一些急需的救济。

随着流程目前正朝着正确的方向发展,处理该案的重组公司最近联系了债权人,并给予债权人 2023 年 9 月 29 日的“客户截止日期”。

此外,FTX法律团队目前正在考虑重启加密货币交易所。尽管目前尚不清楚这是否需要使用债务人资产或从其他地方筹集新资金。

尽管最近取得了进展,但债务人至少要到 2024 年下半年才能收到付款。

第 5 章:世界各地的加密货币用户

2023 年上半年,对各种加密货币利基市场和行业的兴趣区域差异并不显着。

比特币 (BTC) 仍然是 2023 年上半年所有地区观看次数最多的加密货币,与 2022 年第四季度的趋势类似。这也反映在比特币相对于山寨币的主导地位 (BTC.D),BTC.D 从年初的 40.09% 上升2023 年上半年末达到 50.39%,增长 25%。这可能归因于贝莱德 iShares 现货比特币 ETF 申请以及 2024 年 3 月左右即将到来的比特币减半等事件。

柴犬 (SHIB) 仍然是所有地区流行的模因币,与南美、亚洲和非洲的小狗狗币 (BabyDoge) 一样。作为每个地区观看次数最多的加密货币的新进入者,PEPE 的爆炸式增长引起了除南美洲以外所有地区的加密货币交易者和投机者的注意。

与此同时,以太坊(ETH)在除亚洲和非洲以外的大多数地区仍然是一种受欢迎的货币,而像Polygon(MATIC)和Arbitrum(ARB)这样的以太坊扩容解决方案分别在南美洲和其他地区受到关注。

CMC 用户最多的国家/地区

就全球加密货币用户分布而言,美国继续占据主导地位。2023 年上半年 17.4% 的流量来自美国用户,印度、土耳其、德国、巴西和越南用户分别占 7.90%、7.40%、6.98%、6.75% 和 6%。

剩余流量的绝大多数主要来自欧洲和亚洲的用户。