Autor | Día

Producido | Vernacular Blockchain (ID: hellobtc)

Desde el verano de DeFi de 2020, después de estos años de desarrollo, aunque todo el camino ha mejorado gradualmente y ha derivado varias infraestructuras, después de alcanzar el pico el 21 de mayo, los blue chips tradicionales de DeFi como UNI, LINK, AAVE y SNX El rendimiento del precio es extremadamente pobres, y parece que no pueden escapar de la vergonzosa situación de ser gradualmente olvidados por los puntos calientes del mercado, lo que demuestra una vez más el concepto de "amar lo nuevo y odiar lo viejo" en la industria.

Incluso hace algún tiempo, el término "DeFi blue-chip" se difundió en la comunidad y los lectores se han vuelto insensibles a DeFi. Siempre que el título de un artículo de los medios contenga DeFi, el volumen de lectura no será alto y algunas personas Ni siquiera están interesados en leerlo. Después de todo, no hay valor de inversión a corto plazo y solo menciona tecnología. ¿Cuántas personas pueden interesarse realmente?

Pero, por otro lado, es innegable que DeFi (finanzas descentralizadas) no depende de una infraestructura antigua e ineficiente, sino que utiliza la tecnología blockchain para construir un sistema financiero, proporcionar transacciones, tomar prestados activos cifrados y otros servicios, y durante mucho tiempo se ha convertido en un parte integral de la industria blockchain. Recientemente, varias acciones tradicionales de primera línea de DeFi, como UNI y MKR, han aumentado gradualmente. Este artículo revisará brevemente los cambios de DeFi1.0 a DeFi3.0 e introducirá las innovaciones en cada etapa.

01 DeFi1.0: Construcción del marco básico

DeFi1.0 es la etapa inicial del auge de las finanzas descentralizadas. Básicamente completó la construcción del marco básico de servicios financieros en la cadena de bloques e introdujo varios conceptos clave, como moneda estable, AMM DEX, préstamos e incentivos de liquidez. apuesta de incentivo.

Desarrollos e innovaciones notables en la fase DeFi 1.0:

El auge de las monedas estables como Tether (USDT), USD Coin (USDC) y DAI, como medios de intercambio de valor, proporciona el terreno básico para las transacciones y los préstamos en el ecosistema DeFi;

El surgimiento de AMM (creadores de mercado automatizados) y los incentivos de liquidez brindan poder a DEX como Uniswap y Curve para permitir el comercio entre pares sin intermediarios;

La aparición de plataformas de préstamo como AAVE y Compound permite a los usuarios ganar intereses sobre sus criptoactivos o utilizarlos como garantía para pedir prestado;

La aparición de apuestas de incentivos, que recompensan a los usuarios con tokens de gobernanza para animarlos a proporcionar liquidez a la plataforma DeFi, sirve como el principal catalizador para el desarrollo de DeFi y aumenta el TVL de DeFi de cientos de millones a decenas de miles de millones.

DeFi1.0 es la construcción del marco básico de DeFi y juega un papel vital en el desarrollo de DeFi. Sin embargo, también existen algunos problemas.

El desarrollo de DeFi 1.0 se centra principalmente en Ethereum. Debido a los propios problemas de escalabilidad de Ethereum, el costo de participación de los usuarios no es bajo. Además, aunque las apuestas incentivadas han logrado un gran éxito en DeFi, los proveedores de liquidez buscan altas recompensas y no tienen ninguna lealtad. Una vez que se cancelan las recompensas, se perderán clientes, lo que provocará una fuerte caída de los precios y la entrada de. Proyectos. Espiral de muerte.

Además, cuando los precios de los tokens fluctúan mucho, los proveedores de liquidez también enfrentarán el riesgo de pérdidas (pérdidas no permanentes). La liquidez se distribuye en diferentes plataformas, y dividir la liquidez y proporcionar liquidez también bloqueará los fondos, lo que resultará en ineficiencia de capital.

Aunque existen varios problemas, estos proyectos han sentado las bases para el desarrollo actual de DeFi y también han encontrado la dirección para el desarrollo posterior. Las partes del proyecto se esfuerzan por superar estos desafíos y promover que el ecosistema llegue más lejos.

02 DeFi 2.0: diversificación de productos y mejora de la eficiencia del capital

DeFi2.0 tiene como objetivo resolver los problemas existentes de DeFi1.0 mientras amplía sus funciones.

Los desarrollos e innovaciones notables en la fase DeFi 2.0 incluyen:

Las bifurcaciones de protocolos DeFi en otras cadenas públicas como BSC, Solana y Fantom han aumentado. La aparición de protocolos entre cadenas ha promovido la conexión de activos. La explosión de nuevas cadenas públicas se debe a los esfuerzos de todos por evitar los problemas de escalabilidad de Ethereum;

Marcas de DeFi establecidas como AAVE, Uniswap y Sythetix han comenzado a respaldar otras cadenas públicas;

La incorporación de soluciones de Capa 2 mejora la escalabilidad de Ethereum y reduce los costos;

Construir productos financieros novedosos basados en la base de DeFi 1.0, como derivados, grupos de ametralladoras, agregadores DEX, etc.;

Se está prestando atención al desarrollo de organizaciones autónomas descentralizadas (DAO), que permitan a las comunidades gobernar colectivamente los protocolos DeFi;

La aparición de cinco tokens de gobernanza, el modelo (3,3) y el modelo ve(3,3) permite que los intereses de los usuarios y el protocolo sean consistentes durante un período de tiempo relativamente largo, estando así motivados a contribuir al desarrollo del protocolo. El núcleo de ve es que los usuarios obtienen veTokens de gobernanza no transferibles y no circulables bloqueando Tokens. Cuanto mayor sea el tiempo de bloqueo, más veTokens de gobernanza se pueden obtener de acuerdo con la proporción de veTokens. permitir la participación de los usuarios El derecho a la gobernanza comunitaria. Los representantes son los modelos Curve y OlympusDAO (3,3), que están desarrollados en GMX;

Uniswap lanza la versión V3 para centralizar la liquidez, lo que permite a los usuarios elegir proporcionar liquidez en rangos de precios personalizados, mejorando la eficiencia y flexibilidad de la financiación.

En comparación con DeFi1.0, DeFi2.0 trae una expansión significativa de productos y funciones, lo que marca un cambio importante en todo el ecosistema DeFi. El perfecto desarrollo de DeFi también significa que las oportunidades están disminuyendo y la atención de la gente se está desplazando gradualmente hacia otros conceptos, como Metaverse NFT, Layer2, AI, etc.

03 DeFi3.0: productos de renta fija

Con el desarrollo continuo de DeFi, se ha establecido el marco básico. El tamaño del mercado de TVL ha crecido de cero a más de 43 mil millones de dólares estadounidenses, y el valor de mercado total de las criptomonedas ha alcanzado aproximadamente 1,2 billones de dólares estadounidenses. gradualmente se vuelve maduro y completo, y los fondos en la industria se retienen cada vez más, muchos usuarios se han acostumbrado a invertir en la industria y son optimistas sobre el desarrollo futuro de la industria, en lugar de retirar dinero inmediatamente después de ganar dinero. Los activos inactivos aumentan en la industria y la demanda de cómo obtener ingresos estables también está aumentando gradualmente.

Los ingresos por promesas de ETH que aparecen en el mercado son más del 4%, y la tasa anualizada de los bonos del Tesoro de los EE. UU. es de aproximadamente el 5%, lo que apenas satisface esta parte de la demanda. Por lo tanto, el desarrollo de DeFi se desplaza gradualmente hacia estas dos líneas: desarrollo interno-LSDFi y desarrollo externo-RWA.

LSD interior: LSDFi

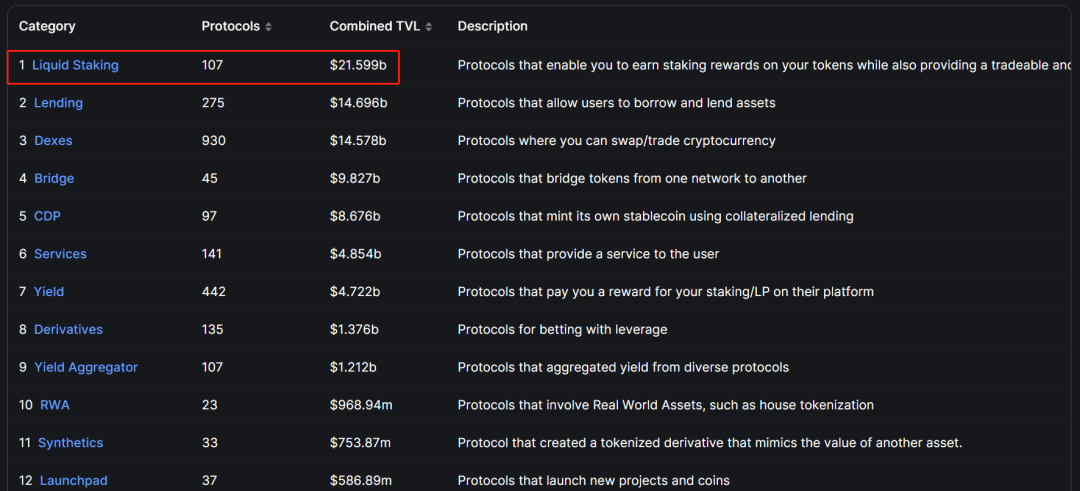

Al 28 de julio, el volumen total bloqueado de DeFi es de aproximadamente 43,2 mil millones de dólares, mientras que las promesas de Ethereum han aumentado desde un mínimo de cero en 2020 a más de 40 mil millones de dólares ahora, de los cuales la pista de LSD representa más de 21 dólares. Mil millones, que representan aproximadamente el 50% del TVL total de DeFi, se ha convertido en la pista más grande en DeFi. Se puede decir que LSD se ha convertido en una parte indispensable de DeFi y, en el futuro, como valor de mercado y tasa de compromiso. El aumento de Ethereum, su participación también aumentará considerablemente.

La aparición de soluciones de derivados líquidos pignorados, como Lido, Frax y RPL, ha proporcionado mayor liquidez a los activos pignorados. Al mismo tiempo, con la mejora gradual de la pista de LSD y la expansión continua del mercado de promesas de Ethereum, LSD también continúa desarrollándose verticalmente, derivando LSDfi para lograr mayores rendimientos a través de capas de muñecos anidados. Para obtener detalles sobre LSDfi, puede consultar el artículo anterior de Baihua "Después de la actualización de Ethereum Shanghai, la cantidad de promesas no disminuyó sino que aumentó, y la voz de LSDFi aumentó".

Clasificación de LSDfi de Binance Research

RWA saliente

RWA, Real World Assets Real World Assets (RWA), es decir, la tokenización de activos reales. Los conceptos relacionados con RWA se propusieron por primera vez en 2017. En ese momento, se pusieron en la cadena bienes raíces, artículos de lujo y otros activos, pero al final no lograron despegar. Sin embargo, con el paso de los años, con el desarrollo de DeFi, Los conceptos relacionados con RWA han ganado terreno para el desarrollo.

En el primer semestre de este año, se volvieron a mencionar conceptos relacionados y algunas instituciones tradicionales comenzaron a probar el terreno. Goldman Sachs lanzó la plataforma GS DAP para ayudar al Banco Europeo de Inversiones (BEI) a emitir 100 millones de euros en bonos digitales; la empresa Hamilton Lane tokenizó algunos de sus fondos de capital vendidos a inversores; Siemens emitió 60 millones de euros en bonos digitales en la cadena de bloques Bank of China International (BOCI) anunció su cooperación con UBS para emitir billetes tokenizados por valor de 200 millones de yuanes.

Además, en el campo de las criptomonedas, los antiguos protocolos DeFi como MakerDAO, Aave y Compound también han comenzado a apuntar a la pista RWA, haciendo que los conceptos relacionados se popularicen gradualmente. Según los datos de CoinMarketCap, el valor de mercado total del token conceptual RWA supera los 2.500 millones de dólares.

El RWA mencionado hasta ahora se divide principalmente en dos categorías: una es para que los activos dentro de la cadena se inviertan fuera de la cadena para obtener retornos, y la otra es para que los activos fuera de la cadena se coloquen en la cadena y obtengan retornos económicos. Logre la interoperabilidad de los activos dentro y fuera de la cadena, aumente la liquidez y obtenga ingresos al mismo tiempo. Actualmente, los conceptos de RWA más populares son los dólares digitales USDT, USDC, DAI, etc., que asignan la deuda estadounidense a la cadena y la tokenizan.

¿Cuáles son los proyectos relacionados con la pista RWA?

MakerDAO: En 2022, los cofundadores de MakerDAO propusieron el plan MakerDAO Endgame para introducir algunos activos RWA como garantía para la moneda estable Dai. Los datos de MakerBurn muestran que se han introducido un total de 11 proyectos RWA, con 2.480 millones de dólares en activos como garantía para MakerDAO, lo que representa el 53% de sus activos totales y contribuye con el 53,9% de sus ingresos;

AAVE: AAVE lanzará el mercado de RWA en 2021, lo que permitirá el préstamo hipotecario de activos reales. Los datos muestran que el tamaño del mercado de Aave RWA es de sólo 76,65 millones de dólares. Sin embargo, con el lanzamiento de la moneda estable GHO, el RWA también se introducirá como DAI;

Superstate: una nueva empresa fundada por el fundador de Superstate Compound, que busca tokenizar la deuda estadounidense en Ethereum;

Centrifuge: Centrifuge es uno de los primeros protocolos DeFi en involucrarse en RWA y es el proveedor de tecnología detrás de protocolos como MakerDAO y Aave. Actualmente, Centrifuge tiene un total de 17 grupos de activos de RWA con un valor total de 230 millones de dólares.

Ondo Finance: Ondo Finance es un banco de inversión descentralizado que invierte principalmente en fondos en divisas cotizadas en EE. UU. Coopera con el acuerdo de préstamos descentralizados Flux Finance en el negocio de préstamos en moneda estable. permitir que los tenedores de divisas estables inviertan en bonos y bonos del Tesoro de Estados Unidos;

Maple Finance: El negocio principal de Maple Finance son los préstamos/créditos institucionales. En abril, anunció planes para lanzar un fondo de préstamos para invertir en bonos del Tesoro de Estados Unidos y ampliar el modelo de préstamos con activos reales como garantía;

RealT: RealT es una plataforma de tokenización de bienes raíces compatible establecida en 2019. Ha procesado más de 52 millones de dólares estadounidenses en tokenización de bienes raíces y se han tokenizado más de 970 casas en la plataforma RealT;

Toucan: Toucan convierte créditos de carbono en Tokens y utiliza DeFi para facilitar la transacción de créditos de carbono.

04 Resumen

Lo anterior es la ruta de desarrollo de DeFi. Se puede ver que la dirección de desarrollo de la industria blockchain es optimizar y mejorar continuamente sobre esta base cuando su tecnología original encuentra cuellos de botella o deficiencias.

¿DeFi está realmente muerto? De hecho, el LSD ya se disparó a principios de año, y el concepto de RWA se ha mencionado constantemente en los últimos meses.

¿Crees que LSD y RWA serán el futuro de DeFi? ¿O hay otra posibilidad? Bienvenido a comentar y discutir.