Capítulo 1: Descripción general del mercado criptográfico

perdió el segundo cuarto

Al final del segundo trimestre, la capitalización del mercado mundial de criptomonedas alcanzó los 1,17 billones de dólares, un aumento del 48% en lo que va del año. Curiosamente, la capitalización de mercado total en el primer y segundo trimestre fue similar, lo que casi hace que el segundo trimestre parezca un trimestre fallido en el mundo de las criptomonedas.

El segundo trimestre también careció de una narrativa de mercado sólida en comparación con el primer trimestre. En el primer trimestre, el mercado experimentó novedades más significativas, como la duplicación de los precios de Bitcoin, el aumento de L2 como Arbitrum y ZkSync, y un mercado NFT más activo impulsado en parte por las actualizaciones de productos y el lanzamiento del token Blur. El segundo trimestre no logró producir avances similares. En cambio, el segundo trimestre fue testigo de diferentes tendencias, como la “temporada de memecoin” y el aumento de los tokens BRC20, que, si bien son dignas de mención, no igualaron el nivel de entusiasmo generado por el trimestre anterior.

El índice CMC Crypto Fear and Greed comenzó el año alrededor de 30 (temeroso), pero terminó el primer semestre en alrededor de 52 (neutral), lo que indica una mejora significativa en el sentimiento del mercado.

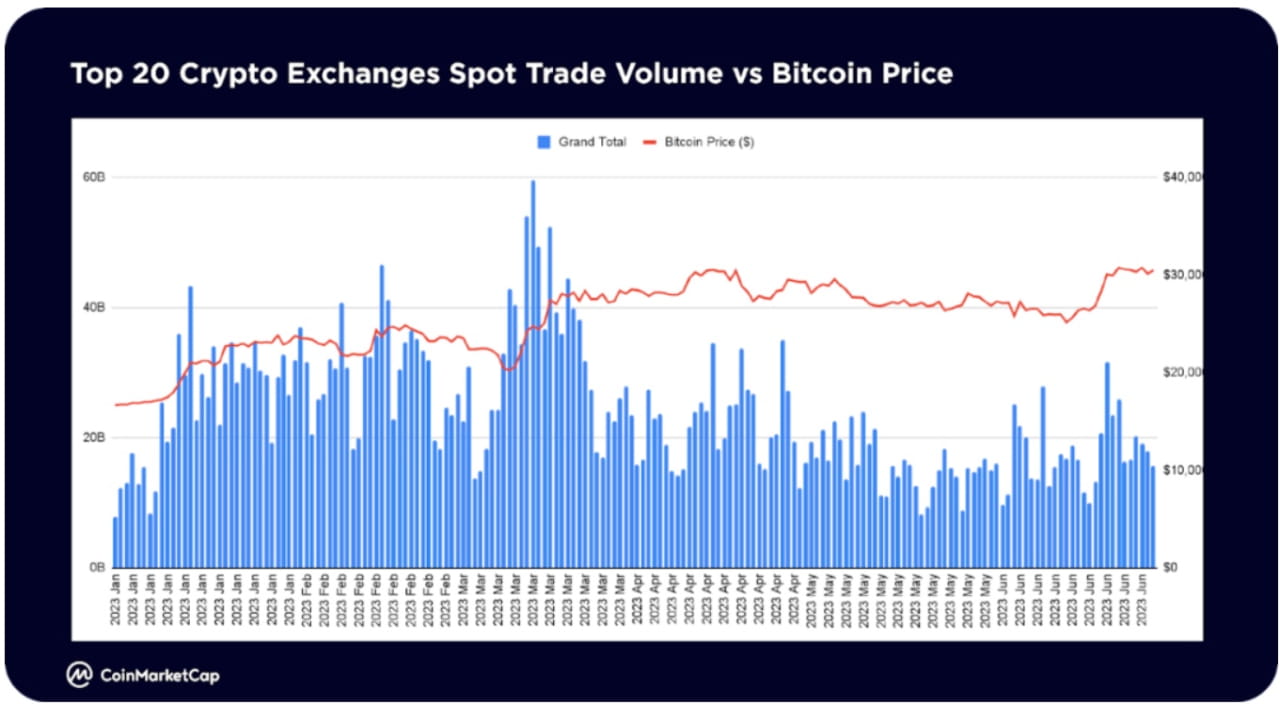

El volumen total de operaciones al contado en los 20 principales intercambios de criptomonedas alcanzó su punto máximo en marzo y cayó aproximadamente un 36% mes a mes, alcanzando alrededor de 523 mil millones de dólares por mes a fines de junio, acercándose a la hibernación.

En un mercado desafiante, ciertos sectores han experimentado un crecimiento significativo en su valor de mercado en lo que va del año. VR/AR (704%) e AI y Big Data (323%) han estado liderando el mercado, mientras que los proyectos e infraestructuras de primera línea de DeFi están regresando con fuerza. Algunos de estos sectores incluyen préstamos (149%), derivados (75%), almacenamiento (86%), interoperabilidad (58%).

En particular, la sección Memes ha agregado más de 260 monedas nuevas en lo que va del año, lo que la convierte en la sección más activa para las monedas recién incluidas. La Inteligencia Artificial y Big Data ocupan el segundo lugar con 61 tokens nuevos, mientras que DeFi ocupa el tercer lugar con 47 tokens nuevos en lo que va del año.

Meme es el sector más llamativo este año. En abril y mayo de 2023, la especulativa "Temporada de Memecoin" encabezada por PEPE provocó un aumento significativo en el número de visitas en la industria.

DeFi es el segundo área más observada y muestra un interés continuo en la primera mitad de 2023.

Los coleccionables y NFT recibieron una tracción significativa en los primeros tres meses, en gran parte debido a los lanzamientos aéreos de la temporada 1 de Blur, pero las vistas disminuyeron en la segunda mitad de la primera mitad.

La inteligencia artificial y los big data son nuevos participantes en las áreas de las que más se habla en 2023; con el lanzamiento de ChatGPT de OpenAI, el desarrollo de la inteligencia artificial comenzó a despegar en el primer trimestre de 2023. En junio se produjo un resurgimiento del interés en los tokens relacionados con la IA.

La industria de los Memes ha generado el mayor interés, especialmente en los últimos tres meses del primer semestre de 2023. Esto fue impulsado principalmente por el PEPE, que experimentó un aumento explosivo de más de 3.700 veces de abril a mayo. Después de retroceder desde sus máximos de mayo, el PEPE se ha recuperado casi un 100% desde sus mínimos de mediados de junio. Las memecoins de ciclos de memes anteriores, como DOGE, SHIB y BabyDoge, siguen siendo las más populares en el espacio.

Después de la exitosa actualización de Shapella de la red el 12 de abril, que permitió el retiro de ETH apostado en la cadena de balizas, el interés de los contratos inteligentes sigue centrado principalmente en Ethereum (ETH). Cardano (ADA) también ha atraído un gran interés, posiblemente debido a desarrollos tecnológicos como la solución de escalamiento Hydra y la propuesta de gobernanza CIP 1694.

El interés en el espacio DeFi se centra principalmente en Terra Classic (LUNC), probablemente debido a eventos como la destrucción por parte de Binance de 2.650 millones de tokens LUNC (por valor de 236.000 dólares) y el lanzamiento de Alliance por parte de TFL, un protocolo de comercio de rendimiento entre cadenas.

Siguiendo la narrativa de la IA en febrero y marzo, el interés en la IA y el big data regresó a lo grande en junio. SingularityNET (AGIX) y Fetch.ai (FET) tuvieron las vistas más altas, recuperándose casi un 40% desde sus mínimos de mediados de junio.

PEPE se une a otras memecoins establecidas, Dogecoin y Shiba Inu, uniéndose a la lista de monedas con más adiciones a la lista de seguimiento por parte de los usuarios de CMC.

Además de los blue chips, otros tokens son principalmente soluciones de escalado de Ethereum Layer-2, como Polygon, Arbitrum o Layer-1 de la competencia, como BNB y Solana.

Los segmentos más comprometidos en la comunidad de CMC (me gusta de cuentas, publicaciones, comentarios) son los memes, coincidiendo con los segmentos más vistos. La temporada especulativa de memecoins de abril y mayo registró ganancias explosivas en tokens como PEPE, SNEK, LADYS y más.

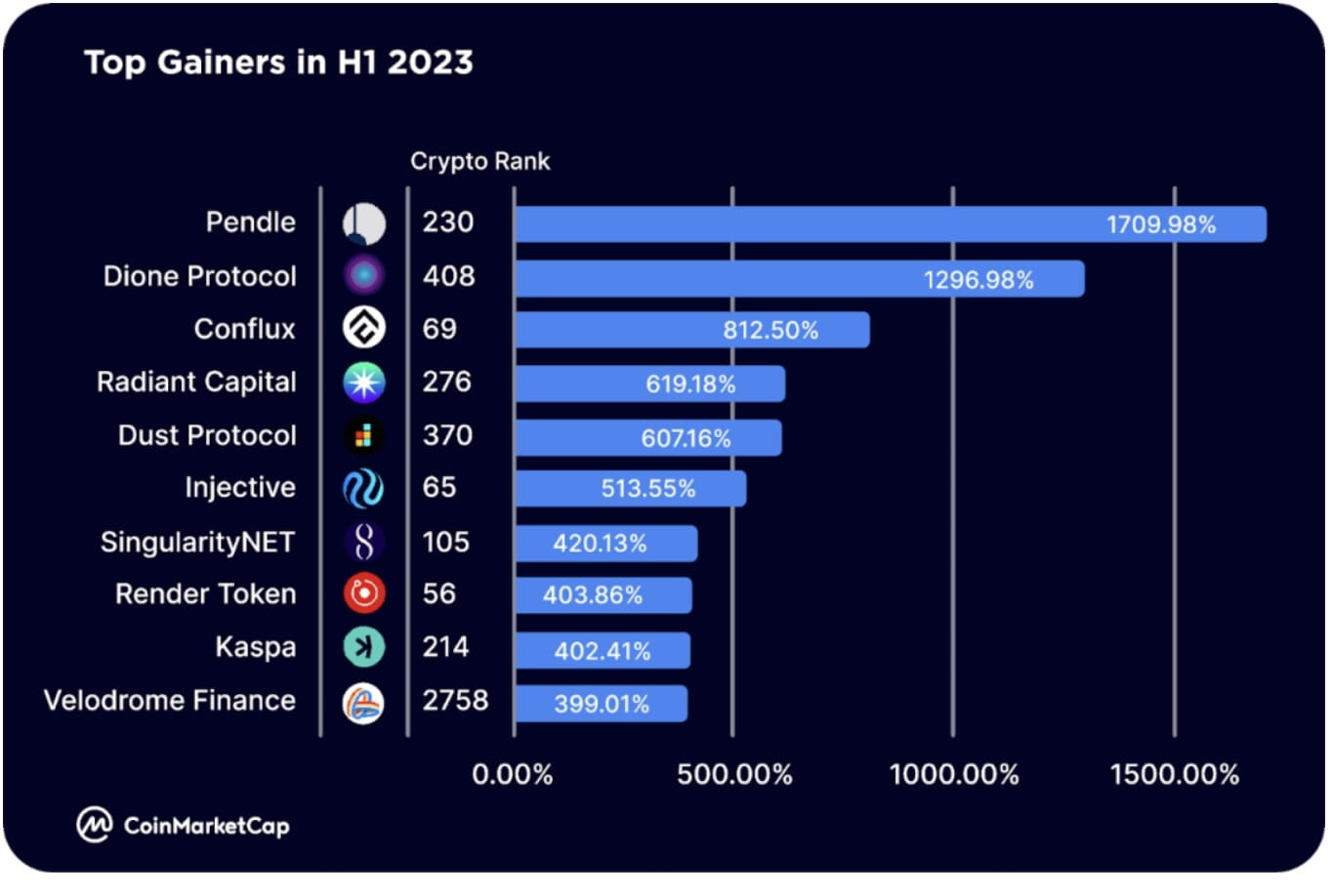

Los principales ganadores en la primera mitad de 2023 incluyen los tokens del ecosistema Arbitrum como Pendle (PENDLE), que se incluyó en Binance Launchpool y se expandió a BNB Chain (RDNT), que también se implementó en BNB Chain y se expandirá a Ethereum; y tokens del ecosistema Optimism como Velodrome Finance (VELO), que lanzó V2 el 23 de junio.

Otros grandes ganadores incluyen cadenas de bloques de primer nivel, incluido Dione Protocol (DIONE), una "cadena de bloques L1 habilitada para energía renovable en desarrollo" que lanzó recientemente su Odyssey Testnet beta Conflux (CFX). única cadena de bloques que cumple con las normativas, pública y sin permisos”, e Injective (INJ), una cadena de bloques L1 diseñada específicamente para las finanzas, que impulsa el ecosistema IBC, lanzó el primer paquete acumulativo de Solana SVM.

Otros grandes ganadores incluyen tokens relacionados con la IA, como SingularityNET (AGIX) y Render (RNDR).

Capítulo 4: Temas clave para la segunda mitad de 2023

ETF de Bitcoin

En junio de 2023, BlackRock, la empresa de gestión de activos más grande del mundo, solicitó un ETF al contado de Bitcoin, lo que generó fuertes expectativas de que la SEC de EE. UU. aprobaría un ETF al contado de Bitcoin. También se han postulado otros pioneros de la industria como Valkyrie, Fidelity, ARK Invest y 21 Shares. Buscando aprobación para algo como un ETF de Bitcoin. Si se aprueban estos ETF, podrían desbloquear la demanda de los grandes inversores institucionales ofreciendo productos regulados de asignación de activos. A nivel mundial, los ETF y ETP de criptomonedas actuales tienen un valor de activos de 9.500 millones de dólares. Una vez que los mercados estadounidenses se desbloqueen con la aprobación de un nuevo ETF al contado de Bitcoin, un aumento en la demanda de Bitcoin podría elevar su precio significativamente por encima de los máximos históricos.

Red de infraestructura pública descentralizada

Otra tendencia es la infraestructura física descentralizada (DePIN), que proporciona soluciones para el acceso compartido a activos físicos o servicios como almacenamiento y redes de datos. Los constructores y usuarios se ven incentivados por los tokens, y el acceso se facilita apostando, quemando o comprando tokens/NFT.

Aunque todavía se encuentra en las primeras etapas de expansión, el panorama de DePIN ya incluye varios actores notables, incluidos Helium (infraestructura inalámbrica descentralizada), IoTeX (centro de Internet de las cosas), Arweave y Filecoin (almacenamiento descentralizado).

activos reales

Hoy en día, existe un ecosistema de proyectos centrados en hacer que RWA sea transable en cadena. Estos protocolos incluyen principalmente protocolos del mercado crediticio como Maple Finance y Goldfinch, que permiten a las empresas utilizar DeFi para obtener financiación y préstamos.

En cambio, otras plataformas ahora están comenzando a centrarse en la tokenización de RWA, incluidos bienes raíces, objetos de colección, acciones, propiedad intelectual, etc., que luego pueden comercializarse en cadena con menos fricción.

Esperamos que el espacio RWA se estratifique aún más en la segunda mitad de 2023 y más allá, y es probable que los primeros productos listos para el consumidor se lancen antes de fin de año.

Derivados pignorados líquidos

La actividad en derivados de liquidez en juego (LSD) ha experimentado un aumento significativo en la primera mitad de 2023, principalmente debido a la actualización de Ethereum Shapella, con líderes del mercado como Lido y Rocket Pool aumentando cada uno su valor total bloqueado (TVL) en un 138% en el primer semestre del año % y 220% en 2023.

A finales de junio, la plataforma LSD había capturado más de un tercio de los TVS de Ethereum, y Lido capturó casi el 75% de la participación en su punto máximo.

La primera mitad también vio un crecimiento dramático en el espacio LSDfi relacionado, con plataformas como Pendle, Lybra y Flashstake viendo aumentar sus TVL durante este tiempo. Es probable que este diferencial continúe durante el resto de 2023.

Replantear

Tras el lanzamiento de EigenLayer, la rehipotecación surgió como un tema prometedor en la primera mitad de 2023. EigenLayer es una plataforma de middleware que permite reutilizar tokens ETH apostados o ETH apostados de liquidez en la capa de consenso.

Esto permite a los usuarios obtener ingresos adicionales al volver a apostar sus activos en otros lugares, al tiempo que proporciona un nuevo mercado para la seguridad compartida, ayudando a proyectos y servicios a iniciar nuevas redes de confianza y mejorar su seguridad.

En junio de 2023, se implementó el contrato inteligente de recuperación de EigenLayer y alcanzó su límite máximo un día después del lanzamiento de la red principal, lo que indica una demanda considerable del servicio de recuperación.

La plataforma pronto aumentará sus capacidades de replanteo de LST, que se convertirán en el foco del espacio de replanteo y potencialmente abrirán las compuertas para una nueva ola de proyectos.

zkSync

En 2023, zkSync se convirtió en una popular solución Layer-2 basada en Ethereum y compitió fuertemente con los Ethereum Optimistic Rollups existentes, incluidos Optimism y Arbitrum.

Como solución acumulativa de conocimiento cero (zkRollup), zk-Sync utiliza tecnología de conocimiento cero para descargar el tráfico de Ethereum a una segunda capa eficiente. Esto no solo ayuda a aumentar el rendimiento de Ethereum, sino que también permite una variedad de nuevas aplicaciones.

En marzo de 2023, zkSync lanzó la red principal alfa y zkSync Era se convirtió en el primer zkEVM en alcanzar la etapa de desarrollo de la red principal. Según L2beat, el valor total bloqueado (TVL) en la plataforma ha crecido significativamente desde su lanzamiento, alcanzando los 686 millones de dólares a finales del primer semestre de 2023. Se ubica detrás de Arbitrum ($5,66 mil millones) y Optimism ($2,12 mil millones).

La plataforma tiene más de 1,1 millones de billeteras únicas y ha registrado y contabilizado 1,38 millones de transacciones.

Con un lanzamiento aéreo de zkSync potencialmente inminente y una gran cantidad de proyectos listos para lanzarse en la plataforma, se espera que zkSync sea un actor clave en 2023.

Cadena de bloques modular (Celestia)

Actualmente, la mayoría de las cadenas de bloques de capa 1 son de cadena única: la ejecución, la disponibilidad de datos, la seguridad y el consenso están todos en una sola cadena. Esto conduce a una serie de limitaciones en torno a la eficiencia debido al trilema de descentralización, seguridad y escalabilidad de la cadena de bloques.

Las cadenas de bloques modulares como Celestia tienen como objetivo abordar este desafío dividiendo la cadena de bloques en tres capas: ejecución, liquidación, consenso y disponibilidad de datos. Proporciona a los desarrolladores una capa modular de consenso y disponibilidad de datos que las dApps y las cadenas laterales pueden aprovechar para guiar el desarrollo.

Mientras tanto, han surgido otras plataformas que ofrecen entornos de ejecución modulares y capas de liquidación, incluidas Rollkit (liquidación) y Fuel (ejecución).

Juntas, estas plataformas y más pueden ayudar a mejorar las cadenas de bloques existentes en general, incluidas Ethereum y Solana.

Noticias de quiebra de FTX

Los depositantes de FTX han quedado en el limbo durante meses después del colapso del año pasado, ya que no estaba claro cuánto del déficit de casi 9 mil millones de dólares podría cubrirse en el proceso de liquidación.

En enero de este año, se conoció la noticia de que se habían respaldado más de 5 mil millones de dólares en activos líquidos de diversas fuentes, y que esta cifra aumentará a más de 7,3 mil millones de dólares en abril de 2023, brindando un alivio muy necesario a los clientes de FTX.

Ahora que el proceso avanza en la dirección correcta, la empresa de reestructuración que lleva el caso se puso en contacto recientemente con los acreedores y les dio como "fecha límite para el cliente" el 29 de septiembre de 2023.

Además, el equipo legal de FTX está considerando reiniciar el intercambio de criptomonedas. Aunque no está claro si esto requerirá el uso de activos del deudor o la obtención de nuevos fondos de otros lugares.

A pesar de los recientes avances, los deudores no recibirán pagos hasta al menos la segunda mitad de 2024.

Capítulo 5: Usuarios de criptomonedas en todo el mundo

En la primera mitad de 2023, las diferencias regionales en el interés en diversos nichos e industrias de criptomonedas no fueron significativas.

Bitcoin (BTC) siguió siendo la criptomoneda más vista en todas las regiones en la primera mitad de 2023, similar a la tendencia observada en el cuarto trimestre de 2022. Esto también se refleja en el dominio de Bitcoin en relación con las altcoins (BTC.D), que aumentó del 40,09% a principios de año al 50,39% a finales del primer semestre de 2023, una ganancia del 25%. Esto podría atribuirse a eventos como la presentación del ETF iShares Spot Bitcoin de BlackRock y la próxima reducción a la mitad de Bitcoin alrededor de marzo de 2024.

El Shiba Inu (SHIB) sigue siendo un memecoin popular en todas las regiones, junto con Dogecoin (BabyDoge) en América del Sur, Asia y África. Como nuevo participante en la criptomoneda más vista en todas las regiones, el crecimiento explosivo de PEPE ha llamado la atención de los comerciantes y especuladores de criptomonedas en todas las regiones excepto en América del Sur.

Mientras tanto, Ethereum (ETH) sigue siendo una moneda popular en la mayoría de las regiones fuera de Asia y África, mientras que las soluciones de escalamiento de Ethereum como Polygon (MATIC) y Arbitrum (ARB) se encuentran en América del Sur, respectivamente, y otras áreas están recibiendo atención.

Países/regiones con más usuarios de CMC

Estados Unidos sigue dominando en términos de distribución global de usuarios de criptomonedas. El 17,4% del tráfico en el primer semestre de 2023 provino de usuarios estadounidenses, y los usuarios de India, Turquía, Alemania, Brasil y Vietnam representaron el 7,90%, 7,40%, 6,98%, 6,75% y 6% respectivamente.

La gran mayoría del tráfico restante proviene principalmente de usuarios de Europa y Asia.