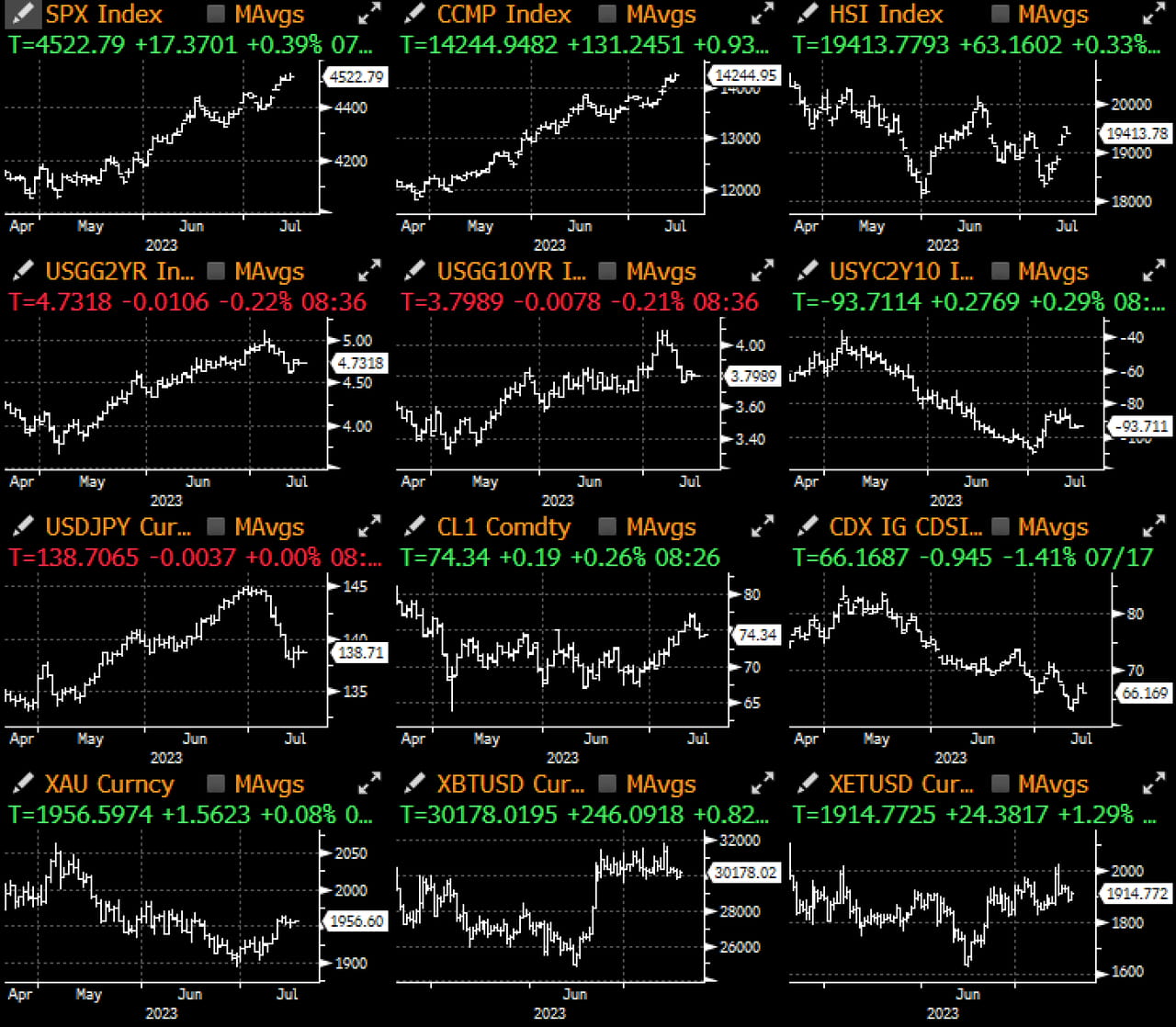

Los mercados se están acomodando a la liquidez total del verano, con Japón cerrado por vacaciones y los mercados de Hong Kong cerrados debido al T8. Los mercados de Nueva York estuvieron igualmente tranquilos, con volúmenes de renta fija a la mitad de lo normal y los mercados rondando cerca de sus niveles del viernes con un sesgo neto de apetito por el riesgo. Otro conjunto débil de datos chinos (PIB del segundo trimestre a 6,3% frente al 7,3% esperado) lastimó el sentimiento europeo al principio, pero todo se olvidó tan pronto como entró el mercado estadounidense.

Las tasas de interés de Estados Unidos cayeron aproximadamente 5 puntos básicos en toda la curva hoy, mientras que las acciones disfrutaron de otro repunte liderado por los nombres de la tecnología y el crecimiento, frente a las rotaciones de los sectores inmobiliario y de servicios públicos. La secretaria Yellen contribuyó al estado de ánimo positivo frente al riesgo al afirmar que, si bien "el crecimiento lento en China puede tener algunas repercusiones negativas para Estados Unidos", el mercado laboral de ese país sigue siendo sólido y espera que la Reserva Federal esté en un "buen camino" para reducir la inflación sin un debilitamiento importante del mercado laboral, y que Estados Unidos pueda evitar una recesión.

Las condiciones financieras en EE. UU. volvieron a mejorar considerablemente la semana pasada, gracias al fuerte repunte de los bonos estadounidenses, así como al continuo apetito por el riesgo en la renta variable estadounidense y al dólar estadounidense, ponderado por el comercio. Además, los datos económicos de EE. UU. han sorprendido al alza, junto con una mejora palpable en los datos de actividad actual, lo que ha llevado a una mejora correspondiente en las estimaciones del PIB del segundo trimestre.

El calendario económico de EE.UU. estará tranquilo esta semana, a excepción de las ventas minoristas de hoy, ya que es probable que la actividad siga cayendo debido al silencio de los portavoces de la Fed y a la falta de datos de nivel 1 a corto plazo que probablemente cambien el curso desinflacionario en el que se ha acomodado cómodamente el mercado.

Sin embargo, justo cuando el calendario de datos económicos está llegando a su fin, el calendario de ganancias avanzará algunos niveles con el resto de los grandes bancos que presentarán sus informes esta semana, mientras que Tesla y Netflix liderarán las ganancias tecnológicas después del cierre del mercado el miércoles.