Fuente original: Investigación DODO

I. Compatibilidad de incentivos en la economía simbólica

Los sistemas P2P descentralizados basados en criptografía no eran nuevos en 2009, cuando se lanzó Bitcoin.

Es posible que haya oído hablar del protocolo BitTorrent, comúnmente conocido como BitTorrent, que es un protocolo de intercambio de archivos basado en P2P que se utiliza principalmente para distribuir grandes cantidades de datos a los usuarios de Internet. Utilizaba algún tipo de incentivo económico, por ejemplo, las "semillas" (usuarios que cargaban archivos completos) podían recibir velocidades de descarga más rápidas, pero este primer sistema descentralizado lanzado en 2001 todavía carecía de un diseño de incentivo económico completo.

La falta de incentivos financieros sofocó estos primeros sistemas P2P, lo que les dificultó prosperar con el tiempo.

(Casualmente, en 2019, los desarrolladores del protocolo BitTorrent lanzaron BitTorrent Token (BTT), que luego fue adquirido por la empresa TRON. Eligieron aprovechar las criptomonedas para brindar incentivos económicos para mejorar el rendimiento y la interacción del protocolo BitTorrent. Por ejemplo , los usuarios pueden gastar BTT para aumentar la velocidad de descarga o ganar BTT compartiendo archivos).

Cuando Satoshi Nakamoto creó Bitcoin en 2009, añadió incentivos económicos al sistema P2P.

De los muchos experimentos para crear sistemas de efectivo digitales descentralizados, desde DigiCash hasta Bit Gold, el problema de los generales bizantinos nunca se ha resuelto por completo. Pero Satoshi Nakamoto implementó un mecanismo de consenso de prueba de trabajo + incentivos económicos para resolver este problema aparentemente irresoluble, es decir, cómo lograr consenso entre nodos. Bitcoin no solo proporciona una reserva de valor para las personas que desean reemplazar el sistema financiero existente; también utiliza la combinación de criptomonedas e incentivos para proporcionar un método de diseño y desarrollo nuevo y universal, formando en última instancia lo que es hoy. Red de pagos P2P.

Desde la “Era Galileo” de Satoshi Nakamoto, la criptoeconomía ha evolucionado hasta la “Era Einstein” de Vitalik.

Un lenguaje de scripting más expresivo trae consigo la implementación de tipos de transacciones complejos y el nacimiento de una plataforma informática descentralizada más universal. Después de que Ethereum cambie a Prueba de participación (PoS), los participantes con tokens se convertirán en validadores de la red y ganarán más tokens. forma. Dejando a un lado la controversia, este es de hecho un "método más inclusivo de distribución de tokens" en comparación con el método de minería ASIC actual de Bitcoin.

Diseñar un modelo económico de tokens (Tokenomics) es en realidad diseñar un mecanismo de juego "compatible con incentivos". -Hank, constructorDAO

La compatibilidad de incentivos es un concepto importante en la teoría de juegos, propuesto por primera vez por el economista Roger Myerson en su libro clásico "La teoría de los juegos cooperativos". Este libro se publicó en 1991 y se convirtió en una de las obras de referencia importantes en el campo de la teoría de juegos. En el libro, Myerson profundiza en el concepto de compatibilidad de incentivos y su importancia en la teoría de juegos.

Su definición académica puede entenderse como: un mecanismo o diseño de reglas en el que los participantes actúan de acuerdo con sus verdaderos intereses y preferencias sin recurrir al fraude, trampa o comportamiento deshonesto para perseguir mejores resultados. Este tipo de estructura de juego permite a los individuos maximizar sus intereses personales y, al mismo tiempo, el colectivo también puede maximizar los beneficios. Por ejemplo, en el diseño de Bitcoin, cuando los ingresos esperados > el costo de inversión, los mineros continuarán invirtiendo potencia informática para mantener la red, y los usuarios podrán continuar realizando transacciones seguras en el libro mayor de Bitcoin: esta máquina de confianza ahora almacena más de 40 mil millones. Valores de dólares estadounidenses cada día. Transacciones procesadas por valor de más de 600 millones de dólares.

En Tokenomics, es una propuesta eterna utilizar incentivos y reglas de tokens para guiar el comportamiento de múltiples participantes, lograr una mejor compatibilidad de incentivos en el diseño y expandir la escala y el límite superior de la estructura descentralizada o los beneficios económicos que se pueden lograr.

La tokenómica juega un papel decisivo en el éxito o el fracaso de los proyectos de criptomonedas. Cómo diseñar incentivos para lograr la compatibilidad de incentivos juega un papel decisivo en el éxito o fracaso de la Tokenomics.

Esto es similar a lo que son la política monetaria y la política fiscal para los gobiernos nacionales.

Cuando un protocolo actúa como un estado, necesita establecer políticas monetarias como la tasa de emisión de tokens (tasa de inflación) y decidir bajo qué condiciones se acuñarán nuevos tokens. Requiere regular la política fiscal para regular los impuestos y el gasto gubernamental, generalmente en forma de tarifas de transacción y fondos del tesoro.

Es complicado. Como lo demuestran los últimos milenios de experimentación económica y construcción de gobernanza de la humanidad, diseñar un modelo para reconciliar la naturaleza humana y la economía es increíblemente difícil. Hay errores, guerras e incluso retrocesos. Las criptomonedas, que tienen menos de veinte años, también necesitan crear mejores modelos en estas iteraciones de prueba y error (como el incidente de Terra) para marcar el comienzo de un ecosistema resiliente y exitoso a largo plazo. Y esto es obviamente una especie de reinicio del pensamiento que el mercado necesita más durante el largo invierno del cifrado.

II. Diferentes clasificaciones, objetivos y diseños de modelos económicos.

Al diseñar un modelo económico, debemos aclarar el objeto del diseño del token. Las cadenas públicas, DeFi (finanzas descentralizadas), GameFi (finanzas gamificadas) y NFT (tokens no fungibles) son diferentes categorías de proyectos en el campo blockchain y tienen algunas diferencias en el diseño de modelos económicos.

El diseño de tokens de la cadena pública se parece más a la macroeconomía, mientras que otros se acercan más a la microeconomía; el primero debe centrarse en el equilibrio dinámico general de la oferta y la demanda dentro de todo el sistema y entre la ecología, mientras que el segundo se centra en la relación de oferta y demanda entre productos; y usuarios/mercados.

Los diferentes tipos de proyectos tienen objetivos de diseño y puntos centrales de diseño de sus modelos económicos completamente diferentes. Específicamente:

1. Modelo económico de cadena pública: diferentes mecanismos de consenso determinan diferentes modelos económicos de cadenas públicas. Pero lo mismo es que el objetivo de diseño de su modelo económico es garantizar la estabilidad, seguridad y sostenibilidad de la cadena pública. Por lo tanto, el núcleo es utilizar tokens para incentivar a los validadores, atraer suficientes nodos para participar y mantener la red. Esto generalmente implica la emisión de criptomonedas, mecanismos de incentivos y recompensas y gobernanza de nodos para mantener la estabilidad continua del sistema económico.

2. Modelo económico DeFi: La Tokenomics se originó en la cadena pública, pero se ha desarrollado y madurado en proyectos DeFi, los cuales serán analizados en el siguiente artículo. El modelo económico de los proyectos DeFi suele implicar aspectos como préstamos, provisión de liquidez, negociación y gestión de activos. El objetivo de diseño del modelo económico es alentar a los usuarios a proporcionar liquidez, participar en actividades crediticias y comerciales, y proporcionar los intereses, recompensas y beneficios correspondientes a los participantes. En el modelo económico DeFi, el diseño de la capa de incentivos es el núcleo, como cómo guiar a los poseedores de tokens para que los posean en lugar de venderlos, cómo coordinar la distribución de intereses entre LP y los poseedores de tokens de gobernanza, etc.

3. Modelo económico de GameFi: GameFi es un concepto que combina elementos financieros y de juego, con el objetivo de proporcionar recompensas financieras y mecanismos de incentivos económicos para los jugadores. El modelo económico de los proyectos GameFi suele incluir la emisión, el comercio y la distribución de ingresos de activos virtuales del juego. En comparación con los proyectos DeFi, el diseño del modelo de GameFi es más complejo, con el rake de transacciones como núcleo de los ingresos, cómo aumentar la demanda de reinversión de los usuarios se ha convertido en la primera prioridad en el diseño del modelo económico. Sin embargo, naturalmente también propone un diseño para la jugabilidad. del mecanismo del juego. Esto hace inevitable que la mayoría de los proyectos exhiban estructuras Ponzi y efectos en espiral.

4. Modelo económico NFT: el modelo económico de los proyectos NFT generalmente implica la emisión, el comercio y los derechos e intereses de los titulares de NFT. El objetivo de diseño del modelo económico es brindar a los titulares de NFT oportunidades para crear valor, valor de transacción e ingresos, y alentar a más creadores y coleccionistas a participar. **Esto se puede subdividir en modelo económico de plataforma NFT y modelo económico de proyecto. El primero se centra en las regalías, mientras que el segundo se centra en cómo resolver la escalabilidad económica, como aumentar los ingresos por ventas repetidas y recaudar fondos en diferentes campos (consulte Yuga Labs).

Si bien estos proyectos tienen sus propios diseños de modelos económicos únicos, también pueden tener aspectos superpuestos y superpuestos. Por ejemplo, los proyectos DeFi pueden integrar NFT como garantía y los proyectos GameFi pueden utilizar mecanismos DeFi para la gestión de fondos. En la evolución del diseño de modelos económicos, los proyectos DeFi se han desarrollado más abundantemente, tanto en la capa empresarial como en la capa de incentivos. Al mismo tiempo, muchos modelos DeFi también se utilizan ampliamente en proyectos como Gamefi Socialfi. Sin duda, DeFi vale la pena. Áreas de investigación en profundidad.

III. Una mirada al modelo económico DeFi desde la perspectiva del modelo de incentivos.

Si lo dividimos según la lógica empresarial de diferentes proyectos, podemos dividir aproximadamente el modelo económico DeFi en tres categorías principales: DEX, préstamos y derivados. Si lo dividimos según las características de la capa de incentivos del modelo económico, podemos dividirlo. en cuatro modelos: modelo de gobernanza, modelo de promesa/flujo de efectivo, custodia de votación "incluido el modelo ve y ve(3,3)", modelo de minería.

Entre ellos, el modelo de gobernanza y el modelo de promesa/flujo de efectivo son relativamente simples, y los proyectos representativos son Uniswap y SushiSwap, respectivamente. Un breve resumen es el siguiente:

Modelo de gobernanza: los tokens solo tienen la función de gobernanza del protocolo, como UNI, que representa los derechos de gobernanza del protocolo. Uniswap DAO es el órgano de toma de decisiones de Uniswap, donde los titulares de UNI inician propuestas y votan para decidir decisiones que afectan el protocolo. Los principales contenidos de gobernanza incluyen la gestión de la tesorería de la comunidad UNI, el ajuste de las tasas de manipulación, etc.

Modelo de compromiso/flujo de efectivo: los tokens pueden generar un flujo de efectivo continuo; por ejemplo, cuando se lanzó Sushiswap, rápidamente atrajo liquidez al asignar su token SUSHI a los primeros LP, completando el "ataque de vampiro" a Uniswap. Además de las tarifas de transacción, los tokens SUSHI también disfrutan de derechos de distribución del 0,05% de los ingresos del protocolo.

Tienen sus propias fortalezas e imperfecciones. La función de gobernanza de UNI ha sido criticada por su incapacidad para generar valor y recompensar a los LP y a los usuarios que asumieron mayores riesgos en los primeros días. La gran cantidad de emisiones adicionales de Sushi provocó que el precio de la moneda cayera y parte de la liquidez se devolvió a Uniswap. por LP de Sushiswap.

En los primeros días del desarrollo del proyecto DeFi, estos dos eran modelos económicos relativamente comunes. Los modelos económicos posteriores se iteraron sobre esta base. A continuación, combinamos Token Value Flow para centrarnos en analizar los modos de custodia de votación y minería es.

Este artículo utiliza principalmente el método del Flujo de Valor para estudiar el proyecto, con el objetivo de abstraer el flujo de valor del proyecto, incluyendo partir de los ingresos reales del acuerdo y trazar la ruta de redistribución de los ingresos en el acuerdo, los vínculos de incentivos y el flujo de fichas. Todo esto constituye el modelo de negocio central del protocolo, que se ajusta y optimiza continuamente a través de Value Flow. Aunque Value Flow no incluye toda Tokenomics, es un flujo de valor de producto diseñado en base a Tokenomics. Sobre esta base, combinada con factores como la distribución inicial y el desbloqueo de tokens, se puede presentar completamente la Tokenomics del protocolo. En este proceso, se ajusta la relación de oferta y demanda de tokens, logrando así la captura de valor.

IV. Custodia de votación

El trasfondo del nacimiento del depósito de votos proviene del dilema de los proyectos DeFi en los primeros días de la minería y la compra. La solución radica en cómo estimular la motivación de los usuarios para mantener moneda, cómo coordinar los intereses de múltiples partes y contribuir a largo plazo. -plazo de desarrollo del protocolo. Después de que Curve propuso por primera vez el modelo ve, otros protocolos posteriores realizaron iteraciones e innovaciones de modelos económicos basados en Curve, principalmente el modelo ve y el modelo ve(3,3).

Modo ve: el mecanismo principal de ve es que los usuarios obtienen veToken bloqueando el token. veToken es un token de gobernanza no transferible y no circulante. Cuanto más tiempo elija bloquearlo (generalmente hay un límite superior en el tiempo de bloqueo), más veToken podrá obtener. Según su peso veToken, los usuarios pueden obtener la proporción correspondiente de derechos de voto. Los derechos de voto se reflejan en parte en la propiedad del fondo de liquidez que determina las recompensas por tokens adicionales, lo que tiene un impacto sustancial en los ingresos inmediatos de los usuarios y mejora la motivación de los usuarios para mantener moneda.

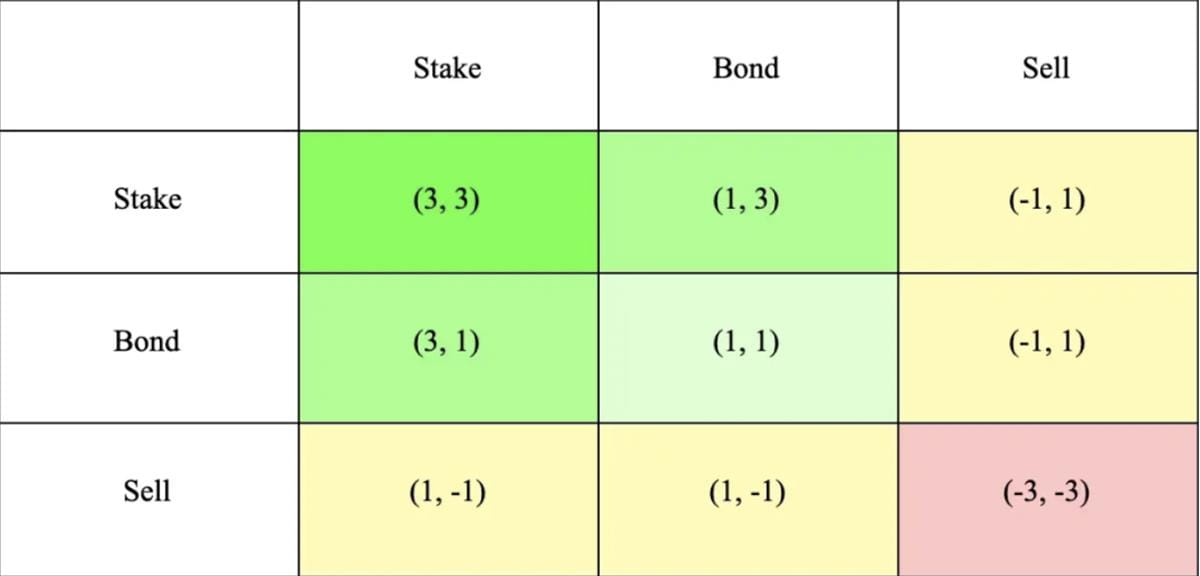

Modo ve(3,3): el modelo VE(3,3) combina el modelo ve de Curve y el modelo de juego OlympusDAO (3,3). (3,3) se refiere a los resultados del juego de los inversores bajo diferentes opciones de comportamiento. El modelo Olympus más simple contiene 2 inversores, que pueden optar por pignorar, vincular o vender. Como se puede ver en la siguiente tabla, cuando ambos inversores eligen comprometerse, el beneficio conjunto es mayor, alcanzando (3,3), con lo que se pretende fomentar la cooperación y la promesa.

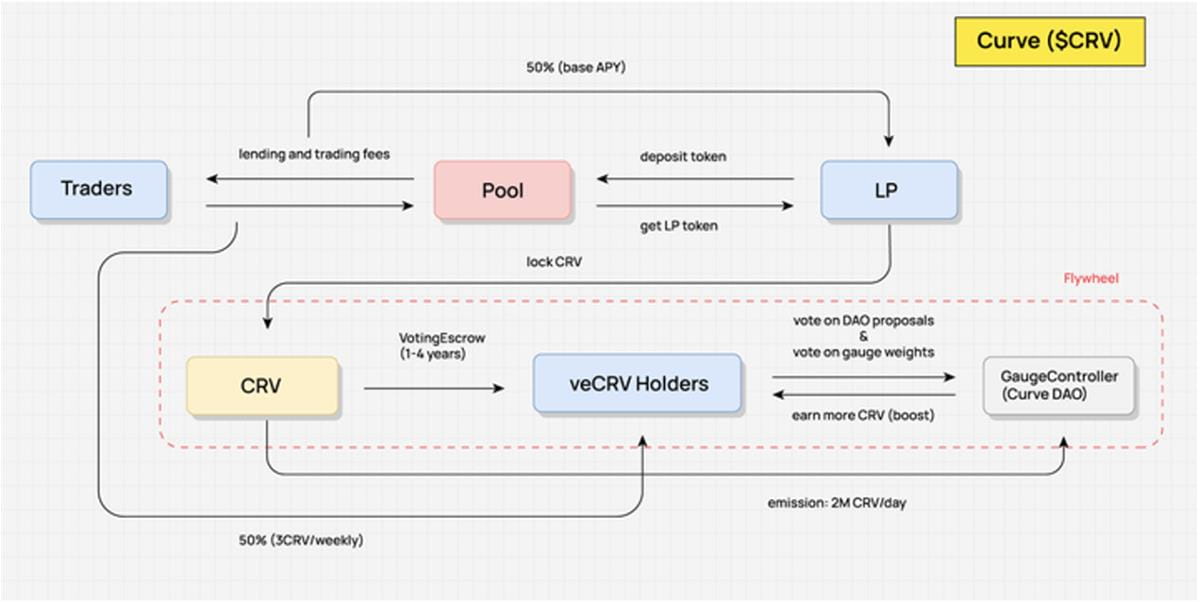

Curva: el primer modelo cinco

En el diagrama de flujo de valor de Curve a continuación, podemos ver que los titulares de CRV no pueden compartir ningún beneficio relevante del protocolo. El valor del protocolo solo se puede capturar cuando LP bloquea el CRV en sus manos para obtener veCRV. : Tarifas de transacción, aceleración de los ingresos de creación de mercado y derechos de voto de gobernanza en el protocolo.

Tarifa de transacción: después de que el usuario bloquee la promesa del token CRV, recibirá una tarifa compartida del 0,04% de la mayoría de los grupos de negociación en la plataforma en función de la cantidad de veCRV comprometida. La proporción de participación es del 50% de la tarifa total. (el otro 50% se entrega al proveedor de liquidez), y la participación se distribuye a través de tokens 3CRV.

Aceleración de los ingresos de creación de mercado: después de bloquear CRV, los proveedores de liquidez de Curve pueden usar la función Boost para aumentar los ingresos de recompensa de CRV obtenidos de su creación de mercado, aumentando así la APR general de su propia creación de mercado. El CRV requerido para Boost está determinado por el. pool y el Determinado por la cantidad de fondos LP.

Derechos de voto de gobernanza del protocolo: la gobernanza de Curve también debe implementarse a través de veCRV. Además de la modificación de parámetros del protocolo, el alcance de la gobernanza también incluye la votación sobre el nuevo fondo de liquidez de Curve y la distribución de peso de los incentivos de liquidez de CRV entre varios. grupos comerciales, etc.

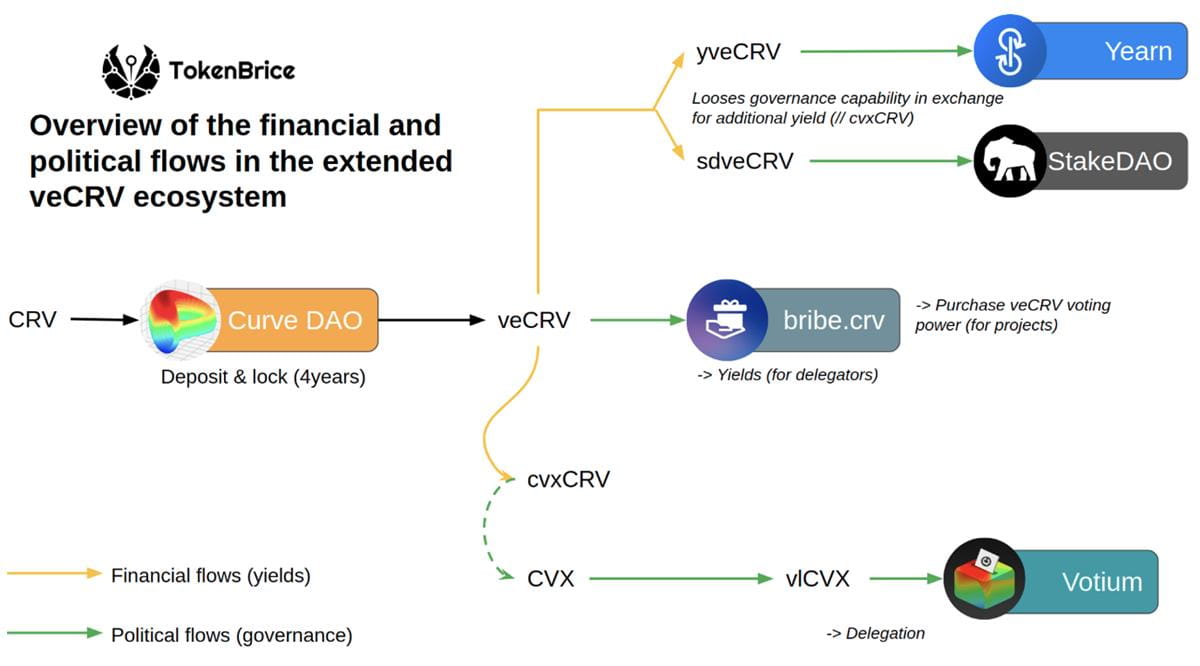

Además, tener veCRV también ofrece la posibilidad de realizar lanzamientos aéreos de otros tokens de proyectos que Curve apoya y con los que coopera. Por ejemplo, CVX, un token basado en la plataforma de gestión de compromisos CRV y liquidez de Curve, Convex, lanzará desde el aire el 1% del monto total a veCRV. usuarios.

Se puede ver que CRV y veCRV capturan completamente el valor del protocolo general. No solo pueden obtener el reparto de tarifas del protocolo y los beneficios de creación de mercado acelerado, sino que también desempeñan un papel muy importante en la gobernanza, lo que ha creado una enorme demanda y demanda. CRV. Compra constante.

Debido a la fuerte demanda de los operadores de activos estables por el anclaje y la liquidez de sus propios activos emitidos, es casi imposible registrar sus activos estables en Curve para establecer un fondo de liquidez y obtener los incentivos de extracción de liquidez de CRV para mantener una profundidad comercial suficiente. elección. La competencia en torno a la producción diaria de CRV utilizada para incentivos de extracción de liquidez está determinada por el módulo central DAO de Curve "Gauge Weight Voting". Los usuarios pueden votar en "Gauge Weight Voting" con su veCRV para decidir la proporción de asignación de CRV en. cada grupo de liquidez. El grupo con un índice de asignación más alto tiene más probabilidades de atraer suficiente liquidez.

Esta guerra interna sin humo tiene que ver con "la jurisdicción para cotizar monedas" y "el derecho a distribuir incentivos de liquidez". **Por supuesto, si bien obtienen derechos de gobernanza de proyectos a través de CRV, estos proyectos también recibirán dividendos estables de la plataforma Curve como ingresos de flujo de caja. El juego y la involución de varios proyectos en Curve han generado una demanda continua de CRV, estabilizaron el precio de CRV bajo la gran cantidad de emisiones adicionales y respaldaron el APY de creación de mercado de Curve, atrayendo liquidez y completando el ciclo. Como resultado, la guerra CRV generó un complejo ecosistema de compra de votos basado en veCRV. En la actualidad, mientras Curve siga ocupando la primera posición en el campo del intercambio de activos estables, esta guerra no terminará.

Resumamos brevemente las ventajas y desventajas obvias del mecanismo veCRV:

1. Ventajas

Después del bloqueo, se reduce la liquidez, lo que reduce la presión de venta y ayuda a estabilizar el precio de la moneda (actualmente se vota que el 45% del CRV está bloqueado y el tiempo promedio de bloqueo es de 3,56 años);

Hacer que los intereses a largo plazo de todas las partes sean relativamente consistentes (los titulares de veCRV también disfrutan de tarifas compartidas, es decir, los intereses de las cuatro partes de proveedores de liquidez, comerciantes, titulares de tokens y protocolos se coordinan juntos);

Ponderación de tiempo y cantidad, mejores posibilidades de gobernanza.

2. Desventajas

Más de la mitad de los derechos de gobernanza en Curve están en manos de Convex (53,65%), y los derechos de gobernanza están bastante concentrados;

La liquidez en Curve no se ha utilizado por completo (las recompensas mineras y los derechos de voto de gobernanza obtenidos al bloquear CRV en una dirección se limitan a esta dirección y no se pueden transferir; ha atraído una gran cantidad de liquidez a través de altos subsidios, pero estos flujos el sexo no ha ejercido su función de liquidez de alta velocidad y no puede generar beneficios externos);

El duro período de bloqueo no es lo suficientemente favorable para los inversores y 4 años es demasiado para la industria de la criptografía.

Diferentes innovaciones para el mecanismo de vetoken

En un artículo anterior de DODO Research, analizamos en detalle las cinco innovaciones del modelo veToken en el diseño de incentivos. Cada protocolo realiza diferentes ajustes a aspectos clave del mecanismo en función de sus propias necesidades y prioridades. Específicamente dividido en:

- Diseñar veNFT para mejorar el problema de liquidez de vetoken.

- Cómo distribuir mejor los tokens y entregarlos a los poseedores de vetokens

- Incentivar el desarrollo saludable del volumen de operaciones del pool de liquidez

- Colocar en capas la estructura de ingresos para brindar a los usuarios la oportunidad de elegir.

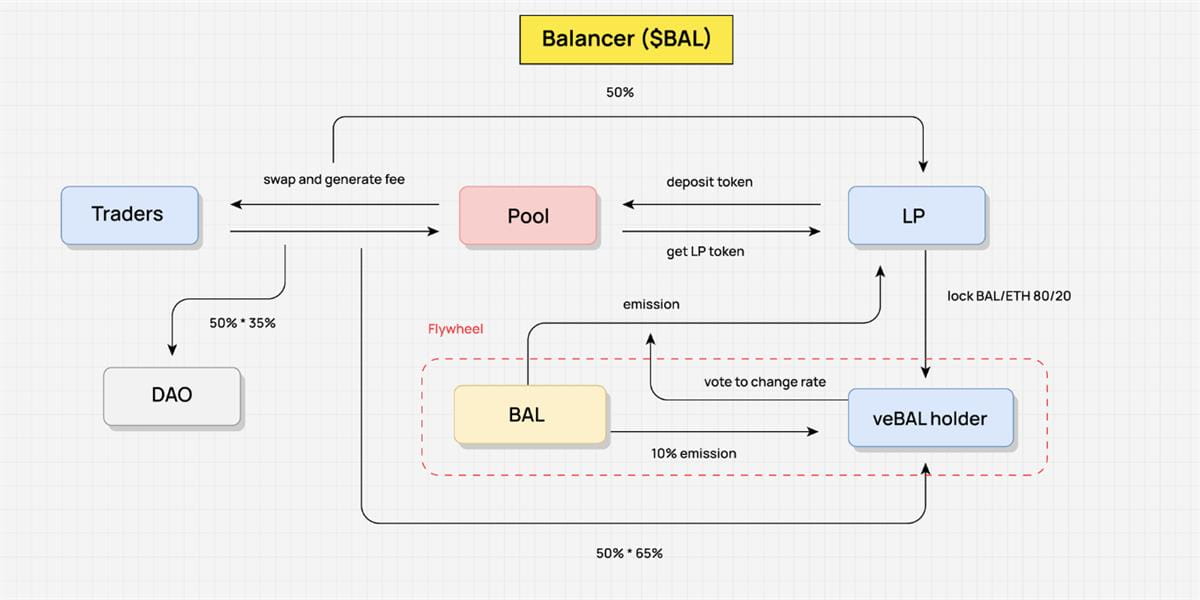

Tomemos como ejemplo a Balancer. En marzo de 2022, Balancer lanzó la versión V2, que modificó el modelo económico original. Los usuarios pueden bloquear el BPT (token LP del grupo de capital de Balancer) del grupo 80/20 BAL/WETH para obtener veBAL, vinculando así profundamente los derechos de gobernanza y los derechos de dividendos del protocolo de Balancer V2 con veBAL.

Los usuarios deben bloquear los tokens BAL y WETH en una proporción de 80:20, en lugar de simplemente bloquear BAL. **Bloquear tokens LP en lugar de bloquear un solo token puede aumentar la liquidez del mercado y reducir la volatilidad. En comparación con veCRV de Curve, veBAL tiene un período de bloqueo máximo de 1 año y un período de bloqueo mínimo de 1 semana. Esto también reduce significativamente la duración del bloqueo.

En términos de tarifa compartida, el 50% de las tarifas de protocolo obtenidas por Balancer se distribuirán a los titulares de veBAL en forma de bbaUSD. El resto de los derechos de impulso, votación y gobernanza no son muy diferentes de Curve.

Vale la pena mencionar que en respuesta al problema del "desperdicio de liquidez - incapacidad de agregar beneficios externos al producto" en el modelo vetoken, Balancer utiliza el mecanismo Boosted Pool del grupo comercial que devenga intereses para aumentar los rendimientos de LP (el token LP emitido por el grupo LP se llama bb-a -USD se puede utilizar como un activo coincidente para combinar con varios activos en el grupo AMM. Al emitir tokens LP, se logra el apalancamiento de los activos, lo que aumenta los ingresos de LP. Se propusieron Core Pools (para mejorar los Boosted Pools originales, solo se podían usar beneficios LP), el soborno oficial de los titulares de veBAL para votar por Core Pools a través de sobornos provocará que una gran cantidad de $BAL se transfiera a Core Pools. Pools, que aumentan los ingresos de los activos externos que generan intereses, lo que hace que el propio protocolo Balancer cambie la estructura de ingresos.

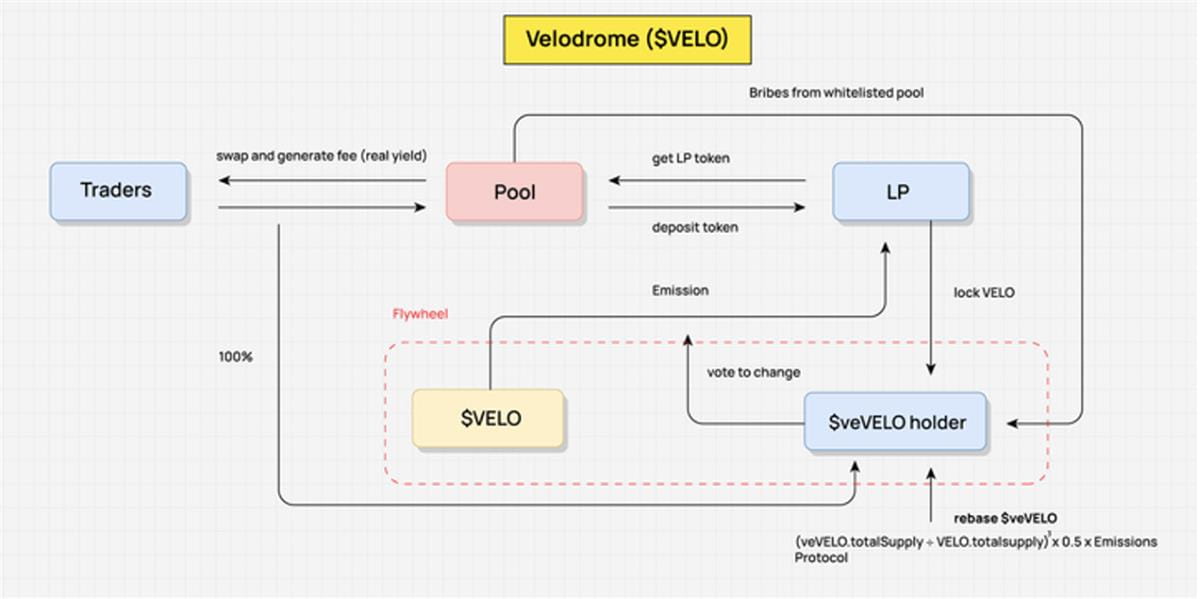

Velódromo: el ve más representativo(3,3)

Antes de hablar de Velódromo, hagamos nuevamente una definición simple de ve(3,3): estructura económica veCRV de Curve + teoría de juegos de Olympus (3,3).

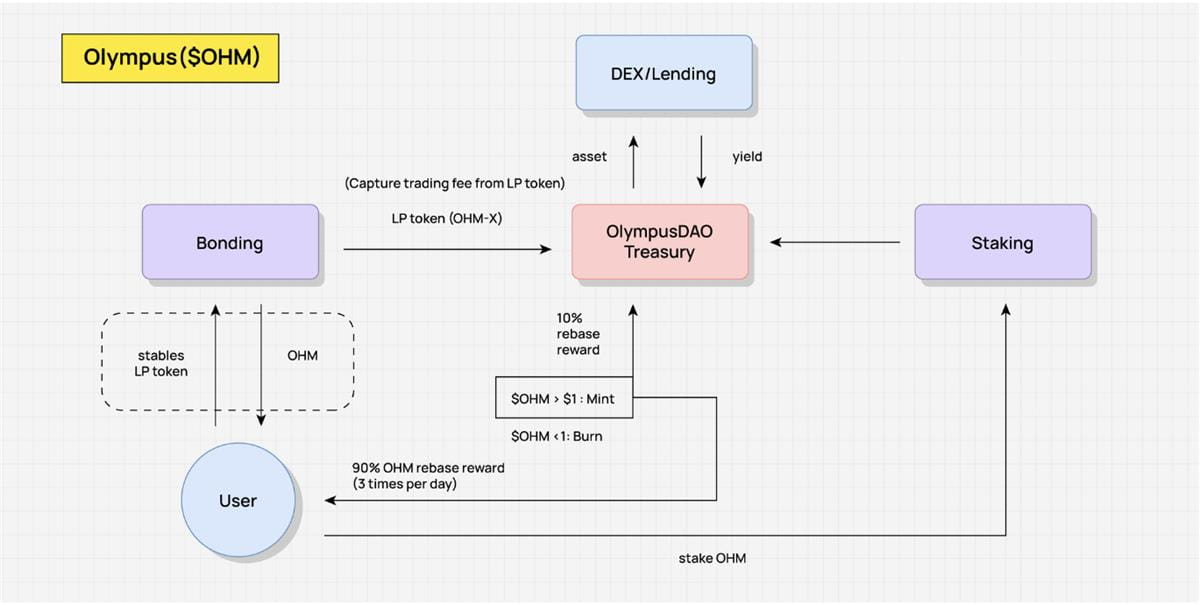

Como se muestra en la figura siguiente, hay dos formas principales de motivar OHM en Olympus: una es el mecanismo de vinculación (Bonding) y la otra es el mecanismo de apuesta (Stake). Olympus vende oficialmente OHM a los usuarios en forma de bonos a un precio más bajo que el precio de mercado. El funcionario obtiene USDC, ETH y otros activos pagados por los usuarios, de modo que la tesorería está respaldada por activos valiosos y OHM se genera y distribuye a los usuarios. Prometedores de OHM a través del mecanismo de rebase. Idealmente, siempre que los usuarios elijan apuestas a largo plazo, que es el llamado (Stake, Stake), es decir, (3,3), el saldo de OHM en sus posiciones puede seguir creciendo con interés compuesto, y los pignorantes tienen el efecto de ciclo positivo de una APR alta. Pero si la presión de venta de OHM en el mercado secundario es severa, este volante no podrá sostenerse. Por supuesto, esto es un juego, y el estado ideal es un equilibrio de Nash para lograr una situación en la que todos ganen.

A principios de 2022, Andre Cronje lanzó Solidly en Fantom, con veNFT y la optimización de los derechos de voto en su núcleo. La posición veSOLID está representada por veNFT, que parece liberar liquidez. Incluso si el usuario transfiere el NFT, el titular de cualquier NFT tiene derecho a voto para decidir la distribución de las recompensas. El titular de veSOLID recibirá una determinada base proporcional a las emisiones semanales; , Esto les permite mantener su participación en la votación incluso sin bloquear nuevos tokens; al mismo tiempo, los participantes reciben el 100% de las tarifas de transacción, pero solo pueden ganar recompensas del grupo que votó, evitando que los votantes voten en Curve. el grupo sólo para conseguir votos.

Después de que AC anunció en Twitter que la emisión del token ROCK de Solidly se lanzará directamente a los 20 protocolos principales con el mayor volumen bloqueado en el protocolo Fantom, detonó un ataque vampírico entre los protocolos de la cadena Fantom, y llegaron 0xDAO y veDAO. , comienza la guerra de TVL. Unos meses más tarde, el equipo de veDAO ideó otro proyecto de ve(3,3), Velódromo.

Entonces, ¿por qué Velodrome Solidly se ha convertido en la plantilla bifurcada estándar en Layer2 como Arbitrum o zkSync?

En su diseño original, Solidly tenía algunas debilidades clave, como ser altamente inflacionario y completamente sin permisos, lo que permitía que cualquier grupo recibiera recompensas SÓLIDAS, y surgieron una gran cantidad de tokens aéreos. Rebase o "anti-dilución" tampoco agrega valor al sistema en general.

¿Qué cambios ha realizado el Velódromo?

- Pool adopta un mecanismo de lista blanca para la emisión de incentivos de tokens Velo. La lista blanca es actualmente un sistema de aplicación abierto y no sigue el proceso de gobernanza en cadena (evitando la votación para determinar los incentivos de los tokens).

- Las recompensas de soborno de liquidez para Pool solo se pueden reclamar en el siguiente ciclo;

- *(veVELO.totalSupply VELO.totalsupply)³ 0,5 emisiones: *Reduce el índice de recompensa de emisión adicional para cinco poseedores de tokens. Según el modelo ajustado de Velo, los usuarios de veVELO solo recibirán 1/4 de las emisiones totales del modelo tradicional. En realidad, esta mejora ha debilitado significativamente la parte (3,3) del mecanismo ve(3,3);

- Cancelar el mecanismo LP Boost;

- el 3% de las emisiones de Velo se utilizará como gastos operativos;

- Exploración ampliada del mecanismo veNFT: incluido que veNFT sea negociable incluso cuando se apuesta/vote, que veNFT sea divisible, que se concedan préstamos de veNFT, etc.;

- Un ritmo de distribución y emisión de tokens más razonable: Velodrome distribuyó el 60% del suministro inicial a la comunidad el primer día del lanzamiento del proyecto, se asoció con el equipo de Optimism para facilitar conjuntamente el arranque en frío y lanzó varios protocolos con veVELO NFT. , sin condiciones, lo que contribuyó enormemente a atraer el voto inicial y la campaña de sobornos.

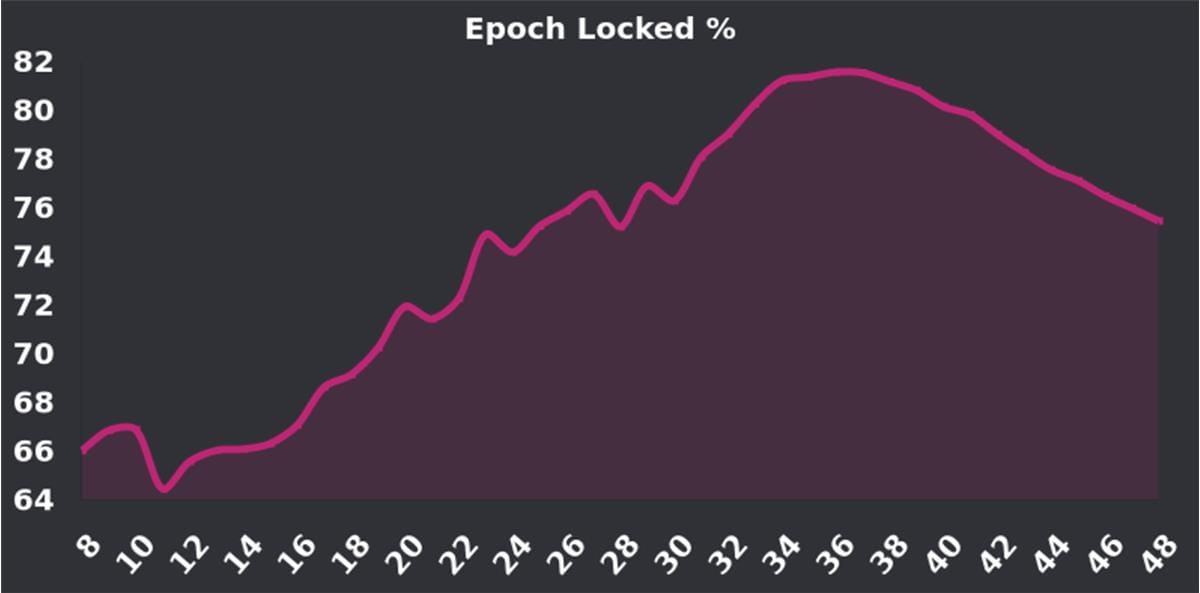

La tasa de compromiso de Velo ha tenido una tendencia ascendente desde su lanzamiento. El punto más alto del 70% -80% es una tasa de bloqueo muy alta (Curve, que también utiliza el modelo cinco, actualmente tiene una tasa de compromiso del 38,8%). Mucha gente se pregunta que con el aumento del año pasado, el plan "Tour de OP" iniciado en noviembre está llegando a su fin, y el incentivo de 4 millones de recompensas de OP ha llegado a su fin. Los incentivos para bloquear posiciones disminuirán aún más, creando potencial. presión de venta. Sin embargo, la tasa actual de compromiso de Velo todavía se mantiene en un buen nivel (~70%). La próxima actualización V2 también está diseñada para alentar a más poseedores a guardar sus tokens y vale la pena estar atento.

V. Modo de minería ES

ES: Juega con ganancias reales para animar a los usuarios leales a participar

El modelo de minería ES es un nuevo mecanismo Tokenomics atractivo y desafiante. Su concepto central es reducir el costo de los subsidios de protocolo a través de umbrales de desbloqueo y mejorar su atractivo e inclusión incentivando a los usuarios reales a participar.

En el modo ES, los usuarios pueden obtener recompensas de tokens ES mediante apuestas o bloqueo. Aunque esta recompensa hace que el rendimiento parezca mayor, de hecho, debido a la existencia de umbrales de desbloqueo, los usuarios no pueden retirar estos beneficios inmediatamente, lo que hace que el cálculo del rendimiento real sea complejo y difícil de predecir. Esto hace que el modo ES sea más desafiante y atractivo.

En comparación con el modelo ve tradicional, el modelo ES tiene ventajas obvias en términos del costo de los subsidios del protocolo porque su umbral de desbloqueo diseñado reduce el costo del subsidio. Esto hace que el modelo ES esté más cerca de la realidad en el juego de distribuir beneficios reales y, por lo tanto, más universal e inclusivo, atrayendo potencialmente a más usuarios a participar.

La esencia del modelo ES es que inspira la participación real de los usuarios. Si los usuarios abandonan el sistema, renunciarán a sus recompensas de tokens ES, lo que significa que el protocolo no necesita pagar incentivos de tokens adicionales. Mientras los usuarios permanezcan en este sistema, serán recompensados con ES Tokens, aunque estas recompensas no se pueden canjear rápidamente. Este diseño motiva a los usuarios reales a participar, mantiene la actividad y la lealtad de los usuarios y no impone incentivos excesivos a los usuarios. Al controlar la proporción al contado y el ciclo de desbloqueo de apuesta o bloqueo, el proyecto en sí puede lograr una curva de desbloqueo de tokens más interesante y atractiva.

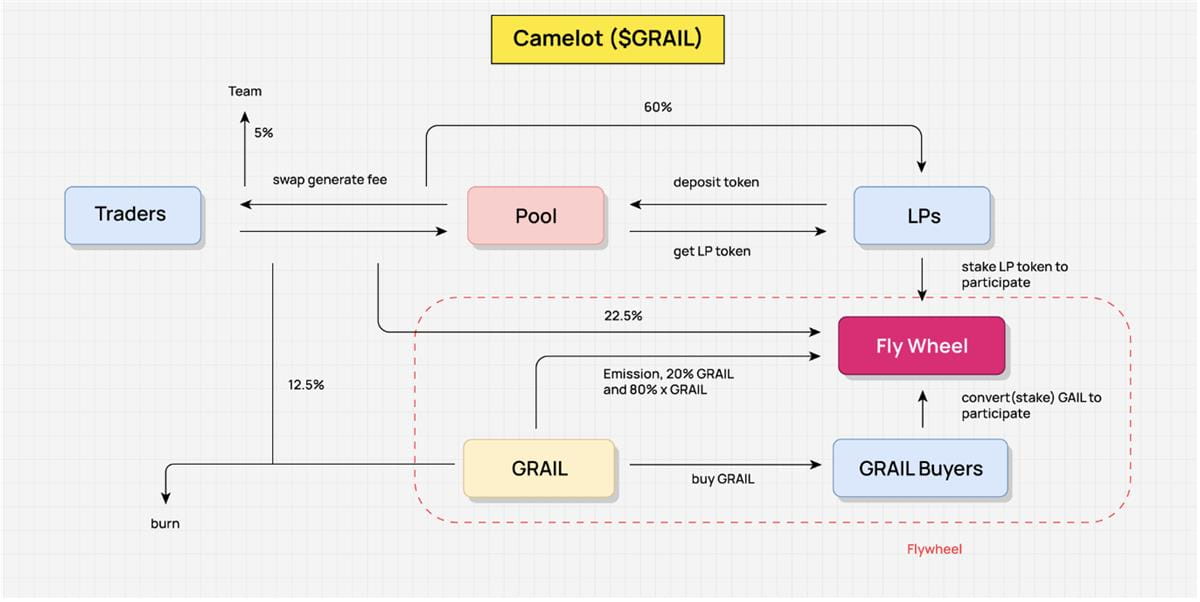

Camelot: presentamos algunos incentivos mineros de ES

Cuando se analiza el flujo de valor de Camelot, abstraer el flujo de valor de Camelot demuestra claramente cómo funciona la tokenómica de Camelot. Aquí, no detallamos cada vínculo en detalle, sino que presentamos las partes principales del flujo de valor de manera abstracta para comprender mejor su marco general.

El objetivo principal del incentivo de Camelot es alentar a los proveedores de liquidez (LP) a continuar brindando liquidez para garantizar que los operadores puedan disfrutar de una experiencia comercial fluida y suficiente liquidez. Este diseño garantiza la fluidez de las transacciones con un mecanismo de incentivos y ayuda a los LP y a los comerciantes a compartir las ganancias generadas.

Los ingresos reales del protocolo Camelot provienen de las tarifas generadas por la interacción entre los comerciantes y el grupo. Estos son los verdaderos ingresos del protocolo y la principal fuente utilizada por el protocolo para redistribuir los ingresos. De esta forma, Camelot asegura la sostenibilidad de su modelo económico.

En cuanto a la redistribución de ingresos, el 60% de los gastos de manipulación se destinará a LP, el 22,5% se redistribuirá a Flywheel, el 12,5% se utilizará para comprar GRAIL y destruirlo, y el 5% restante se destinará a el equipo. Este mecanismo de redistribución garantiza la equidad del acuerdo y también proporciona motivación para su funcionamiento continuo.

Además, esta distribución del ingreso también fomenta e impulsa el funcionamiento del volante. Para obtener beneficios de redistribución, los LP deben apostar tokens LP, lo que también los incentiva indirectamente a proporcionar liquidez durante un período de tiempo más largo. Además del ingreso real del 22,5% de la tarifa de gestión, Camelot también distribuye el 20% del token GRAIL y xGRAIL (token ES) como incentivos. Esta estrategia no solo incentiva a los LP, sino que también alienta a los usuarios comunes a participar en la distribución de ingresos apostando por GRAIL, mejorando la actividad y el atractivo de todo el protocolo.

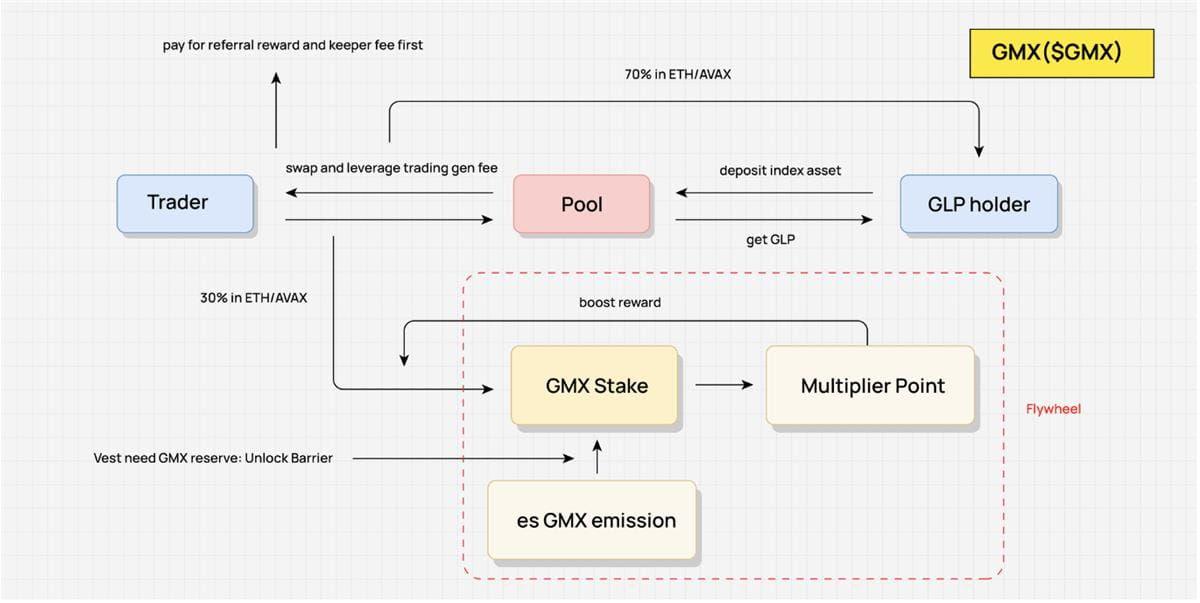

GMX: fomenta la competencia por la distribución real de los ingresos

El modelo económico de tokens de GMX (tokenomics) es un diseño muy interesante e interactivo. Su objetivo principal es lograr un suministro continuo de liquidez y alentar a los comerciantes a continuar operando con proveedores de liquidez (LP). Este diseño tiene como objetivo garantizar la liquidez y el volumen de operaciones del protocolo al tiempo que incentiva la participación continua en GMX.

Los ingresos reales del modelo provienen de las tarifas en las que incurren los comerciantes por los intercambios y las transacciones apalancadas, que son la principal fuente de ingresos del protocolo. Para garantizar una distribución justa de los ingresos, los ingresos se utilizan primero para deducir las tarifas de referencia y las tarifas de mantenimiento. De la porción restante, el 70% se distribuirá a los titulares de GLP (en realidad, LP), mientras que el 30% restante se redistribuirá. GMX distribuye esta parte de los ingresos a través de un mecanismo de juego, que también es el mecanismo central del modelo.

El mecanismo de juego central de GMX está diseñado para redistribuir el 30% de los rendimientos reales. Esta proporción es fija, pero los titulares de GMX pueden utilizar diferentes estrategias para afectar la proporción de ganancias que pueden compartir. Por ejemplo, los usuarios pueden obtener recompensas de esGMX apostando en GMX, mientras que para desbloquear esGMX se requiere un compromiso al contado de GMX y un período de desbloqueo determinado. Además, apostar en GMX también generará puntos multiplicadores. Aunque esta parte de la recompensa no se puede monetizar directamente, puede aumentar la participación en las ganancias del usuario.

En este mecanismo de juego, GMX, esGMX y Multiplier Point juegan un papel de peso en la participación en las ganancias. La única diferencia es que el punto multiplicador no se puede liquidar; esGMX requiere que la promesa de GMX se desbloquee gradualmente, mientras que GMX se puede liquidar rápidamente, pero el punto multiplicador se borrará y se renunciarán a las recompensas de esGMX.

Este diseño permite a los usuarios desarrollar estrategias basadas en sus necesidades. Por ejemplo, los usuarios que buscan rendimientos a largo plazo pueden optar por continuar bloqueando para obtener el peso máximo y obtener rendimientos relativos más altos. Si los usuarios desean retirarse del protocolo rápidamente, pueden optar por retirar y cobrar todos los GMX prometidos. En este momento, las recompensas de esGMX no obtenidas permanecerán en el protocolo. El protocolo no necesita emitir subsidios, pero los transferirá. Las recompensas reales durante este período se distribuyen a los usuarios.

De esta manera, el modelo económico simbólico de GMX alienta a los tenedores de GLP a continuar brindando liquidez y utilizar plenamente el valor de la redistribución del ingreso real. Esto permite seguir bloqueando a GMX, fortaleciendo aún más la estabilidad y el atractivo de su modelo económico.

VI. Analizar los elementos centrales en el diseño del modelo económico DeFi desde Value Flow.

En el diseño del modelo económico DeFi, los elementos centrales incluyen el valor básico, la oferta, la demanda y la utilidad de tokens. Estos componentes son relativamente discretos y no pueden combinarse intuitivamente en algunos análisis anteriores. El método de flujo de valor utilizado en este artículo consiste en abstraer el flujo de valor dentro del protocolo mediante el estudio del mecanismo Tokenomics del proyecto y combinarlo con la lógica del producto para analizar el flujo de valor del proyecto en su conjunto, incluida la composición del volante. el flujo de distribución de ingresos y los vínculos de incentivos, combinados con la distribución de chips y el período de desbloqueo de los tokens, pueden proporcionar una comprensión muy intuitiva de la tokenómica de un proyecto.

El siguiente es el flujo de valor que no se elaboró en detalle debido a limitaciones de espacio:

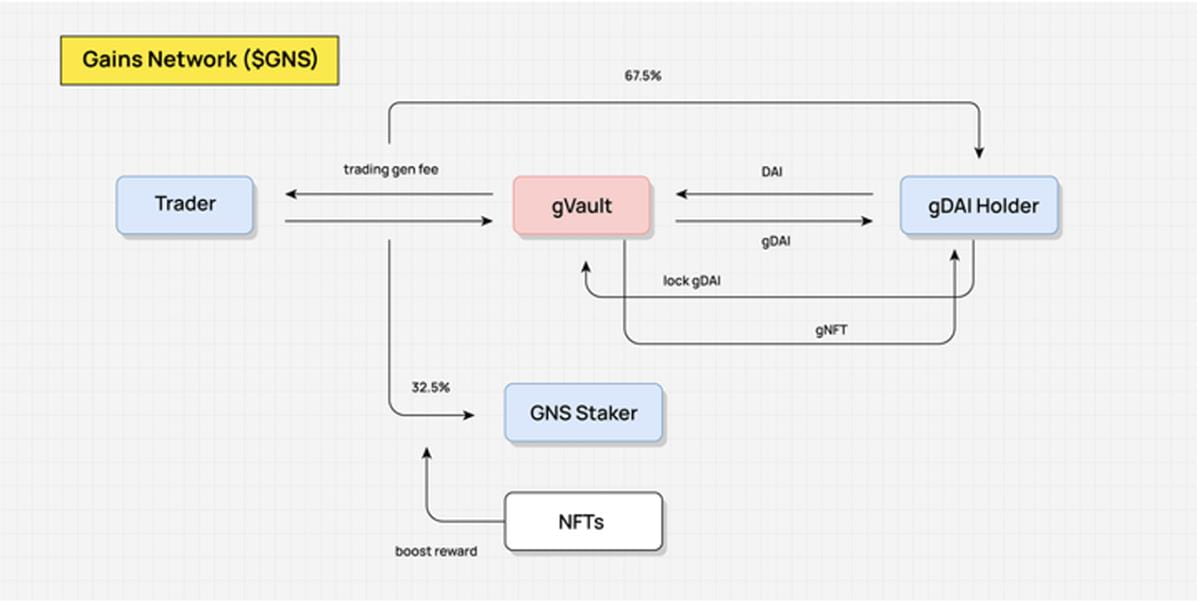

GNS Value Flow (implementando un mecanismo de membresía a través de NFT para redistribuir ingresos) Gráfico: DODO Research

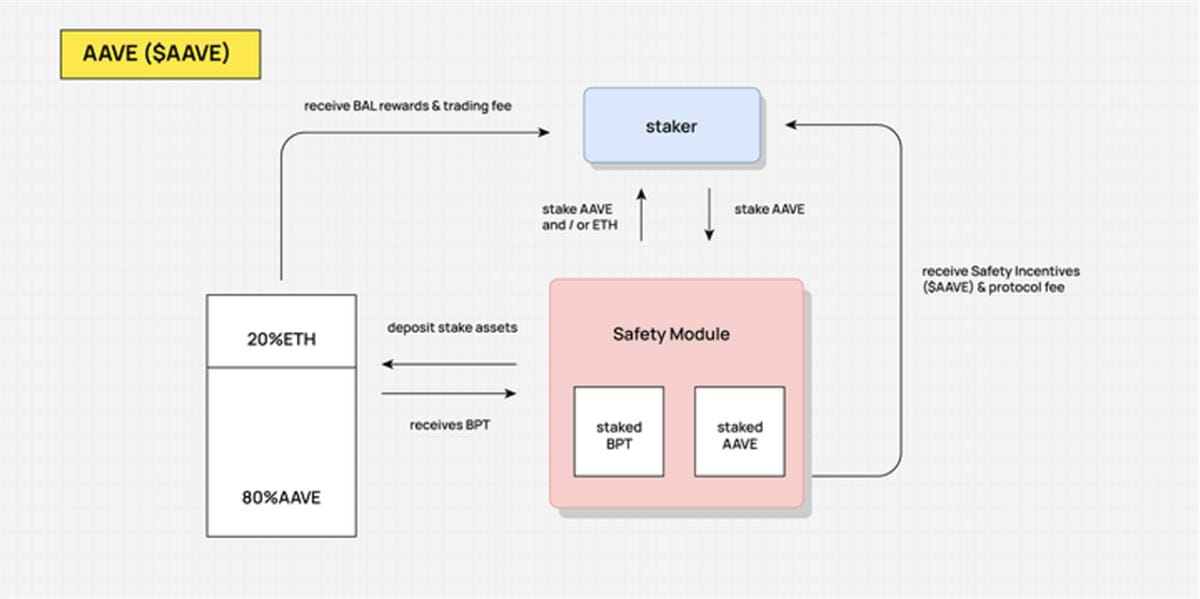

AAVE Value Flow (los usuarios prometen que AAVE compartirá parte de los ingresos del protocolo) Gráfico: DODO Research

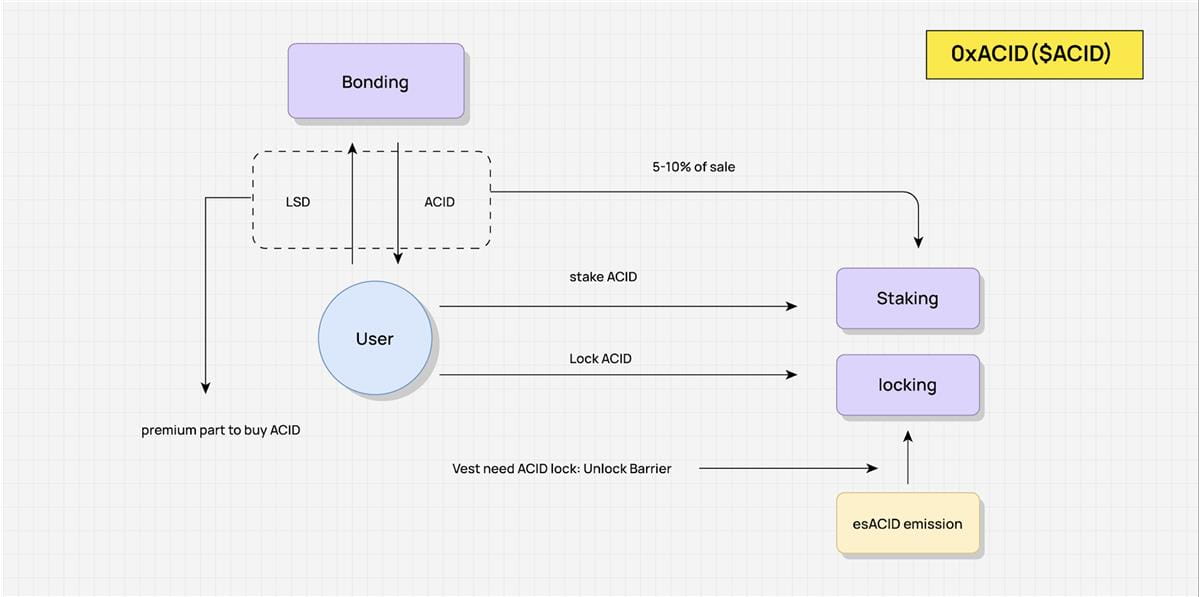

ACID Value Flow (que combina el mecanismo es y el mecanismo Olympus DAO para implementar un volante) Dibujo: DODO Research

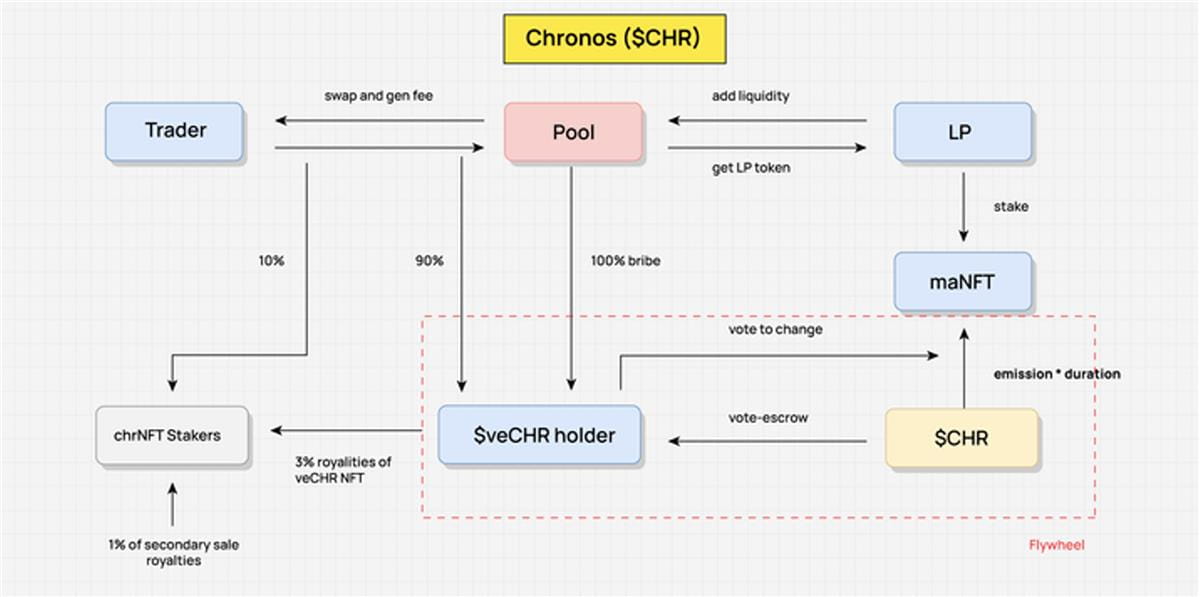

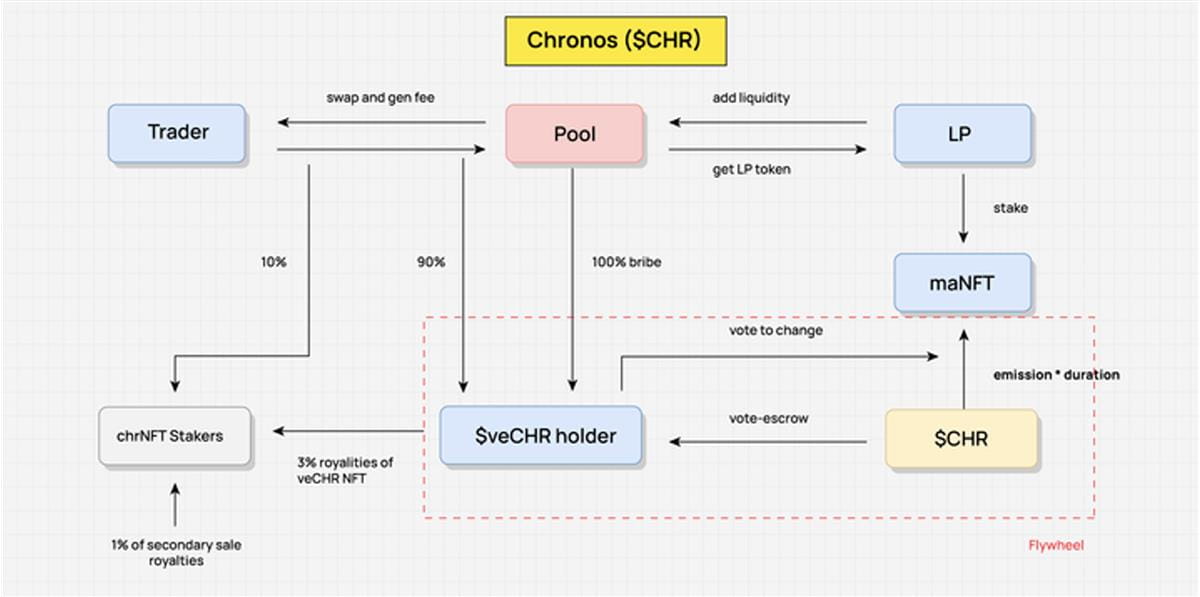

CHR Value Flow (ve(3,3) sin mecanismo de rebase para evitar la concentración de derechos de voto) Gráfico: DODO Research

Composición del flujo de valor

Todos los protocolos DeFi generan retornos más o menos reales. El dinero real fluye en el protocolo y el valor se genera en consecuencia.

Value Flow es el flujo de valor en el propio protocolo abstracto. En primer lugar, a partir del ingreso real, se representa la redistribución del ingreso real del protocolo; en segundo lugar, se abstraen la dirección del flujo y las condiciones de adquisición de los incentivos simbólicos, para ver claramente la captura de valor del token, los vínculos de incentivos y el flujo. dirección de la ficha. El flujo de estos valores constituye todo el modelo de negocio, y la liberación de tokens se redistribuirá a través de Value Flow durante el funcionamiento continuo del protocolo.

Tomando a Chronos como ejemplo, al abstraer su flujo de valor, primero debemos abstraer a las partes interesadas clave, como los titulares de Trader, LP y veCHR. Las partes interesadas clave son participantes en la redistribución y nodos donde fluye el valor entre estas partes y los beneficios se redistribuyen de acuerdo con el diseño del mecanismo.

La clave para abstraer el flujo de valor es abstraer el flujo y el mecanismo de distribución del ingreso. No es necesario que sea específico para cada vínculo, sino reunir varias ramas pequeñas del flujo y abstraerlas cuando sea necesario para formar un flujo general. Tomando esta cifra como ejemplo, la verdadera fuente de ingresos son las tarifas de manejo generadas por las transacciones de Trader. El 90% de esta parte se asigna a los titulares de veCHR y se redistribuye a través del mecanismo cinco para lograr incentivos para los tokens nativos. Una vez resumido el flujo de valor, podemos ver claramente cómo fluye el valor dentro del protocolo y cómo se distribuyen los beneficios a lo largo del tiempo.

Value Flow no es todo Tokenomics, sino que es el flujo de valor del producto en sí basado en el diseño de Tokenomics. Si se agrega la asignación inicial y el desbloqueo de Tokens, se presenta completamente la Tokenómica de un protocolo.

Tokenomics reinventa el flujo de valor

¿Por qué los primeros modelos económicos de excavar y vender son cada vez más invisibles?

Al principio, el diseño de Tokenomics era relativamente tosco y los tokens se consideraban un medio para motivar a los usuarios y una herramienta para obtener ganancias a corto plazo. Sin embargo, este método de incentivo era simple y directo y carecía de un mecanismo de redistribución eficaz. Tomando a DEX como ejemplo, cuando las tarifas de emisión y todas las tarifas de manejo se asignan directamente a LP, faltan incentivos a largo plazo para LP. Este modelo es fácil de colapsar cuando no hay otras fuentes de valor en el precio de la moneda, porque. El costo de migración de LP es demasiado bajo, por lo que los pools de minería colapsaron uno tras otro.

Con el tiempo, el diseño de los protocolos DeFi en Tokenomics se ha vuelto cada vez más refinado y complejo. Para lograr objetivos de incentivos y regular la oferta y la demanda de tokens, se han introducido varios mecanismos de juego y modelos de redistribución de ingresos. La tokenomics está estrechamente relacionada con la lógica del producto y la distribución de ingresos del propio protocolo. Remodelar el flujo de valor a través de Tokenomics y redistribuir el ingreso real se ha convertido en el papel principal de Tokenomics. En este proceso, la oferta y la demanda de tokens pueden regularse y los tokens pueden capturar valor.

Mecanismo clave de DeFi Tokenomics: juegos y redistribución de valor

En las últimas etapas del verano de DeFi, muchos protocolos han mejorado sus modelos económicos. Su esencia es redistribuir una cierta parte de las ganancias mediante la introducción de mecanismos de juego, fortaleciendo así a los usuarios de toda la cadena. Curve redistribuye el mecanismo de recompensas simbólicas, redistribuye recompensas de emisión a través de la votación e incluso deriva valores de compra de votos y varias plataformas combinatorias a partir de esto. Además, otro núcleo del mecanismo Tokenomics es promover la rotación de todo el volante y capturar más tráfico y fondos mediante la introducción de recompensas simbólicas adicionales.

En resumen, bajo tal mecanismo, los tokens ya no son solo un simple medio de intercambio de valor, sino que también se han convertido en una herramienta para capturar usuarios y crear valor. Este proceso de redistribución de ganancias no solo puede aumentar la actividad y la rigidez de los usuarios, sino también estimular la participación de los usuarios y promover el desarrollo de todo el sistema a través de recompensas simbólicas.

Enlace original