Escrito por Colin Lee

Desde principios de año, el mercado ha estado discutiendo los RWA (activos del mundo real) con más frecuencia y algunos creen que los RWA desencadenarán el próximo mercado alcista. Algunos empresarios también han ajustado su dirección a las pistas relacionadas con RWA, con la esperanza de impulsar el crecimiento empresarial con el apoyo de una narrativa que se está calentando gradualmente.

RWA asigna activos en el mercado tradicional a la cadena en forma de tokens para que los usuarios de web3.0 los compren y vendan. Los tokens RWA tienen derecho a obtener ingresos de los activos. Hace unos años, el alcance de la STO se centraba principalmente en la financiación de bonos corporativos. Ahora el alcance de los RWA es más amplio: no se limita al mercado primario de activos tradicionales que pueden tokenizarse. En la cadena de una manera que permita a los usuarios de la web3.0 participar en la inversión. Por lo tanto, la narrativa de RWA contiene una amplia gama de tipos de activos y cubre una amplia gama de rendimientos.

RWA está atrayendo gradualmente la atención del mercado. Puede haber varias razones: en primer lugar, el mercado de cifrado actual carece de activos estándar U de bajo riesgo y, bajo la ola de aumentos de las tasas de interés en los mercados financieros tradicionales, las tasas de interés libres de riesgo. Las principales economías han aumentado al 4% o incluso niveles más altos que son lo suficientemente atractivos para los inversores en los mercados cripto-nativos. En correspondencia con este fenómeno, durante el mercado alcista de 2020-2021, muchos fondos tradicionales también ingresaron al mercado de criptomonedas para obtener rendimientos de bajo riesgo mediante arbitraje y otras estrategias. Algunos inversores pueden acoger con agrado la introducción de productos de bajo riesgo y alto rendimiento en el mercado tradicional a través de RWA. En segundo lugar, el mercado de cifrado no se encuentra en un mercado alcista ahora, e incluso en el mercado de cifrado nativo, no hay suficiente narrativa; Actualmente, RWA es una de las pocas pistas con un sólido respaldo de ingresos que puede lograr un crecimiento comercial explosivo. Finalmente, RWA es uno de los puentes que conectan el mercado tradicional y el mercado de cifrado. A través de RWA, también existe la oportunidad de atraer usuarios incrementales del mercado tradicional. mercado e inyectar nueva liquidez. Esto es sin duda algo bueno para el desarrollo de la industria blockchain.

Sin embargo, a juzgar por algunos de los proyectos de RWA que hemos visto hasta ahora, sus indicadores comerciales, como TVL, no han crecido rápidamente. Las expectativas a corto plazo del mercado para RWA pueden ser demasiado altas. Para un proyecto RWA, se deben considerar las siguientes dimensiones:

Activos subyacentes. Éste es el tema central de la vía RWA. Elegir los activos subyacentes adecuados será de gran ayuda para la gestión posterior.

Estandarización de activos subyacentes. Debido a la diferente "heterogeneidad" de los diferentes activos subyacentes, la dificultad de estandarizar los activos subyacentes también es diferente. Cuanto más heterogéneos sean los activos, mayores serán los requisitos de estandarización y más complejo será el proceso.

Instituciones de cooperación fuera de la cadena y formas de cooperación. Las instituciones cooperativas fuera de la cadena de alta calidad no solo pueden cumplir sin problemas con sus obligaciones, sino también liberar completamente el valor de los activos subyacentes.

Gestión de riesgos. El mantenimiento de los activos subyacentes, los activos en cadena, la distribución de ingresos y otros aspectos implican la gestión de riesgos. Si se trata de un activo basado en deuda, también implica la gestión de riesgos en aspectos como la liquidación de activos y el cobro después del incumplimiento del deudor.

1. Activos subyacentes

Los activos subyacentes son el elemento más central.

En la pista actual de RWA, los activos subyacentes se dividen principalmente en las siguientes categorías:

Activos de bonos, principalmente bonos del Tesoro estadounidense a corto plazo o ETF de bonos. Los representantes típicos incluyen las monedas estables USDT y USDC. Algunos proyectos de préstamos, como Aave y Maple Finance, también se han sumado a este campo. Los bonos del Tesoro/ETF de bonos del Tesoro son actualmente los RWA más grandes;

Oro, el representante típico es PAX Gold. Todavía se encuentra bajo la gran narrativa de la "moneda estable", pero su desarrollo es lento y la demanda del mercado es débil;

Los representantes típicos de RWA inmobiliarios son RealT, LABS Group, etc. Es similar a empaquetar bienes raíces en REIT y luego ponerlos en la cadena. Este tipo de proyecto tiene una amplia gama de fuentes inmobiliarias y el equipo del proyecto a menudo elige su propia ciudad como principal fuente de activos;

Activos de préstamo. Los tipos típicos incluyen USDT, Polytrade, etc. Los tipos de activos son relativamente amplios e incluyen préstamos hipotecarios para viviendas personales, préstamos corporativos, instrumentos de financiación estructurados, préstamos hipotecarios para automóviles, etc.;

Activos de renta variable, los proyectos típicos incluyen Backed Finance, Sologenic, etc. Las transacciones de este tipo de activos buscan una existencia real, pero están muy limitadas por cuestiones legales y de otro tipo. Una importante dirección de desarrollo de los “activos sintéticos” cripto-nativos son las acciones cotizadas y negociables, que se superponen en gran medida con este campo;

Otros incluyen granjas, obras de arte y otros tipos de activos que son de mayor escala (un solo activo tiene una cantidad mayor) pero que están menos estandarizados.

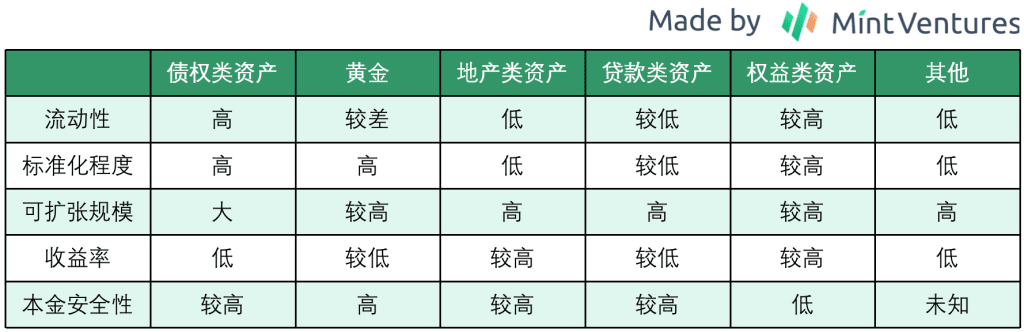

Para elegir qué activo utilizar como activo subyacente, es necesario considerar cinco dimensiones: liquidez, grado de estandarización, seguridad del principal, escala escalable y tasa de rendimiento. A partir de estas cinco dimensiones, podemos enmarcar aproximadamente los atributos de los activos anteriores.

Desde la perspectiva de los activos subyacentes, los activos de deuda parecen ser actualmente los más dignos de exploración. Según su propio posicionamiento, pueden buscar rutas diferenciadas: anclar monedas estables en moneda fiduciaria, mercado cifrado Yu'e Bao, etc. Aunque actualmente hay oligarcas en la vía de las monedas estables ancladas a monedas legales, y proyectos importantes han formado una cooperación ecológica con una gran cantidad de proyectos, la vía actual del "mercado de criptomonedas Yu'E Bao" aún no se ha explorado.

Para los activos inmobiliarios, aunque las soluciones de los REIT ya están muy maduras, si el equipo del proyecto decide seleccionar los activos por sí mismo y realizar una gestión diversificada de regiones y propiedades, sin duda aumentará los costos: por ejemplo, en términos de mantenimiento del proyecto, si el regional La distribución está demasiado dispersa, aumentará el número de personas que necesitan participar en la administración de la propiedad y también deberán aumentar los costos de adquisición y los costos de transporte del personal para el mantenimiento de la propiedad y otros aspectos. En el proceso de análisis de proyectos, el autor se ha encontrado con situaciones en las que el equipo del proyecto espera controlar el valor de una sola propiedad dentro de los 100.000 dólares estadounidenses, distribuirse en más de 5 países y los tipos de propiedad no se limitan a residencial y comercial. propiedades. Aunque puede estar suficientemente descentralizado, es más difícil en términos de divulgación de información y gestión de propiedades. También será difícil lograr un crecimiento rápido de los activos subyacentes en el futuro.

Actualmente, el autor no recomienda prestar demasiada atención a "otros" tipos de activos subyacentes. Las razones más importantes son la liquidez y la estandarización. Por ejemplo, los activos subyacentes relacionados con la agricultura son muy atípicos, lo que hace más difícil determinar la calidad de los activos subyacentes. Tomando como ejemplo una sola tierra de cultivo, la calidad de los cultivos producidos también variará. El almacenamiento, el transporte y las ventas también son procesos relativamente especializados. Si desea que los ingresos de los activos agrícolas finalmente se entreguen a los inversores, es necesario haberlo hecho. profundamente involucrado en la industria durante muchos años posible. También son difíciles de predecir las fluctuaciones cíclicas de la capacidad de producción y el impacto de los factores climáticos que enfrentan los cultivos comerciales. La realización final también es difícil.

Si la parte del proyecto encuentra y empaqueta los activos por sí misma, el crecimiento del proyecto en sí también se verá muy afectado. Es más difícil que este tipo de proyecto crezca rápidamente.

En lo que respecta a los activos subyacentes, utilizar actualmente activos de bonos como dirección principal y activos similares a REIT como forma de aumentar los rendimientos puede ser una dirección más práctica e implementable.

2. Estructura empresarial

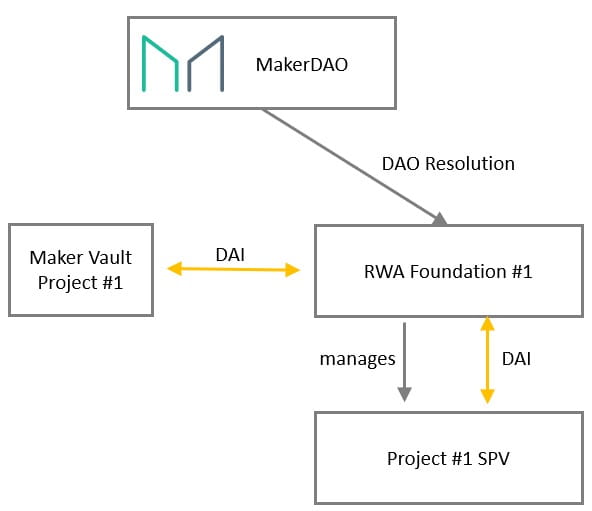

Si en los últimos años todavía había grandes problemas sobre cómo poner RWA en la cadena, ahora con la exploración de proyectos líderes como MakerDAO, se ha trazado un camino más claro.

En primer lugar, para aprovechar la conveniencia de RWA en cadena, se puede establecer la arquitectura de la Fundación RWA. Bajo esta arquitectura, MakerDAO puede administrar múltiples RWA a través de RWA Foundation. Los nuevos RWA se pueden cargar directamente en un SPV (vehículo de propósito especial) iniciado por RWA Foundation.

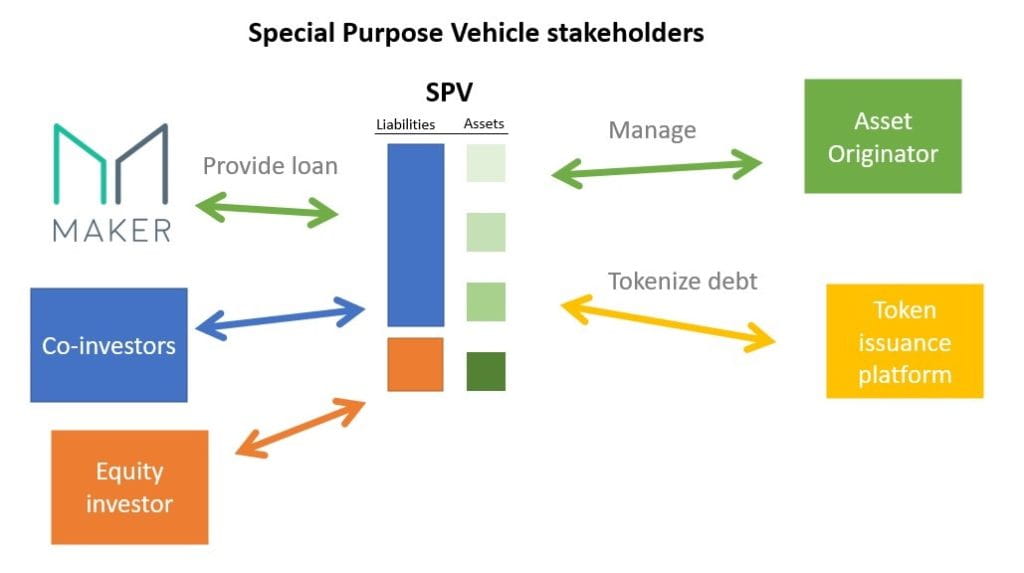

En segundo lugar, para una única SPV se puede adoptar un modelo de gestión similar al método de financiación de la titulización apoyado en los activos del proyecto ABS (Asset Backed Securitization):

Para la seguridad de los fondos, MakerDAO opta por invertir en activos prioritarios y otros inversores pueden convertirse en inversores de acciones inferiores. Para otras partes del proyecto, el nivel de riesgo de mantener activos se puede determinar en función del apetito de riesgo del grupo de usuarios objetivo.

A diferencia de los pasos tradicionales de titulización de activos, en un único SPV de MakerDAO, no hay funciones de liquidación y custodia de fondos, pero se agrega una plataforma de emisión tokenizada. En el futuro, cuando el espacio regulatorio se aclare, la liquidación y la custodia de fondos pueden seguir siendo participantes necesarios en los RWA.

3. Gestión de riesgos

La gestión de riesgos de RWA se divide principalmente en tres dimensiones:

1. Gestión de riesgos de los activos subyacentes. Cuanto menor sea el grado de estandarización de los activos, mayores serán las capacidades de gestión de riesgos requeridas. En comparación con las granjas y granjas forestales, los bonos del tesoro tienen un mayor grado de estandarización, mejor liquidez de activos y una mayor capacidad de descubrimiento de precios. Por tanto, gestionar la deuda nacional es menos difícil. Sin embargo, incluso para el mismo tipo de activos, la dificultad de gestión varía en diferentes regiones y países. Por ejemplo, algunos países en desarrollo tienen bajos niveles de electrónica y es posible que aún existan activos de deuda en formato papel. Esto requiere que durante el período de tenencia de bonos grandes, la parte del proyecto necesite encontrar un lugar para almacenar los bonos donde no puedan dañarse. Es más probable que los activos que existen en papel se intercambien por príncipes. Este tipo de incidentes ha ocurrido en casos a gran escala en muchas áreas.

En resumen, para la gestión de riesgos de los activos subyacentes, lo más básico es asegurar que los activos subyacentes sean reales y efectivos durante la duración del proyecto, lo segundo es asegurar que el valor de los activos subyacentes no se perderá por factores humanos, y el tercero es garantizar que los activos subyacentes puedan ser tratados de manera justa, se debe realizar el precio de mercado y, finalmente, se debe garantizar que los ingresos y el principal se entreguen a los inversores de manera segura y sin problemas. Este tipo de riesgo se superpone en gran medida con los atributos de los activos tradicionales y existen medidas de gestión de riesgos a las que se puede hacer referencia.

2. Gestión de riesgos en la cadena. Debido a que implica la carga de datos a la cadena, si las instituciones fuera de la cadena no se gestionan adecuadamente, puede haber casos de informes falsos de datos. Casos negativos similares ocurren a menudo en el campo financiero tradicional, como el papel comercial, la financiación de suministros, las materias primas y otros campos, donde se han producido enormes cantidades de fraude. Incluso mediante el monitoreo en tiempo real mediante sensores y ubicaciones de entrega fijas, todavía no hay forma de evitar los riesgos al 100%.

Para la industria RWA, que todavía está en su infancia, creo que se producirá una situación similar. Además, actualmente faltan normas regulatorias correspondientes, el costo de violar la ley es demasiado bajo y el riesgo de fraude de datos aumenta. La cadena no puede subestimarse.

3. Gestión de riesgos de socios. Este tipo de riesgo todavía tiende a ser tradicional, pero el problema es que actualmente no existen reglas detalladas para la supervisión de los APR. Por ejemplo, en el proceso de custodia, ¿qué tipo de agencia de custodia se debe utilizar para cumplir con las regulaciones? En el proceso de auditoría, ¿pueden las normas contables y financieras actuales reflejar de forma precisa y completa las características de los RWA? Durante la operación del proyecto, si ocurre un evento de riesgo, ¿qué tipo de método y proceso de eliminación de riesgos puede proteger mejor a los inversionistas? Todavía no hay respuestas muy precisas a este tipo de preguntas. Por tanto, los socios todavía tienen oportunidades de hacer el mal.

4. Estructura de usuarios actual y necesidades de los usuarios

Como se mencionó en la anterior "Perspectiva del "mercado de bonos nativos" en el mundo criptográfico", debido a la volatilidad y el carácter cíclico extremadamente altos del mercado criptográfico, los inversores con riesgos relativamente bajos y preferencias de riesgo conservadoras tienen dificultades para obtener rendimientos sostenidos y estables. en el mercado. En un mercado así, un gran número de usuarios también muestran fuertes preferencias por el riesgo:

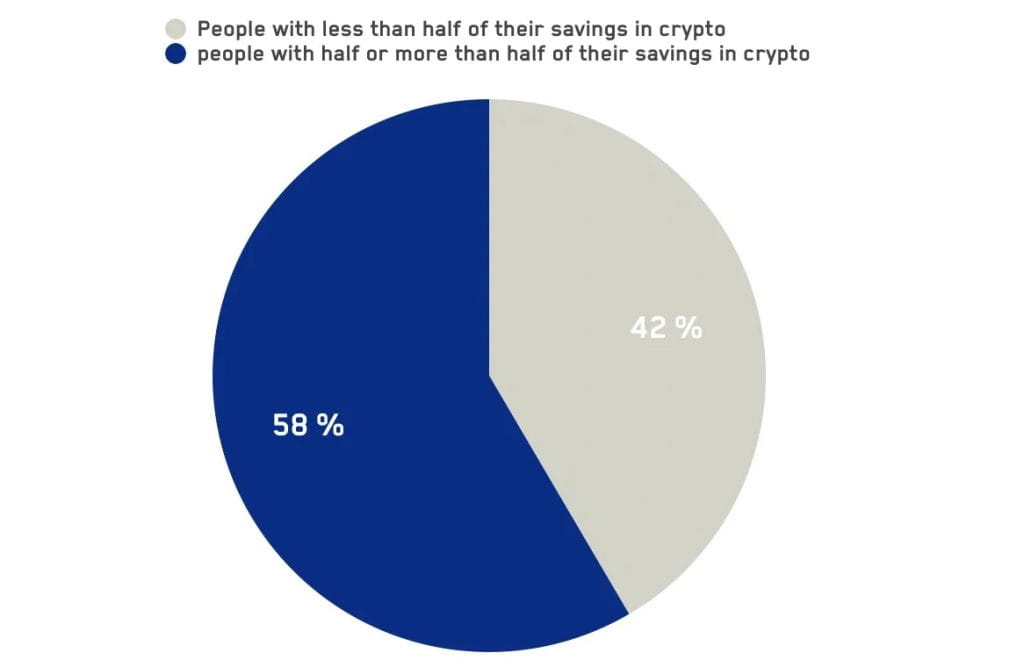

En un informe de encuesta publicado por equipos como dex.blue en 2020, la mitad de los usuarios del mercado de cifrado encuestados invirtieron el 50% o más de todos sus ahorros en el mercado de cifrado en informes de encuesta publicados por Pew Research y Binance; Se mencionó respectivamente que los jóvenes representan una alta proporción de los usuarios actuales en el mercado de cifrado. Bajo tal estructura de mercado, el apetito por el riesgo de los inversores del mercado criptográfico será mayor que el de los inversores del mercado tradicional.

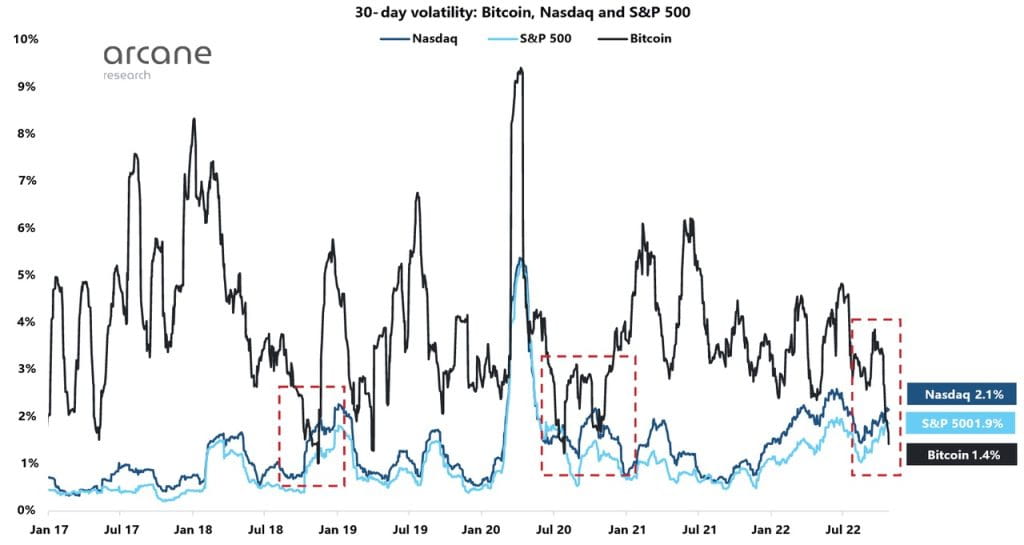

En el mercado actual dominado por "árbitros e inversores de muy alto riesgo", su volatilidad también muestra características similares: la investigación de K33 Reseach muestra que desde principios de 2017 hasta octubre de 2022, la volatilidad de Bitcoin es mayor que la del Nasdaq y el S&P 500 durante la mayor parte del tiempo, sólo cuando el mercado esté extremadamente sombrío la volatilidad de las acciones estadounidenses tendrá la posibilidad de superar a Bitcoin.

Los dos principales grupos de inversores en el mercado de las criptomonedas pueden tener diferentes demandas de rendimiento: para los arbitrajistas, las oportunidades de inversión de "bajo riesgo" son más fáciles de obtener, y este tipo de oportunidad comercial, con la tasa de financiación del contrato perpetuo de Bitcoin de Por ejemplo, el La tasa de rendimiento anualizada desde la aparición del producto ha estado entre el 15% y el 20%, que es mucho más alta que la tasa de rendimiento a largo plazo del 5% en el mercado de valores mundial, y más alta que la tasa de rendimiento a largo plazo de diversos tipos de bonos. Para los inversores de alto riesgo, el rendimiento esperado es mucho mayor que el de los inversores de arbitraje.

Por lo tanto, incluso si las acciones se tokenizan, puede resultar difícil cumplir con la estructura actual de usuarios del mercado y sus niveles de rendimiento esperados. A corto plazo, la relación riesgo-beneficio de un gran número de productos de RWA es relativamente incómoda.

5. Regulación: tal vez sea una oportunidad potencial

A principios de junio de este año, la SEC de EE. UU. anunció que definiría una serie de tokens, incluidos BNB, BUSD, MATIC, etc., como valores, lo que generó preocupaciones en el mercado sobre la supervisión, y los objetivos correspondientes también experimentaron una disminución significativa.

Si las medidas regulatorias de la SEC son reconocidas por otros países del G20 o más y más tokens se clasifican como valores y se incluyen en el marco regulatorio tradicional, la emisión de tokens en la cadena también podría incluirse en el alcance de la supervisión en el futuro. En las políticas regulatorias actuales, hemos visto señales similares: ya sea en Estados Unidos, Japón o los países de la UE, las medidas regulatorias para las monedas estables han comenzado a acercarse a los bancos tradicionales. Quizás en el futuro, la regulación de los tokens también lo haga. regularse hasta cierto punto. Aprender de las medidas reguladoras de valores.

Si se produce una situación así, algunos profesionales actuales del campo financiero tradicional se sentirán más seguros a la hora de poner activos en la cadena: la ventaja es que los activos son locales, pero pueden absorber liquidez global. Esta idea ha sido reconocida por algunos emprendedores del proyecto RWA: aunque están limitados por factores geográficos, con blockchain pueden conseguir inversores de todo el mundo. Para estos profesionales, los activos en cadena bajo supervisión traerán dos beneficios: 1. Con acceso a liquidez global, el lado del capital no se verá afectado por factores geográficos, lo que puede conducir a una financiación más barata. 2. Porque es posible encontrar dinero; inversores con menores requisitos de rentabilidad que los inversores locales, aumentando la gama de opciones de proyectos.

Al mismo tiempo, también se están impulsando medidas regulatorias del lado del usuario: KYC. Los proyectos cripto-nativos solo requieren una billetera para acceder a ellos, pero para proyectos de inicio que se financian en el mercado primario, algunos proyectos ya requieren asistencia KYC para determinar si los usuarios son inversores calificados. Algunos proyectos que han introducido RWA, como Maple Finance, también consideran KYC como un proceso indispensable en el proceso de adquisición de clientes. Si el proceso KYC se implementa gradualmente en más proyectos nuevos, entonces una supervisión más clara de la industria blockchain que coexiste con KYC puede traer un beneficio adicional: cada vez más inversores comunes pueden ingresar al mercado con confianza.

Las preferencias de riesgo de este tipo de usuarios prefieren activos familiares, y también tienen cierto interés en activos cripto-nativos emergentes. En este momento, los RWA pueden utilizarse como una dirección de inversión importante para este tipo de inversores más comunes.

6. Posibles vías de desarrollo de RWA

A corto plazo, RWA aporta tres beneficios a los inversores de la industria criptográfica:

1. Objetivos de inversión de bajo riesgo basados en moneda de curso legal: el nivel actual de tipos de interés libres de riesgo de las principales economías lideradas por Estados Unidos ha alcanzado un nivel de más del 3%, que es significativamente más alto que la tasa de rendimiento de los préstamos en varios países. tipos de acuerdos de préstamos basados en U en el mercado de cifrado. Proporciona a los inversores oportunidades de inversión de riesgo extremadamente bajo sin necesidad de apalancamiento cíclico. Actualmente, proyectos como Ondo Finance, Maple Finance y MakerDAO han lanzado proyectos de inversión basados en los rendimientos de los bonos del Tesoro de Estados Unidos, que resultan extremadamente atractivos para los inversores que liquidan en moneda legal. En este sentido, puede haber un proyecto "Yue Bao" en el mercado del cifrado.

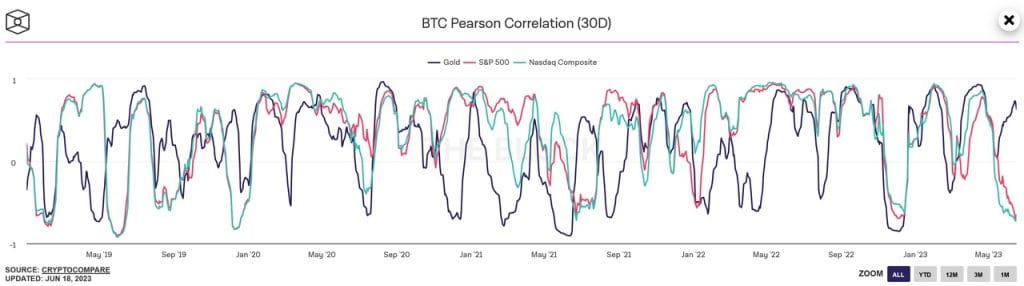

2. Diversificación del riesgo de activos: tomando Bitcoin como ejemplo, en diferentes etapas del mercado, la correlación con el oro y las acciones estadounidenses también fluctúa en diversos grados.

Incluso en el gran año impulsado por factores macroeconómicos después de 2020, las diferentes clases de activos todavía tienen cierto grado de ventajas de diversificación.

Para los inversores en asignaciones, mezclar activos cripto-nativos con varios tipos de RWA puede lograr una mayor diversificación de los riesgos de los activos.

3. Un medio para que los inversores de los países en desarrollo combatan las fluctuaciones en el valor de sus propias monedas: algunos países en desarrollo, como Argentina y Turquía, tienen una inflación alta durante todo el año. Los RWA pueden ayudar a los inversores en estas áreas a cubrir sus propias monedas. Hasta cierto punto, la cuestión de las fluctuaciones del valor de las monedas permite la asignación global de activos.

De las tres dimensiones anteriores, el RWA que puede ser ampliamente aceptado en el corto y mediano plazo es más probable que sea el RWA de los bonos del Tesoro de alto rendimiento y bajo riesgo de las principales economías debido a los actuales aumentos de las tasas de interés.

A largo plazo, a medida que el marco regulatorio se vuelve más claro, más inversores ingresan gradualmente al mercado del cifrado y el funcionamiento de la industria del cifrado se vuelve más conveniente, RWA tiene la oportunidad de replicar la gran ocasión en la que las finanzas de Internet de China explotaron hace 10 años:

1. Los activos RWA basados en blockchain brindan una “accesibilidad” sin precedentes a los inversores públicos de todo el mundo: RWA, como el activo más familiar para los inversores públicos, puede convertirse en la principal inversión en cadena para los inversores aborígenes no Web3. Para ellos, la naturaleza sin fronteras y el acceso y operación sin permiso de los activos en cadena les abre la puerta a invertir y utilizar una gama más amplia de activos globales. A su vez, para los emprendedores en el campo, esto también les proporciona una amplitud y escala de usuarios sin precedentes y costos de adquisición de clientes extremadamente bajos. El rápido desarrollo y el uso generalizado del USDT y el USDC como "dólares en la cadena" han verificado inicialmente esta tendencia.

2. Los activos RWA pueden derivar en nuevos modelos de negocio DeFi: el LSD, como nuevo activo subyacente, ha estimulado el rápido desarrollo de LSD-Fi. Entre ellos, además de los paradigmas comerciales existentes, como la gestión de activos, el comercio al contado y las monedas estables, que todos han vuelto a enfatizar, también hay direcciones como las fluctuaciones en los rendimientos que han aparecido en el pasado pero que no han recibido atención. Si los RWA se convierten en un activo subyacente importante y la introducción de nuevos y enormes ingresos fuera de la cadena, esto puede dar lugar a un nuevo modelo de negocio DeFi. En el futuro, los RWA también se pueden combinar con activos y estrategias cripto-nativos para formar un híbrido. activo, lo que permite que más usuarios que estén dispuestos a explorar activos cripto-nativos aprendan sobre ellos de una manera más familiar. Desde esta perspectiva, el próximo proyecto RWA+DeFi con TVL ultra alto puede ser "Yebao en la cadena".

3. El juego entre la industria y la regulación eventualmente tendrá una respuesta, y los profesionales podrán encontrar maneras de obtener clientes que cumplan con las regulaciones: ya sea en los países occidentales o en Hong Kong en el Este, la implementación gradual de la regulación es la tendencia general. La industria de las criptomonedas crecerá hasta alcanzar un tamaño de 10 billones de dólares en el futuro, y la regulación no se quedará de brazos cruzados. A medida que las políticas regulatorias se van aclarando gradualmente, podemos ver que algunas regiones pueden implementar negocios que antes eran imposibles: ya se pueden emitir monedas estables a través de canales de cumplimiento en Hong Kong, y Medio Oriente también está explorando la integración de la industria blockchain con las industrias tradicionales. salida.

A largo plazo, uno de los factores importantes para el vigoroso desarrollo de la criptoindustria es la suficiente liquidez. Con la implementación de regulaciones, los RWA, liderados por monedas estables garantizadas con moneda legal, seguramente crecerán rápidamente. Especialmente bajo el estímulo de la próxima ronda de flexibilización de la liquidez global, si los nuevos actores pueden tener un fuerte apoyo desde los aspectos ecológicos y de canal, las monedas estables garantizadas con moneda legal pueden replicar el camino de crecimiento ultra alto del USDT.