Introducción

A menudo sentimos intuitivamente los costos y beneficios de usar diferentes cadenas de bloques, es decir, tarifas de gas e incentivos.

¿Pero realmente entiendes sus modelos económicos completos? ¿De dónde vienen el gas y los incentivos y hacia dónde fluirán? ¿Cómo se comporta el mercado bajo diferentes diseños de modelos económicos?

Token Terminal explora los modelos económicos blockchain de las principales L1 y L2 basados en PoW y PoS, así como modelos emergentes de protocolos como la participación de liquidez. Los principios del modelo económico de cada blockchain se desmantelan y se dan ejemplos de una manera muy fácil de entender.

Al mismo tiempo, al visualizar los cambios diarios en las tarifas de la cadena de bloques, también proporciona información sobre el desempeño del mercado de las principales cadenas de bloques, lo que permite a los inversores utilizar el marco de este artículo para comparar el desempeño económico, el potencial y la sostenibilidad de las cadenas de bloques. sexo.

introducir

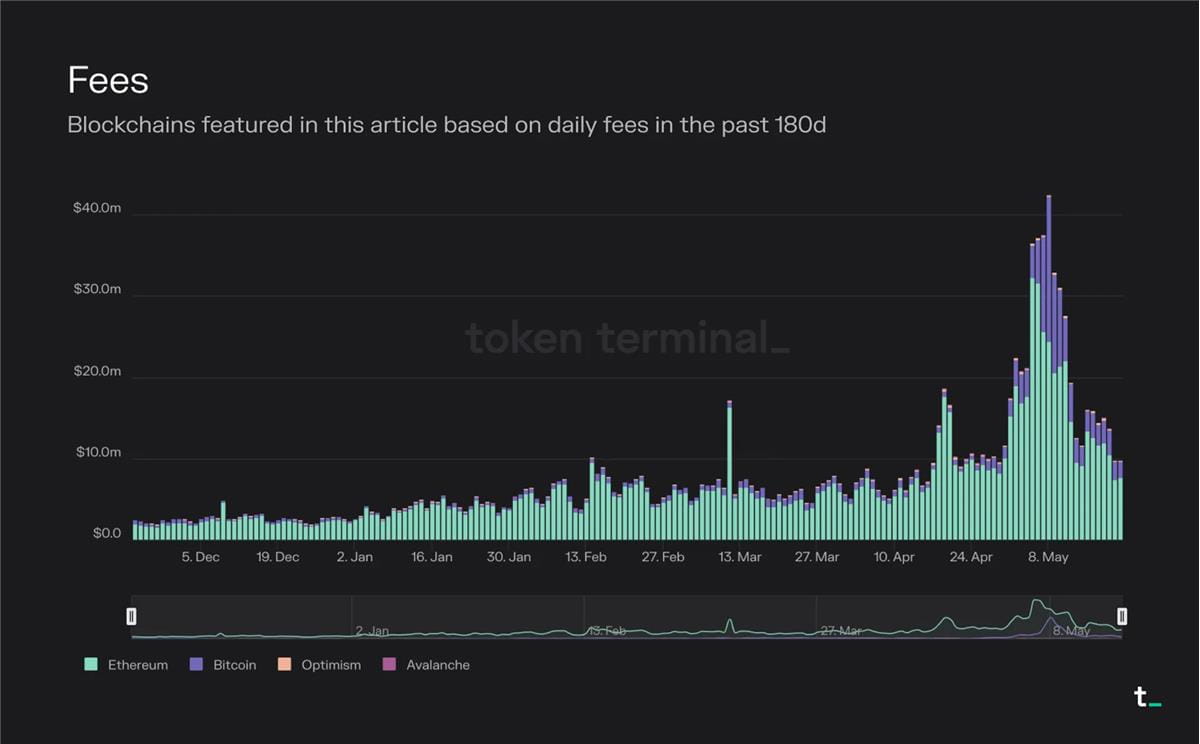

El siguiente cuadro visualiza las tarifas diarias de las cadenas de bloques mencionadas en este artículo durante los últimos 180 días.

Nota de Deep Chao: Se puede ver que las tarifas totales de transacción de Ethereum y Bitcoin aún están muy por delante.

Los componentes clave que normalmente conforman la estructura económica de una cadena de bloques son las tarifas de transacción, las recompensas (incentivos) inflacionarias en bloque y la quema de tarifas.

Las tarifas de transacción representan el precio de mercado del espacio en bloque.

Los incentivos son recompensas financieras que alientan a las personas a tomar medidas, como validar una transacción.

La quema de tarifas es un mecanismo que elimina de la circulación una parte de cada tarifa de transacción.

Dada la capacidad limitada de una sola cadena de bloques, veremos un mundo con múltiples cadenas de bloques diferentes (cada una optimizada para diferentes casos de uso) interoperando entre sí. El mercado blockchain estuvo inicialmente dominado por Bitcoin, un entorno de ejecución de contratos extremadamente simple y limitado. Con el lanzamiento de Ethereum, es (teóricamente) posible implementar contratos o programas arbitrariamente complejos en la cadena de bloques. Ahora, con el auge de las soluciones de escalamiento, las cadenas de bloques de aplicaciones específicas y los puentes entre cadenas, también es posible implementar contratos de complejidad arbitraria en la práctica (la escalabilidad ya no es una limitación). En este artículo, analizaremos los modelos económicos de los tipos más comunes de blockchain.

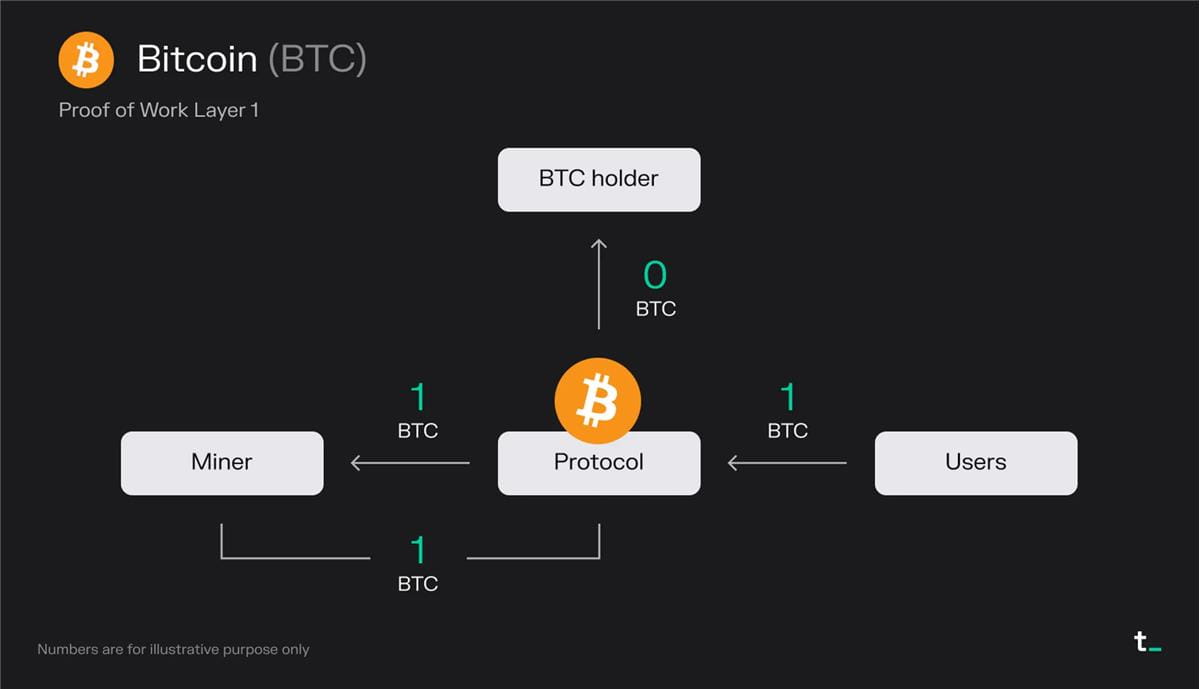

L1 basado en PoW

Explicación del principio:

Los usuarios pagan una tarifa de transacción de 1 BTC por un bloque

Los mineros reciben todas las tarifas (1 BTC)

Los mineros reciben 1 BTC (BTC recién emitido) de la recompensa del bloque

Resultados finales:

El minero recibe 2 BTC

Puntos clave:

La necesidad de realizar transacciones en Bitcoin crea un mercado para el espacio en bloques. Los usuarios pagan a los mineros por el espacio en bloque. Los mineros se ven aún más incentivados por los subsidios en bloque, que son Bitcoins recién acuñados que aumentan la oferta total de la moneda. Actualmente, todas las tarifas de Bitcoin y los subsidios en bloque pertenecen a los mineros.

Bitcoin proporciona seguridad a través de la potencia de la CPU. La propuesta de valor de Bitcoin es crear un libro de contabilidad global seguro, transparente e inmutable que permita transferencias de valor irreversibles y sin confianza. Estos valores se mantienen mediante la seguridad derivada del uso de la CPU. Cada bloque consume mucha energía de la CPU para ser verificado en la red. Básicamente, 1 CPU corresponde a 1 voto en la red. Por lo tanto, mientras la mayoría de las CPU estén en manos de mineros honestos, la red será segura.

La economía de Bitcoin está determinada por dos variables: tarifas de transacción y subsidios en bloque. Las tarifas de transacción se determinan en función de la oferta y la demanda de espacio de bloque de red. Los subsidios en bloque son recompensas inflacionarias que aumentan la oferta circulante de BTC. Actualmente, los mineros reciben una recompensa de 6,25 Bitcoins por cada bloque, una cantidad que se reduce a la mitad cada cuatro años. Con el tiempo, Bitcoin alcanzará su suministro máximo de 21 millones (se espera que suceda alrededor de 2140) y las recompensas en bloque consistirán únicamente en tarifas de transacción. Esto significa que la adopción por parte de los usuarios es fundamental para que la red siga siendo económicamente sostenible.

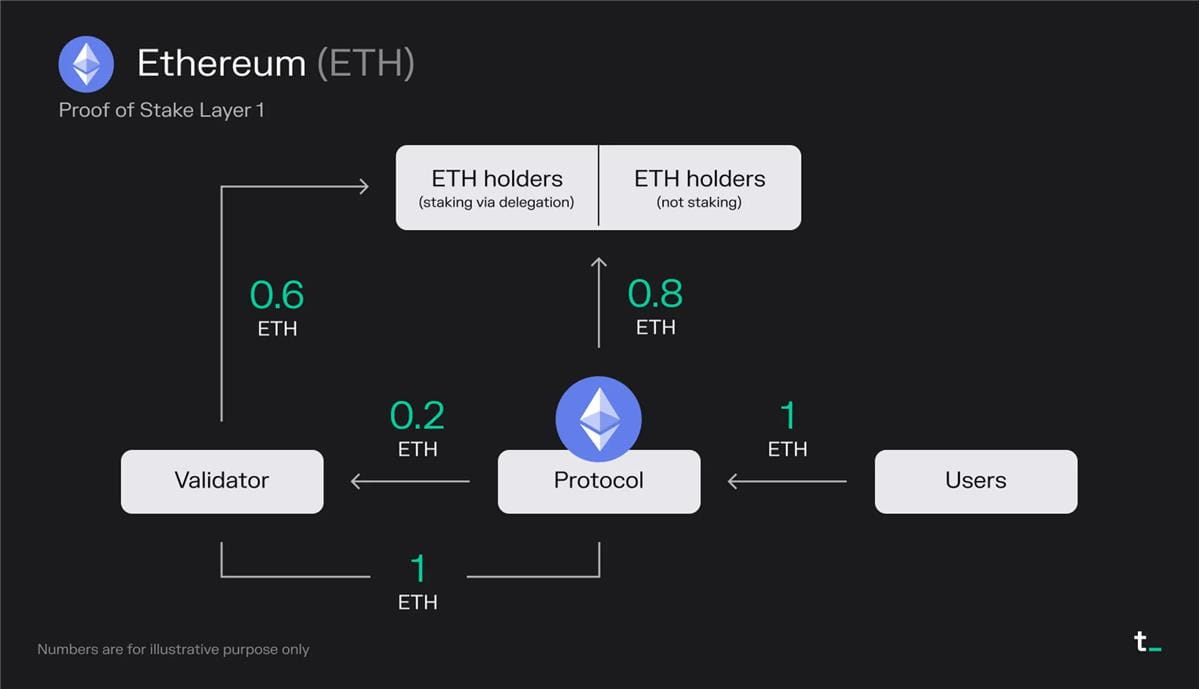

L1 basado en PoS

Explicación del principio:

Los usuarios pagan una tarifa de transacción de 1 ETH por bloque (incluido MEV)

Se destruye 0,8 ETH —> la “recompra de acciones” beneficia a todos los poseedores de ETH por igual

Los validadores ganan 0,2 ETH por las tarifas

Los validadores reciben 1 ETH (ETH recién emitido) de la recompensa del bloque

Dado que los validadores ya reciben la mitad de su participación de los delegados, los validadores deben compartir el 50% de sus ingresos con estos titulares de ETH.

Resultados finales:

0,8 ETH destruidos

El validador recibe 0,6 ETH

Los titulares de ETH que apuestan a través de delegación reciben 0,6 ETH

Puntos clave:

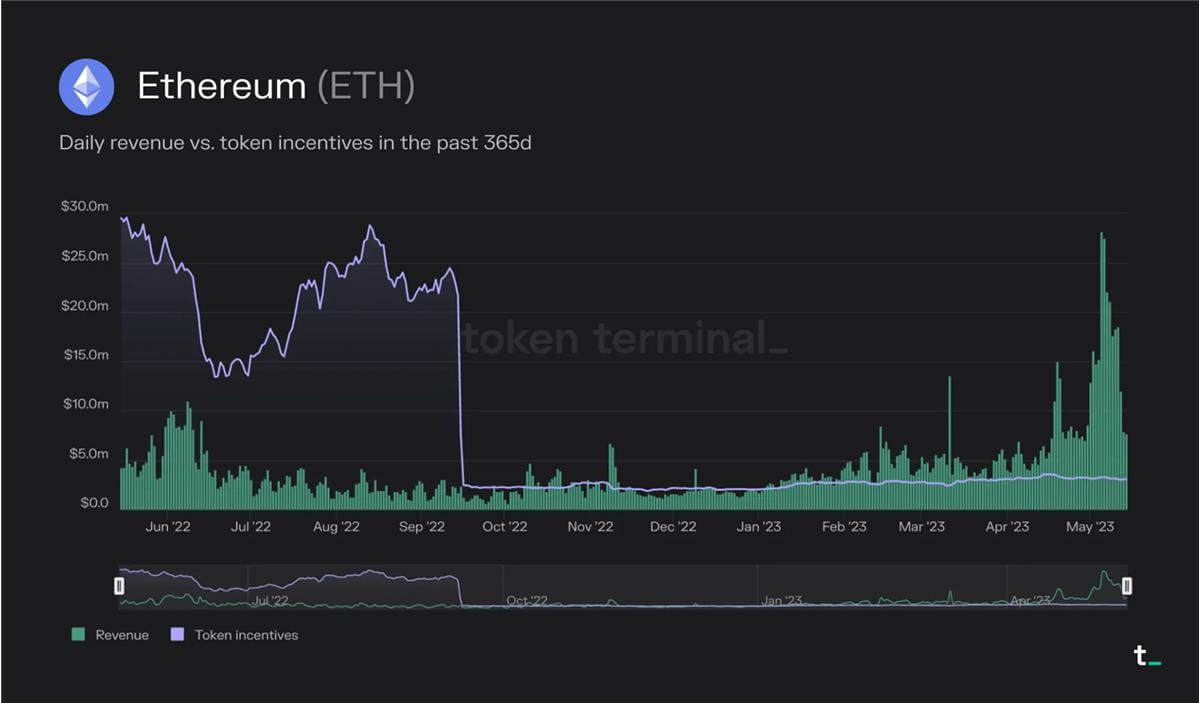

En Ethereum, aproximadamente el 85% del total de las tarifas de transacción se queman, actuando efectivamente como una "recompra de acciones" que beneficia a todos los titulares de ETH por igual. Al mismo tiempo, los validadores obtienen las tarifas restantes y recompensas de apuesta adicionales en forma de ETH recién acuñado. Durante los últimos 30 días, Ethereum ha recaudado un promedio de aproximadamente $15 millones en tarifas diarias.

El mecanismo de quema de tarifas implementado a través de EIP-1559 en agosto de 2021 convirtió a ETH en un activo productivo. Además, la transición de PoW a PoS reduce la tasa de nueva emisión de ETH. Desde la fusión de septiembre de 2022, Ethereum ya no distribuye recompensas en bloque a los mineros. Este cambio provocó que la emisión de nuevos ETH cayera ~90% (~14k ETH/día de recompensas en bloque fueron reemplazadas por ~1,7k ETH/día de recompensas de apuesta). Esto provoca una deflación en el suministro de ETH durante períodos de alto uso.

La estructura económica de Ethereum consta de tres componentes clave: tarifas de transacción totales, la parte de las tarifas de transacción que se queman y recompensas de apuesta. Las tarifas de transacción se determinan en función de la oferta y la demanda de espacio de bloque de red. Las recompensas de apuesta son recompensas inflacionarias que aumentan la oferta total de ETH. La quema de tarifas de transacción genera presión deflacionaria sobre ETH, mientras que la reducción de la oferta circulante puede aumentar el valor del token con el tiempo.

Después de la fusión, el suministro de ETH ha sido deflacionario durante los períodos de alto uso. Por ejemplo, en mayo de este año, la cantidad de ETH quemada (ingresos) fue consistentemente mayor que la cantidad de ETH acuñada como recompensa de apuesta (incentivos simbólicos).

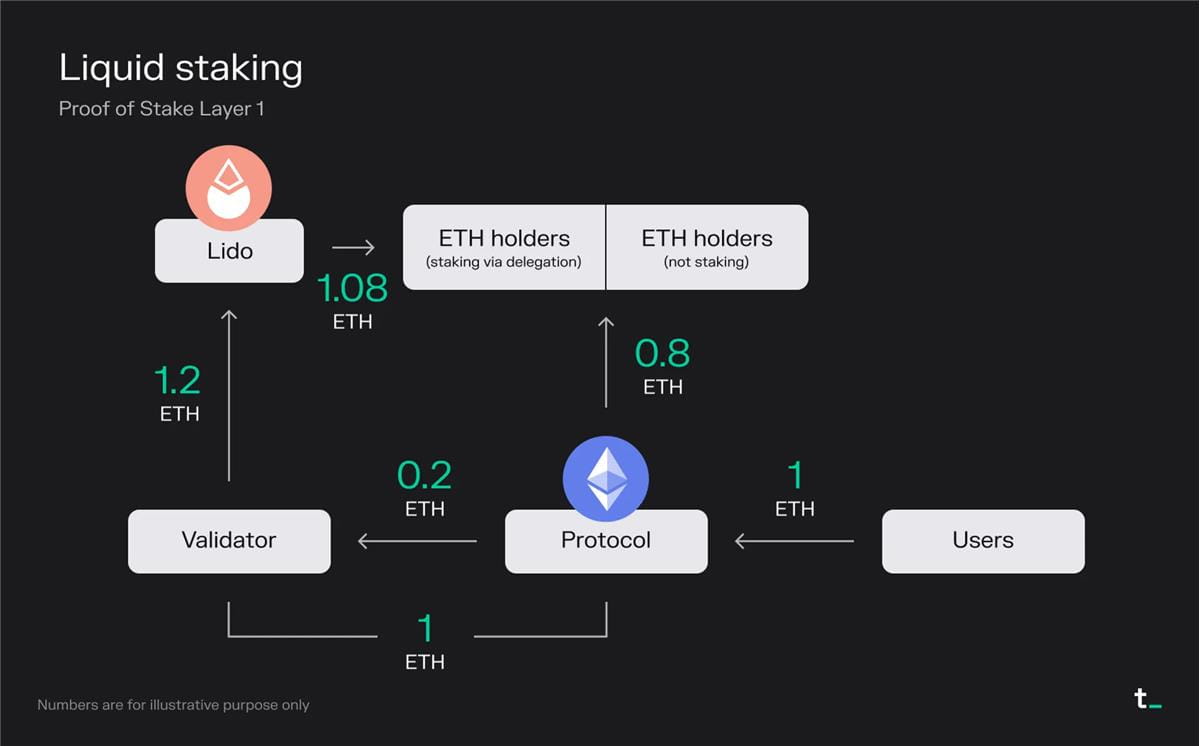

Los proyectos de participación de liquidez permiten a los usuarios apostar sus activos y mantener la liquidez a través de derivados de participación líquida (LSD) que representan los activos subyacentes.

Explicación del principio:

Los usuarios pagan una tarifa de transacción de 1 ETH por bloque (incluido MEV)

Se destruye 0,8 ETH —> la “recompra de acciones” beneficia a todos los poseedores de ETH por igual

Los validadores ganan 0,2 ETH por las tarifas

El validador recibe 1 ETH de la recompensa del bloque (ETH recién emitido)

El validador recibió la participación total de los usuarios que depositan ETH a través del protocolo de participación de liquidez Lido, por lo que comparte el 100% de los ingresos con estos poseedores de ETH.

Lido toma el 10% (0,12 ETH) de las recompensas totales de apuesta por brindar el servicio y distribuye el 90% restante (1,08 ETH) a los titulares de ETH que participan a través de Lido.

Resultados finales:

0,8 ETH destruidos

El validador recibe 0 ETH

Lido recibe 0,12 ETH (el 50% del cual se utiliza para cubrir los costos operativos del nodo)

Los titulares de ETH que apuesten a través de delegación recibirán 1,08 ETH

Puntos clave:

El protocolo de participación de Liquid mejora la experiencia del usuario. El replanteo, que es un proceso inherentemente técnico y de alto mantenimiento, se ha simplificado mediante protocolos como Lido. Al permitir a los usuarios bloquear su ETH y recibir tokens de utilidad transferibles (stETH), Lido facilita la apuesta sin problemas y al mismo tiempo permite a los usuarios ganar recompensas asociadas con la actividad de validación. Para brindar este servicio, Lido cobra una tarifa del 10% de los ingresos brutos. Esta tarifa se divide en partes iguales entre el operador del nodo y el Lido DAO.

La naturaleza técnica de las apuestas y los altos requisitos de capital abren oportunidades comerciales para protocolos de apuestas líquidas. El Ethereum Stake tradicional requiere que los usuarios mantengan un nodo, inviertan una gran cantidad de fondos (32 ETH) y sacrifiquen la liquidez de los tokens. Por el contrario, Lido distribuye los tokens de los usuarios a los validadores en lotes, eliminando la barrera de los 32 ETH. Al simplificar la experiencia del usuario, proporcionar liquidez y democratizar las apuestas, Lido y protocolos similares están abriendo un segmento de mercado en rápido crecimiento.

La democratización de las apuestas permite la participación de una gama más amplia de inversores. Aparte de blockchain (L2), el sector del mercado de apuestas de liquidez es uno de los sectores del mercado de más rápido crecimiento. Podría decirse que la actualización de Shapella ejecutada con éxito (12 de abril) reduce los riesgos asociados con ETH como inversión, así como los riesgos asociados con ETH como activo rentable. Por lo tanto, se espera que el índice de participación de ETH (activos garantizados/capitalización de mercado circulante) crezca y se alinee con otras cadenas de PoS. Actualmente, la proporción de participación de ETH es de alrededor del 15%, lo que es relativamente bajo en comparación con otras cadenas de PoS. Por ejemplo, Solana y Avalanche tienen actualmente ratios hipotecarios superiores al 60%. Dada la capitalización de mercado relativamente alta de ETH, alrededor de $220 mil millones en el momento de escribir este artículo, podríamos ver que los activos en juego crecerán en miles de millones en los próximos trimestres.

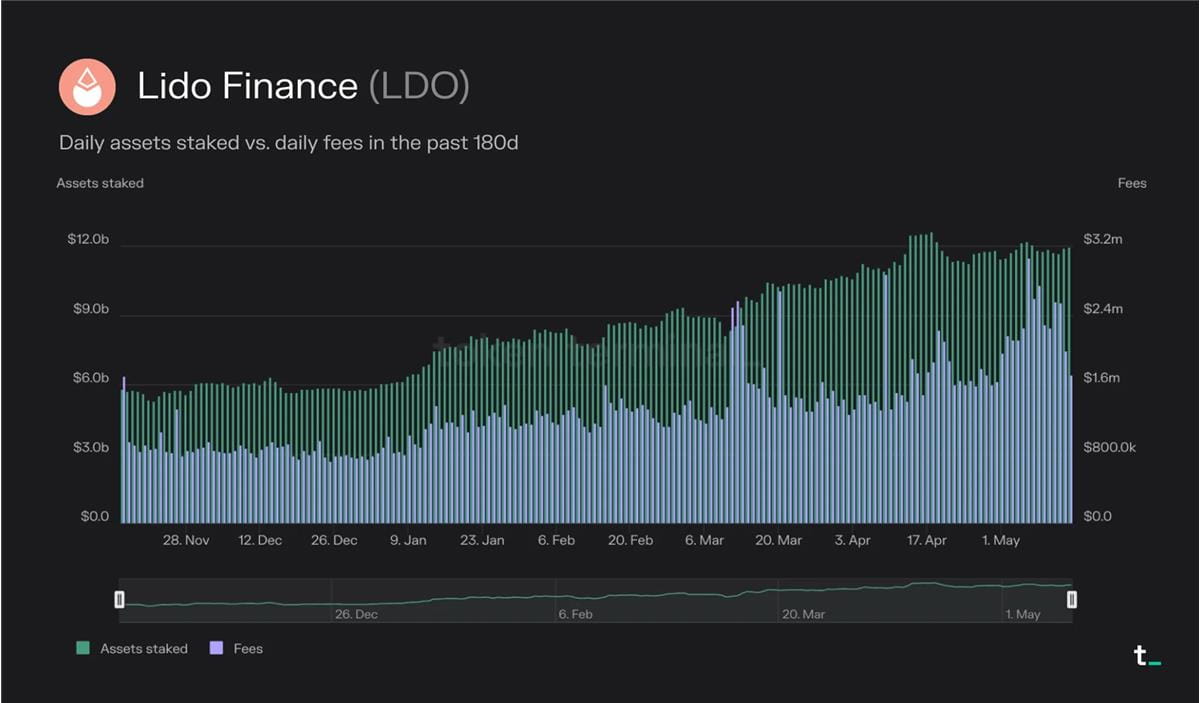

Lido se ha convertido en el líder actual del mercado de apuestas de liquidez, con 12.000 millones de dólares en activos totales comprometidos. Este número ha aumentado un 38% año tras año y un 105% en los últimos 180 días.

En los últimos 30 días, Lido incurrió en gastos por 60,4 millones de dólares y obtuvo el 10% de ellos, o 6,04 millones de dólares en ingresos. Estos ingresos se dividen 50/50 entre el operador del nodo y Lido DAO.

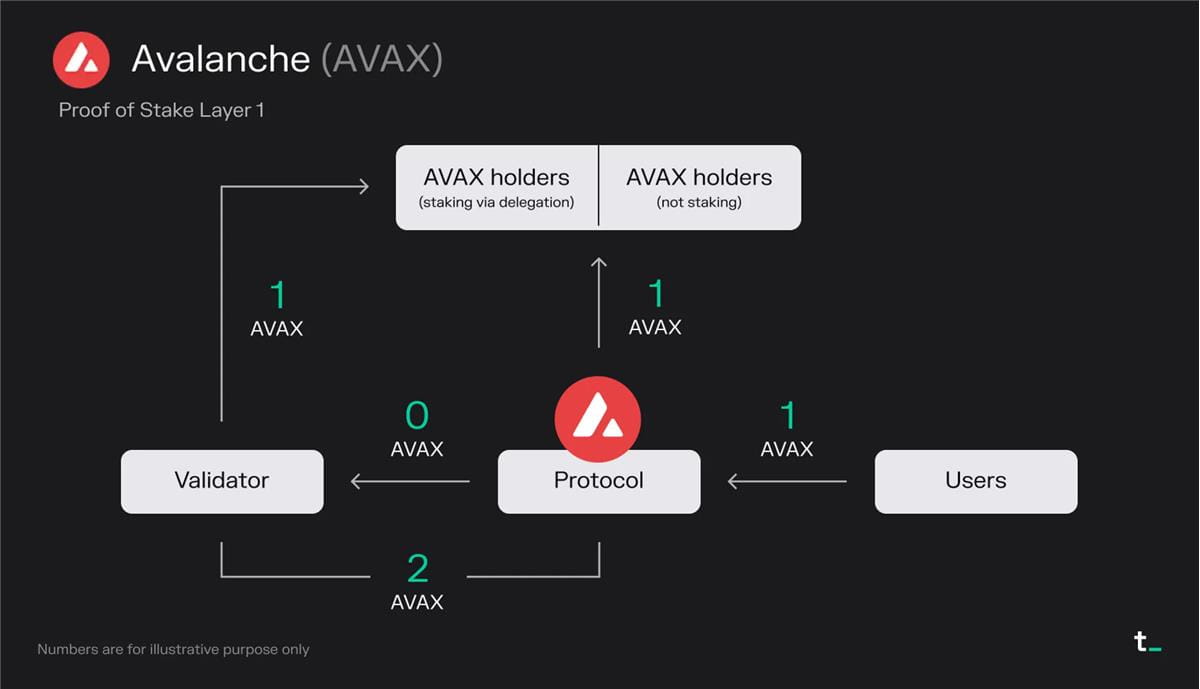

Avalanche es una cadena de bloques (L1) que compite con Ethereum al priorizar la escalabilidad y velocidades de transacción más rápidas. Utiliza un novedoso algoritmo de consenso que proporciona una sólida seguridad, una rápida finalidad de las transacciones y un alto rendimiento sin dejar de estar descentralizado.

Explicación del principio:

Los usuarios pagan una tarifa de transacción de 1 AVAX por bloque

1 AVAX se destruye —> la “recompra de acciones” beneficia a todos los titulares de AVAX por igual

Los validadores ganan 0 AVAX por tarifas

Los validadores reciben 2 AVAX (AVAX recién emitido) de la recompensa del bloque

Dado que los validadores han recibido alguna participación de los delegados, los validadores deben compartir sus ingresos con los titulares de AVAX.

Resultados finales:

1 AVAX es destruido

El validador recibe 1 AVAX

Los titulares de AVAX que apuesten a través de delegación recibirán 1 AVAX

Puntos clave:

En Avalanche, se eliminan todas las tarifas de transacción y la única fuente de ingresos para los validadores es apostar recompensas. El mecanismo de quema actúa como una "recompra de acciones" y es igualmente beneficioso para todos los titulares de AVAX. Durante los últimos 30 días, la tarifa diaria promedio de Avalanche fue de aproximadamente $64,000.

Como miembro relativamente nuevo del espacio blockchain, Avalanche está emitiendo una gran cantidad de tokens AVAX para recompensar a sus validadores. Este enfoque se utiliza a menudo como una forma de impulsar el crecimiento en las primeras etapas de una plataforma. Estas recompensas atraen validadores y estimulan el crecimiento y la actividad dentro del ecosistema Avalanche.

El modelo económico de Avalanche puede cambiar en el futuro. La estructura de tarifas y recompensas no está escrita en piedra y puede ajustarse en función de futuras decisiones de gobernanza. Actualmente, el 50% del suministro total de tokens AVAX se asigna como recompensa para los validadores. Está previsto que esta distribución se produzca a lo largo de diez años, de 2020 a 2030. Una vez que finalmente finalice la distribución de recompensas de apuesta, es posible que veamos una parte de las tarifas de transacción redirigidas a los validadores en el futuro.

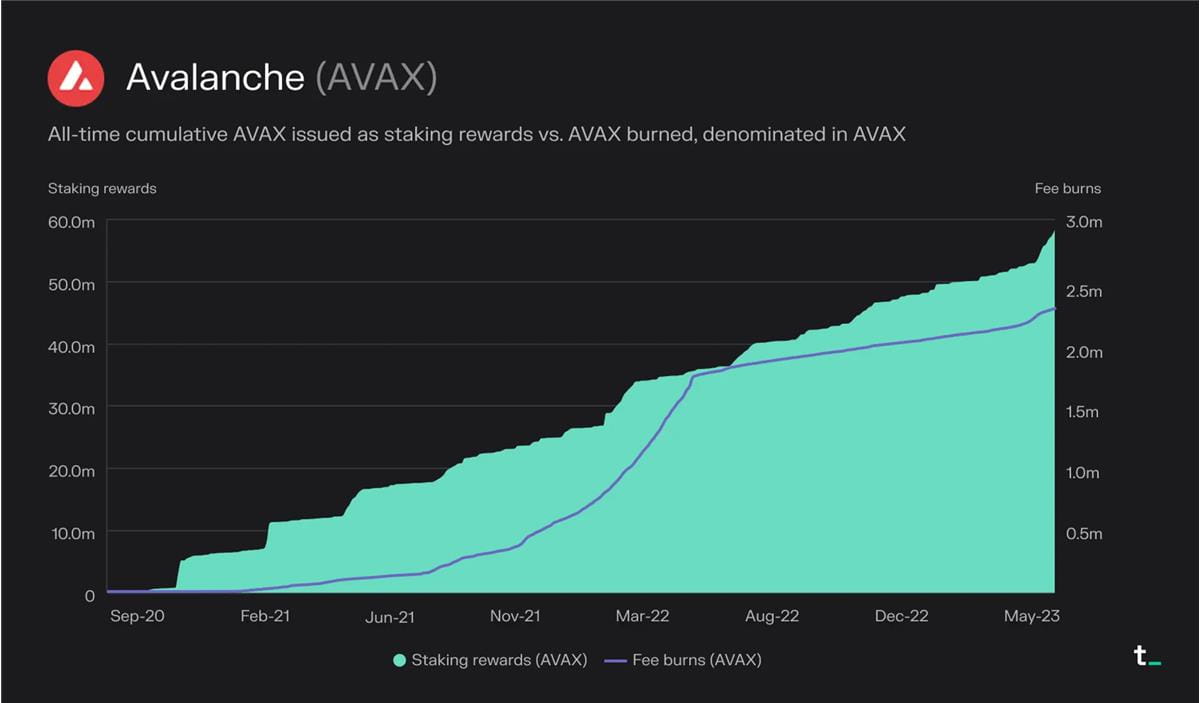

Desde el lanzamiento de la red en septiembre de 2020, se han quemado un total de aproximadamente 2,3 millones de AVAX y se han distribuido aproximadamente 57 millones de AVAX como recompensas de apuesta.

L2 basado en PoS

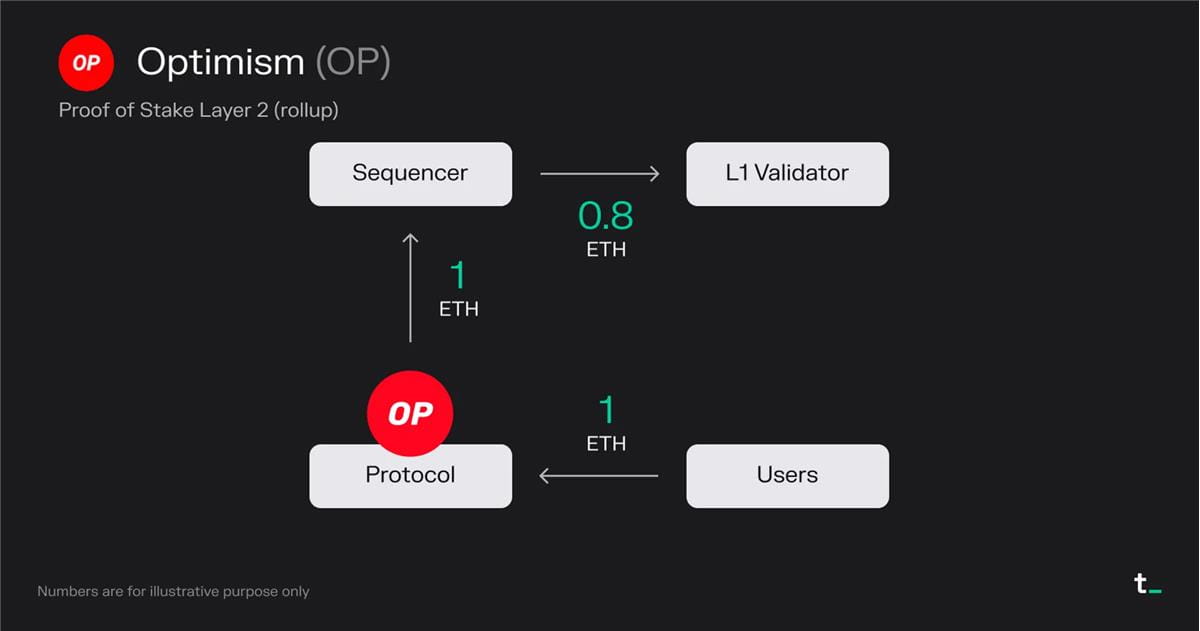

Optimism es una solución de escalamiento (agregación optimista) diseñada para mejorar Ethereum al aumentar su velocidad y rendimiento de transacciones. Optimism ejecuta transacciones en L2 y las envía en lotes a L1 para su finalización. Dependiendo del tipo de transacción, esto resulta en una reducción de gas de aproximadamente 5 a 20 veces.

Explicación del principio:

Los usuarios pagan una tarifa de transacción de 1 ETH por bloque

Todas las tarifas de transacción (1 ETH) van al ordenante administrado por Optimism Foundation.

Sequencer paga una tarifa de transacción de 0,8 ETH para enviar la transacción a L1 (Ethereum)

The Sequencer (en este caso la Optimism Foundation) retiene 0,2 ETH como ganancia

Resultados finales:

0 ETH destruido (excluyendo la destrucción en Ethereum)

El secuenciador recibió 0,2 ETH.

El validador L1 recibe 0,8 ETH

Puntos clave:

Aplicaciones de escalado blockchain de capa 2. La cadena de bloques L2 permite que aplicaciones L1 ampliamente utilizadas, como Uniswap, Blur, OpenSea, etc., trasladen su actividad comercial de L1 a una cadena separada que liquida periódicamente sus transacciones en L1. Actualmente, más del 30% de Uniswap proviene de L2.

La cadena de bloques de capa 2 permite una experiencia de usuario más optimizada. Como L2, la aplicación puede optimizar la experiencia del usuario (tarifa de transacción/cobro y reembolsos de MEV, privacidad en cadena, etc.) para su caso de uso (por ejemplo, transacciones). Esta optimización se puede implementar sin dejar de mantener registros de transacciones en la L1, más segura.

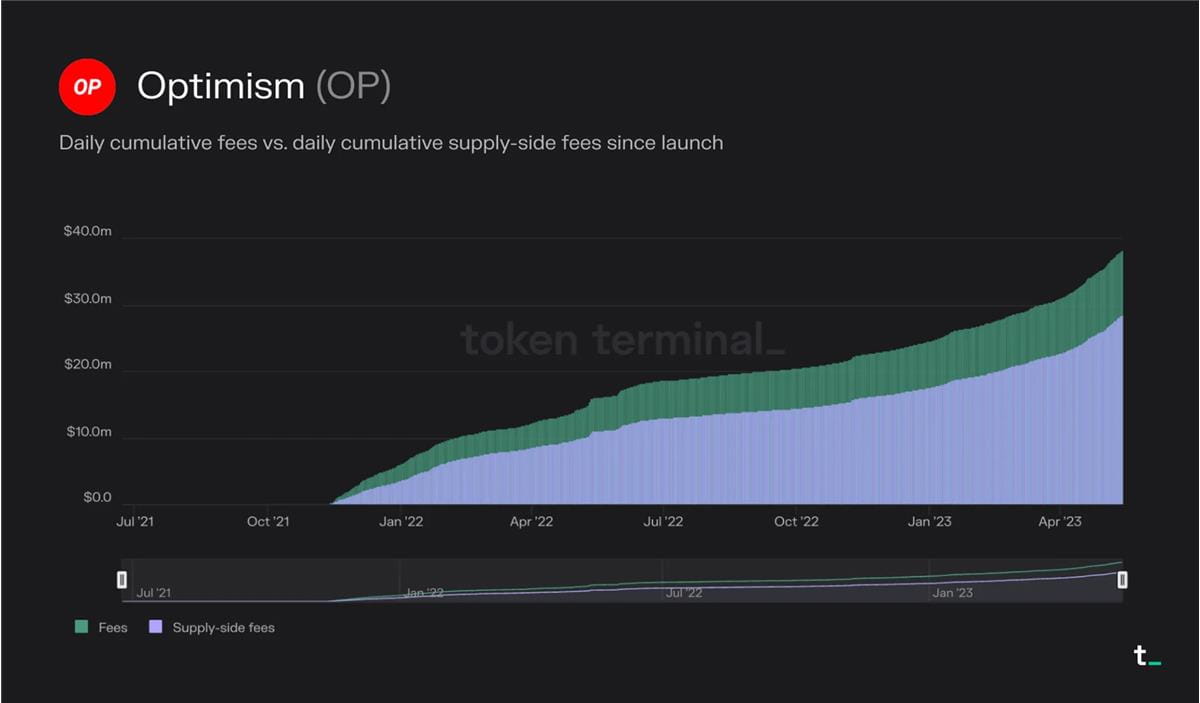

La economía de una cadena de bloques de Capa 2 está impulsada por dos variables: las tarifas cobradas por L2 y el costo de liquidar transacciones en L1. El principal modelo de negocio de la cadena de bloques L2 es generar ingresos reduciendo las tarifas de transacción pagadas por los usuarios. El margen de beneficio está determinado por el costo de liquidar la transacción en L1. Por ejemplo, los usuarios de Optimism han pagado un total de 38,2 millones de dólares en tarifas de transacción desde su lanzamiento. De esas tarifas, 28,5 millones de dólares se utilizaron para cubrir las tarifas de gas para enviar transacciones a Ethereum. Por lo tanto, Optimism capturó la diferencia, 9,7 millones de dólares, como ingresos. A medida que la competencia se intensifica, se espera que disminuyan los márgenes de beneficio de las cadenas de bloques L2. Las cadenas de bloques L2 que sean capaces de optimizar su gasto de gas en Ethereum mediante la compresión de datos y otras técnicas, reduciendo aún más las tarifas L2, pueden ganar participación de mercado en el futuro.

Los usuarios de Optimism han pagado un total de 38,2 millones de dólares en tarifas de transacción desde el lanzamiento de la red. De esas tarifas, 28,5 millones de dólares se utilizaron para cubrir las tarifas de gas para enviar transacciones a Ethereum.

en conclusión

Blockchain está redefiniendo la infraestructura de la actividad económica al proporcionar una arquitectura de procesamiento de transacciones descentralizada, segura y transparente. En una industria en rápida evolución como la de las criptomonedas, vemos una innovación continua en los modelos económicos de estas plataformas informáticas. A pesar de sus diferencias, los inversores pueden utilizar el marco anterior para comparar su desempeño económico, potencial y sostenibilidad.