Este artículo brevemente:

· A pesar del aumento vertiginoso de las tasas de ahorro, las cuentas de ahorro tradicionales han disminuido mientras que las billeteras Bitcoin han aumentado.

· La evolución de la crisis bancaria estadounidense ha provocado cambios en el comportamiento financiero: 550.000 millones de dólares han pasado de los bancos pequeños a los grandes.

· La creciente popularidad de Bitcoin como alternativa confiable de inversión y ahorro indica un cambio significativo en las finanzas globales.

En un hecho casi contradictorio, las tasas de ahorro de Estados Unidos han alcanzado su nivel más alto en 15 años. Dados los mayores rendimientos que ofrecen ahora, normalmente se esperaría que tal medida fomente mayores depósitos en cuentas de ahorro. Sin embargo, se ha observado una tendencia inesperada: a pesar de las atractivas tasas de interés, cada vez menos estadounidenses optan por depositar su dinero en cuentas de ahorro.

A pesar del aumento de las tasas de interés, el número de cuentas de ahorro ha disminuido. Este sorprendente giro de los acontecimientos refleja un cambio importante en el comportamiento y la confianza de los inversores, alejándose de los métodos bancarios tradicionales y hacia canales alternativos de inversión y ahorro.

Disminución de la confianza en las cuentas de ahorro tradicionales

Parte del alejamiento de las cuentas de ahorro puede deberse a que los clientes de los bancos tradicionales están experimentando un mayor escrutinio. Se ha vuelto común que incluso las actividades rutinarias sean marcadas como "sospechosas", lo que puede llevar a congelaciones de cuentas inconvenientes.

Esta estricta supervisión, diseñada para disuadir la actividad ilegal, está causando perturbaciones a los verdaderos titulares de cuentas, sembrando desconfianza.

El ex cliente de Chase, Naafeh Dhillon, dijo: "No recibí ninguna advertencia ni señal de alerta y mi cuenta bancaria se cerró repentinamente".

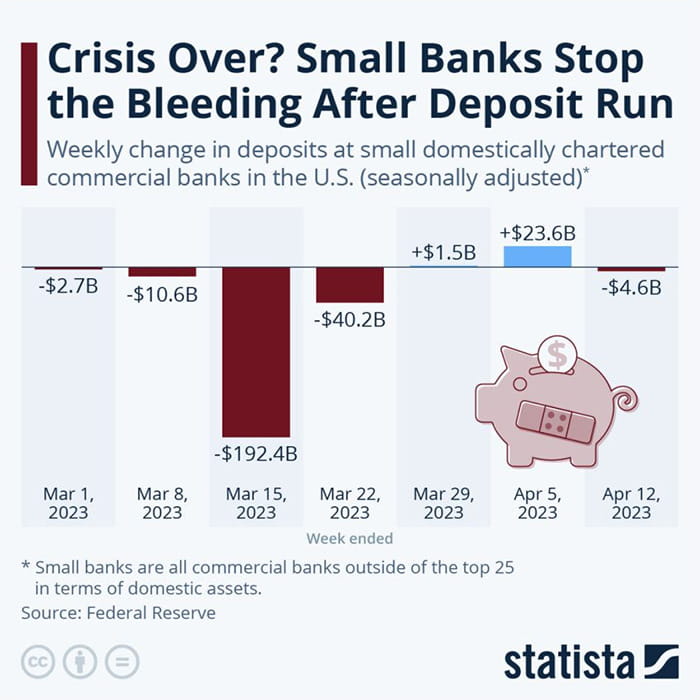

La caída en picado de la confianza en las cuentas de ahorro tradicionales no es sólo el resultado de las acciones regulatorias bancarias. La actual crisis bancaria en Estados Unidos ha agravado el problema al provocar retiros masivos de efectivo de instituciones financieras grandes y pequeñas.

JPMorgan estima que en las dos semanas posteriores al colapso de Silicon Valley Bank y Signature Bank, se transfirieron enormes cantidades de 550 mil millones de dólares en depósitos de bancos pequeños y regionales a grandes bancos y fondos del mercado monetario.

"La agitación del mercado siempre hace que el dinero fluya. La mayor preocupación en este momento es: ¿Está mi dinero seguro? ¿Cómo puedo hacerlo más seguro?", dijo Danielle Lucht, asesora financiera de Everwell Financial, en Simply Las personas que tienen efectivo en cuentas de ahorro están tomando. aprovechar la oportunidad de mover dinero.

Los bancos más pequeños, en particular, han sido los más afectados por esta salida de capitales. A diferencia de las grandes instituciones, estos bancos son más susceptibles a sufrir dificultades financieras en caso de retiros a gran escala debido a su escala operativa y reservas de capital limitadas.

A pesar de las masivas salidas de efectivo, los reguladores financieros insisten en que el sistema financiero estadounidense sigue siendo sólido. Señalan los altos niveles de reservas de capital que mantienen los bancos y la fortaleza del marco regulatorio implementado después de la crisis financiera de 2008.

"Tras las quiebras de dos grandes bancos regionales, el gobierno federal tomó medidas enérgicas para reforzar la confianza del público en el sistema bancario. Desde entonces, la situación se ha estabilizado. Las salidas totales de depósitos se han estabilizado. Financiamiento bancario a plazo de los programas de la Reserva Federal y ventanas de descuento "Están funcionando como se esperaba. Al igual que nuestros bancos comunitarios, el sistema bancario estadounidense sigue siendo fuerte con liquidez y capital en el sistema", dijo la Secretaria del Tesoro, Janet Yellen.

Sin embargo, la magnitud de los retiros pone de relieve un cambio profundamente arraigado en la percepción pública de la estabilidad y confiabilidad del sistema bancario tradicional.

Además, también influyen factores externos como las fluctuaciones de las tasas de inflación y los cambios socioeconómicos. Las generaciones más jóvenes en particular (los Millennials y la Generación Z) están demostrando tener más conocimientos financieros, lo que reduce su dependencia de los mecanismos de ahorro tradicionales.

En medio de todos estos factores, una alternativa inesperada está ganando terreno: Bitcoin.

Estrella en ascenso: las carteras Bitcoin proliferan

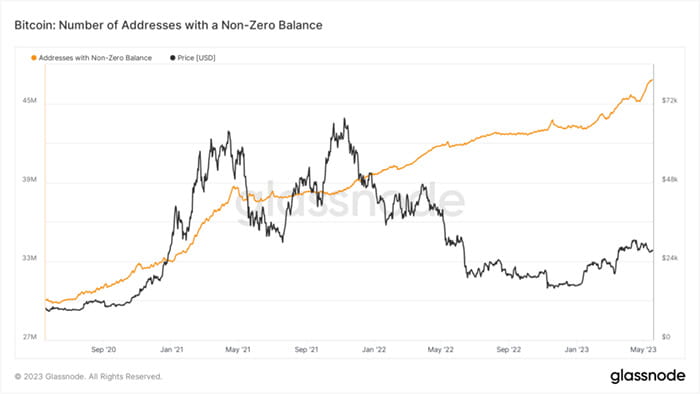

A diferencia de la caída de las cuentas de ahorro, el número de direcciones de Bitcoin distintas de cero alcanzó un máximo histórico. A pesar de la volatilidad del mercado, este crecimiento demuestra un creciente interés en las criptomonedas.

Los datos en cadena de Glassnode muestran un aumento en la cantidad de nuevas billeteras Bitcoin creadas cada día. Es más, las carteras de Bitcoin con saldo distinto de cero crecieron, superando los 48 millones.

Esta tendencia alcista demuestra la creciente aceptación de criptomonedas como Bitcoin como una opción viable de inversión y ahorro.

Cada vez más personas y empresas comienzan a confiar en las criptomonedas, aumentando su uso. La naturaleza descentralizada de Bitcoin y su potencial para generar altos rendimientos atraen a quienes están desilusionados con el sistema bancario tradicional.

Si bien el anonimato y la independencia que ofrece Bitcoin son atractivos, otro aspecto importante de su atractivo es su escasez. El límite de token de 21 millones de BTC infunde una sensación de exclusividad, lo que aumenta el atractivo de la moneda digital.

El valor de Bitcoin continúa aumentando a medida que más y más personas luchan por acceder a este recurso limitado.

Además, Bitcoin proporciona una transparencia que los sistemas financieros tradicionales no pueden ofrecer. Blockchain registra todas las transacciones, haciéndolas accesibles a cualquier persona, en cualquier lugar. Esta accesibilidad genera confianza entre los usuarios y promueve un sentido de comunidad.

Escenario financiero global: el efecto dominó del cambio de comportamiento de los inversores

Este cambio no se limita a Estados Unidos. Es emblemático de una tendencia global más amplia. El entorno económico mundial se caracteriza por la volatilidad y los mercados de activos tradicionales están experimentando las correspondientes fluctuaciones. Los flujos de inversión globales se han reorientado, provocando fluctuaciones en el valor de monedas fuertes como el dólar estadounidense.

Dadas estas tendencias, Bitcoin parece estar en camino de convertirse en una opción de inversión convencional. Si bien siguen siendo populares, las cuentas de ahorro tradicionales están experimentando un cambio en el comportamiento de los usuarios. A medida que esta tendencia continúa, los bancos deben innovar para seguir siendo relevantes en un entorno financiero cada vez más digital.

A medida que más personas y empresas confíen y comprendan las criptomonedas, es probable que aumente su adopción. Como resultado, es posible que los reguladores globales deban actualizar sus regulaciones para adaptarse a esta nueva forma de activos digitales.

Si bien la disminución de las cuentas de ahorro y la proliferación de billeteras Bitcoin pueden parecer contradictorias, son parte de un cambio más amplio en el comportamiento financiero global. Queda por ver cómo se desarrollará este cambio, pero las tendencias actuales sugieren que las monedas digitales desempeñarán un papel importante en las finanzas globales en el futuro.