Buenos días y bienvenidos a la edición especial de SignalPlus.

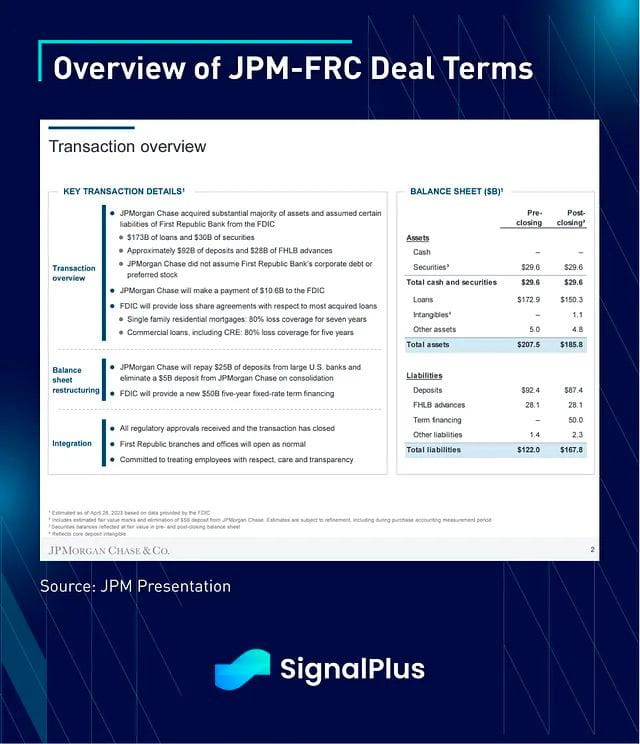

Mientras gran parte de Asia se embarcaba en sus vacaciones de la semana dorada, First Republic Bank fue el último banco estadounidense en hundirse y ser adquirido por JPMorgan con la bendición de los reguladores estadounidenses. Fue otra clase magistral de ingeniería financiera, donde los 92 mil millones de dólares de depósitos y 173 mil millones de dólares de préstamos a clientes de FRC serán asumidos por JPM, lo que marca la segunda quiebra bancaria estadounidense más grande de la historia. Además, JPM también realizará un pago de 10.6 mil millones de dólares al FIDC, así como reembolsará 25 mil millones de dólares de depósitos al consorcio de bancos estadounidenses que habían apoyado a FRC en marzo. JPM también solicitará un préstamo de 50 mil millones de dólares de la FDIC para llevar a cabo la transacción. Sin embargo, de manera similar a la recapitalización de SVB, la mayor parte de la deuda corporativa, las acciones preferentes y los accionistas de FRC se eliminarán por completo como parte de este acuerdo, lo que demuestra una vez más que los "rescates" de 2023 no se parecen en nada al tipo que vimos después de la crisis financiera mundial.

En viñetas:

JPM (y otros bancos TBTF) es ahora el "comprador de último recurso" de facto para el sistema bancario estadounidense.

Las reservas de G-SIB son activos nacionalizados en la práctica como una capa (muy) fuerte de defensa contra el contagio bancario.

Los responsables de las políticas están haciendo un gran esfuerzo para evitar que parezca que los malos actores son rescatados por los contribuyentes.

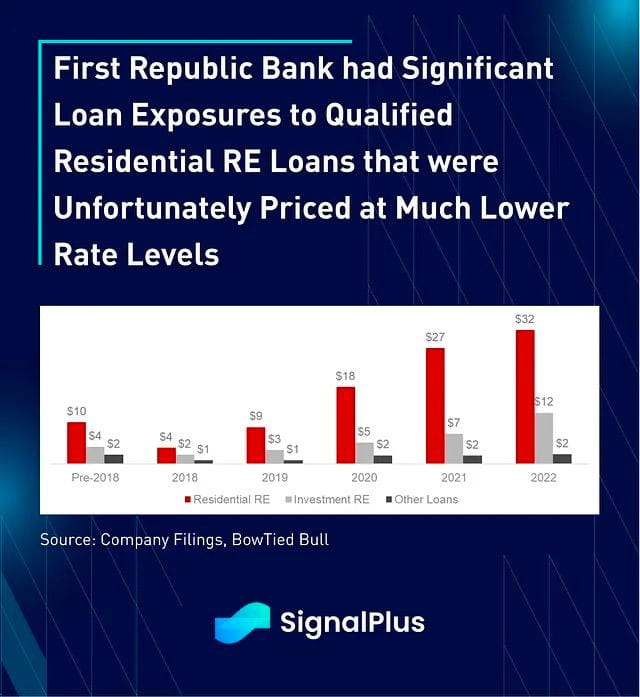

A diferencia de la debacle de SVB, donde las pérdidas se originaron a partir de pérdidas no reconocidas de HTM en sus tenencias de activos MBS, la desaparición de FRC se produjo a raíz de la emisión de hipotecas de baja tasa y solo interés a prestatarios de alta calidad.

No hubo problemas con la solvencia de los préstamos ni con las rebajas; los problemas surgieron debido a una mala gestión de los riesgos de las tasas de interés debido a la mala concesión de préstamos.

Los accionistas y los tenedores de deuda son nuevos tenedores de bolsas que se quedan sin fondos en beneficio de los ahorradores no asegurados y de los nuevos compradores de fusiones y adquisiciones.

Los balances de la Reserva Federal (y la FDIC) se están utilizando selectivamente como préstamos puente para ganar tiempo, no como inyecciones directas en el capital de las empresas.

Hasta el momento, las autoridades han logrado contener cualquier contagio sistémico: la venta del fin de semana de FRC literalmente no registró ningún impacto en los activos de riesgo y las acciones estadounidenses alcanzaron nuevos máximos locales desde la apertura de Nueva York.

La disponibilidad de préstamos de crédito para la economía probablemente seguirá sufriendo a medida que los megabancos TBTF (demasiado grandes para quebrar) se hagan aún más grandes en su participación en los depósitos totales.

La sopa de letras de ratios regulatorios (SLR, LCR, NSFR, etc.) de los reguladores posteriores a la crisis financiera mundial no ha logrado detectar los problemas con los balances bancarios esta vez: se espera una serie de nuevas medidas regulatorias bancarias enfocadas en vigilar los desajustes de duración de las tasas de interés como un análisis posterior.

Por último, recordamos a los lectores una vez más que ya no estamos operando en la era de los rescates de QE: lo demuestra la debilidad del oro/Bitcoin y otros activos de refugio seguro en este momento.

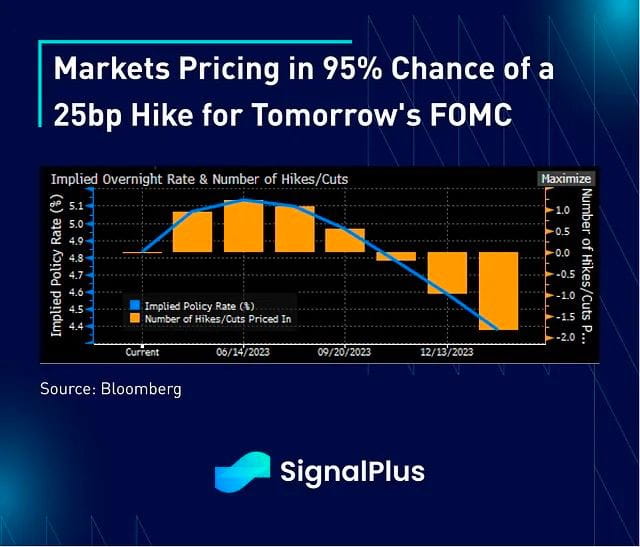

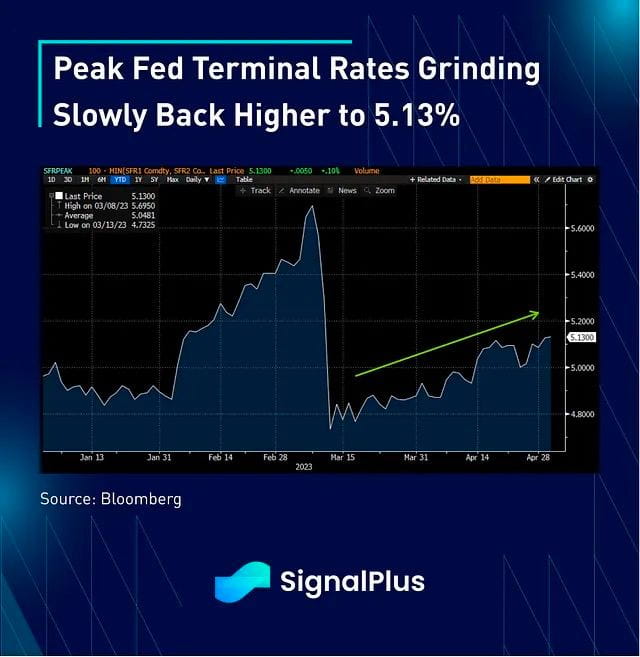

En cuanto a los datos, el sector manufacturero estadounidense aumentó 0,8 puntos hasta 47,1 en abril, ligeramente mejor que las expectativas, con la mayoría de los componentes en territorio positivo. Los precios pagados subieron 4 puntos hasta 53,2, con presiones de precios similares observadas en el PMI manufacturero global del S&P de EE. UU., donde el informe señaló una demanda moderada de los clientes "debido a las presiones inflacionarias". El titular reflacionario hizo subir las tasas de interés durante toda la sesión, con los rendimientos de los bonos aumentando alrededor de 13-15 puntos básicos a lo largo de la curva. Las probabilidades de aumento en mayo han vuelto al 95%, mientras que las probabilidades de junio han aumentado a ~30%, y las tasas terminales máximas están volviendo lentamente a superar el 5,13% después de caer hasta un mínimo del 4,80% a mediados de marzo.

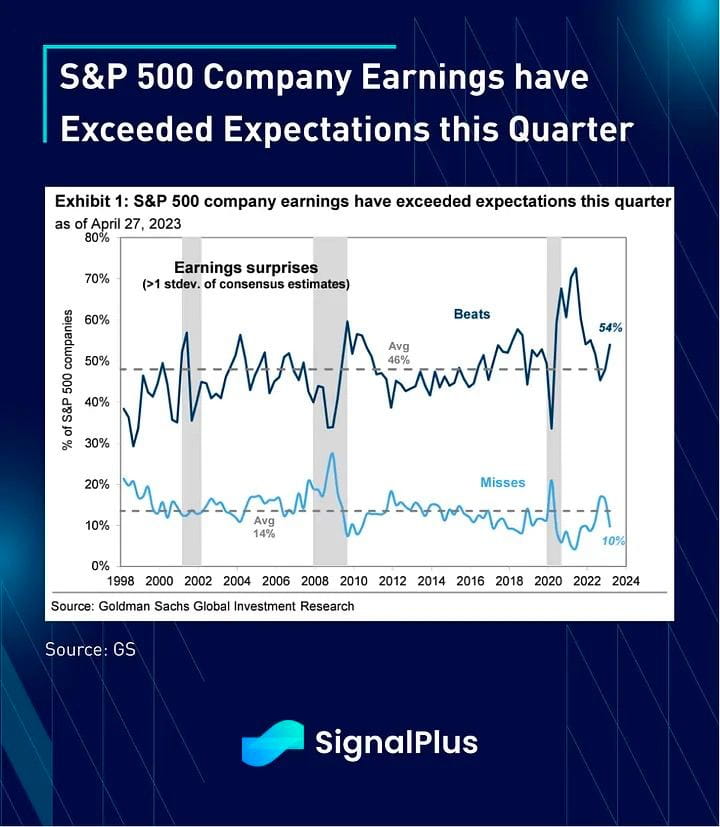

En cuanto a las acciones, a pesar del adagio popular de "vender en mayo y marcharse", las acciones han tenido un rendimiento notablemente bueno en las últimas dos sesiones de negociación gracias a la rápida resolución del problema de la FRC y a una sólida racha continua de ganancias en el primer trimestre. Según los datos de GS, con el 64% de la capitalización de mercado del S&P 500 habiendo presentado sus resultados hasta el viernes, el 54% de las empresas han superado las expectativas de ganancias por acción en más de una desviación estándar, muy por encima del promedio a largo plazo del 46%. Además, con la expiración de la ventana de bloqueo, el 75% de las empresas del S&P 500 podrán reiniciar su programa de recompra de acciones la próxima semana, lo que agregará más combustible al alza justo cuando la mayoría de los operadores siguen subposicionados en activos de riesgo.

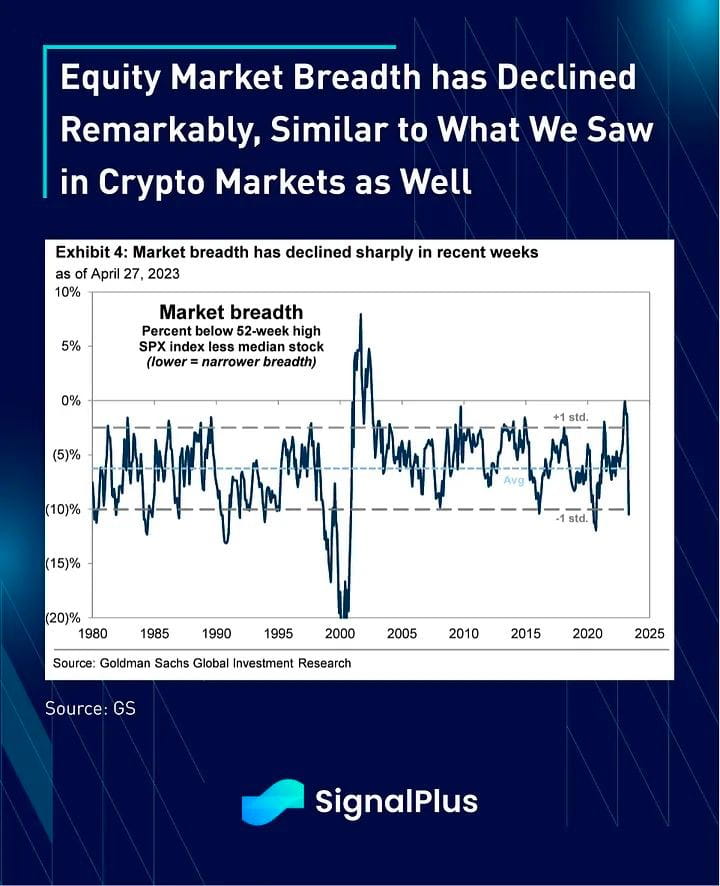

Dicho esto, la amplitud y la liquidez del mercado han caído sustancialmente en las últimas semanas, de manera similar al deterioro de las condiciones comerciales que vimos con las criptomonedas en lo que va del año. A pesar de un VIX profundamente más bajo y un sentimiento positivo de riesgo, los precios de las acciones son cada vez más vulnerables a movimientos bruscos en cualquier dirección, y el miércoles, la reunión del FOMC será el catalizador obvio para el próximo movimiento potencial.

Si bien las estimaciones de ganancias interanuales siguen siendo negativas para el S&P, en particular en el caso de los títulos de crecimiento y cíclicos, todo esto se ve más que compensado por una enorme expansión del múltiplo de crecimiento, ya que los mercados esperan en general una Fed más flexible en el futuro, además de unas expectativas de inflación en descenso. Las valoraciones de las acciones se han vuelto mucho más caras y, sin duda, hay mucho en juego para que el presidente Powell logre un buen equilibrio en el frente de los mensajes para mantener viva la narrativa del aterrizaje suave.

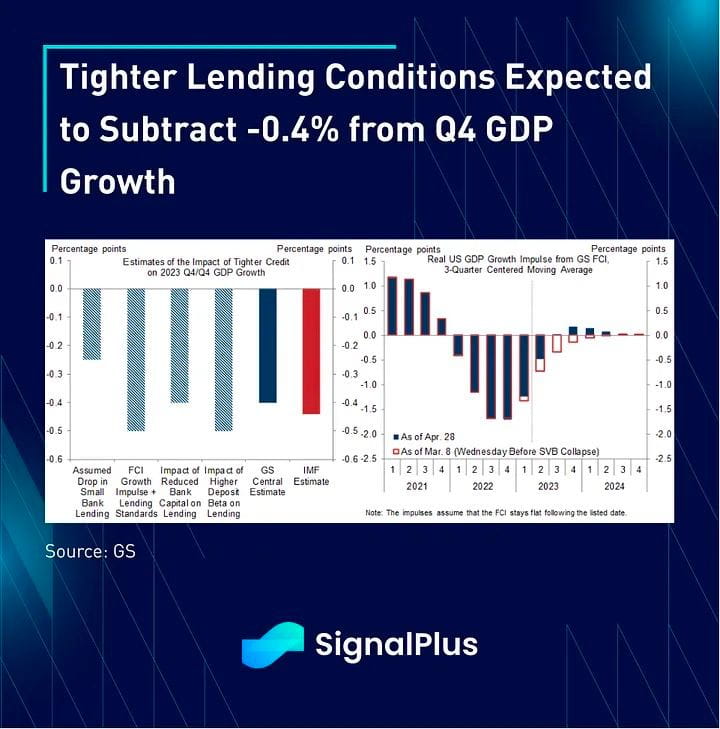

El FOMC probablemente anunciará un aumento de 25 puntos básicos, hasta el 5,25%, como se esperaba ampliamente en la reunión de mayo, aunque el mercado se centrará en la revisión de la orientación futura en su declaración. Los mercados esperan plenamente que la Fed sugiera que harán una pausa en junio, al tiempo que intenta compensar ese giro con un sesgo verbal agresivo. También se espera que la Fed cite el reciente estrés bancario y el endurecimiento de las condiciones crediticias como los principales impulsores de una pausa en junio, con la posibilidad de que la economía caiga en una recesión leve en el segundo semestre de este año. En términos numéricos, Wall Street espera que las condiciones crediticias más restrictivas supongan un lastre del -0,4% para el PIB del cuarto trimestre, o el equivalente a aproximadamente 1,5 aumentos de tipos como indicador. Como es habitual, la sesión de preguntas y respuestas será clave para descifrar los matices del mensaje de Powell, aunque no debería sorprendernos que una parte importante de la sesión pueda estar dominada por las discusiones sobre el techo de la deuda esta vez.

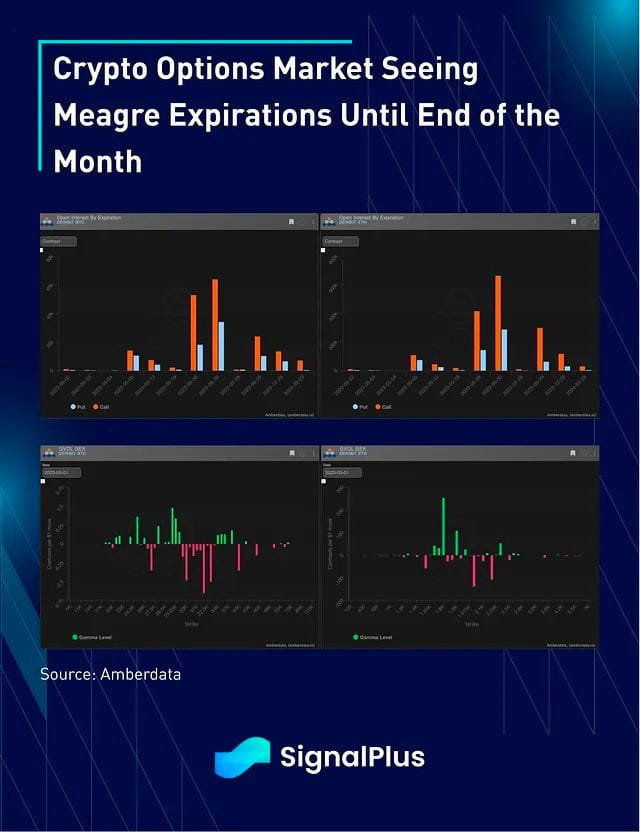

Los precios de las criptomonedas se han negociado muy mal en las últimas 72 horas, con BTC retrocediendo hacia el área de $28k y ETH retrocediendo hasta $1.8k. La resolución de la situación de FRC no ha llevado a otra expansión del balance de la Fed como muchos observadores habían anticipado como una continuación del libro de jugadas posterior a la crisis financiera mundial, y el oro también se ha quedado estancado por debajo de la resistencia de $2k durante las últimas 8 semanas. Los mercados de opciones tienen poco en cuanto a vencimiento hasta fines de mayo, con perfiles GEX estimados relativamente dóciles alrededor de los strikes actuales. Además, la demanda de volatilidad sigue siendo relativamente moderada con una estructura de plazo muy plana a pesar de un pequeño repunte en IV.

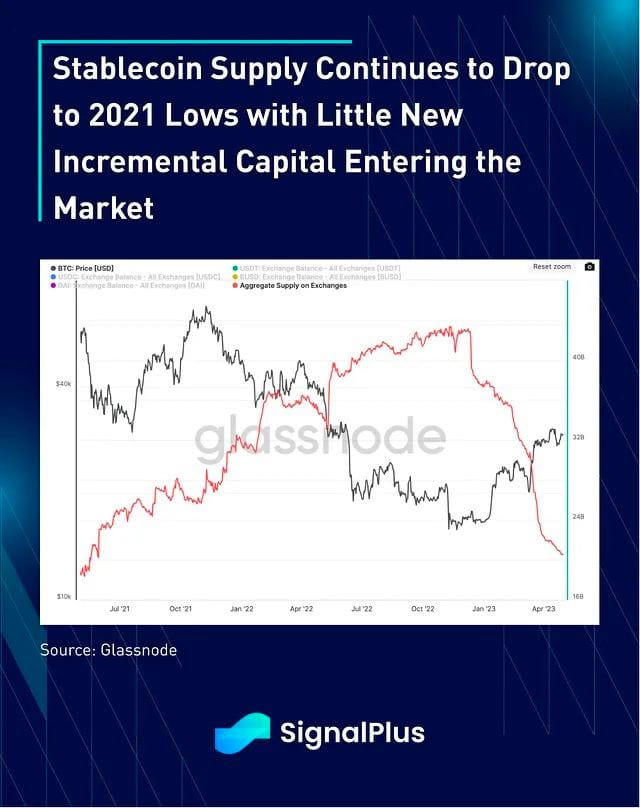

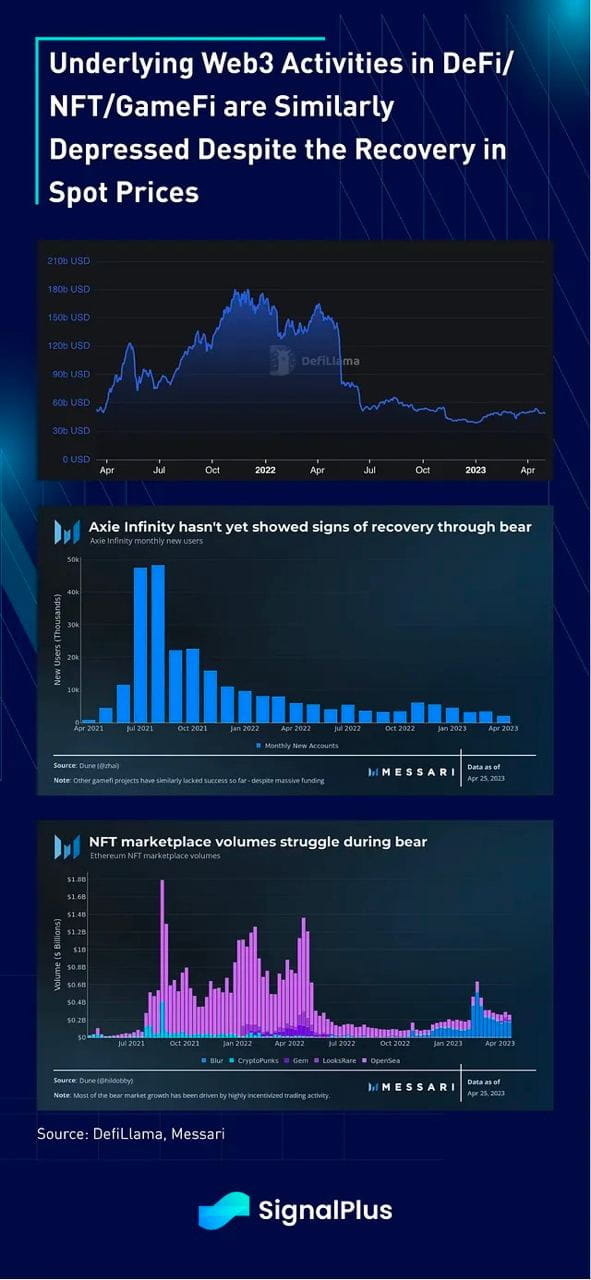

En cuanto a la actividad, los saldos de monedas estables en los exchanges CeFi siguen disminuyendo y apenas ingresa capital adicional nuevo al ecosistema. Además, la actividad de los usuarios en DeFi/NFT/GameFi sigue muy deprimida a pesar de la recuperación de los precios al contado, lo que refuerza nuestra visión cautelosa sobre los precios de las criptomonedas en el futuro cercano.