Escrito por: @Yinan_cycle

(Este artículo apareció por primera vez en PANews: El camino de RWA que están trazando las grandes organizaciones puede ser el comienzo de la próxima ronda de narrativas)

fondo

¿Cuál es la intención original del cifrado?

¿Existe especulación a corto plazo mediante juegos de rotación de capital y recompensas inflacionarias? ¿O mejorar la forma en que funciona la sociedad creando una economía global más transparente, accesible y eficiente?

Cada uno tiene su propia opinión sobre este tema, pero es innegable que la mayor parte de la narrativa criptográfica en este momento está en cadena, con muy pocos casos de uso tangibles en el mundo real que beneficien a los consumidores comunes. Con 867 billones de dólares en mercados tradicionales esperando ser alterados por tecnologías basadas en blockchain, la oportunidad de mejorar sistemáticamente la economía global es real.

Características y situación actual de las finanzas descentralizadas

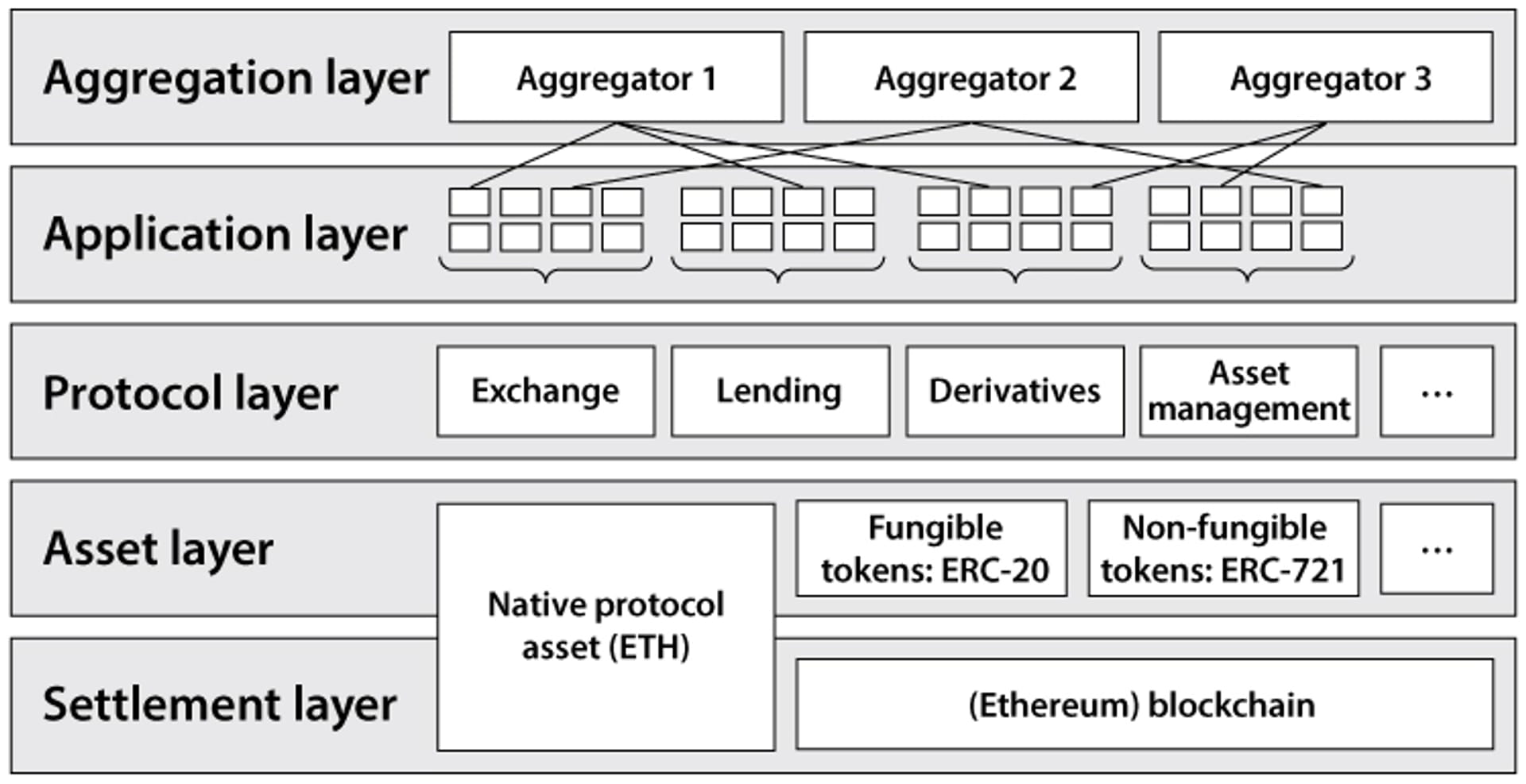

La aplicación inicial de blockchain es la creación y movimiento de tokens, y la aparición de DEFI ha estimulado el potencial de blockchain. Mientras tanto, las aplicaciones DEFI se benefician de las siguientes propiedades:

Acuerdo atómico: la combinación de criptografía y consenso descentralizado proporciona una sólida garantía final para las transacciones económicas, reduciendo los ataques de doble gasto y el fraude de una manera a prueba de manipulaciones, aumentando así la eficiencia del capital y reduciendo el riesgo del sistema.

Costos reducidos: las aplicaciones DeFi se ejecutan de manera más eficiente y autónoma porque se minimiza la necesidad de intermediarios. Esto ayuda a reducir los costos de transferencia de fondos entre aplicaciones, creando un mercado eficiente para las tarifas a nivel de aplicación. La tecnología de escalamiento también hace factibles las microtransacciones al reducir las tarifas a nivel de red.

Transparencia: los exploradores de bloques públicos y los paneles de datos brindan información granular y clara sobre la exposición y garantía general de DeFi. Además, el código fuente de las aplicaciones DeFi es de código abierto y cualquiera puede verlo.

Componibilidad: tener una capa de liquidación común para ejecutar código autónomo permite la componibilidad sin permiso entre aplicaciones DeFi nuevas y existentes. Los desarrolladores no tienen que preocuparse por perder la plataforma, lo que incentiva aún más la colaboración.

Control de usuario: la gestión de activos sin custodia se habilita a través de claves privadas, lo que permite que las aplicaciones DeFi interactúen con los activos de una manera minimizada. Las Organizaciones Autónomas Descentralizadas (DAO) también permiten la propiedad colectiva de activos y aplicaciones.

Ejemplos de descentralización incluyen:

Pagos P2P (Lightning Network, Flexa)

Activos sintéticos (Synthetix, Alchemix)

Comercio al contado (Uniswap, Curve)

Gestión de activos (Yearn, Beefy)

Mercado de préstamos (Aave, Compound)

Seguro (Nexus Mutual, sin recortes)

Derivados (GMX, dYdX)

Aunque DEFI aporta muchos beneficios, existe un factor limitante importante que obstaculiza la promoción global de DeFi: actualmente, la mayoría de DeFi solo constituyen una economía circular, que es casi la misma que la escala global existente de empresas y servicios tradicionales. No hay conexión económica. Gran parte del rápido crecimiento histórico de DeFi tiene que ver con el auge del juego de rotación de capital y las ganancias insostenibles impulsadas por recompensas simbólicas inflacionarias. Esto es el equivalente a jugar al Buscaminas con una supercomputadora: el potencial es enorme pero aún no se ha explotado plenamente.

La industria DEFI ha florecido en los últimos dos años, y el TVL alcanzó su máximo de 180 mil millones el 2 de diciembre de 2021. Sin embargo, con la aparición de eventos de cisne negro como Luna y Ftx, y la llegada del mercado bajista, la industria general de DEFI TVL ha disminuido Ha alcanzado más de 57 mil millones y, debido a la insostenibilidad de muchos protocolos, el precio de los tokens ha caído más del 90% desde su punto máximo, y la tasa de rendimiento general también está disminuyendo, acercándose gradualmente a la tasa. de retorno de las finanzas tradicionales (TradFi).

Ventajas y desventajas de DeFi y TradFi

DeFi:

La transparencia en la cadena permite monitorear los movimientos de fondos

El contrato inteligente componible puede dividir y aislar fondos.

La flexibilidad y eficiencia que aportan modelos como los creadores de mercado automáticos AMM

Reducir el umbral de entrada para pequeños y medianos inversores y conectar los mercados globales

ComercioFi:

El umbral de acceso a la inversión es alto y el mercado de enlaces es limitado

El acceso a instituciones intermediarias, como intermediarios, verificaciones de antecedentes y auditorías, conduce a mayores costos marginales y una menor eficiencia.

¿Qué es RWA?

Se refiere a activos tangibles que existen en el mundo físico. Los ejemplos incluyen bienes raíces, mercancías y arte. Los activos del mundo real son una parte importante del valor financiero global. El valor inmobiliario mundial en 2020 fue de 326,5 billones de dólares, mientras que el valor de mercado del oro fue de 12,39 billones de dólares.

La economía financiera no es estática. Desde el uso de tablillas de arcilla para rastrear las deudas en el Imperio Babilónico en el año 3000 a. C. hasta el papel y lo digital, las finanzas han ido evolucionando. A pesar de esta transformación, los registros financieros todavía se presentan en libros de contabilidad aislados y son ineficientes. La interoperabilidad y la liquidez descentralizada de DEFI brindan oportunidades para los tradicionales. activos.

Los ejemplos de RWA más populares: efectivo, metales (oro, plata, etc.), bienes raíces, deuda corporativa, seguros, nóminas y facturas, bienes de consumo, notas de crédito, regalías, etc.

El trazado de la organización en la pista RWA

Goldman Sachs lanza una plataforma de activos digitales para el bono blockchain de 100 millones de euros del Banco Europeo de Inversiones.

El fondo emblemático de capital directo de Hamilton Lane, valorado en 2.100 millones de dólares, ahora está disponible para inversiones titulizadas a través de Polygon.

Siemens emitió recientemente un bono digital de 60 millones de euros en la red principal pública Polygon. El bono digital, que tiene un vencimiento de un año, se emitió en virtud de la Ley de Valores Electrónicos de Alemania (eWpG) y fue adquirido por DekaBank, DZ Bank y Union Investment. Al emitir bonos en una cadena de bloques pública, Siemens puede eliminar la necesidad de certificados globales en papel y compensación central, lo que permite que los bonos se vendan directamente a los inversores sin la necesidad de que los bancos actúen como intermediarios.

Mitsui Company realiza la gestión de activos a través de valores digitales y ofrece operaciones estables de inversiones en bienes raíces e infraestructura a clientes minoristas. La tokenización de estos valores digitales se realiza en asociación con LayerX y se emite en una cadena propiedad de SBI y Nomura Consortium.

La moneda estable DAI emitida por MakerDAO es la mayor manifestación de la adopción de RWA. Actualmente, el protocolo tiene más de $680 millones en moneda estable descentralizada DAI respaldada por RWA. Al introducir RWA como garantía, MakerDAO puede ampliar la cantidad de DAI emitido al mercado, fortalecer su estabilidad de vinculación y aumentar significativamente los ingresos del protocolo (alrededor del 70% de los ingresos en diciembre de 2022 provinieron de RWA).

Los activos del mundo real de Aave están en línea.

Casos de uso de la pista RWA en DEFI

Moneda estable

Las monedas estables son un ejemplo perfecto de activos del mundo real que se utilizan con éxito en DeFi, con tres de los siete principales tokens criptográficos por capitalización de mercado siendo monedas estables (un total de $136 mil millones). Las empresas emisoras como Circle mantienen reservas auditadas de activos en USD y acuñan tokens USDC para su uso en todos los protocolos DeFi.

fichas sintéticas

Los tokens sintéticos representan otro caso de uso que implica unir RWA con DeFi. Los tokens sintéticos permiten el comercio en cadena de derivados vinculados a divisas, acciones y materias primas. En el apogeo de la corrida alcista de 2021, la plataforma líder de comercio de tokens sintéticos, Synthetix, tenía activos por valor de 3 mil millones de dólares bloqueados en su protocolo.

acuerdo de prestamo

Los modelos de negocio de préstamos DeFi proporcionan la forma más rentable de agrupar y distribuir fondos entre una gran cantidad de prestamistas y prestatarios. Elimina intermediarios y automatiza el flujo de fondos al tiempo que proporciona a los usuarios un relativo anonimato.

Además de las monedas estables, la clase de activo subyacente más popular para los RWA es el sector inmobiliario. A esto le siguen los fundamentos relacionados con el clima (como los créditos de carbono) y los fundamentos de los bonos públicos/acciones. En segundo lugar, los conceptos básicos del crédito de los mercados emergentes (principalmente bonos corporativos), etc.

Acuerdos relacionados con RWA

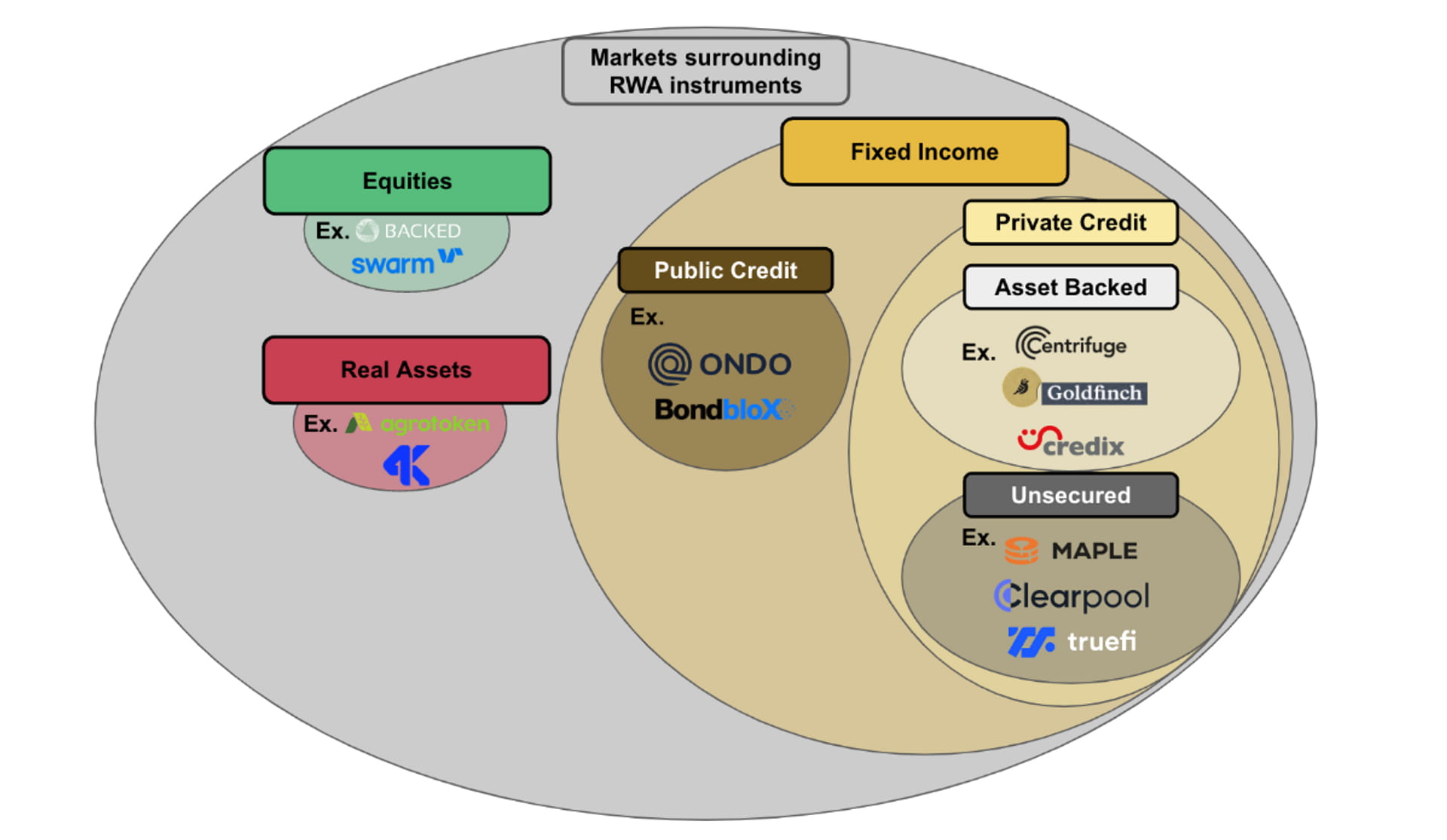

La clasificación de protocolos en la cadena RWA se divide principalmente en dos categorías:

Mercados de acciones y activos reales: los mercados de acciones y activos reales son relativamente pequeños en el espacio de los RWA y actualmente existen pocos protocolos creados en este espacio. Una razón puede ser que las acciones o los activos reales (como las materias primas) normalmente se negocian en el mercado abierto y, por lo tanto, están altamente regulados. En la mayoría de las jurisdicciones, las acciones públicas y los activos reales sólo se ofrecen en bolsas registradas y examinadas. Otra razón es que los instrumentos de capital y activos reales a menudo implican la propiedad física fuera de la cadena de la clase de activo subyacente. Esto añade una capa de complejidad operativa, ya que el acuerdo de capital/activo real no sólo facilita un contrato financiero en papel, sino que en realidad debe almacenar el capital/activo real y ser capaz de transferir el capital/activo real en caso de reembolso. de propiedad. Admite protocolos de mercado de acciones y activos reales, como Backed Finance.

Renta fija: dividida en crédito público y crédito privado. La renta fija es el principal mercado en el espacio de los RWA. En comparación con los mercados de acciones o de activos reales, los mercados de renta fija basados en RWA son más activos en términos de flujo de transacciones, más ricos en términos de productos y más diversos en términos de participación en el mercado. Admite protocolos de crédito privados como Centrifuge, Goldfinch o creditx.

Enumere algunos protocolos en cadena de RWA

Backed Finance, una startup de RWA tokenizada con sede en Suiza, lanzó recientemente su primer producto, bCSPX, que significa acciones tokenizadas de ETF del S&P 500. Los tokens admitidos se pueden transferir libremente entre billeteras y admiten operaciones en el mercado de capitales las 24 horas, los 7 días de la semana. Backed es uno de los pocos protocolos que ofrece RWA de capital público, que requiere registro según la Ley DLT suiza y debe respaldar completamente cada activo de RWA con la propiedad de las acciones subyacentes. En caso de un reembolso, Backed Finance debe vender las acciones en poder de los usuarios y luego coordinar si desean que se les reembolse en efectivo o en criptomonedas. Las alternativas de capital en cadena que no están vinculadas a RWA incluyen Synthetix.

Ondo Finance, una plataforma DeFi para tokenizar RWA, recientemente tokenizó bonos del Tesoro estadounidense a corto plazo, bonos con grado de inversión y bonos corporativos de alto rendimiento. Ondo también lanzó Flux Finance, un protocolo de préstamos DeFi para pedir prestado monedas estables sin permiso basadas en bonos del Tesoro estadounidenses tokenizados.

Maple Finance, un mercado de crédito basado en blockchain con cerca de $2 mil millones en préstamos originados, planea expandirse hacia la financiación de cuentas por cobrar de hasta $100 millones de dólares y respaldar la refinanciación de seguros y del Tesoro de los EE. UU.

Centrifuge (CFG), un ecosistema en cadena para crédito estructurado centrado en titulizar y tokenizar deuda previamente ilíquida, ha recaudado 298 millones de dólares en activos totales. Sus activos tokenizados se han integrado en DeFi, incluidos 220 millones de dólares en activos ponderados por riesgo en MakerDAO.

Goldfinch (GFI), un protocolo de crédito descentralizado, tiene un valor de préstamo activo de 101 millones de dólares. La plataforma permite la creación de tramos junior y senior para activos centrados en mercados emergentes, lo que permite ajustar los perfiles de riesgo/recompensa.

Blocksquare (BST): comenzó a trabajar en BST en 2018 y ha sido un equipo de tokenización de activos durante muchos años. Su producto, Ocenpoint.fi, cuenta con 45 millones de dólares en activos inmobiliarios bajo gestión, un APY promedio del 4,9% y 52 proyectos inmobiliarios ubicados en 12 ubicaciones alrededor del mundo. Los proyectos formales de RWA pertenecen a la dirección seria de la tokenización.

A partir de ahora, los protocolos de crédito ofrecen rendimientos más altos que la mayoría de los protocolos DeFi. El APY proporcionado por cada acuerdo es el siguiente:

Finanzas de arce: 8,31%

Centrífuga: 9,31%

Jilguero: 8,31%

A la fecha, los importes morosos de estos acuerdos son los siguientes:

Maple Finance: 69,3 millones de dólares

Centrífuga: 2,6 millones de dólares

Jilguero: Nunca enfrenté un incumplimiento

Futuras tendencias

Cadena pública de capa 1 basada en RWA

Actualmente, los protocolos RWA más populares se implementan en cadenas de bloques de capa 1 sin permiso, como Ethereum y BNB. Si bien la implementación en una cadena de bloques sin permiso tiene algunos beneficios, como la facilidad de desarrollo y los efectos de la red criptonativa, también existen desventajas operativas y técnicas.

Estructuralmente, las cadenas de bloques sin permiso son públicas y no están sujetas a ninguna lógica regulatoria o autorizada. Muchos protocolos RWA, en particular aquellos que incorporan valores o activos basados en crédito a la cadena de bloques, están sujetos al cumplimiento normativo y limitan el uso de sus protocolos a entidades que se han sometido a rigurosos procesos KYC/KYB. La naturaleza autorizada de estos protocolos RWA es estructuralmente inconsistente con el acceso público y flotante proporcionado por las cadenas de bloques sin autorización. Por lo tanto, los protocolos RWA actuales adoptan una combinación de soluciones blandas y duras para limitar el acceso a sus plataformas y cumplir con las regulaciones (por ejemplo, lista blanca manual de direcciones de billetera, front-end restringidos, acceso a cuentas controlado por token).

Desde el punto de vista operativo, los estándares de tokens establecidos y la transparencia de las cadenas de bloques sin permiso pueden no ser apropiados en el contexto de los protocolos RWA. Un estándar de token en blockchains sin permiso que permite el desarrollo y operación eficiente de contratos inteligentes para aplicaciones DeFi. Sin embargo, estas convenciones pueden ser restrictivas y, desde el punto de vista operativo, a menudo no representan las características de los activos del mundo real. Por ejemplo, si un bono corporativo tiene un pago global al vencimiento y se calificaría como RWA, es posible que los estándares de calificación actuales no capturen la lógica de pago arbitraria de este tipo de activo.

Además, por definición, todas las operaciones y transacciones en una cadena de bloques sin permiso son transparentes y pueden revisarse en un libro de contabilidad público. Para algunos mercados de RWA, puede haber información confidencial que deba mantenerse confidencial. Por ejemplo, si una propiedad se va a representar como un RWA, es posible que la persona que vende la propiedad o la persona que la compra no quiera revelar la ubicación exacta debido a preocupaciones de privacidad. En respuesta a las limitaciones estructurales y operativas, se está desarrollando una Capa 1 personalizada para satisfacer las necesidades únicas y autorizadas del protocolo RWA.

Por ejemplo, Inatain Markets lanzó recientemente una subred Avalanche diseñada específicamente para la emisión y negociación en cadena de valores respaldados por activos. Otro ejemplo es Provenance Blockchain, una capa 1 creada para brindar fluidez y seguridad.

Resumir

El agotamiento de las narrativas de DEFI y el mercado de activos reales Las características de DEFI, como la componibilidad, la transparencia, las tarifas bajas y la alta eficiencia, han brindado más oportunidades a los puntos débiles de los activos reales tradicionales, como la ineficiencia y el alto costo. Proporciona más posibilidades para préstamos corporativos fuera de línea, que originalmente solo estaban disponibles para grupos en una determinada región. Después de la tokenización, se puede conectar al mercado global, lo que permite a los prestatarios y prestamistas proporcionar grupos de transacciones coincidentes. Recientemente, con la crisis de confianza causada por la quiebra bancaria, el valor de mercado de la tokenización de oro ha superado los mil millones de dólares estadounidenses, y es posible que esté surgiendo la narrativa de que DEFI potencia los activos fuera de línea.

enlaces relacionados

Blog de Chainlink: Tokenización de activos del mundo real (RWA): llevar DeFi a un nivel global

Blockworks: ¿Qué son los activos del mundo real? Último rendimiento de DeFi

Coingecko: Activos del mundo real (RWA) en el espacio criptográfico y tokens RWA que vale la pena observar

Sitio web de análisis de datos del protocolo RWA: https://app.rwa.xyz/#protocols

Informe de investigación de Binance RWA PDF: chrome-extension://bocbaocobfecmglnmeaeppambideimao/pdf/viewer.html?file=https%3A%2F%2Fresearch.binance.com%2Fstatic%2Fpdf%2Freal-world-asset-report.pdf