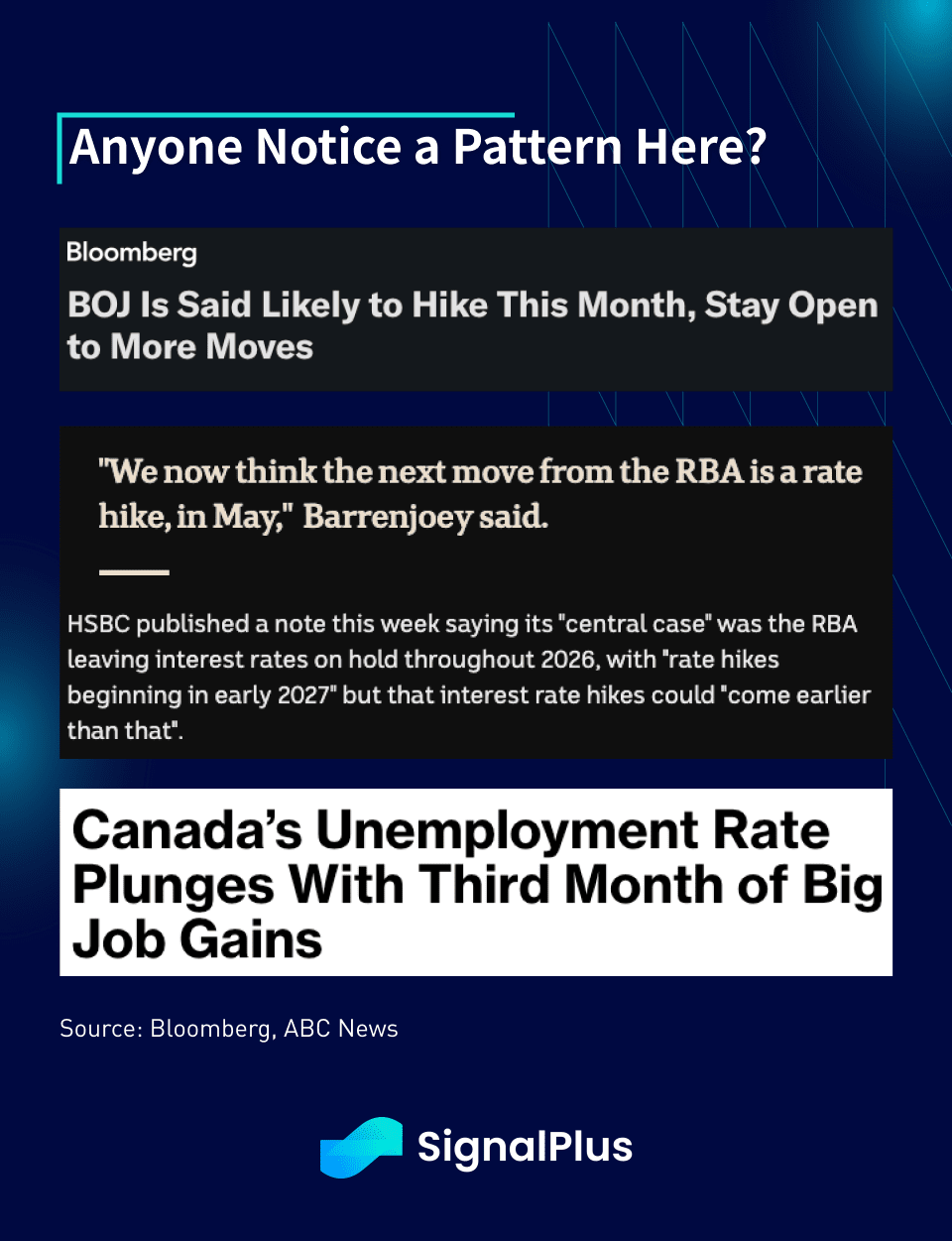

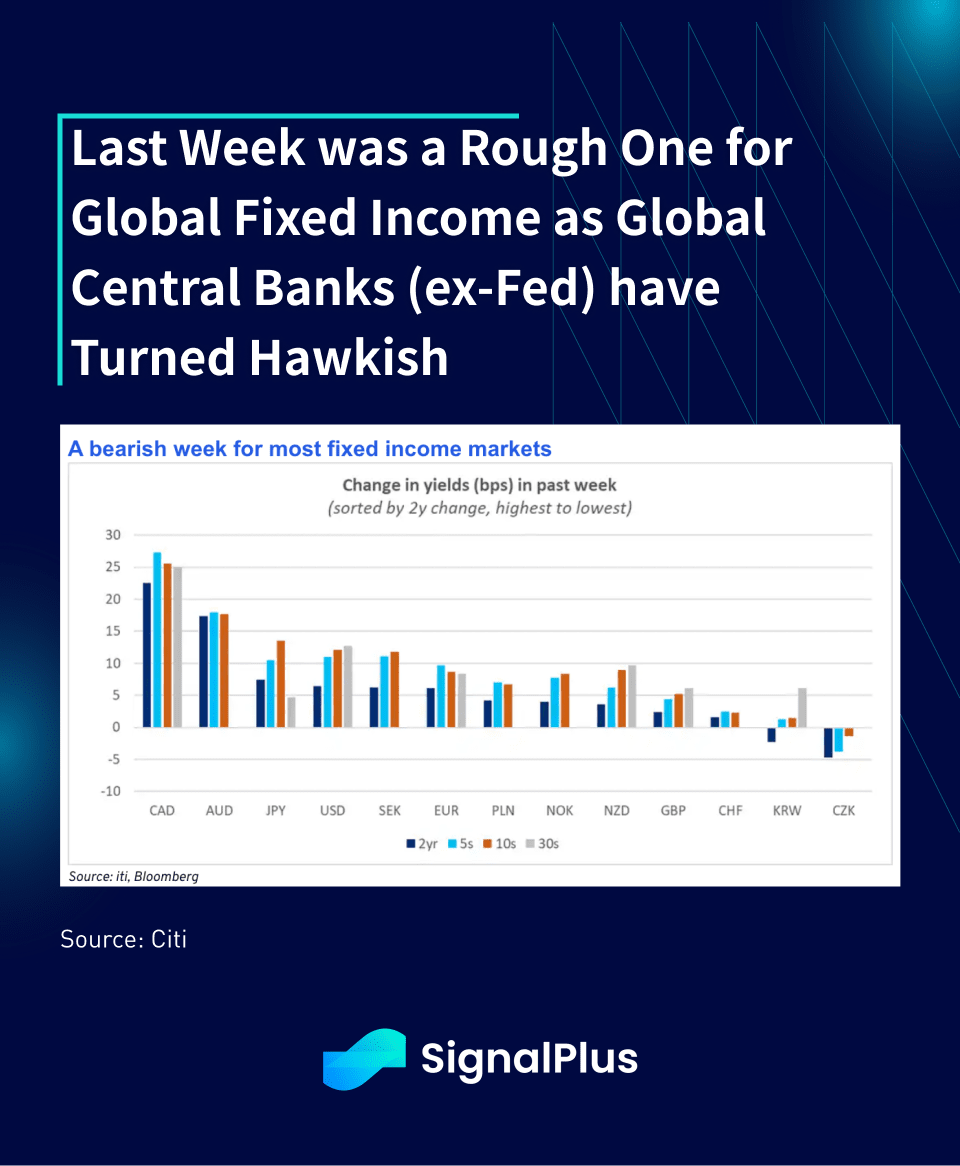

Mientras el sentimiento de riesgo se mantuvo estable la semana pasada, los ingresos fijos del G7 tuvieron un mal momento, ya que varios indicadores económicos de nivel 1, no estadounidenses, sorprendieron al alza. El IPC de Australia fue del 3.8% frente al 3.6% esperado, lo que provocó un aumento de 15 puntos básicos en su rendimiento a 5 años y un aumento del AUDUSD del 2.5% en el mes. El informe de empleo de Canadá fue el siguiente con un impresionante superávit (desempleo del 6.5% frente al 7.0% esperado), lo que provocó el movimiento diario más agudo en el bono canadiense a 5 años desde 2022 (+20pb), y el CAD se disparó un 2%. En Japón, a pesar del débil gasto en capital, el mercado está valorando un 90% de probabilidad de un aumento de la BOJ este mes, haciendo que la Fed dovish sea la única diferente en el G7.

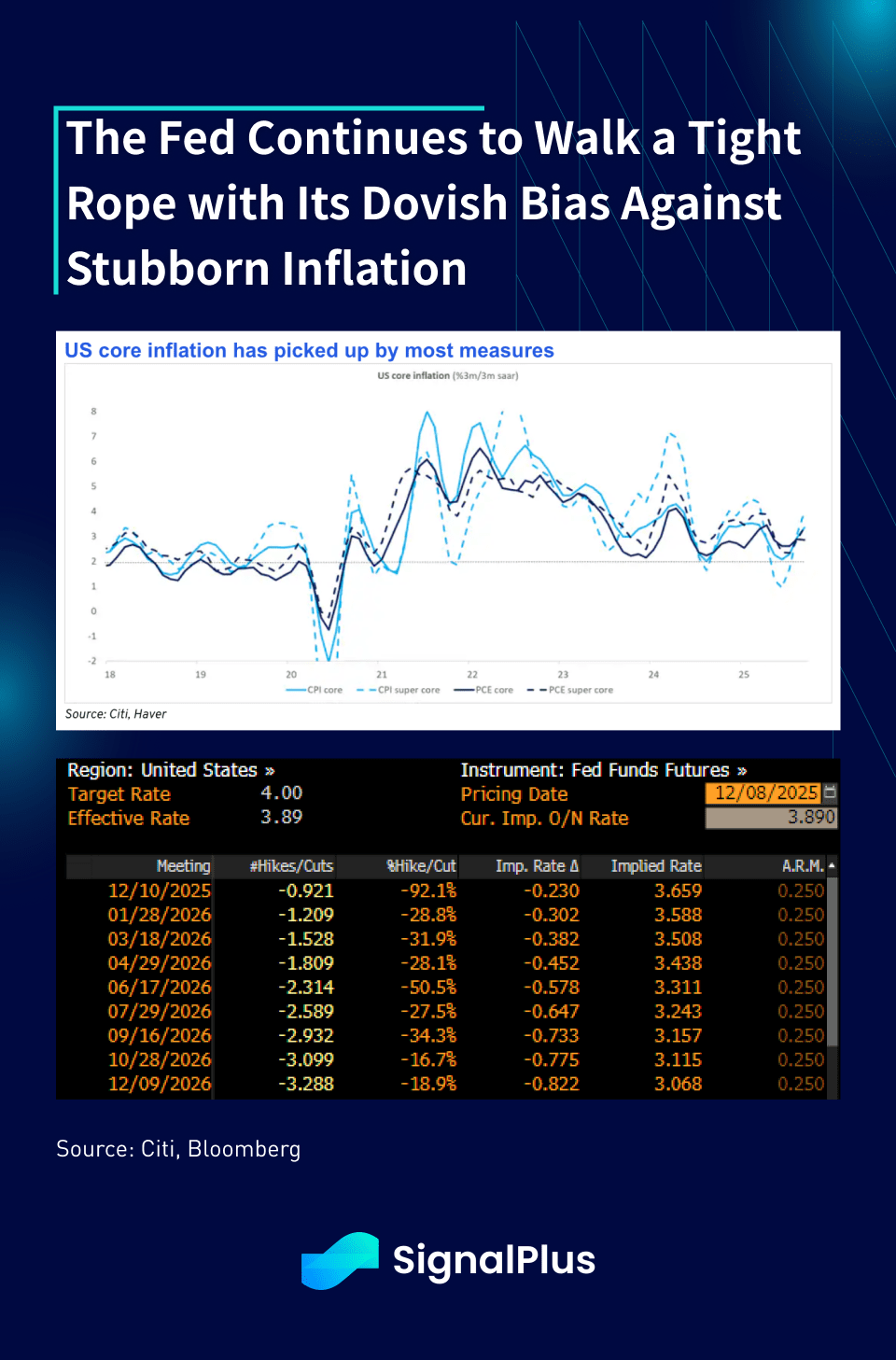

El mercado espera ampliamente un aumento de 25 puntos básicos en el FOMC esta semana, con 2 más adicionales ya incorporados para todo 2026. A pesar de la obstinada inflación, la Fed ha insinuado que se apoyará en la suavidad de la tasa de desempleo (~4.5%) para justificar el recorte final del año. Además, con 2 informes de empleo más entre el FOMC de diciembre y enero, esperamos que el presidente Powell mantenga sus opciones abiertas para otro recorte de tasas en enero o marzo, con el 'diagrama de puntos' de 2026 similar al anterior.

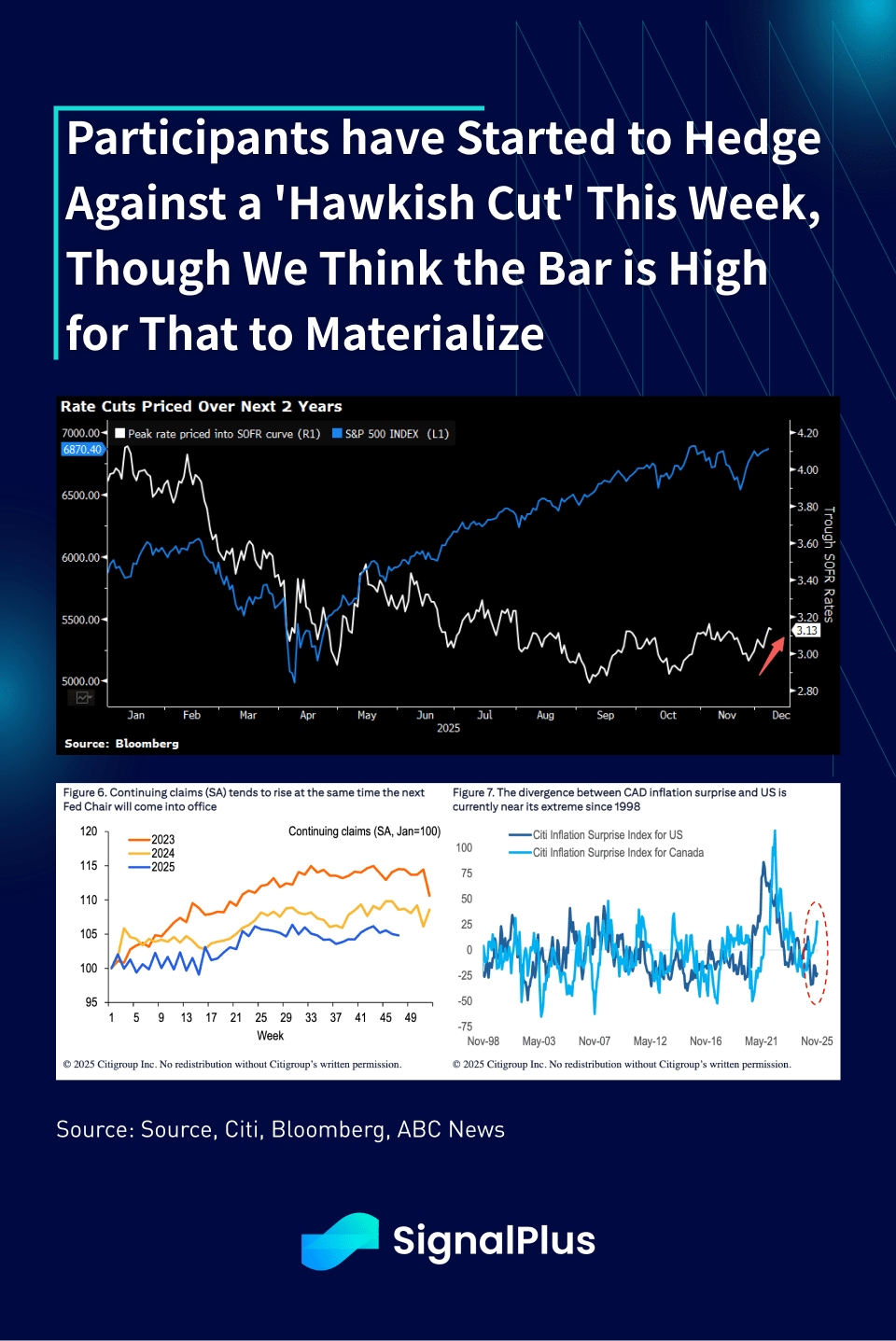

Sin sorpresa, el tono dovish de la Fed está comenzando a encontrar alguna resistencia en el mercado, con los participantes del mercado comenzando a valorar la posibilidad de un 'recorte agresivo' a través de la guía de preguntas y respuestas de Powell o un cambio en las previsiones de SEP. Para que eso suceda, la Fed necesitaría ser bastante explícita en su guía futura, como al cambiar las expectativas de recortes de tasas de 2026 a 1 o menos, lo que pensamos tiene una baja probabilidad de ocurrir.

Por otro lado, con el presidente Trump insinuando fuertemente que Kevin Hasset será el próximo presidente, eso probablemente será el resultado modal del mercado, lo que implica un presidente de la Fed más 'fácil' asumiendo el mando a partir de junio próximo. Como tal, las perspectivas a medio plazo de 1) un USD más débil, 2) mayor inflación, 3) aplanadores de la curva del Tesoro y 4) precios de activos más altos probablemente se mantendrán sin un cambio significativo en las condiciones macroeconómicas realizadas.

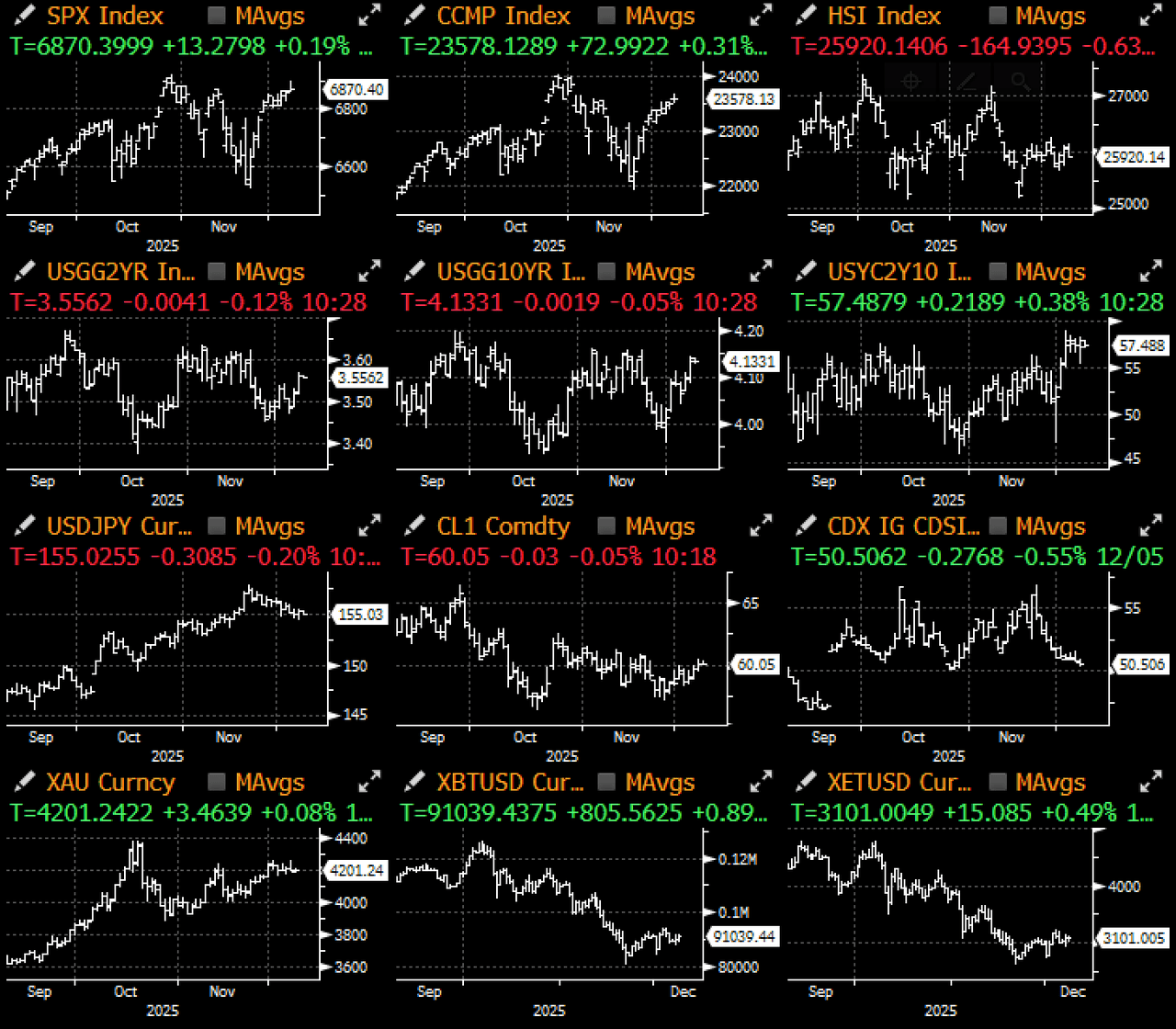

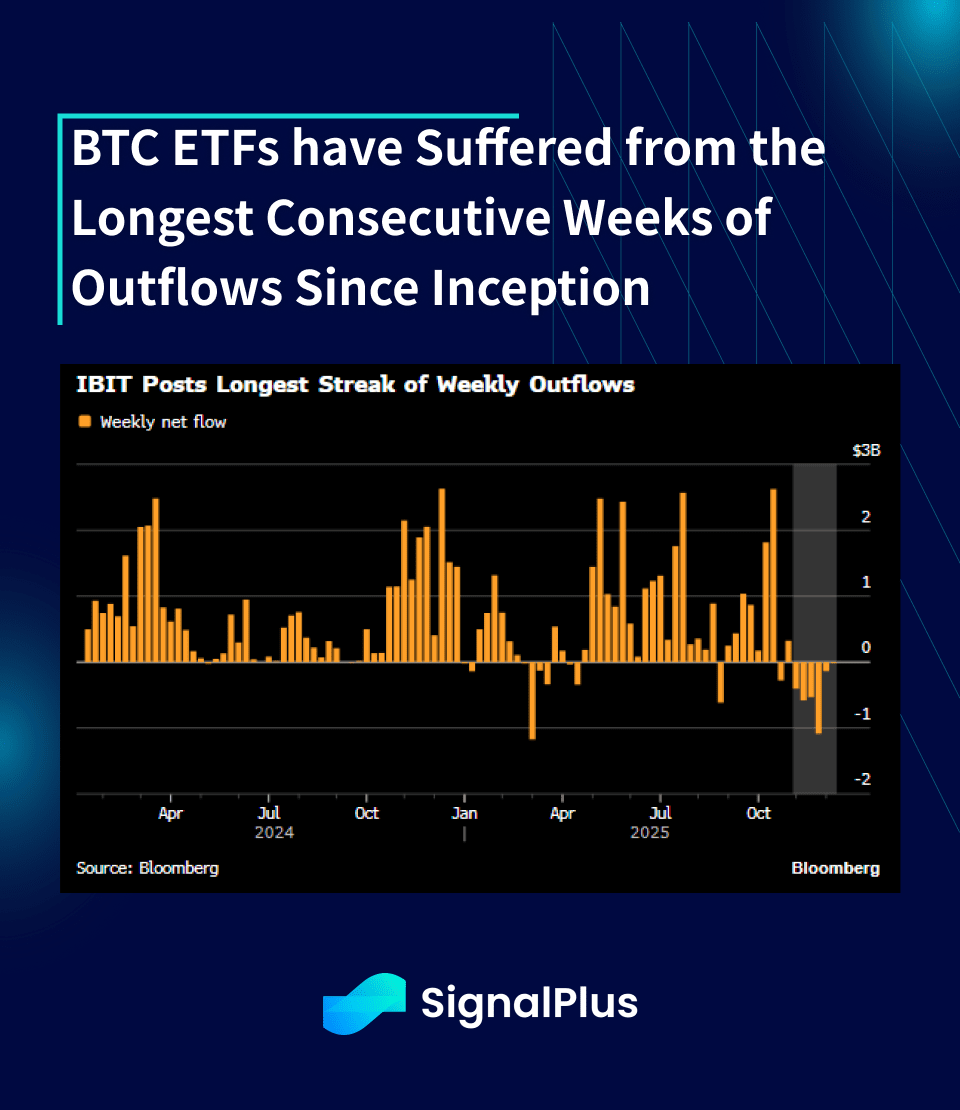

Todo eso no ha significado mucho para las criptomonedas, que vieron los precios de BTC rebotar al rango de precios de 86–92k después de una semana de comercio tranquila. Desafortunadamente, el sentimiento subyacente parece haberse vuelto para peor, ya que el IBIT de Blackrock ha sufrido su racha más larga de salidas semanales desde su inicio, con casi $2.9 mil millones de salidas acumulativas durante las últimas 6 semanas consecutivas.

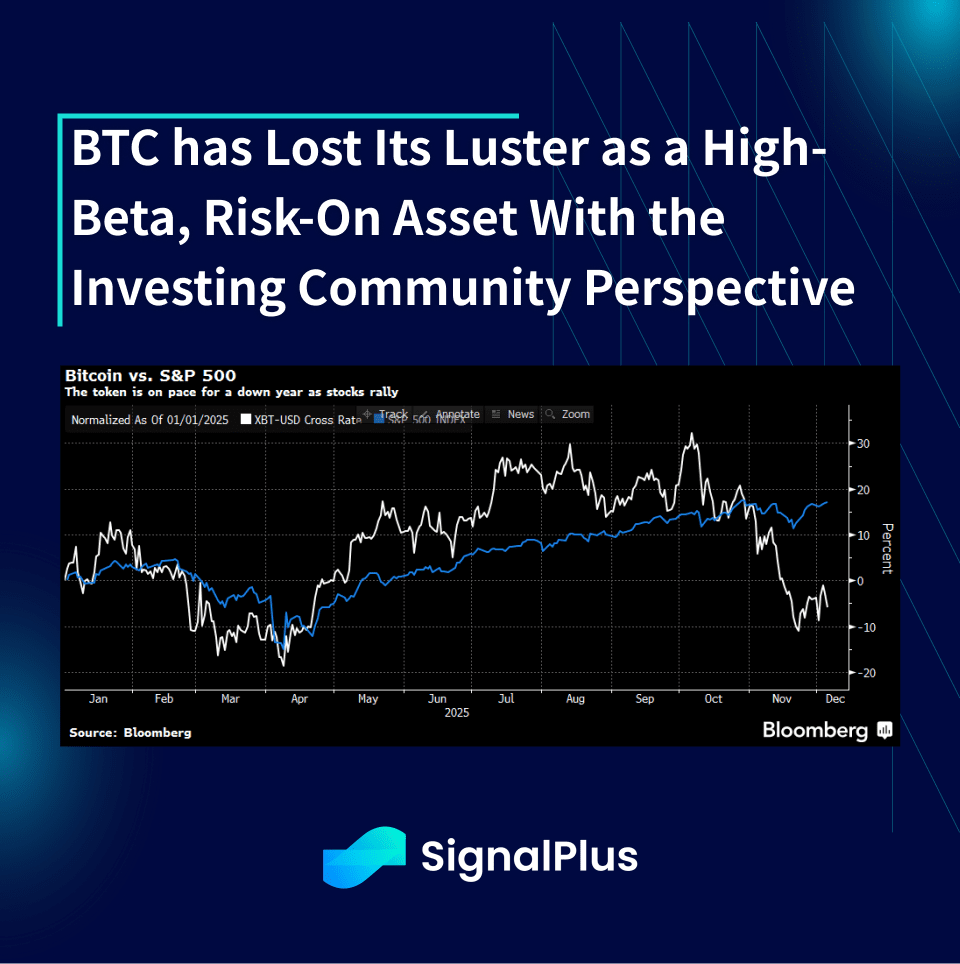

El cambio de ánimo estructural se puede ver en la reciente correlación de BTC (o la falta de ella), ya que ha tenido un rendimiento dramáticamente inferior al resto del complejo de alto beta y riesgo durante las últimas 8 semanas. El desacoplamiento del activo está ocurriendo en un momento en que la atención de los inversores se ha pivotado completamente hacia la IA y acciones relacionadas, con comerciantes minoristas globales regresando al comercio diario de acciones (y mercados de predicción), mientras que el oro y la plata todavía están a un tiro de piedra de los ATH.

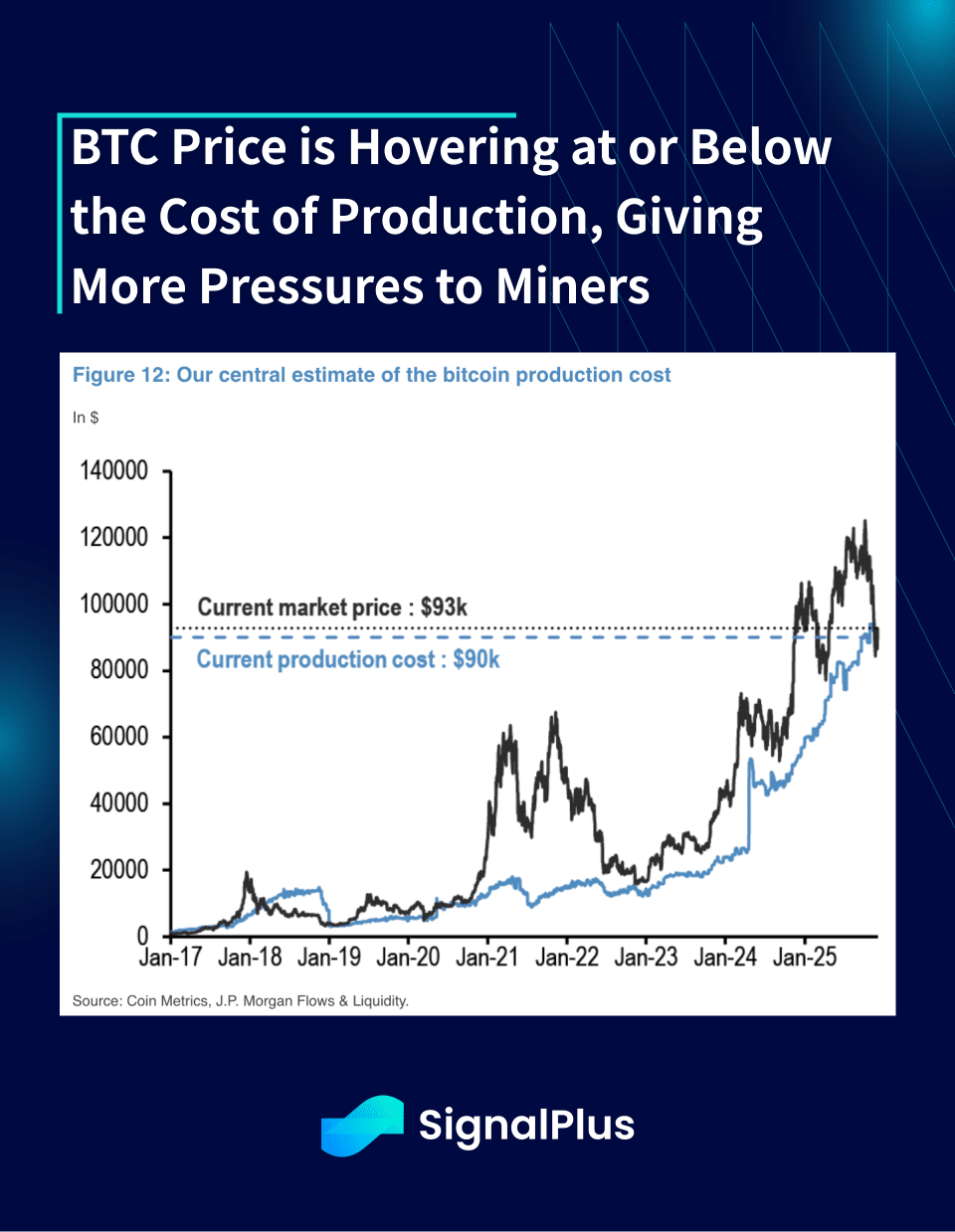

Desde una perspectiva de producción, BTC continúa cubriendo por debajo de la mayoría de las medidas de costos de producto. La tasa de hash ha caído drásticamente dado el reciente cambio regulatorio de China en contra de las actividades de criptomonedas, así como los mineros han trasladado sus recursos de computación hacia la IA y han reducido sus actividades de minería pura. Una permanencia prolongada por debajo del costo del producto ejercerá presiones adicionales sobre los mineros, lo que podría llevar a un retroceso adicional en la tasa de hash y la dificultad de minería, conduciendo a un ciclo reflexivo más negativo de precios de BTC más bajos en el mediano plazo.

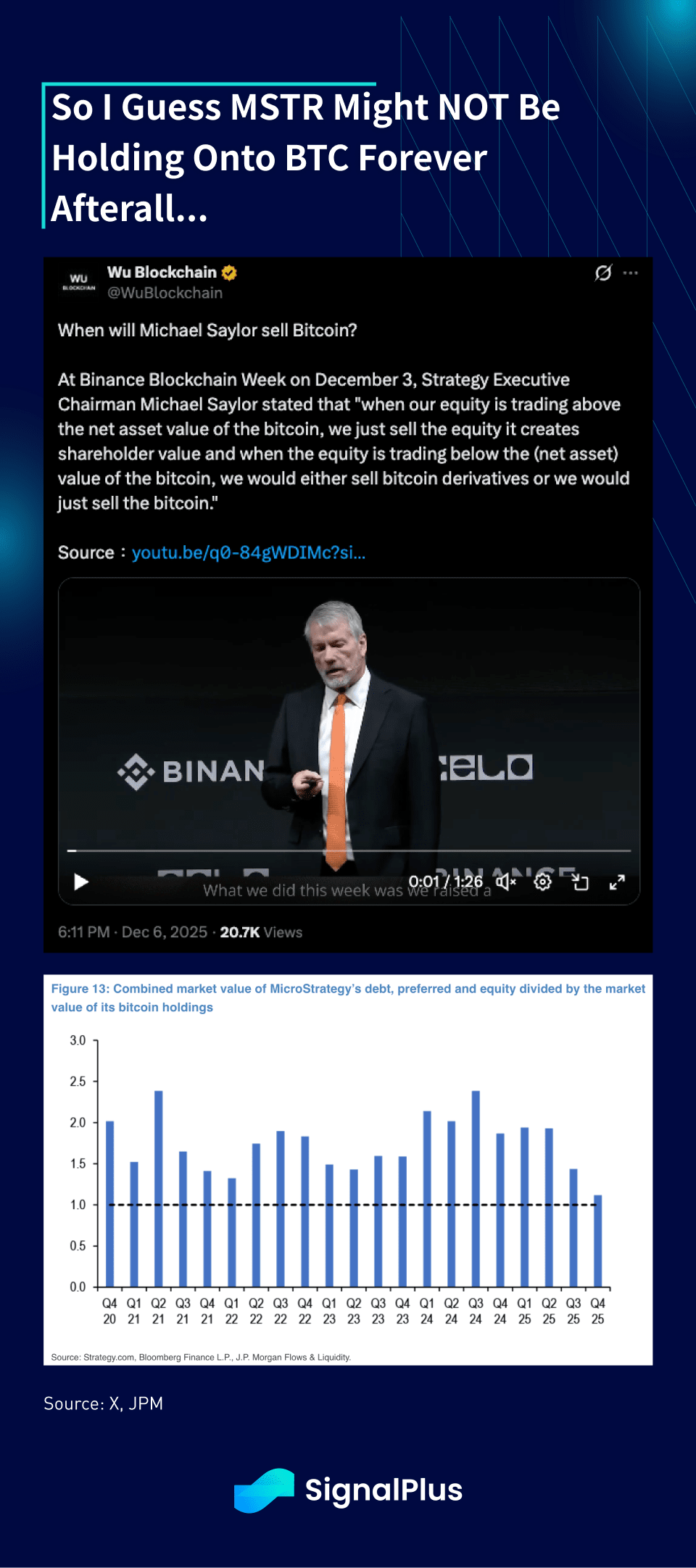

Para complicar las cosas, el colapso en los DATs globales ha traído mucha atención negativa al exceso de oferta y posible venta forzada si estos precios de acciones listadas se comercian significativamente por debajo de sus valores de tesorería de BTC. MSTR ha estado bajo la mayor presión, con los valores combinados de deuda + acciones de la empresa ahora apenas comerciando a una prima sobre sus tenencias de BTC. Cuando se le presionó con la incómoda pregunta de qué pasaría si la proporción cayera por debajo de 1, Saylor dijo preocupadamente:

“Cuando nuestra acción se comercia por encima del valor neto de los activos del bitcoin, simplemente vendemos la acción, crea valor para los accionistas y cuando la acción se comercia por debajo del valor (neto) del bitcoin, ya sea que venderíamos derivados de bitcoin o simplemente venderíamos el bitcoin.” — Michael Saylor en la Binance Blockchain Week, 3 de diciembre

Esperemos que el fondo de reserva de $1.4 mil millones de MSTR pueda mantenerlos alejados de liquidar forzosamente sus reservas de BTC en el futuro previsible.

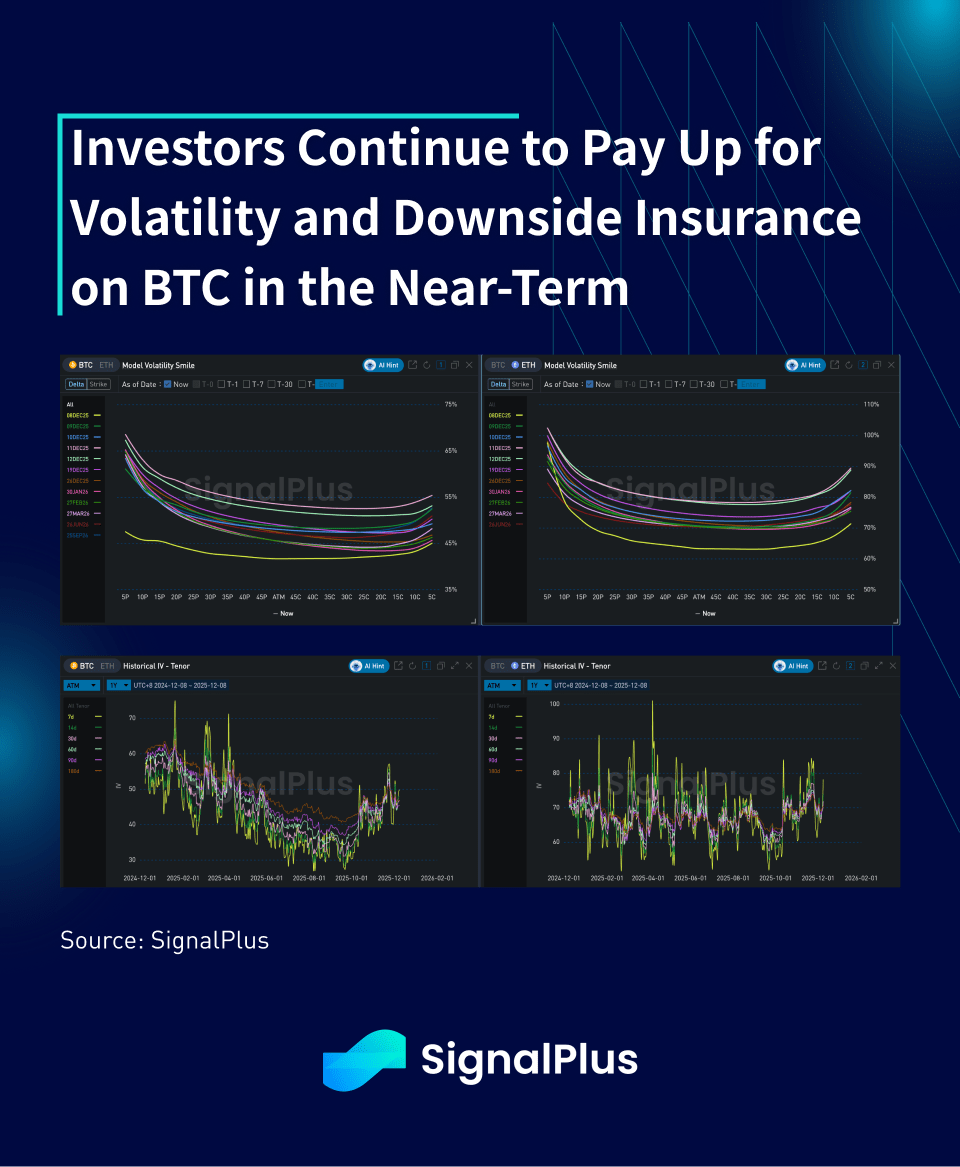

Mirando hacia adelante, prácticamente el mismo manual que antes — las acciones probablemente se mantendrán firmes al acercarse el fin de año, con la renta fija subyaciendo un ajuste a corto plazo a medida que los rendimientos tienden a subir con los bancos centrales globales volviéndose más neutrales/agresivos fuera de la Fed. Tememos que las criptomonedas sigan en un mercado bajista a corto plazo hasta que se demuestre lo contrario, lo que se refleja en el mercado de volatilidad donde los comerciantes continúan pagando por protección contra precios más bajos. Probablemente se necesitaría un recorte muy dovish (o una decisión sorpresiva de inclusión del índice SPX) para revertir la tendencia a corto plazo, por lo que esperamos más de lo mismo en la baja de intereses y sentimiento al entrar en el nuevo año.

Buena suerte y buen trading.