Autor: Kaiko

Compilado por: Peng SUN, Foresight News

El 11 de marzo, pocas horas después del colapso del Silicon Valley Bank, Circle, el emisor de la moneda estable USDC, afirmó que se habían almacenado 3.300 millones de dólares en reservas en el Silicon Valley Bank, lo que provocó el pánico en el mercado y provocó que los mercados centralizados y descentralizados cayeran en un caos masivo. . En la mañana del día 13, el director ejecutivo de Circle, Jeremy Allaire, anunció que las reservas del USDC son 100% seguras. La Reserva Federal y otras instituciones también declararon que los depositantes pueden retirar todo el efectivo del Silicon Valley Bank y el pánico del mercado se disipó gradualmente.

Fue como volver a subirse a una montaña rusa, con el mercado de criptomonedas cayendo en un pánico extremo de la noche a la mañana y luego volviendo a la normalidad de la noche a la mañana. Entonces, ¿qué pasó exactamente con el USDC? ¿Qué causó exactamente que el USDC se desvinculara, cuáles fueron los impactos colaterales, cuál fue la liquidez del mercado de criptomonedas durante la crisis y cómo se recuperó el mercado? Este artículo realiza una revisión de la crisis del USDC y utiliza datos para decirle qué sucedió exactamente en ese momento.

1. El desanclaje del USDC provocó un caos masivo en el mercado

(1) El enorme impacto de CEX

El USDC se utiliza principalmente en el ecosistema DeFi y, por lo tanto, tiene una liquidez relativamente baja en CEX. Hasta la semana pasada, el USDC representaba menos del 0,5% del volumen total de operaciones de CEX. Sin embargo, CEX jugó un papel muy importante a la hora de desencadenar el caos del mercado del fin de semana pasado.

Esto se debe a que, ante lo desconocido, los traders sólo pueden pensar en una cosa: dónde liquidar sus tenencias en USDC.

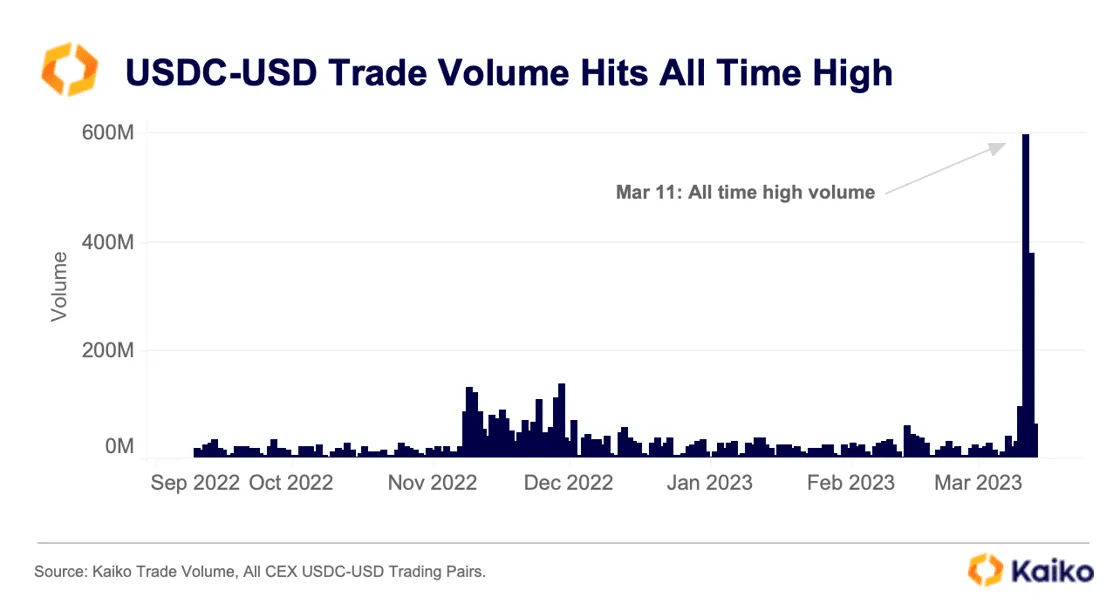

Hoy en día, solo hay 8 pares USDC-USD activos en CEX, que efectivamente sirven como tipo de cambio en vivo de USDC a USD. Durante el fin de semana, estos pares comerciales fueron la única forma de retirar dinero, mientras que Circle y Coinbase suspendieron las conversiones de USDC a USD.

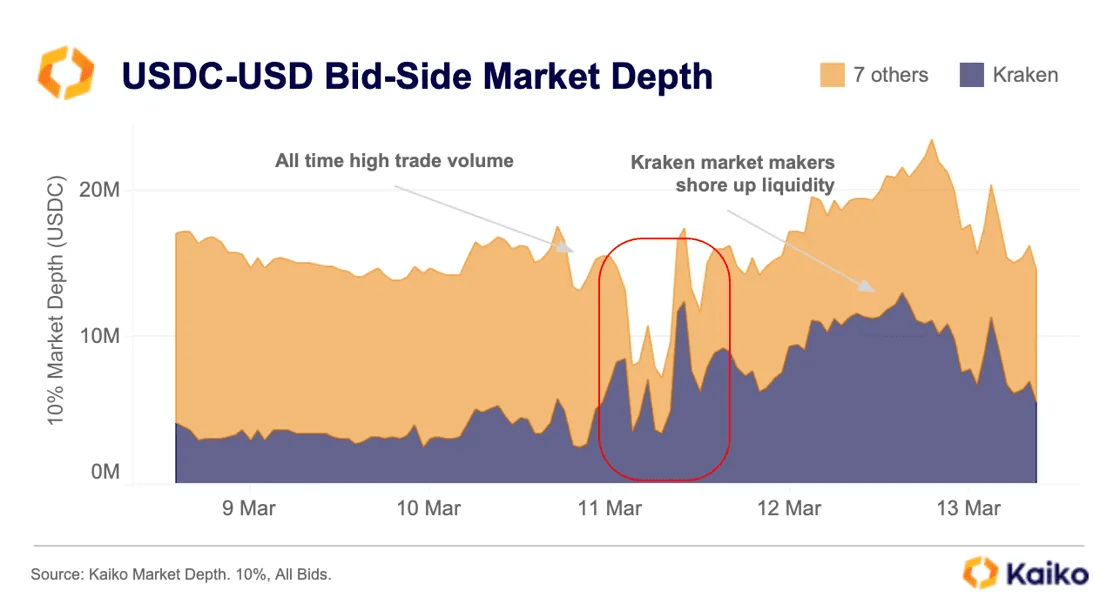

Pero el problema es que estos pares comerciales de USD son relativamente ilíquidos: en la primera semana de marzo, el volumen promedio diario de operaciones fue de sólo 20-40 millones de dólares. Los volúmenes de negociación de estos pares alcanzaron un máximo histórico de 600 millones de dólares el sábado, liderados por Kraken, que ofrece el par comercial USDC-USD más líquido.

Efectivamente, la cartera de pedidos no pudo soportar la gran cantidad de órdenes de venta, lo que provocó que la tasa del USDC cayera en picado. Antes de que se desanclara el USDC, solo había ofertas de menos de 20 millones en la cartera de pedidos USDC-USD, que no podían soportar cientos de millones de órdenes de venta.

Si bien el par comercial USDC-USD está registrando volúmenes de negociación sin precedentes, la mayor parte de la actividad del mercado de cifrado en realidad no se realiza a través del dólar estadounidense. La mayoría de los comerciantes utilizan bolsas de valores extraterritoriales, que no ofrecen conversión directa de USD a USDC, pero sí ofrecen el par comercial USDC-USDT. El problema aquí es que Binance, la bolsa más grande del mundo, eliminó de la lista todos los pares comerciales USDC en septiembre del año pasado.

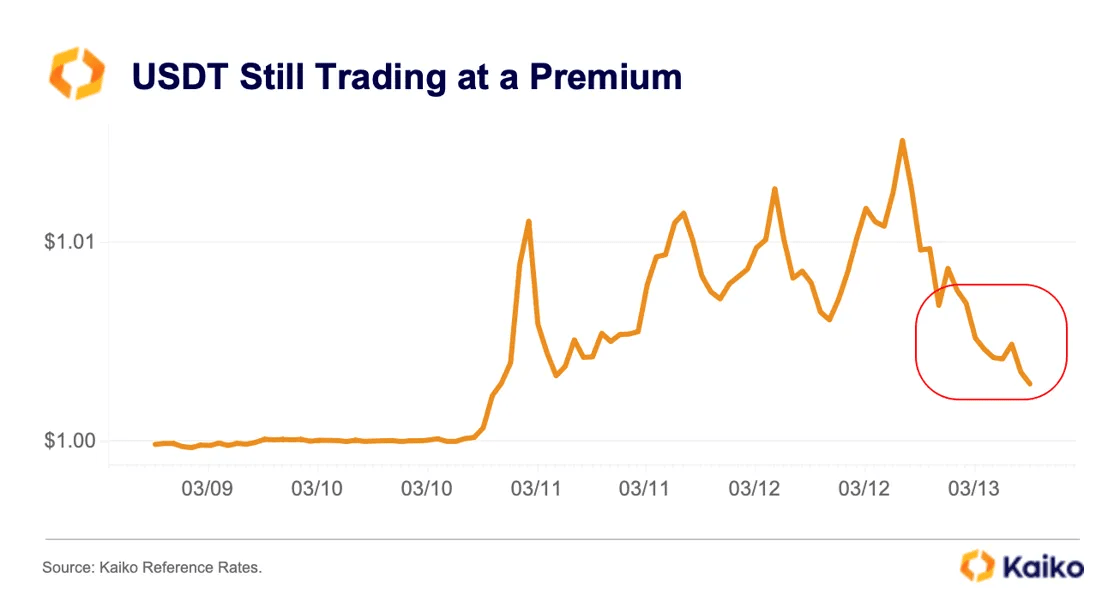

Al mediodía del sábado, Binance finalmente volvió a poner en venta el par comercial USDC-USDT, pero para entonces el USDC ya cotizaba con un descuento significativo en CEX menos líquidos. Poco después, el volumen de operaciones en el par USDC-USDT alcanzó un máximo histórico de 9.900 millones de dólares, ya que los operadores se turnaron para vender o comprar USDC al precio off-peg.

En general, hubo más ventas que compras, lo que provocó que Tether cotizara con una prima alta frente al USD y al USDC.

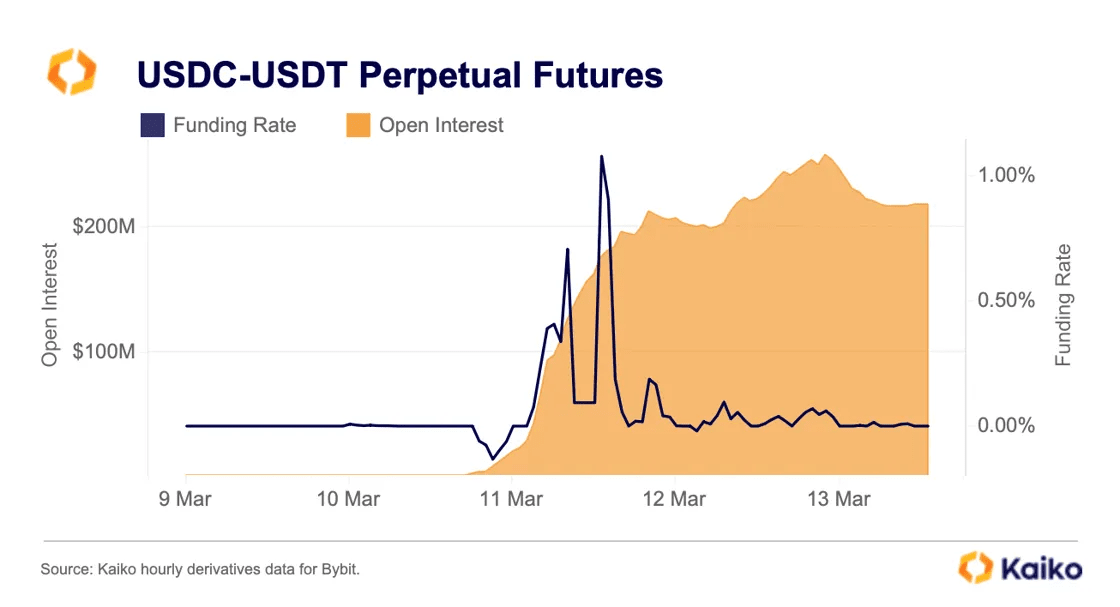

Los intercambios de derivados también están tratando de capitalizar la volatilidad a medida que Binance vuelve a poner en venta una gran cantidad de pares comerciales de USDC. Hasta este fin de semana, los operadores sólo pueden operar en Bybit, donde la actividad comercial es baja. Durante el fin de semana, el interés abierto aumentó a un máximo histórico de 256 millones de dólares. Las tasas de financiación siguieron siendo volátiles, oscilando entre -0,13% y 1,08%, ya que los operadores actuaron tanto en corto como en largo, pero habían vuelto a niveles normales en la mañana del día 13.

Varias otras bolsas de derivados lanzaron contratos perpetuos USDC durante el fin de semana, con un apalancamiento que oscila entre 10x en Bitmex, 20x en OKX y 30x en Binance.

Entonces, si estos intercambios no utilizan regularmente el USDC, ¿por qué la actividad comercial en CEX tiene un impacto tan enorme en la agitación más amplia del mercado? La razón más directa es que el precio de DeFi de las monedas estables no puede proporcionar un tipo de cambio real del USD porque no se pueden intercambiar monedas fiduciarias en un DEX. Es por eso que muchos protocolos utilizan oráculos de precios descentralizados para determinar los niveles de liquidación, y los datos a menudo provienen directamente de los CEX.

La razón también es que sitios como CoinGecko, Coinmarketcap y otros dependen en gran medida de los mercados centralizados para calcular sus precios. Vale la pena señalar que, a pesar de ser uno de los mercados más líquidos, Curve no figura en CoinGecko ni en la página de mercado USDC de CMC.

En general, el ilíquido mercado al contado centralizado, la aparición de múltiples contratos de derivados del USDC y las capturas de pantalla de sitios web sobre precios de divisas y tipos de cambio que se difunden rápidamente han exacerbado el incidente del desanclaje. Como una corrida bancaria, la narrativa se convierte en realidad y destruye el ecosistema DeFi.

(2) DeFi ha resistido el principal impacto del desanclaje del USDC

En realidad, DeFi se basa en USDC. La moneda estable proporciona una estabilidad crucial a los protocolos de préstamos y representa una gran parte de las reservas de monedas estables descentralizadas como DAI. Muchos protocolos DeFi se crean bajo el supuesto de que el USDC nunca se liberará.

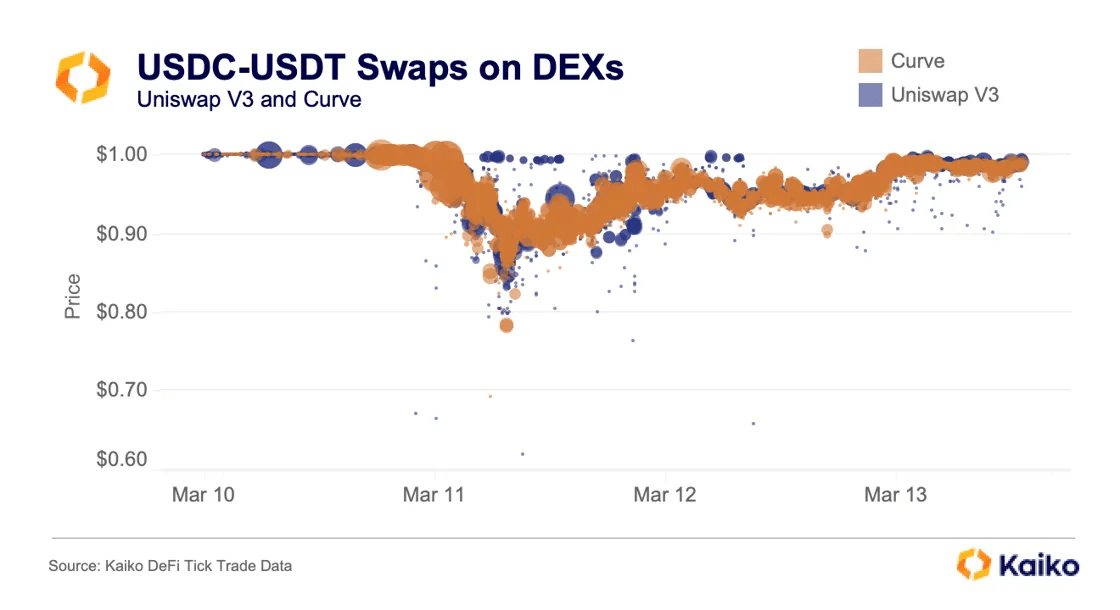

Durante el fin de semana, Uniswap y Curve registraron sus volúmenes de negociación más altos de su historia cuando los comerciantes intercambiaron USDC por monedas estables como ETH o USDT. Desde el 10 de marzo, el volumen de operaciones USDC-USDT en Curve y Uniswap V3 ha sido casi idéntico, de 5,91 mil millones de dólares y 5,96 mil millones de dólares respectivamente. En Uniswap V3, la tasa USDC-USDT alcanzó un mínimo de 0,6188:1; en Curve alcanzó 0,6911:1;

La prisa por canjear el USDC ha desequilibrado gravemente el grupo Curve 3, y la participación del USDT en el grupo alcanzó un mínimo de alrededor del 2%. El 13 de marzo, el valor total de 3pool era inferior a 400 millones de dólares, casi el 95% de los cuales eran USDC y DAI, lo que refleja una vez más la fuerte demanda del mercado de USDT.

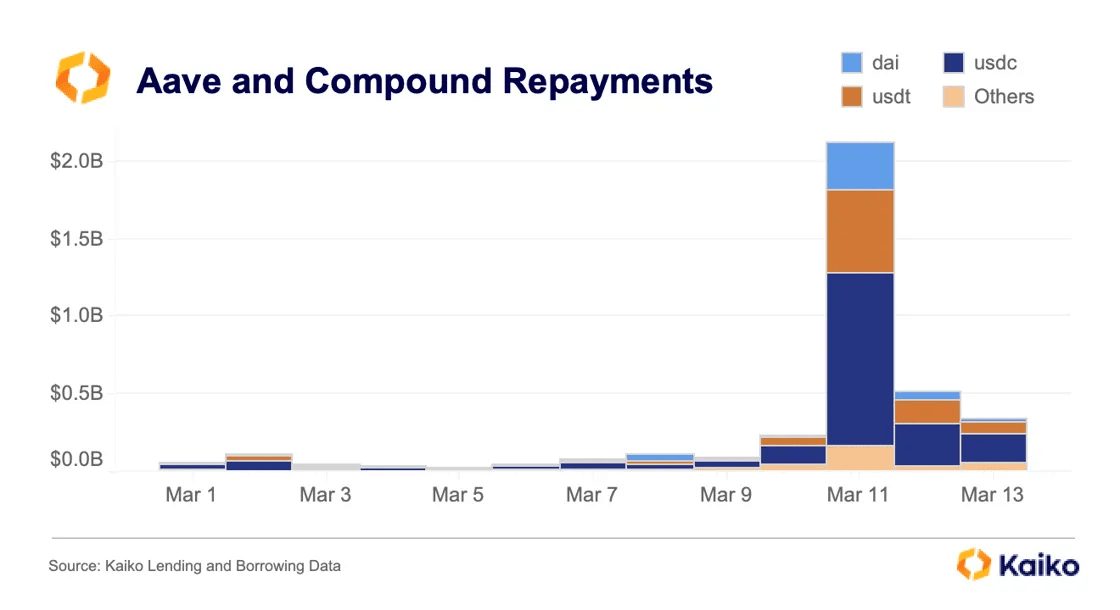

Los grupos de préstamos también se ven afectados. El 11 de marzo, Aave y Compound recibieron más de 2 mil millones de dólares en reembolsos, principalmente en USDC, ya que los prestatarios pudieron pagar sus préstamos a un precio bajo debido a su desanclaje.

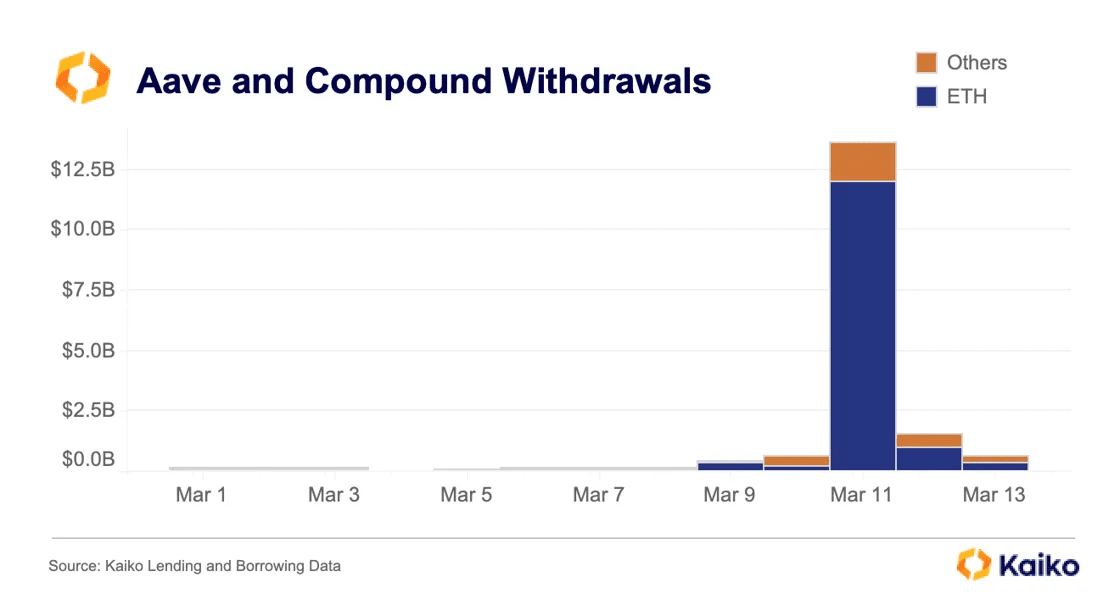

Se retiraron 400 millones de dólares de Compound y 13,1 mil millones de dólares de Aave, de los cuales 11,9 mil millones de dólares eran ETH. Tenga en cuenta que esto no significa que el TVL cayó en $13,1 mil millones; ese día se depositaron $13,6 mil millones en Aave, ya que los bots fueron particularmente activos en el protocolo.

En general, el mercado DeFi experimentó dos días de enorme dislocación de precios, lo que generó numerosas oportunidades de arbitraje en todo el ecosistema y destacó la importancia del USDC.

2. Liquidez del mercado

Ahora, abramos nuestros horizontes y veamos cuánto impacto ha tenido en el mercado el colapso de estos bancos.

La interrupción de los canales de pago en dólares estadounidenses significa que los creadores de mercado estadounidenses han estado retirando liquidez de los intercambios mientras determinan cómo pueden reanudar de manera segura el suministro de liquidez en los mercados criptográficos.

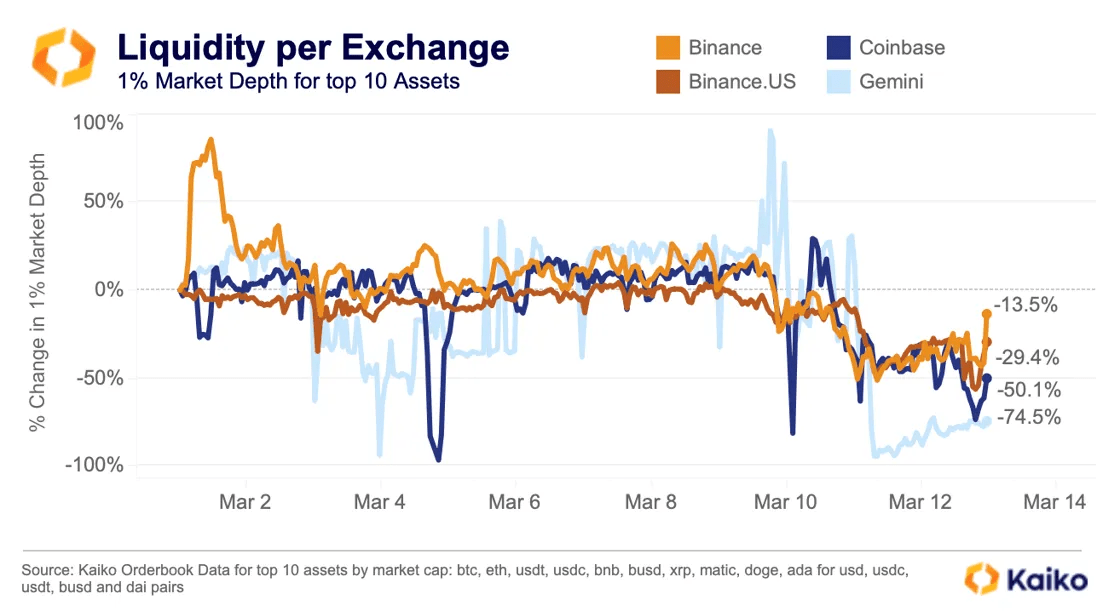

Como resultado, las bolsas estadounidenses han sido las más afectadas en términos de liquidez: la profundidad del mercado de Gemini cayó un 74% en marzo, Coinbase cayó un 50% y Binance.US cayó un 29%. Binance, por otro lado, solo ha visto una caída de liquidez del 13% en lo que va de mes, gracias a su mayor exposición a los mercados globales.

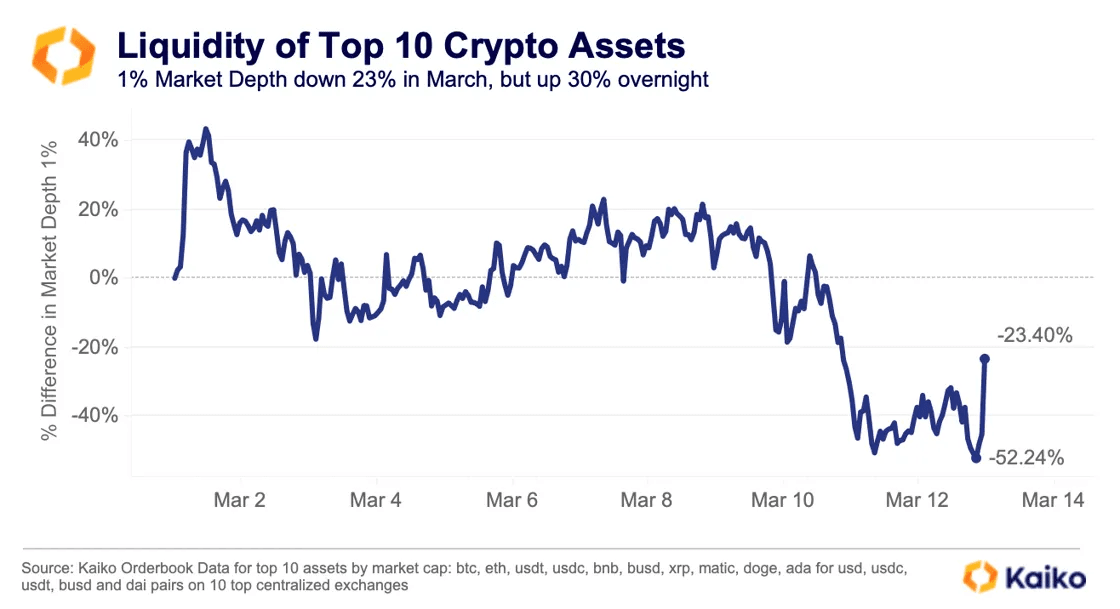

Cuando la liquidez cae en todos los ámbitos, podemos ver cambios bruscos de precios, y la falta de liquidez ciertamente juega un papel en la reacción a las noticias del rescate. Entre los 10 principales criptoactivos por capitalización de mercado, los criptomercados han experimentado una caída del 52% en su liquidez en lo que va de marzo antes de que se supiera que los depositantes del Silicon Valley Bank serían compensados, lo que exacerbó la volatilidad de precios que siguió.

Sin embargo, la profundidad del mercado aumentó en más de 125 millones de dólares, o un 30%, de la noche a la mañana, ya que los efectos de los precios facilitaron el restablecimiento de la liquidez en dólares en las bolsas.

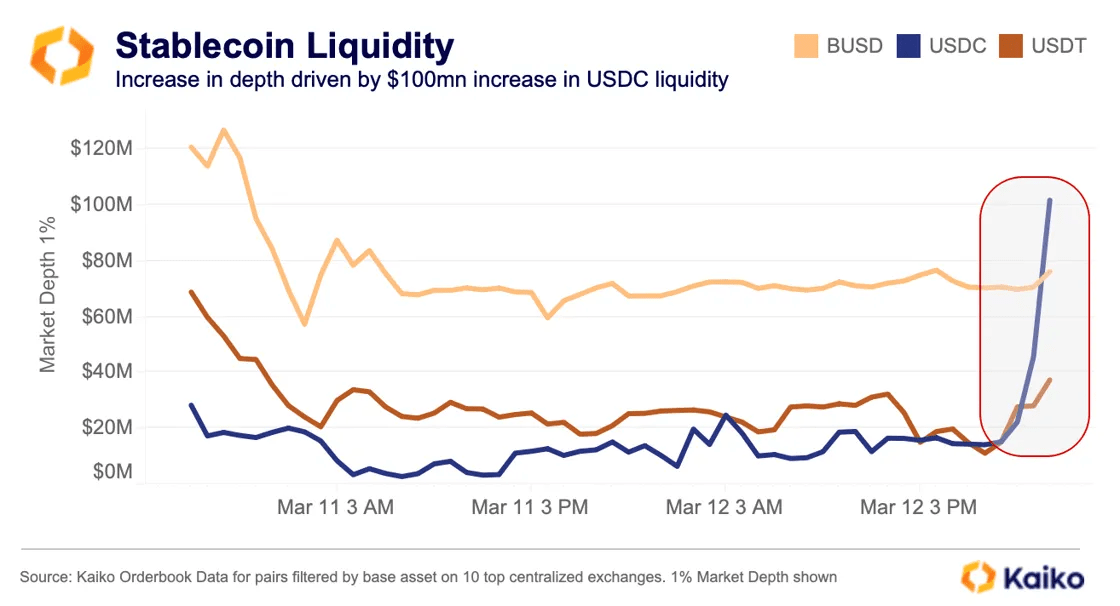

Si bien el precio afecta los datos de liquidez del USD en el intercambio, una mirada más cercana a la liquidez a nivel del par comercial revela que una gran parte del crecimiento en realidad proviene de la restauración de la liquidez del USDC. Está claro que Circle tendrá acceso a sus 3.300 millones de dólares en bancos de Silicon Valley el lunes por la mañana, el USDC estará más cerca de la paridad y los creadores de mercado estarán felices de comenzar a proporcionar liquidez al par USDC nuevamente.

Con el USDC como activo subyacente, se proporcionaron más de $100 millones de dólares en liquidez adicional durante la noche, de los cuales más de $60 millones pertenecían al par comercial USDC-USDT que volvió a cotizar en Binance, mientras que 20 millones también se inyectaron en el par comercial USDC-USD en Liquidez del USD Kraken.

3. Reversión del mercado alcista: Fondo de recuperación de la industria de Binance

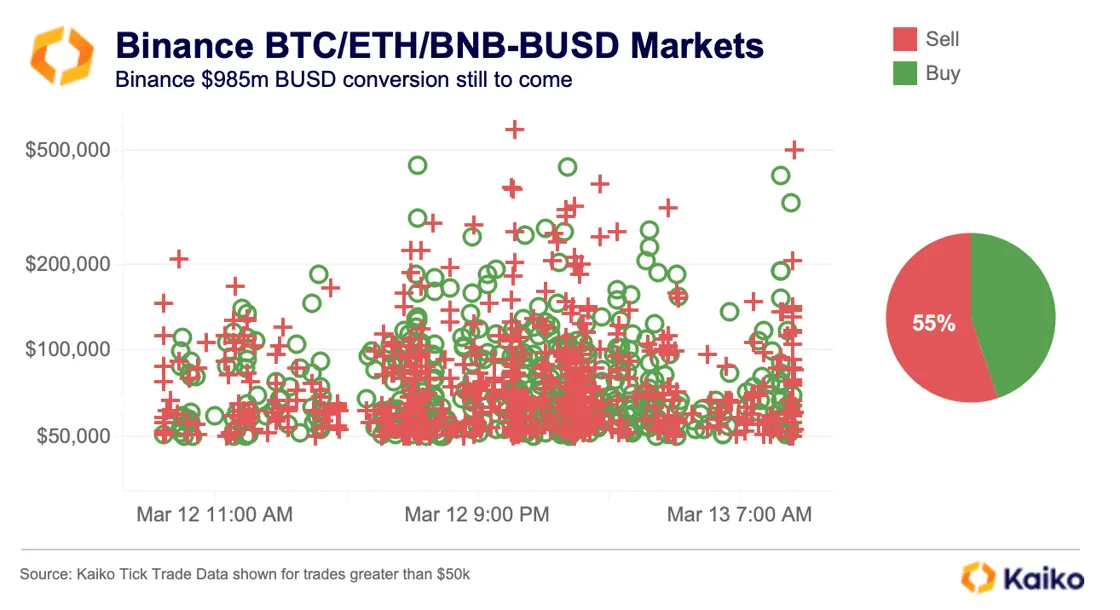

Al mismo tiempo, Binance anunció que convertirá los activos restantes de su Fondo de Recuperación Industrial de mil millones de dólares de BUSD a BTC, ETH y BNB. El anuncio se produce inmediatamente después de la volatilidad de las monedas estables, en la que BUSD estuvo implicado ya que sus 250 millones de dólares en reservas se mantenían en el cerrado Signature Bank. Si bien los funcionarios del gobierno de EE. UU. han declarado que todos los depositantes serán compensados, Binance cree claramente que BTC, ETH y BNB son opciones a corto plazo más seguras desde una perspectiva de volatilidad y liquidez.

A pesar del repunte del mercado tras la noticia de que los depositantes del Silicon Valley Bank serán compensados, es probable que BTC, ETH y BNB vean más entradas positivas, ya que Binance no parece haber intercambiado BUSD por los activos antes mencionados. Nuestros datos comerciales muestran que las órdenes de venta continúan superando a las órdenes de compra en el par BUSD de la bolsa durante las últimas 24 horas, sin exceso de órdenes de compra.

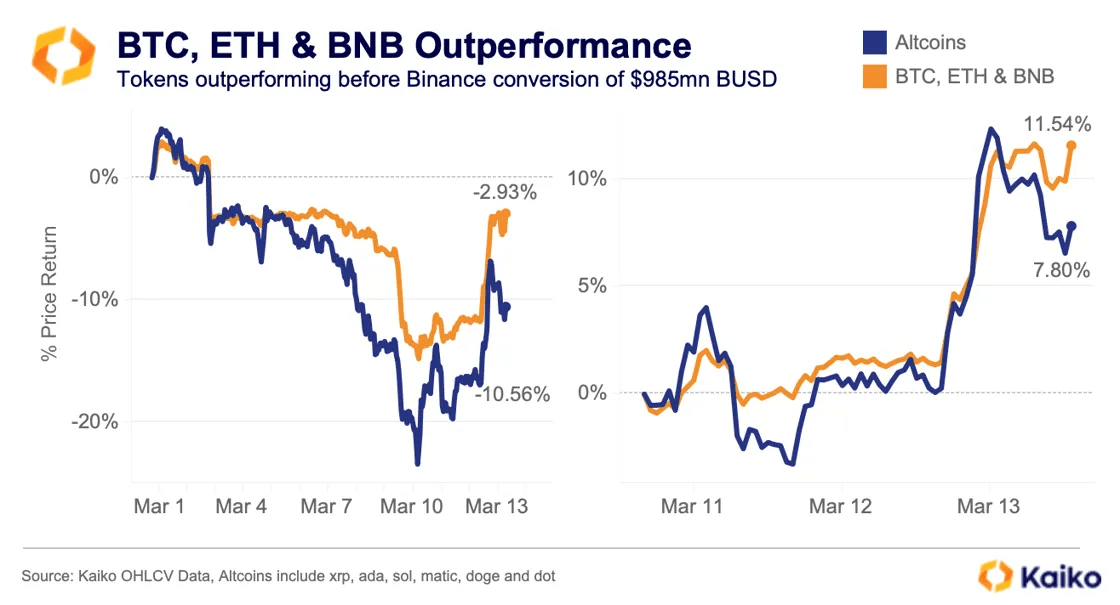

Teniendo en cuenta que este intercambio aún no se ha completado, BTC, ETH y BNB probablemente superarán al mercado en el corto plazo. Las tres criptomonedas han superado a una cesta de altcoins en un 7,5% en lo que va del mes, cayendo sólo un 2,9% a pesar de la reciente volatilidad del mercado. Las tres criptomonedas han subido un 11,5% desde que el mercado tocó fondo el 11 de marzo, mientras que las altcoins han regresado un 7,8%.

4. Consecuencias

Si bien aún no se conocen todas las consecuencias del colapso de Silvergate y Signature, aquí hay algunas posibles consecuencias que me vienen a la mente:

En primer lugar, el impacto sobre la liquidez del mercado será generalizado. Con el cierre de Silvergate y Signature, la infraestructura del mercado criptográfico ha retrocedido a medida que la industria criptográfica se desconecta cada vez más del sistema bancario tradicional.

Las redes de pago en tiempo real, como Silvergate Exchange Network (SEN), SigNet y otras, son fundamentales para gestionar la liquidez durante la noche y los fines de semana, facilitando el comercio OTC, el arbitraje entre bolsas y los canjes de monedas estables fuera del horario normal de apertura. A medida que estas soluciones desaparezcan y no haya alternativas por el momento, es probable que los depósitos fiduciarios se deterioren, lo que es más probable que provoque volatilidad de precios.

Aunque la Reserva Federal ha mejorado la liquidez del mercado a través del recientemente establecido Programa de Financiamiento Bancario a Plazo (BTFP), la incertidumbre en materia de política monetaria ha aumentado y puede alimentar aún más la aversión al riesgo entre los operadores institucionales. Las expectativas del mercado sobre la tasa terminal de la Reserva Federal cayeron a alrededor del 5% el lunes por la mañana desde casi el 6% la semana pasada, según los futuros de las tasas de interés de Estados Unidos. Las expectativas de una subida de tipos de 50 puntos básicos en la reunión de la Reserva Federal de la próxima semana cayeron del 40% a cero en cuestión de días, según la herramienta CME FedWatch.

En general, la industria de la criptografía ha vuelto a capear una importante crisis de mercado y, hasta el lunes por la mañana, el mercado se encontraba en un estado relativamente estable.