En los últimos seis meses (ago 2025–feb 2026), el apetito por el riesgo en los mercados financieros ha alcanzado niveles históricamente elevados. Sin embargo, esta fortaleza es desigual entre las clases de activos. En acciones de EE. UU., los mercados de opciones muestran una posición alcista sostenida, con volúmenes de llamadas que superan significativamente la demanda de puts y la volatilidad manteniéndose cerca de mínimos históricos. Este entorno refleja una fuerte confianza de los inversores y condiciones de liquidez favorables.

Los recientes datos del IPC han reforzado este contexto. El IPC general se desaceleró a 2.4% interanual, bajando del 2.7%, mientras que el IPC subyacente se suavizó a 2.5%. Una inflación más baja reduce la presión sobre los rendimientos reales y apoya las expectativas de un eventual alivio monetario, creando un entorno macro favorable para los activos de riesgo.

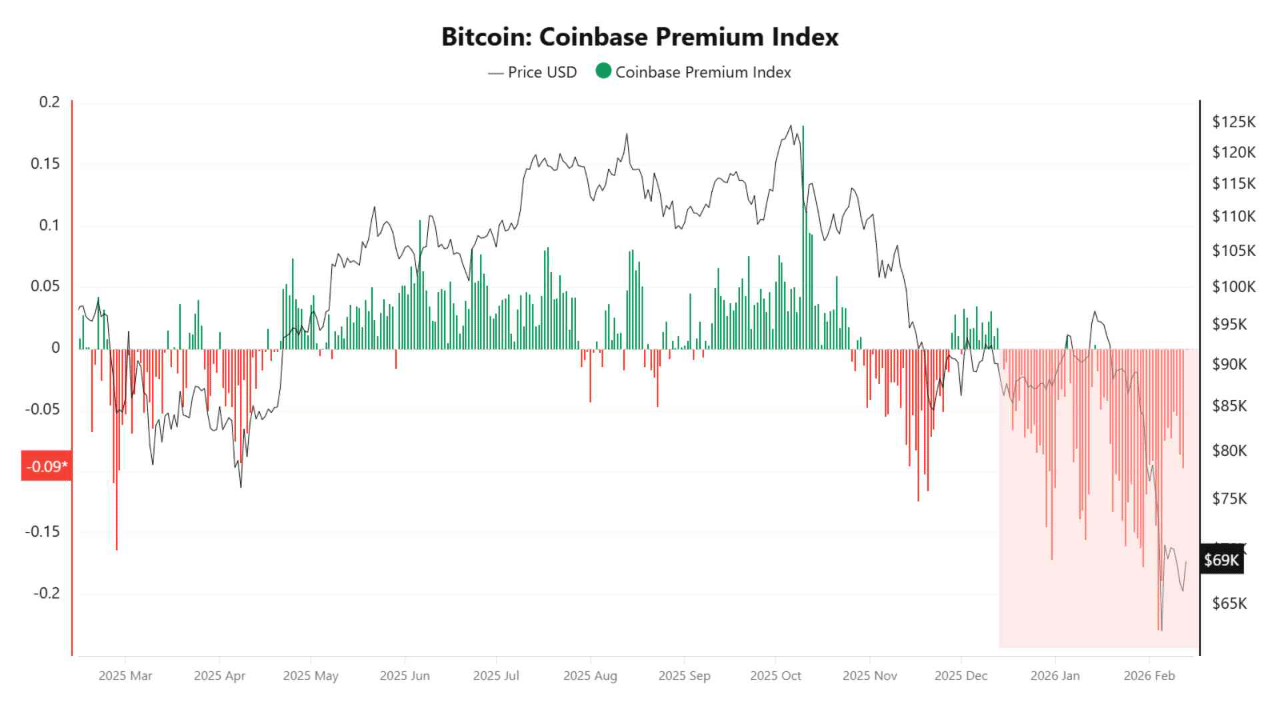

En contraste, la estructura de Bitcoin sigue siendo menos decisiva. El Índice de Prima de Coinbase, un proxy para la demanda spot de EE. UU., ha permanecido en territorio negativo, lo que indica una compra institucional más débil durante los recientes movimientos de precios. Históricamente, los rallies sostenidos tienden a coincidir con primas positivas persistentes, reflejando una acumulación activa de inversores con sede en EE. UU.

Los flujos de ETF también siguen siendo inconsistentes, alternando entre entradas y salidas en lugar de formar una tendencia de acumulación sostenida. Esto sugiere que el capital institucional aún no se ha reactivado completamente a pesar de las condiciones macro en mejora.

En los próximos 30 días, Bitcoin se ve mejor como si estuviera en una fase de validación de recuperación en lugar de una tendencia alcista confirmada. Las señales clave a monitorear incluyen una prima positiva sostenida de Coinbase, entradas netas consecutivas de ETF y evidencia de demanda impulsada por el mercado spot en lugar de movimientos de precios impulsados por apalancamiento.

Escrito por XWIN Research Japón