Autor original: David Puell, Matthew Mena

Traducción original: Luffy, Foresight News

En 2025, Bitcoin se integrará cada vez más en el sistema financiero global. El lanzamiento y la expansión de ETFs de Bitcoin al contado, las empresas de activos digitales que se incorporan a índices bursátiles convencionales, y la continua clarificación del entorno regulatorio están impulsando a Bitcoin desde ser un activo marginal en la industria de criptomonedas hacia una nueva clase de activos que merece ser asignada por instituciones.

Creemos que la línea central de este ciclo es la transición de Bitcoin de una nueva tecnología monetaria 'opcional' a un activo de asignación estratégica para cada vez más inversores. Las siguientes cuatro tendencias están fortaleciendo la propuesta de valor de Bitcoin:

El entorno macro y las políticas están impulsando la demanda de activos digitales escasos;

Se están produciendo cambios de tendencia en la estructura de tenencias de ETFs, empresas e instituciones soberanas;

La relación entre el bitcoin, el oro y un sistema de almacenamiento de valor más amplio;

Comparado con ciclos anteriores, el retroceso y la volatilidad del bitcoin están disminuyendo.

Este artículo analizará estas tendencias una por una.

Contexto macroeconómico de 2026

Entorno monetario y liquidez

Después de una larga fase de ajuste de políticas monetarias, el panorama macroeconómico está cambiando: la reducción cuantitativa (QT) de EE.UU. terminó en diciembre pasado, y el ciclo de recortes de tasas de la Reserva Federal aún está en sus primeras etapas, con más de 10 billones de dólares en fondos de mercado monetario de bajo rendimiento y ETFs de renta fija que podrían estar pronto orientándose hacia activos de riesgo.

Normativa y regulación estandarizadas

La claridad regulatoria sigue siendo una condición limitante para la adopción institucional, pero también un potencial catalizador. Los formuladores de políticas en EE.UU. y en todo el mundo están avanzando en un marco regulatorio claro para los activos digitales, estandarizando la custodia, el comercio y la divulgación de información, y brindando más orientación a los inversores institucionales.

Tomando como ejemplo la ley CLARITY de EE.UU., esta ley será regulada por la Comisión de Comercio de Futuros de Productos Básicos (CFTC) para bienes digitales y por la Comisión de Bolsa y Valores (SEC) para valores digitales, lo que se espera reduzca la incertidumbre regulatoria para las empresas e instituciones relacionadas. La ley proporciona un camino de cumplimiento para el ciclo de vida completo de los activos digitales y, a través de pruebas estandarizadas de 'madurez', permite que los tokens pasen de la regulación de la SEC a la de la CFTC una vez descentralizados. Al mismo tiempo, el sistema de doble registro de corredores también reduce el vacío legal que ha obligado a las empresas de activos digitales a mudarse al extranjero.

El gobierno de EE.UU. ha tomado acciones específicas contra el bitcoin desde múltiples frentes:

Los legisladores y líderes de la industria discuten la inclusión del bitcoin en las reservas nacionales;

Manejo regulado de los bitcoins confiscados bajo control del gobierno federal;

Estados como Texas fueron los primeros en adoptar bitcoin como parte de sus activos de reserva.

Demanda estructural: ETF y tesorerías de activos digitales

Los ETFs se han convertido en nuevos compradores estructurales

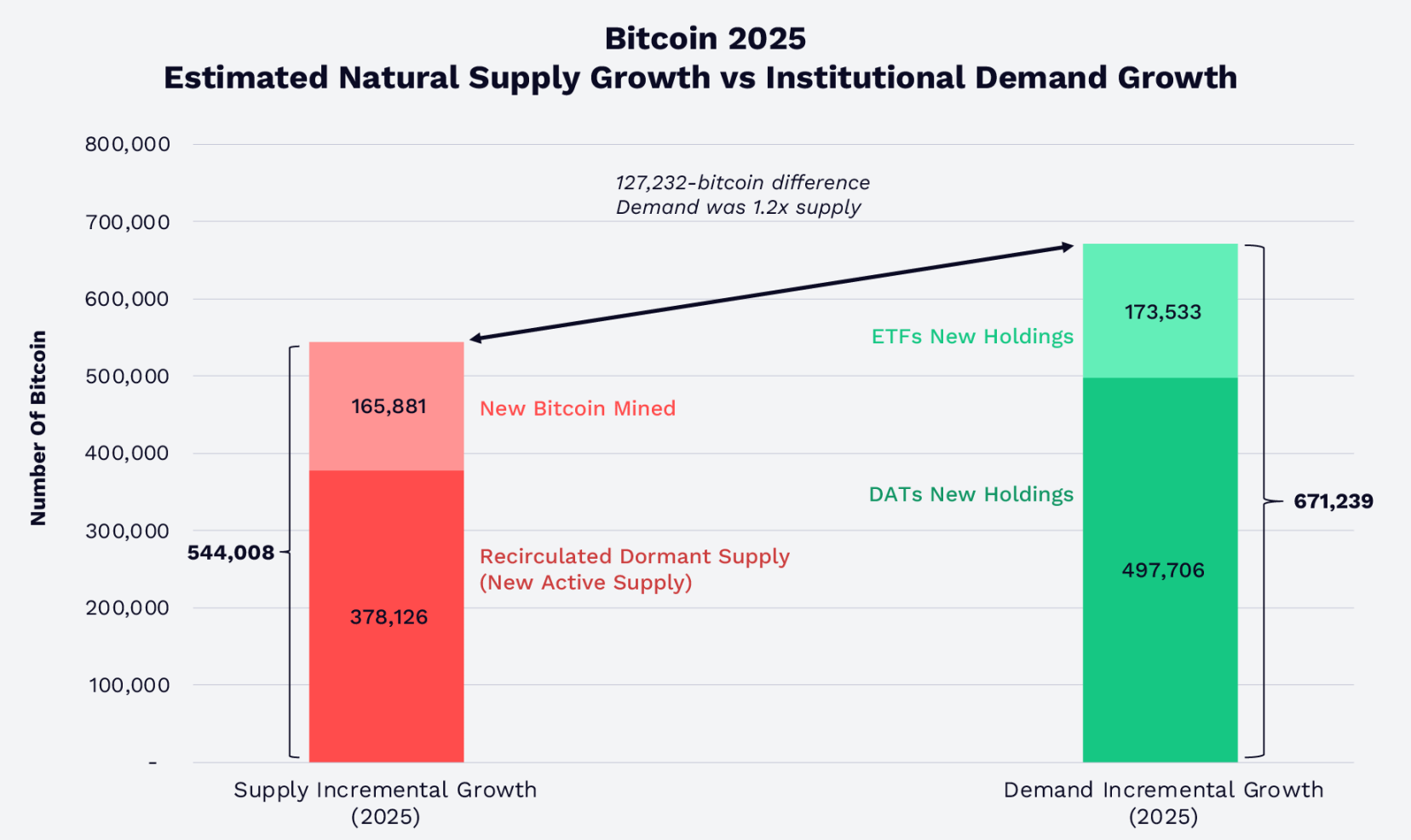

La escalabilidad del ETF de bitcoin al contado ha cambiado completamente la estructura de oferta y demanda del mercado. En 2025, el ETF de bitcoin al contado de EE.UU. y la tesorería de activos digitales (DAT) absorbieron bitcoins equivalentes a 1.2 veces la cantidad de nuevos bitcoins minados más los bitcoins dormidos que regresaron al mercado. Al final de 2025, la cantidad de bitcoins en posesión de ETFs y DAT representaba más del 12% del total en circulación.

A pesar de que la velocidad de la demanda supera a la oferta, el precio del bitcoin aún ha caído, afectado principalmente por factores externos: la gran liquidación del 10 de octubre del año pasado, la preocupación del mercado sobre el pico del ciclo de cuatro años del bitcoin, y la amenaza de la computación cuántica a la criptografía del bitcoin ha generado sentimientos negativos.

En 2025, comparación entre la nueva oferta de circulación de bitcoin y la demanda institucional, fuente: ARK Investment Management LLC y 21Shares

En el cuarto trimestre, Morgan Stanley y Vanguard incorporaron bitcoin a sus plataformas de inversión:

Morgan Stanley ha abierto productos de bitcoin regulados para sus clientes, incluyendo ETFs al contado;

Vanguard, que durante años había rechazado criptomonedas y materias primas, ahora también ha accedido a ETFs de bitcoin de terceros.

Con la madurez del ETF, se convertirá cada vez más en un puente estructural entre el mercado de bitcoin y los fondos tradicionales.

Incremento de tesorerías corporativas

La adopción del bitcoin por parte de empresas ha pasado de unos pocos participantes tempranos a un rango más amplio. El S&P 500 y el Nasdaq 100 han incluido acciones de empresas como Coinbase y Block, permitiendo así la asignación indirecta de bitcoin en carteras tradicionales.

Strategy (anteriormente MicroStrategy) como representante de activos digitales estratégicos (DAT), ha acumulado una gran posición en bitcoin, que representa el 3.5% del suministro total. Hasta finales de enero de 2026, varias empresas de DAT de bitcoin tienen más de 1.1 millones de BTC, que representan el 5.7% del suministro total, valorados en aproximadamente 89.9 mil millones de dólares, y en su mayoría son tenedores a largo plazo.

Instituciones soberanas y tenencias estratégicas

En 2025, después de El Salvador, el gobierno de Trump utilizó los bitcoins confiscados para establecer la Reserva Estratégica de Bitcoin (SBR) de EE.UU. Actualmente, esta reserva posee aproximadamente 325,437 BTC, que representa el 1.6% del suministro total, valorado en 25.6 mil millones de dólares.

Bitcoin y oro: comparación de activos de almacenamiento de valor

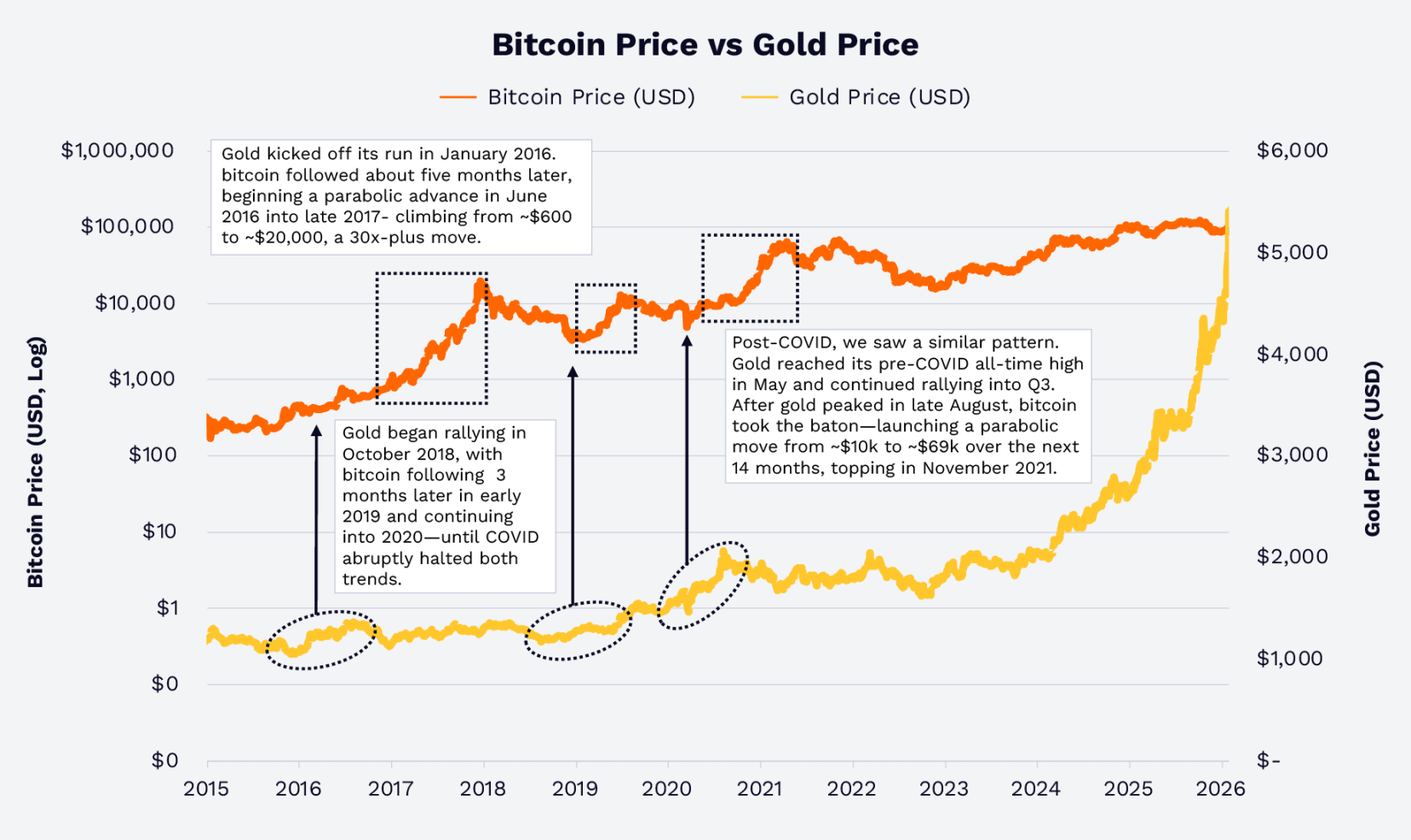

¿El oro lidera, sigue el bitcoin?

En los últimos años, la respuesta del oro y el bitcoin a la devaluación monetaria, tasas de interés reales negativas y riesgos geopolíticos ha sido diferente. En 2025, impulsado por la inflación, la devaluación de la moneda fiduciaria y preocupaciones geopolíticas, el precio del oro subió un 64.7%, mientras que el precio del bitcoin cayó un 6.2%, mostrando una clara divergencia.

Pero esta no es la primera vez en la historia:

En 2016 y 2019, el precio del oro subió antes que el bitcoin;

A principios de 2020, después del impacto de la pandemia, el precio del oro rebotó primero, seguido de un fuerte aumento en el bitcoin debido a la explosión de liquidez fiscal y monetaria.

Desde una perspectiva histórica, el bitcoin es un activo macroeconómico de alto beta y nativo digital que se asemeja al oro.

Comparativa de precios entre bitcoin y oro, fuente: ARK Investment Management LLC y 21Shares

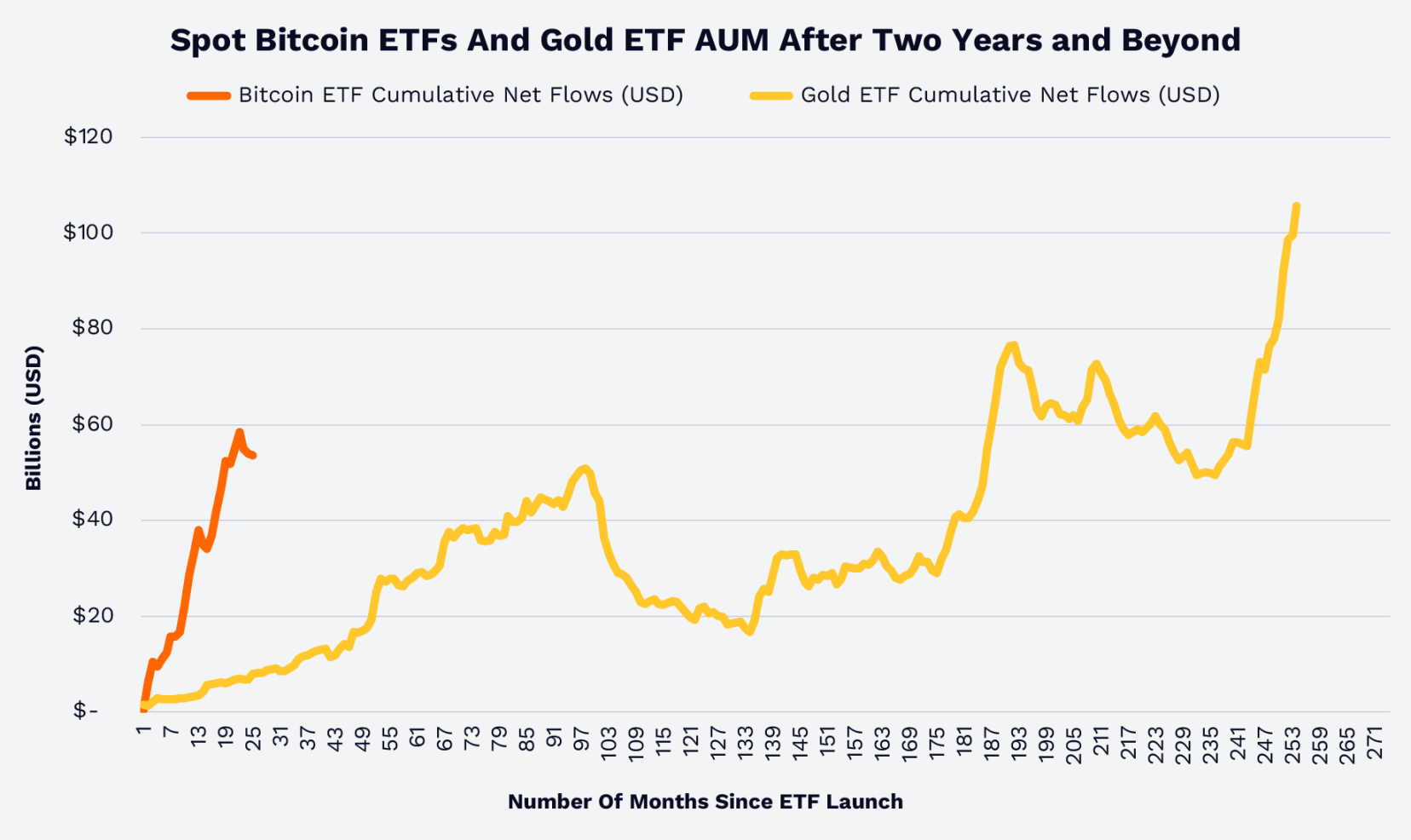

Tamaño del ETF: el crecimiento del bitcoin supera con creces al del oro

A partir del flujo acumulado de fondos del ETF, el ETF de bitcoin al contado ha recorrido en menos de dos años lo que el ETF de oro tardó más de 15 años. Esto indica que los asesores financieros, las instituciones y los inversores minoristas parecen aceptar más el bitcoin como un medio de almacenamiento de valor, herramienta de diversificación y nueva clase de activo.

Cambios en el tamaño de los activos gestionados de ETFs de bitcoin al contado y ETFs de oro, fuente: ARK Investment Management LLC y 21Shares

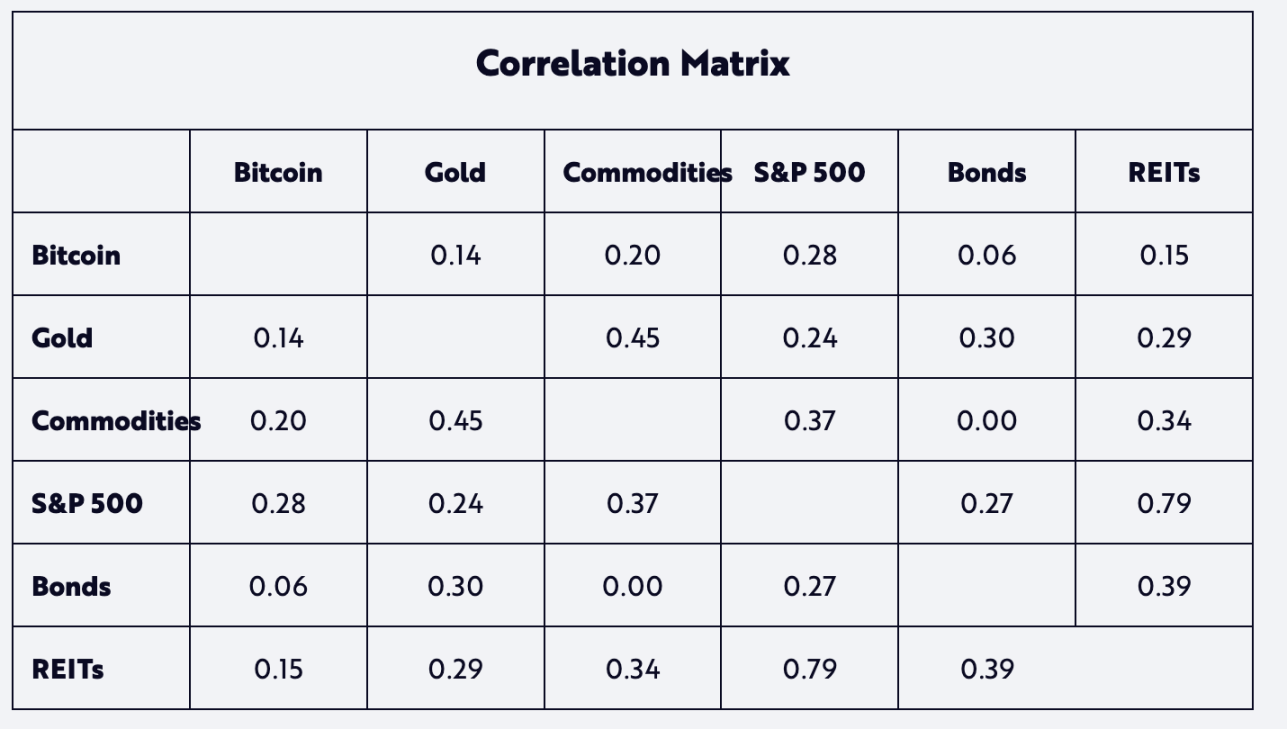

Es importante señalar que durante el ciclo de mercado desde 2020, la correlación de rendimientos entre bitcoin y oro sigue siendo muy baja. Sin embargo, el oro aún puede ser un indicador adelantado del bitcoin.

Matriz de correlación de activos tradicionales

Estructura del mercado y comportamiento de los inversores

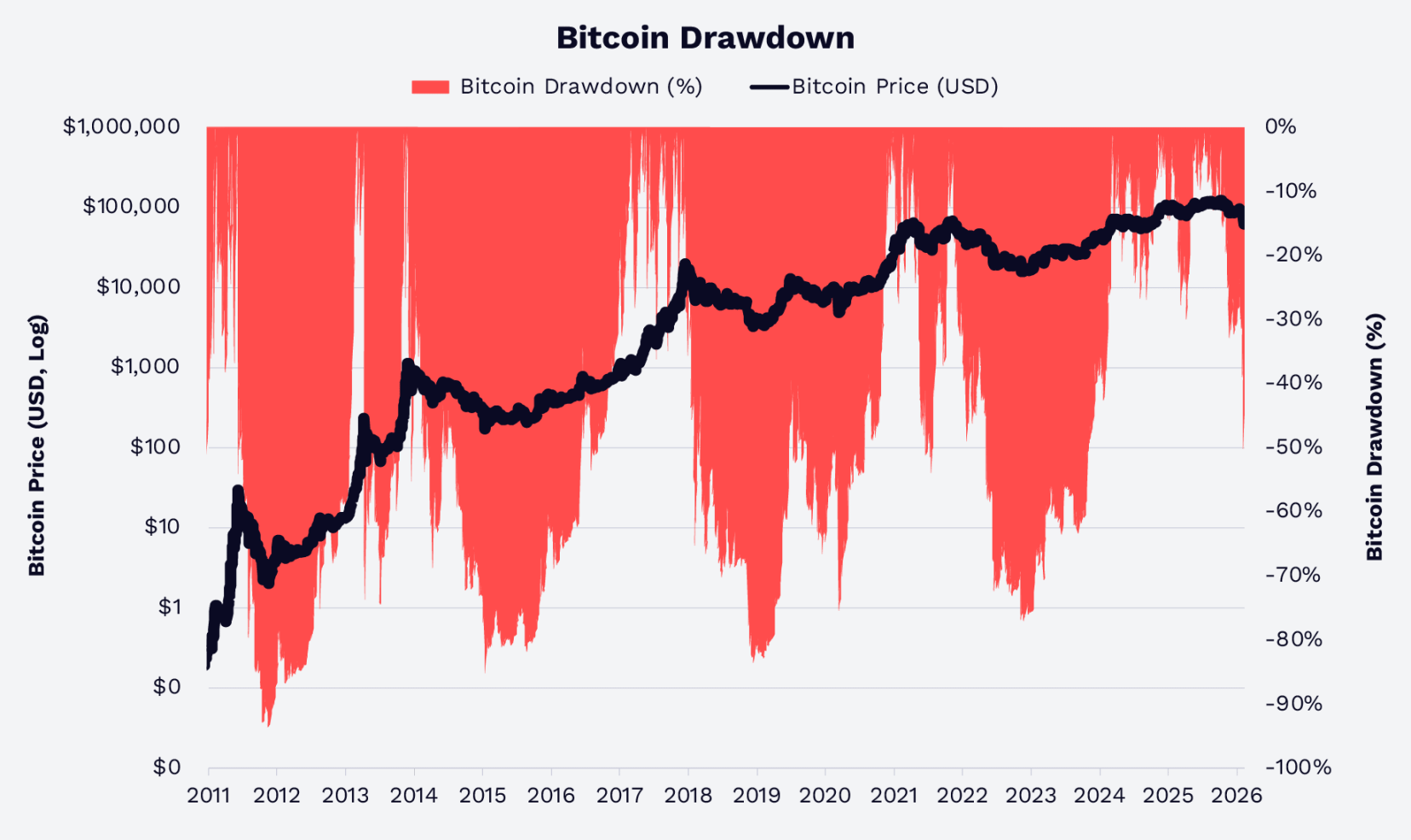

Retroceso, volatilidad y madurez del mercado

La volatilidad del bitcoin es alta, pero su amplitud de retroceso está disminuyendo gradualmente. En ciclos anteriores, la caída de pico a valle solía exceder el 70% al 80%. Sin embargo, en el ciclo actual desde 2022, hasta el 8 de febrero de 2026, la caída del precio del bitcoin desde su máximo histórico nunca ha superado el 50% (como se muestra en el gráfico a continuación), lo que indica una creciente participación en el mercado y una liquidez más abundante.

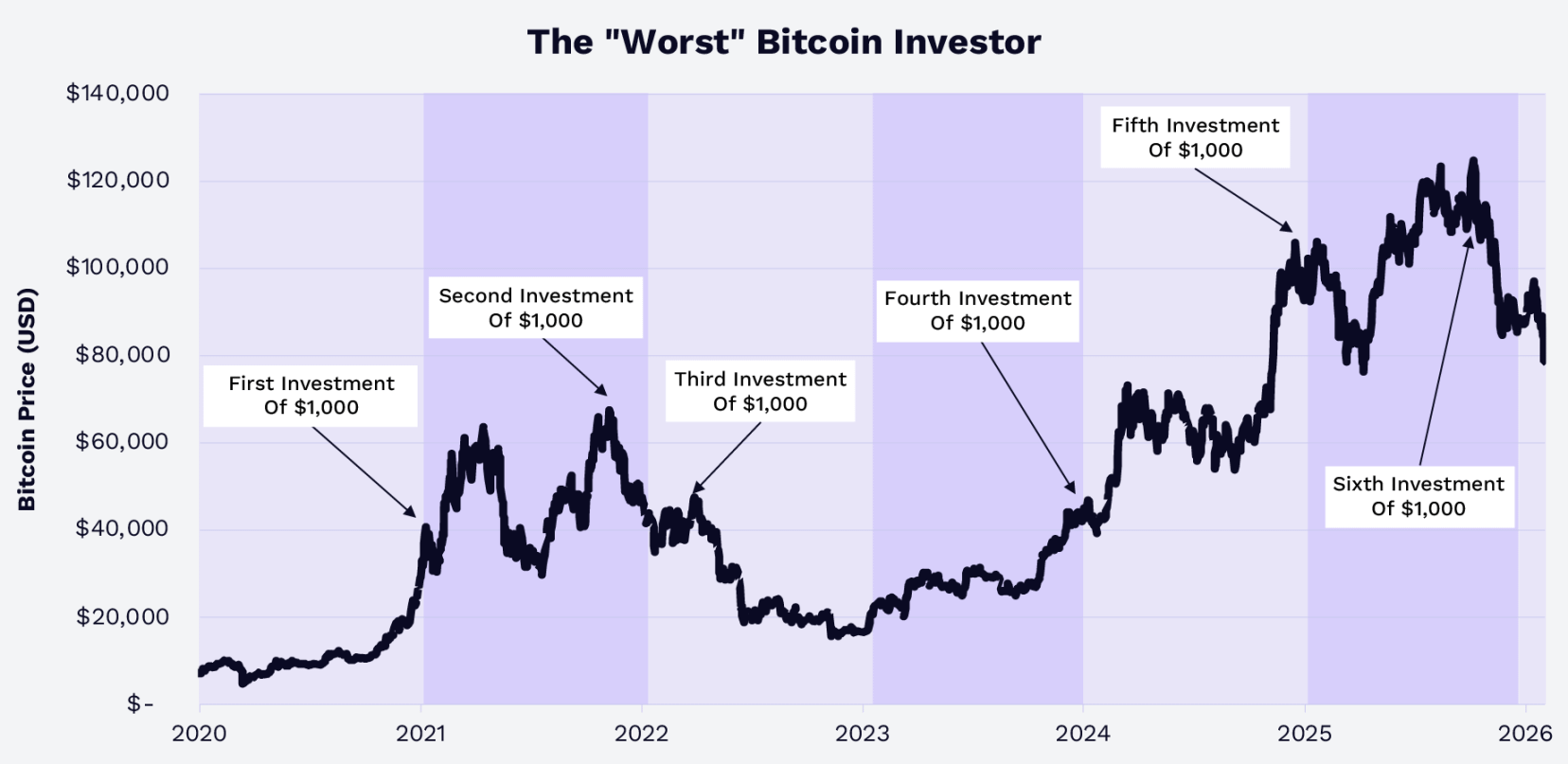

Mantener a largo plazo es mejor que temporizar

Los datos de Glassnode muestran que entre 2020 y 2025, incluso los 'peores inversores', que compraron 1,000 dólares en el punto más alto cada año, habrán convertido un capital de 6,000 dólares en aproximadamente 9,660 dólares para finales de 2025, con un rendimiento de alrededor del 61%; hasta finales de enero de 2026, aún tendrán aproximadamente un 45% de rendimiento; incluso después de la corrección a principios de febrero, hasta el 8 de febrero aún tendrán alrededor del 29% de rendimiento.

La conclusión es clara: desde 2020, el ciclo de tenencia y la gestión de posiciones son mucho más importantes que temporizar.

La propuesta estratégica actual del bitcoin

Para 2026, la narrativa central del bitcoin ya no es 'si puede sobrevivir', sino qué papel juega en una cartera diversificada. El bitcoin es:

Activos no soberanos escasos en el contexto de políticas monetarias globales, déficits fiscales y fricciones comerciales;

Extensiones de alto beta de activos tradicionales de almacenamiento de valor como el oro;

Activos macroeconómicos de alta liquidez en los que se puede participar a través de herramientas de cumplimiento.

Los tenedores a largo plazo como ETFs, tesorerías corporativas e instituciones soberanas han absorbido una gran cantidad de nuevos bitcoins, y la mejora en la regulación e infraestructura también ha abierto más canales de participación. Los datos históricos muestran que la correlación entre bitcoin y otros activos como el oro es baja, y junto con la disminución de la volatilidad y el retroceso en este ciclo, la asignación de bitcoin podría mejorar el rendimiento ajustado al riesgo de la cartera de inversión.

Consideramos que en 2026 la pregunta para los inversores ya no será 'si deben asignar', sino 'cuánto y a través de qué herramienta asignar'.