Escrito por: MUSTAFA, CARL

Compilado por: Shenchao TechFlow

TLDR

La empresa 6MV ha desarrollado una serie de modelos de agencia para ayudar a investigar tokens y asesorar a las empresas de cartera sobre la generación, el lanzamiento y el diseño de mecanismos de tokens. Modelamos economías de “infraestructura” que utilizan tokens de servicios públicos para recompensar a los proveedores de servicios y a los usuarios para que paguen por los servicios. Estas economías incluyen Filecoin, Chainlink, Graph y Helium.

En este artículo, presentamos nuestro enfoque y compartimos cuatro hallazgos iniciales:

Nuestra investigación muestra que, si bien el factor más importante en el desempeño del precio de los tokens son los cambios macro, las decisiones de diseño de los tokens pueden ayudar a mitigar la presión a la baja sobre los precios de los tokens en un mercado bajista.

En igualdad de condiciones, incentivar el lado de la oferta es más eficaz que incentivar el lado de la demanda. Agregar proveedores de servicios a la red aumenta la estabilidad y el precio general del token.

En nuestro modelo, ajustar la tasa de emisión de tokens (por ejemplo, deflación) no afecta materialmente el desempeño del protocolo. En cambio, recomendamos que los protocolos den prioridad a los impulsores de valor en lugar de utilizar la deflación para impulsar los precios de los tokens.

Para las redes con apuestas, aumentar las recompensas de las apuestas puede aumentar los inversores minoristas y la capitalización general del mercado de tokens, pero también puede aumentar la volatilidad.

Cuando el mercado es bueno, los precios de muchos tokens se ven afectados por un comportamiento altamente especulativo y es difícil ver si el diseño económico del token es efectivo. Pero cuando las condiciones del mercado son malas, se vuelve cada vez más importante encontrar conocimientos profundos basados en evidencia que puedan ayudar a los protocolos a estabilizar los precios y mejorar la utilidad.

Dado que aún no se ha determinado el marco completo de la economía de tokens, nuestro equipo de investigación está creando una simulación económica de tokens basada en agentes para ayudarnos a comprender y responder mejor a la economía de tokens en diferentes condiciones de mercado.

introducir

El desafío para comprender la economía de tokens es comprender el diseño de mecanismos. En economía, la teoría de juegos estudia las estrategias e incentivos que existen en los juegos. En el diseño de mecanismos se estudia la cuestión opuesta, es decir, cómo un conjunto de incentivos y estrategias deseados influyen en el diseño del juego mismo. A través de este marco matemático, podemos pensar en el diseño de una economía de fichas como el diseño de un juego, donde las fichas son la herramienta más importante para motivar el comportamiento.

Pero a diferencia de los juegos, la economía de fichas es un sistema abierto que se ve fácilmente afectado por factores externos, lo que dificulta predecir comportamientos y resultados en el sistema económico de fichas. Por lo tanto, necesitamos utilizar métodos computacionales para comprender mejor estas complejas relaciones.

Nuestro enfoque es utilizar modelos basados en agentes (ABM), donde se modelan agentes individuales con diferentes características. Estos agentes son racionales y reaccionan dinámicamente en función de las condiciones del mercado para comprender mejor cómo opera el sistema económico simbólico.

Modelos basados en agentes frente a otros enfoques

El aprendizaje automático (ML) es actualmente el método estándar de la industria para modelos predictivos. En pocas palabras, este es un tipo de modelo de correlación basado en múltiples entradas de datos. Cuando utilizamos modelos de aprendizaje automático para predecir la economía de los tokens, podemos predecir los precios de los tokens en función de cualquier métrica del mundo real, como la adopción histórica de los usuarios, el precio de los tokens, el suministro de tokens, el precio de Bitcoin y más.

Al agregar estos datos de entrada, el modelo utiliza una regresión ponderada para predecir los precios de los tokens a lo largo del tiempo. Estos modelos se utilizan normalmente en aplicaciones con horizontes temporales más cortos, como las redes sociales y las decisiones comerciales a corto plazo. En escalas de tiempo de segundos y milisegundos, las preferencias de los usuarios o las tendencias del mercado están altamente correlacionadas con tendencias anteriores. Sin embargo, en escalas de tiempo más largas, los sesgos inherentes a los datos de entrada pueden hacer que los pronósticos sean relativamente poco confiables. La naturaleza estocástica de las tendencias macroeconómicas, los shocks externos y otras tendencias suele ser difícil o imposible de cuantificar, lo que crea lagunas en las capacidades predictivas del aprendizaje automático.

Al utilizar modelos basados en agentes (ABM), podemos tener en cuenta el azar y permitir que los agentes actúen de forma independiente, sin verse afectados por los datos de entrada. Esto nos permite recopilar y analizar los resultados de cientos de simulaciones y obtener información de ellas. Lo más importante es que el enfoque ABM nos permite comprender por qué se producen los resultados. Los registros de resultados detallados nos permiten profundizar en las relaciones causales entre el comportamiento de los agentes y las tendencias del mercado. Por el contrario, los modelos de aprendizaje automático solo pueden generar predicciones, pero no pueden proporcionar la información detrás de los resultados.

En resumen, ABM brinda la capacidad de asignar diferentes comportamientos a diferentes actores, permite predicciones a más largo plazo sin la necesidad de recopilar, almacenar y etiquetar millones de puntos de datos y puede inferir relaciones causales mediante el análisis de registros de salida.

Diseño de modelo

Descripción general

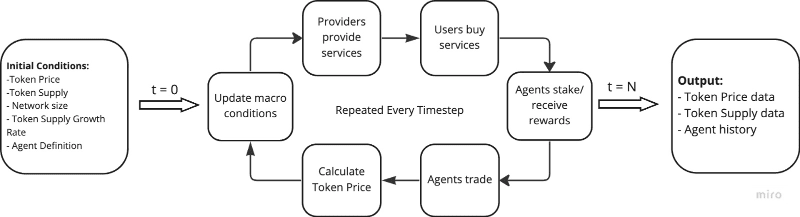

Nuestro modelo ABM está diseñado para "economías de infraestructura" donde los proveedores brindan servicios a los usuarios, como Helium, Filecoin y Chainlink. Esto se traduce fácilmente en clases de agentes con diferentes incentivos. Los usuarios pagan por los servicios, mientras que los proveedores reciben incentivos para cubrir costos y maximizar ganancias. Todos los agentes especulan según las tendencias del mercado para lograr los máximos beneficios. También incluimos dos agentes inversores: inversores institucionales e inversores minoristas que no participan directamente en la red pero que comprarán, mantendrán, apostarán o venderán tokens para maximizar las ganancias.

Para comenzar nuestra simulación, ingresamos un conjunto de "condiciones iniciales" que incluyen el precio del token, el suministro de tokens, el tamaño de la red, etc. Luego, la simulación entra en la fase de bucle, donde ocurren una serie de eventos y los agentes realizan transacciones. Cada período representa un día y el ciclo se repite hasta que se completa el número total de días especificado. Luego, el modelo genera datos sobre cada día de la simulación, incluido el comportamiento de los agentes, los cambios en el precio y la oferta de los tokens, y las condiciones del mercado.

usuario

En la simulación, configuramos los parámetros del usuario como distribuciones de probabilidad, incluido el monto del capital y la tolerancia al riesgo. Esto puede entenderse como sus características en el mercado: algunos agentes favorecen comportamientos de alto rendimiento y alto riesgo, mientras que otros agentes tienden a actuar de manera conservadora. En cada paso del tiempo, los usuarios pagan por el servicio, evalúan el mercado y deciden si comprar o vender sus tokens según la situación. Muchos factores influyen en sus decisiones, incluidos los precios actuales de los tokens, su propia tolerancia al riesgo, las tendencias recientes del token y sus propias acciones pasadas.

proveedor

Los proveedores también actúan como agentes, ingresando a la simulación a través de la tolerancia al riesgo y el capital, así como un porcentaje de la potencia informática total de la red, el "volumen de servicio" proporcionado. Sus incentivos se diferencian de los de los usuarios en que es más probable que vendan tokens en cualquier momento para cubrir los costos operativos. Los proveedores evalúan las mismas tendencias del mercado y macrotendencias que los usuarios y están influenciados por insumos similares.

inversor

Los agentes inversores incluyen dos tipos: inversores minoristas e inversores institucionales. En lugar de participar como pretendía el protocolo, los inversores minoristas maximizan sus ganancias especulando con los tokens. Utilizan indicadores similares al decidir estrategias comerciales, incluidas las tendencias macroeconómicas, los precios de las monedas, su propio comportamiento pasado y sus ganancias y pérdidas. Los inversores institucionales pueden tener períodos de bloqueo simbólicos y objetivos de inversión diferentes a los de los inversores minoristas. Su decisión está influenciada por una variedad de factores, incluido el precio al que compraron el token, su preferencia de venta, el período de bloqueo y la tasa de rendimiento requerida.

crecimiento de la red

Los agentes entran y salen continuamente del sistema económico en función de las distribuciones de probabilidad cambiantes y las tendencias de los precios de los tokens. Nuestra hipótesis es que el crecimiento continuo de los precios inducirá a más proveedores y usuarios a ingresar al mercado y viceversa. Los parámetros exactos de crecimiento de la red para los protocolos que simulamos varían de un protocolo a otro y utilizamos datos del mundo real para adaptar nuestros modelos.

Calibración del modelo

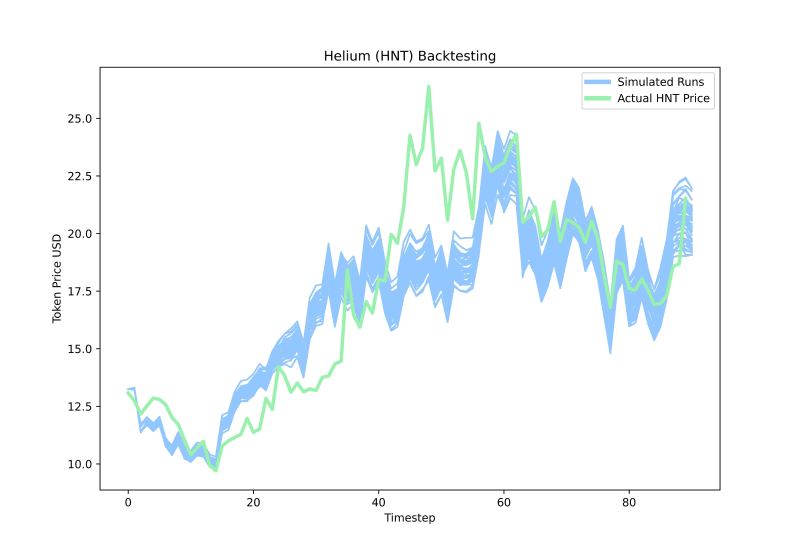

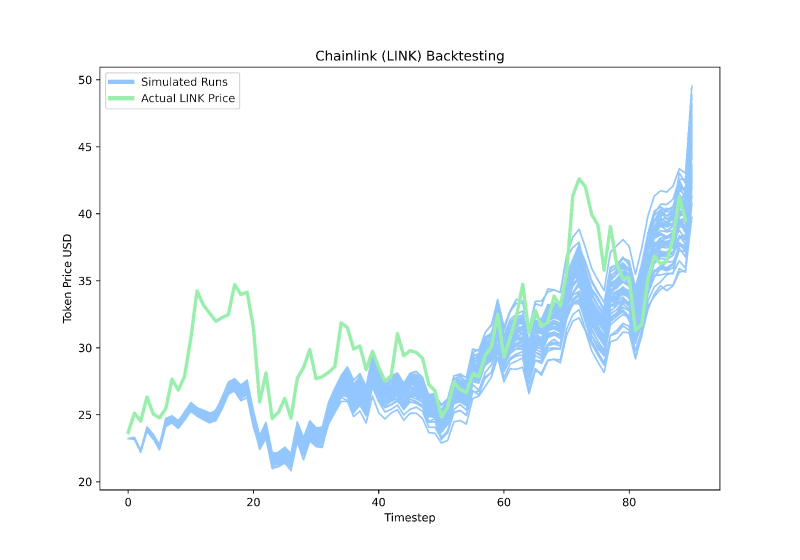

Construimos el modelo calibrándolo en pruebas retrospectivas de los últimos 90 días. El proceso es un proceso iterativo en el que inicializamos el modelo, ejecutamos simulaciones y luego lo comparamos con los resultados reales. Nuestro objetivo es construir un modelo que minimice el sobreajuste y sea capaz de describir una variedad de protocolos de infraestructura del mundo real. Realizamos pruebas retrospectivas de tres grandes economías de infraestructura: Helium (HNT), Filecoin (FIL) y Chainlink (LINK).

Utilizamos dos métricas para medir el rendimiento del modelo: correlación de precios simbólicos y coincidencia de patrones de movimiento de precios relativos. Nuestros modelos demuestran un amplio rango de precisión en estas métricas, lo que nos da confianza en las relaciones matemáticas definidas. Esto confirma la capacidad del modelo para simular fluctuaciones reales del precio de los tokens en respuesta a las condiciones macro del mercado y la adopción de la red.

estudio de caso

Nuestro modelo inicial incluye varios parámetros configurables, incluidas las tendencias del mercado, las tasas de emisión de tokens, el crecimiento de la red y los rendimientos de las apuestas. Un punto de partida natural es experimentar con estos parámetros.

El poder de ABM radica en su capacidad para modelar relaciones de parámetros complejas. Para este trabajo preliminar, decidimos aislar cada parámetro para comprender su impacto en la economía en su conjunto. Esto arrojó algunas ideas sobre las opciones de diseño para diferentes economías simbólicas.

Control Case es un sistema económico inflacionario que, en sus primeras etapas, tiene un suministro inicial de 15 millones de tokens y acuña aproximadamente 100.000 tokens por mes, lo que equivale a una tasa de inflación anual del 8%. Creemos que esta es una opción razonable dadas las tasas de inflación de otras economías basadas en infraestructura y monedas populares. Iniciamos con 10 000 usuarios activos y 1000 proveedores en una proporción de 10:1, según la proporción de Filecoin de aproximadamente 35 000 usuarios activos y 4000 proveedores. También inicializamos entre 1000 y 2000 inversores en cada ejecución. Usamos ETH como nuestro proxy del sentimiento del mercado criptográfico porque tanto ETH como BTC rastrean muy bien los movimientos macro.

Realizamos cada experimento 25 veces y cada simulación duró 90 días. Se eligió el período de tiempo más corto para capturar una imagen más granular de la economía simulada y centrarse en los resultados inmediatos del experimento. Para cada experimento, variamos un parámetro clave y estudiamos los resultados.

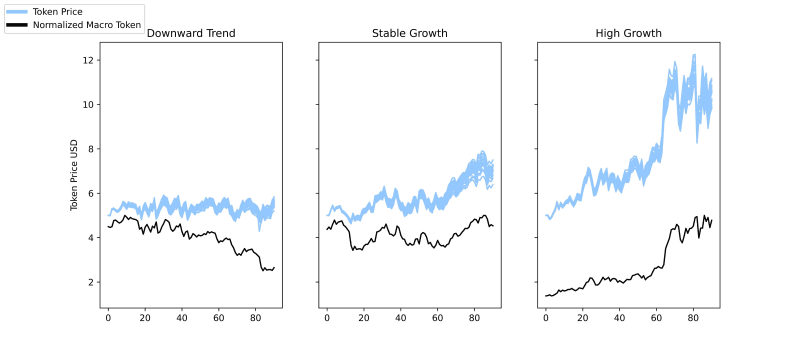

Estudio de caso 1: Impacto en el mercado de las criptomonedas

Las criptomonedas han estado correlacionadas en gran medida con las tendencias macroeconómicas durante el año pasado. Con los modelos ABM, podemos profundizar y comenzar a comprender el alcance y la intensidad de este impacto en diversas situaciones del mercado.

Solo cambiamos el parámetro “Tendencia del Mercado de Criptomonedas”:

En otros estudios de caso, utilizamos el mismo conjunto de datos reales de precios de tokens ETH para cada ejecución. Y en este estudio de caso, variamos estos subconjuntos, eligiendo tres períodos históricos diferentes de 90 días del precio de ETH: tendencia bajista, crecimiento constante y alto crecimiento. Descubrimos que el impacto de las tendencias macro está altamente correlacionado con los movimientos de precios de los tokens que simulamos.

Incluso en situaciones extremas, como una fuerte deflación o rendimientos de apuestas extremadamente altos, cada lote ejecutado tiene exactamente las mismas condiciones y parámetros iniciales, excepto por la tendencia macro, y todavía vemos el movimiento del token L1 y nuestro token tiene una alta correlación entre los precios. Al revisar otros estudios de caso, el impacto de los movimientos del mercado es evidente incluso en casos extremos. Observamos claramente que los agentes están fuertemente influenciados por el sentimiento general del mercado y operan en consecuencia.

Este efecto puede llevar a la percepción de que el diseño del token tiene poco impacto en los resultados reales. Pero creemos que la situación es más compleja. Si bien el impacto de las tendencias del mercado no se puede eliminar por completo, un diseño deficiente de los tokens puede acelerar las caídas del mercado bajista, mientras que el diseño inteligente de los tokens puede aumentar la estabilidad y el desempeño del precio de los tokens, incluso en mercados volátiles. Los beneficios de un buen diseño de tokens hacen que valga la pena seguir esta disciplina, ya que brinda a los diseñadores de protocolos control sobre la red en una variedad de macroentornos.

Estudio de caso 2: Plan de distribución de tokens

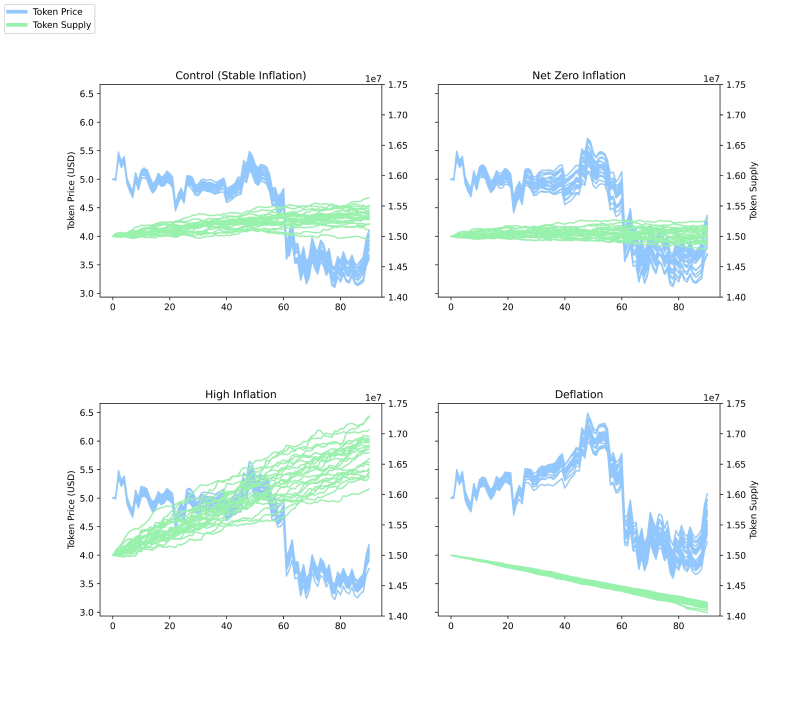

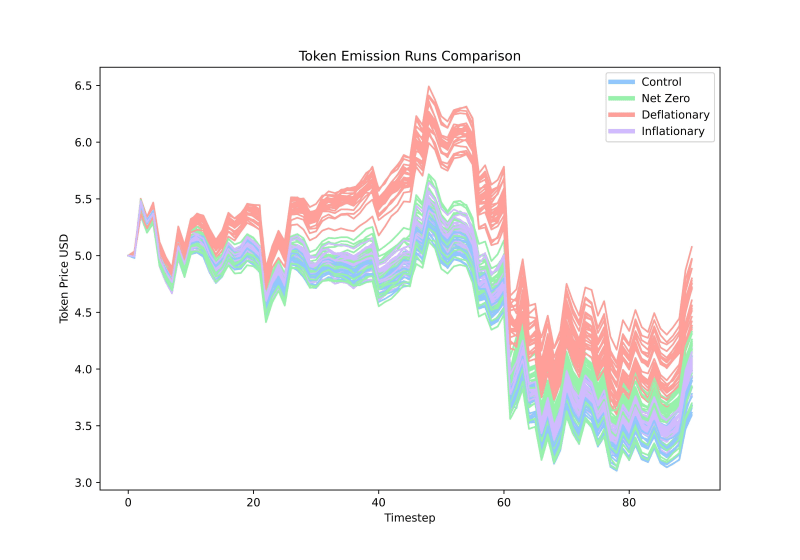

Un componente importante del diseño de tokens es la tasa de inflación. Un diseño de token común es aumentar la emisión del token al máximo, y luego el token se vuelve deflacionario o permanece estable. Otros protocolos pueden usar ecualización algorítmica, donde el protocolo usa algún método para quemar tokens cuando su tasa de acuñación fluctúa. Los clasificamos en cuatro tipos: inflación alta, inflación estable (nuestro grupo de control), inflación cero y deflación.

A través de simulaciones, encontramos que el grupo de control (tasa de inflación de aproximadamente +8%) tiene la mayor estabilidad. La alta inflación (aproximadamente +37%) reduce ligeramente el precio de nuestros tokens sin mucha pérdida de estabilidad, mientras que la deflación (aproximadamente -37%) causa precios de tokens ligeramente más altos pero menos estabilidad.

Sorprendentemente, estos resultados contradicen la intuición de escasez en las economías simbólicas. Deflactamos el token, haciéndolo más escaso, pero solo vimos un pequeño aumento en el precio del token y redujimos ligeramente su estabilidad. El precio simbólico no cambió significativamente entre las rachas de inflación cero y alta, pero notamos un crecimiento constante con tasas de inflación altas. La razón probable es que las simulaciones a corto plazo de 90 días no logran captar el impacto a largo plazo de la inflación en los precios simbólicos.

A medida que Ethereum se fusionó, se convirtió en un token deflacionario, pero su precio no siguió aumentando, sino que cayó debido a fuertes shocks externos al mercado de criptomonedas, similar a los hallazgos de nuestro modelo. Notamos que algunos tokens adoptan estrategias inflacionarias o deflacionarias. En general, desaconsejamos a los diseñadores de tokens que se centren en la tasa de emisión como motor del crecimiento del precio del token y, en cambio, los alentamos a centrarse en los incentivos asociados con el token. ¿Qué comportamientos específicos debería incentivar el token? ¿Qué acciones específicas le perjudicarán económicamente? ¿Cómo mitigan los tokens los efectos de estas acciones? Si estos detalles básicos no se responden e implementan, el impacto real de la emisión de tokens en el desempeño del precio de los tokens será mínimo.

Estudio de caso 3: Impacto de la adopción por parte de usuarios y proveedores

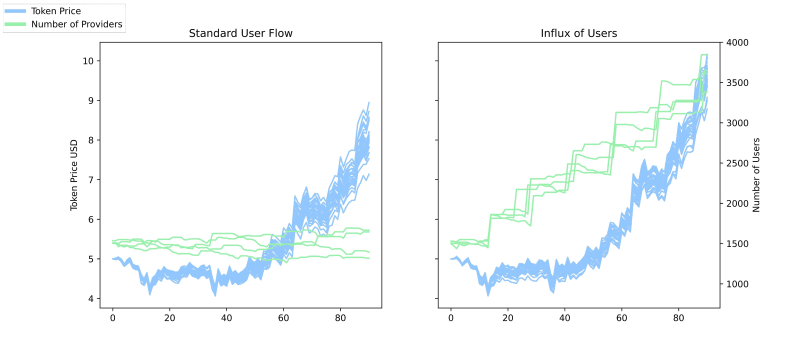

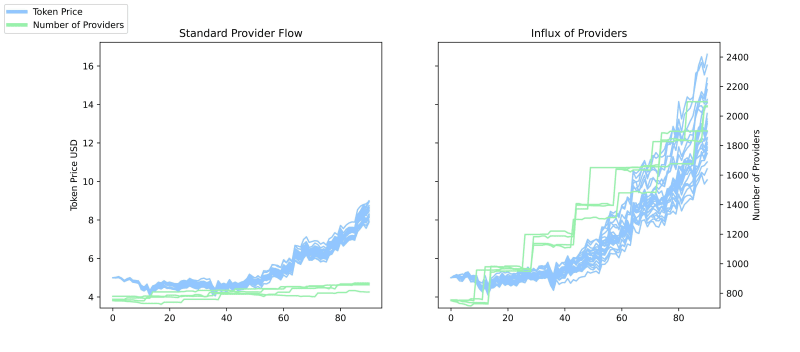

En los mercados bilaterales, una pregunta persistente es: ¿qué lado del mercado debería ser incentivado? En la economía de infraestructura que simulamos, es útil comprender qué tipo de actor de crecimiento es más beneficioso para la economía: los usuarios o los proveedores. Realizamos dos simulaciones ajustando el parámetro de "crecimiento de la red" para presentar proveedores o usuarios de ondas.

Descubrimos que agregar proveedores genera un mayor crecimiento de tokens y una estabilidad ligeramente menor, mientras que agregar usuarios genera un crecimiento de tokens significativamente menor pero una estabilidad ligeramente mayor.

Estas tendencias pueden explicarse por la dinámica entre usuarios y proveedores, ya que cuando aumenta el número de proveedores, permite una afluencia más constante de nuevos usuarios, lo que hace que aumente el precio de la mayoría de los tokens en ejecución. Al simular un gran número de nuevos usuarios, el número de proveedores que ingresaron a la economía fue aproximadamente un 23% menor que cuando los nuevos usuarios se introdujeron proporcionalmente.

Obviamente, todavía es necesario que haya un equilibrio entre el crecimiento de usuarios y el crecimiento de proveedores en cualquier acuerdo. Dependiendo del negocio, puede haber una tendencia a priorizar el crecimiento de usuarios o el crecimiento de proveedores. Nuestros resultados muestran que en la economía de infraestructura, el impacto de atraer proveedores es mayor que el impacto de atraer usuarios.

Los diseñadores de tokens en la economía de infraestructura deberían considerar cuidadosamente cómo incentivar a los usuarios y proveedores. Por ejemplo, los incentivos a los proveedores deberían atraer a un número suficiente de proveedores para que se unan a la red y, al mismo tiempo, evitar el exceso de recursos que no se pueden utilizar y provocar el fracaso de las inversiones en los proveedores.

Por ejemplo, un problema común con el modelo Filecoin en 2020 es la falta de liquidez y tráfico de usuarios para satisfacer las necesidades financieras de los proveedores de almacenamiento. Al poner demasiado énfasis en las entradas de proveedores, la red se utiliza de manera ineficiente y el desempeño del precio de los tokens se ve afectado. Asimismo, se debe incentivar cuidadosamente el crecimiento de suscriptores para igualar la capacidad de la red y evitar aumentos repentinos de la demanda que excedan las capacidades de la red del proveedor.

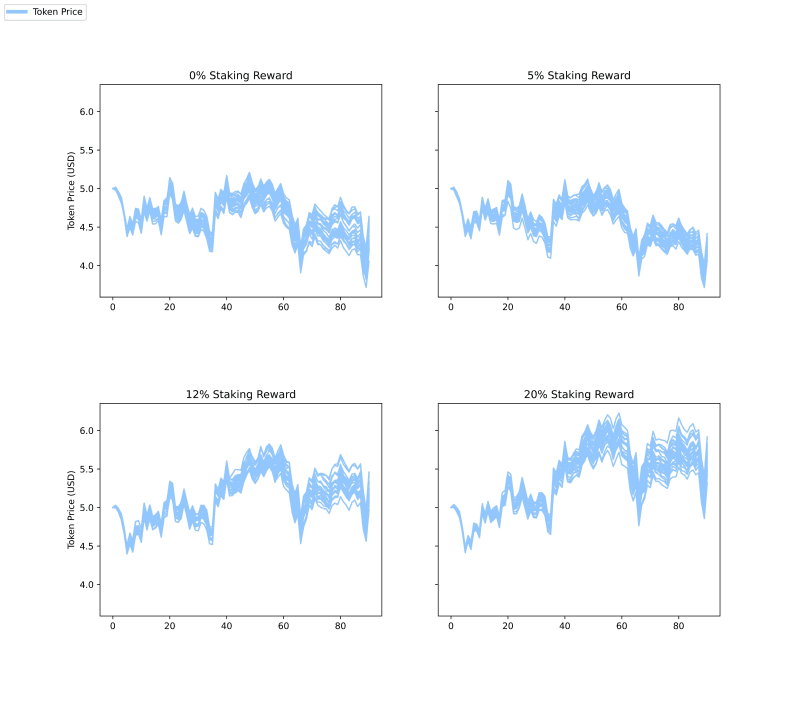

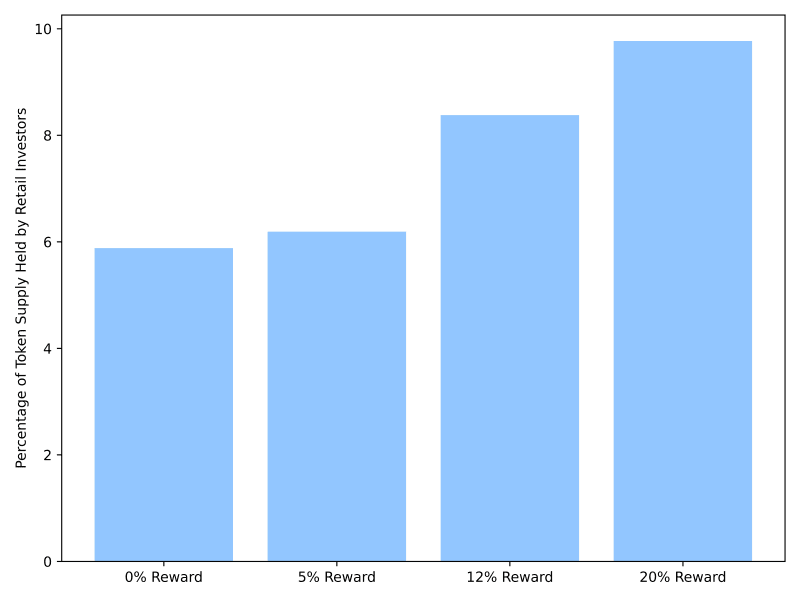

Estudio de caso 4: Diferentes tasas de apuesta

El stake permite a los poseedores de tokens bloquear sus tokens durante un período de tiempo para recibir recompensas adicionales. En nuestro modelo, los poseedores de tokens pueden apostar en cada paso. Nuestras decisiones se basan en el rendimiento esperado y el costo de oportunidad de asegurar una posición, así como en una serie de otros factores, como las tendencias del mercado y su propio comportamiento pasado. Para estudiar el impacto de los diferentes incentivos de apuesta, variamos el rendimiento de la apuesta entre 0%, 5%, 12% y 20%.

Como era de esperar, para los modelos sin recompensas de apuesta, ningún agente decidió apostar. Descubrimos que aumentar la recompensa de apuesta al 5% tenía poco impacto en el precio o la estabilidad del token. Aumentar la recompensa de la apuesta al 12% y al 20% aumenta el precio del token, pero se observa una mayor inestabilidad en la ejecución del 20%.

A medida que aumentan los rendimientos de las apuestas, la red crece más rápido y fluye más riqueza a través de la economía. El resultado natural es un aumento en los precios de los tokens. Sin embargo, también observamos un aumento en el número de agentes inversores minoristas como resultado del comercio especulativo, lo que resultó en una menor estabilidad con un rendimiento de apuesta del 20%.

Estos resultados sugieren que existe un “punto de equilibrio” en los rendimientos de las apuestas en el que los diseñadores de protocolos deben equilibrar el aumento de los flujos de capital y el número de especuladores. En nuestra economía experimental, el 12% es el resultado más cercano a este punto de equilibrio, lo que nos da un crecimiento simbólico significativo de los precios con poca pérdida de estabilidad. Cuando utilizamos nuestras simulaciones como herramienta de asesoramiento, podemos escanear más niveles de apuesta o simular diferentes planes de recompensa para una mayor precisión analítica.

Si bien el 12% puede proporcionar crecimiento de la red con una pérdida mínima de estabilidad, esto no significa que todos los protocolos deban utilizar el 12%. Por ejemplo, un protocolo en una etapa temprana de su ciclo de vida podría querer reducir el número de inversores minoristas para centrarse en los usuarios y proveedores de la red principal, y estaría incentivado a retener tokens y mantener las garantías bajas o cerradas. Recomendamos que los protocolos controlen la proporción de su economía que se dedica a actividades especulativas y consideren ajustes en las apuestas para incentivar la combinación deseada de poseedores de tokens.

En términos más generales, fomentamos los protocolos para proporcionar otras características prácticas para los interesados más allá del APY financiero. Por ejemplo, mayor peso de la gobernanza, contribuciones a la seguridad de la red y otras recompensas intangibles. Apostar por razones puramente financieras, especialmente para protocolos emergentes, puede distorsionar los fundamentos y atraer liquidez especulativa que desaparece una vez que las recompensas de apostar disminuyen.

Resumen y perspectivas

La dinámica de la economía simbólica es extremadamente compleja. Utilizando los modelos ABM, podemos acercarnos a comprender la complejidad de las economías de tokens, comenzando por analizar las interacciones entre individuos y cómo los tokens influyen en su comportamiento.

Seguimos el conocido dicho: "Todos los modelos están equivocados, pero algunos son útiles". El paso más importante para crear un modelo predictivo es comprender claramente sus limitaciones y supuestos. Algunas desventajas de este modelo inicial pueden incluir un tiempo de ejecución de 90 días y una calibración para solo tres monedas. A medida que experimentemos con las capacidades de este modelo, continuaremos refinando estos supuestos y trabajando para agregar nuevos tipos de agentes, capacidades de agentes y diseños de protocolos.

Enlace original