Escrito por: Babywhale, Foresight News

Después de que el intercambio atómico se lanzara oficialmente en 2022 y lograra buenos resultados, Synthetix puso V3 en la agenda. Como uno de los protocolos DeFi "más antiguos", Synthetix era el líder absoluto en el sector de activos sintéticos a principios de 2021, y también provocó muchas discusiones en la industria sobre los protocolos de activos sintéticos.

Según el mercado OKX, el precio de SNX alcanzó un máximo histórico de aproximadamente 29 dólares el 14 de febrero de 2021, mientras que ni Bitcoin ni Ethereum alcanzaron un máximo histórico en ese momento. Pero desde entonces, SNX no ha funcionado muy bien. Por un lado, se debe a que el diseño del mecanismo de Synthetix es demasiado complejo y, por otro lado, también se debe a que todos descubrieron que comerciar con activos sintéticos sETH y sBTC. una tasa hipotecaria tan alta no es tan buena como negociar directamente con Bitcoin y Ethereum, junto con el aumento de una serie de activos emergentes, han hecho que el rendimiento de Synthetix sea significativamente menos atractivo.

Sin embargo, Synthetix no murió por esto, sino que utilizó inteligentemente el mecanismo de deslizamiento cero entre sUSD y sToken para contar la historia de un nuevo "intercambio atómico".

Synthetix pasado

Synthetix apareció por primera vez en el mercado como una plataforma de activos sintéticos y estableció un mecanismo de "grupo de deuda" extremadamente especial: los usuarios prestan sUSD prometiendo SNX, que es diferente del DAI de emisión de activos hipotecarios de MakerDAO, aunque Synthetix también La liquidación se produce cuando el SNX La tasa hipotecaria es insuficiente (la línea de liquidación actual es una tasa hipotecaria del 160%), pero la lógica subyacente es completamente diferente.

En Synthetix, todos los usuarios que comprometen SNX para acuñar sUSD comparten un "grupo de deuda". Es decir, cuando acuña sUSD, la proporción de la cantidad de sUSD acuñada con respecto a la cantidad total de sUSD es su proporción del conjunto de deuda total. Y todos los usuarios que han acuñado sUSD comparten un "grupo de deuda". El sUSD acuñado es la deuda de todo el sistema. Dado que todos comparten un fondo de deuda, si otros usuarios hacen que el activo se aprecie mediante operaciones (por ejemplo, usando sUSD para comprar sBTC y sBTC aumenta), la deuda de los usuarios restantes aumentará.

La razón es que la apreciación de los activos de algunos usuarios significa que la responsabilidad general del sistema ha aumentado. En este momento, si la tasa de apreciación de sus activos no es superior al promedio del sistema, significa una pérdida. Por otro lado, si algunos usuarios sufren pérdidas, su deuda se reducirá incluso si mantiene sUSD y no hace nada.

Debo decir que este diseño es realmente muy novedoso y hace que todo el sistema esté en equilibrio dinámico. Sin embargo, la novedad no significa que pueda ser aceptada por la mayoría de las personas. Cuando los beneficios de interactuar con otros protocolos DeFi, tener otros tokens o los propios NFT tienen un alto potencial, Synthetix no es suficiente.

En pocas palabras, es necesario sobregarantizar a SNX para generar sUSD para la inversión. Por un lado, los objetivos de inversión están sujetos a ciertas restricciones. Además, los rendimientos generados a través de las inversiones pueden verse diluidos por otros usuarios que también generan rendimientos. Aunque Synthetix ofrece incentivos de inflación SNX e incentivos de tarifas de transacción para los apostadores, en el mercado alcista, en comparación con los tokens que se duplican fácilmente, los usuarios naturalmente optarán por invertir su capital directamente.

intercambio atómico

Como se acaba de mencionar, aunque existen sombras de monedas estables con exceso de garantía similares a MakerDAO, su mecanismo es relativamente más complejo, requiere que se establezcan más estrategias y la experiencia del usuario no es fácil de usar. La narrativa de los activos sintéticos también está decayendo gradualmente ante el bombardeo de nuevos proyectos en el mercado alcista.

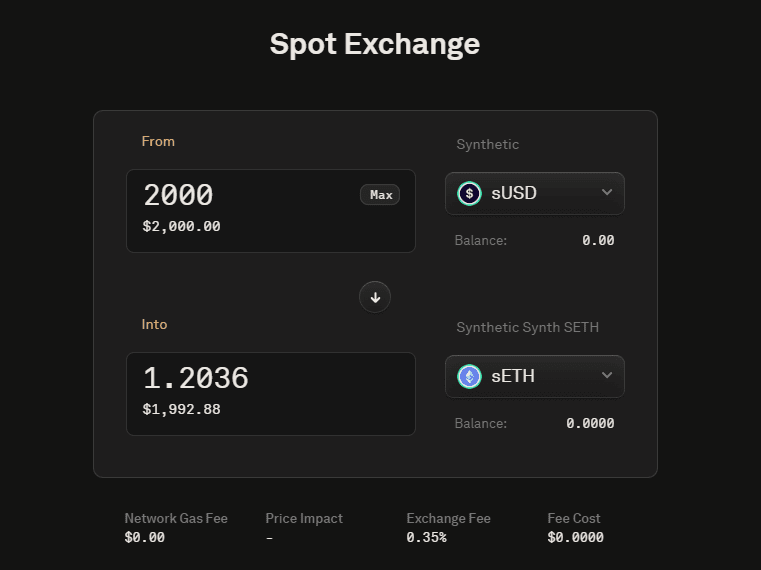

Pero Synthetix no deja nada atrás. El equipo también se da cuenta de que el mercado puede eventualmente abandonar la narrativa de los activos sintéticos, por lo que utilizan inteligentemente el mecanismo para intercambiar sUSD por otros sTokens y utilizan directamente la máquina Oracle. Para alimentar el precio sin considerar la profundidad, las transacciones sin deslizamiento comenzaron oficialmente la narrativa del intercambio atómico (Atomic Swap).

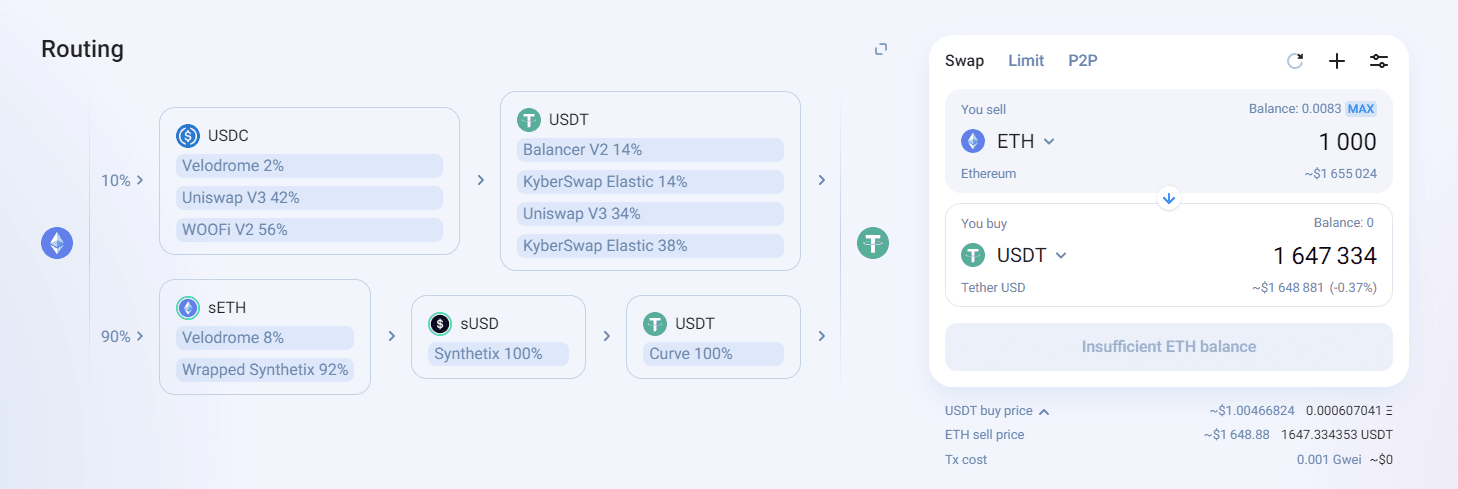

La función de intercambio atómico apareció por primera vez en SIP-120 (https://sips.synthetix.io/sips/sip-120/) propuesta conjuntamente por el fundador de Synthetix, Kain Warwick, el fundador de Yearn, Andre Cronje, y otros. La propuesta fue pensada originalmente como un modelo comercial dentro del ecosistema Synthetix, pero luego se descubrió que era una excelente herramienta de liquidez debido al aumento gradual de las externalidades en el ecosistema Synthetix.

En agosto de 2022, con la actualización de la versión Tiaki, la función de intercambio atómico se integró oficialmente en 1inch y comenzó a proporcionar una ruta de transacción sin deslizamiento para transacciones en cadena (centradas principalmente en transacciones grandes).

Como resultado, el equipo de Synthetix ya no luchó con la narrativa de los activos sintéticos, sino que consideró los intercambios atómicos como una de las funciones más importantes de Synthetix. Por supuesto, la vinculación profunda del ecosistema Synthetix con Optimism y la expansión de opciones (Lyra), contratos (Kwenta) y otros ecosistemas también son partes importantes de la estrategia de Synthetix.

El nacimiento de Synthetix V3

Para Synthetix, aunque los swaps atómicos han mejorado hasta cierto punto la liquidez y la profundidad comercial de activos como Ethereum, Bitcoin y otros activos, es difícil ampliar aún más su influencia. El c-ratio actual de Synthetix (que puede entenderse como la tasa de sobregarantía de SNX) para las recompensas inflacionarias de SNX es del 400%. Además, el número total de tokens de SNX es sólo un poco más de 300 millones, considerando la cantidad de SNX prometidos. se utiliza para proporcionar La proporción de sUSD líquido y la proporción de sUSD que se intercambian por otros tokens. No hay muchos activos como sUSD, sETH y sBTC que realmente puedan proporcionar liquidez en los swaps atómicos.

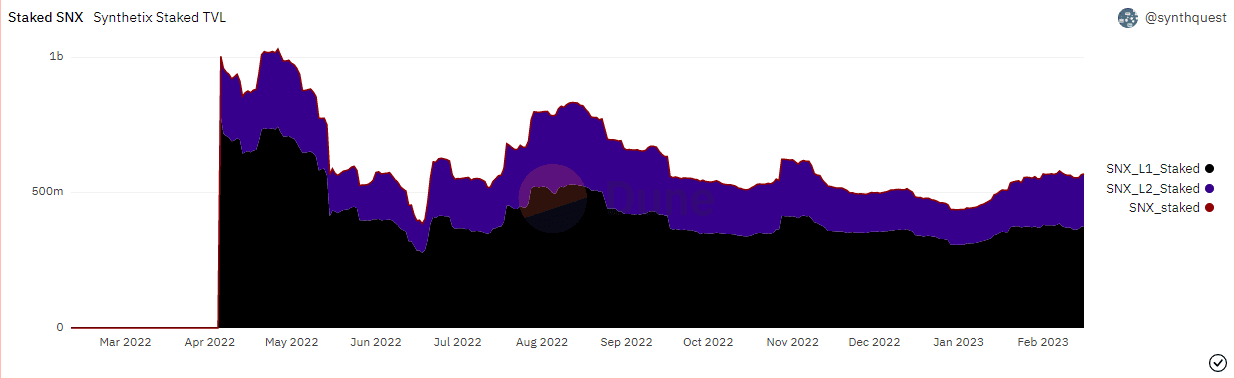

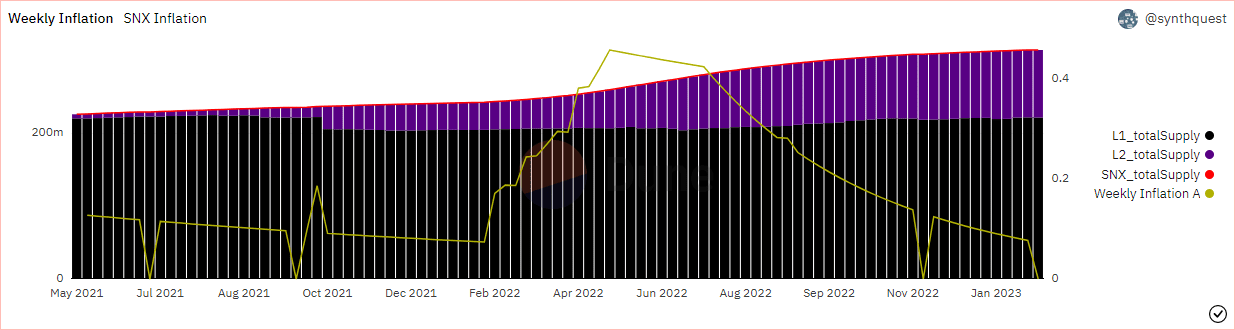

Según los datos de Dune, al momento de escribir este artículo, la cantidad total de SNX es de aproximadamente 314 millones, y la tasa de compromiso total de L1 y L2 es de aproximadamente 67,37%. sUSD, sETH y sBTC (incluido L1) proporcionan liquidez y. puede realizar intercambios atómicos en Curve y L2) son aproximadamente 36,9 millones, 19,180 y 576,7 respectivamente. Según los precios de SNX, Bitcoin y Ethereum al momento de escribir este artículo, el valor total de estos sTokens que brindan liquidez es. aproximadamente 83,4048 millones de dólares estadounidenses, y el valor total del SNX prometido es de aproximadamente 558,9 millones de dólares, el valor total de los tokens disponibles para swaps atómicos es menos del 15% del valor total del SNX prometido.

Por lo tanto, para Synthetix, si quiere proporcionar una mejor profundidad de transacción y mayores ingresos por tarifas, solo puede aumentar la cantidad de sTokens como sUSD, y SNX por sí solo está lejos de ser suficiente. Entonces nació Synthetix V3. Si bien retuvo futuros, contratos y otros mercados, realizó optimizaciones significativas en la narrativa del intercambio atómico.

Las optimizaciones actuales relacionadas con V3 que se han votado incluyen:

SIP-255

SIP-255 ajusta la ruta de distribución de las tarifas generadas a través de los intercambios atómicos que originalmente estaban destinados a ser otorgados a los participantes de SNX, de modo que estas tarifas se destruyen automáticamente para pagar las deudas de los participantes, reduciendo así la deuda y los posibles riesgos de liquidación. También se puede entender que el usuario recibe el sUSD de la recompensa del intercambio atómico, y luego la parte del sUSD que el usuario originalmente necesitaba recibir manualmente se destruye automáticamente para reducir la deuda del pignorante. Las partes interesadas pueden optar por volver a apostar el SNX canjeado para obtener esta parte de la recompensa.

Desde la perspectiva del proyecto, esta medida puede ayudar a los interesados, especialmente aquellos que a menudo se olvidan de recibir recompensas, a mantener un índice de endeudamiento saludable a largo plazo y reducir los riesgos de liquidación. Además, esta solución también puede aumentar la utilización de SNX y sUSD y reducir la sensibilidad de los prometidos a la tasa hipotecaria, estimulando así a los prometidos a prometer más, reduciendo efectivamente la deuda general del protocolo y acuñando más tokens.

SIP-301

SIP-301 está diseñado para crear NFT de tokens de cuenta en formato ERC-721 para los usuarios, lo que les permite transferir sus posiciones de participación SNX entre diferentes direcciones de billetera. Esta propuesta desvincula la vinculación absoluta de "cuenta" y "dirección". Además, el estándar ERC-721 maximiza la componibilidad de los contratos inteligentes y las interfaces de usuario existentes. También permite la creación de un mercado secundario para tokens de cuentas.

Además, se ha mejorado la seguridad operativa añadiendo capacidades de delegación más potentes. Por ejemplo, una billetera de hardware puede tener una cuenta con derecho a recibir recompensas confiadas a la billetera de software. Si una billetera de software se ve comprometida, el atacante solo podrá reclamar las recompensas impagas de la cuenta (por ejemplo, no podrá cancelar todas las garantías de la cuenta comprometida).

SIP-302、303、304、305

Estos cuatro SIP incluyen el diseño del mecanismo de la versión V3 con respecto a pools, mercados, liquidación y recompensas. En pocas palabras, al acuñar sUSD utilizando otros activos colaterales permitidos por votación (como Ethereum) en la versión V3, cada mercado puede establecer parámetros personalizados basados en las propiedades de los activos. En otras palabras, el nuevo mercado en V3 ya no seguirá el modelo de grupo de deuda, sino un modelo CDP similar a MakerDAO. La diferencia es que el sUSD acuñado puede aumentar la profundidad de las transacciones en cadena a través de la función especial de los intercambios atómicos.

Además, V3 también ha realizado mejoras en la experiencia al respaldar el establecimiento de mercados de futuros al contado sin permiso, liquidación, recompensas, etc.

A juzgar por el SIP existente que se aprobó, Synthetix V3 tiene el potencial que el mercado espera:

Admite hipoteca de activos excepto SNX. Se ha analizado anteriormente que utilizar sólo SNX como garantía para acuñar sUSD limitará la circulación real de sUSD debido al propio mecanismo del proyecto. La nueva versión resuelve esta limitación al respaldar la acuñación de sUSD con múltiples garantías, aumentando los canales para producir sUSD y desatando aún más la imaginación del proyecto en sí.

Este tipo de imaginación, por un lado, es que el nuevo mercado no está restringido por el conjunto de deuda unificado y adopta el modelo CDP más popular, lo que puede hacer que los activos que respaldan los intercambios atómicos como el sUSD sean un centro importante para el futuro en cadena. actas. Con solo una tarifa de procesamiento del 0,35% (los datos actuales pueden cambiar en el futuro), el modelo de transacciones directas basado en el precio de Oracle puede aumentar en gran medida la profundidad de las transacciones y convertirse aún más en la ruta preferida para las transacciones a través de agregadores.

Por otro lado, el aumento en el número de sUSD permite un diseño de superestructura más rico en torno a sUSD (como el mercado de futuros sin permiso mencionado anteriormente), además de sus propios swaps atómicos únicos. Como resultado, los ingresos por comisiones de Synthetix aumentarán aún más en comparación con el nivel actual. Con el mecanismo actual de quema de tarifas, los participantes de SNX pueden centrarse más en utilizar sUSD para generar ingresos.

Más importante aún, además de sUSD, las propiedades de los activos sintéticos propios de Synthetix le permiten incluir también activos como sETH, sBTC, etc. El momento actual esperado de lanzamiento de Synthetix V3 es el final del primer trimestre y el comienzo del segundo trimestre. Para entonces, Synthetix pasará de ser un mercado de activos sintéticos puros con el objetivo de convertirse en una "corretaje descentralizada" a un mercado de doble tracción. sToken de activos sintéticos y intercambio atómico, un protocolo DeFi integral centrado en la liquidez. Para Synthetix, se puede decir que esta es una transformación relativamente exitosa. Para el mercado DeFi, proporciona otra buena opción para mejorar la liquidez y la profundidad de las transacciones, además de utilizar fórmulas matemáticas que consumen mucho gas.