Prefacio

En junio del año pasado, concebí la simple idea de utilizar un modelo multifactor para seleccionar monedas.

https://mirror.xyz/lucidafund.eth/UdOfxxKgD_Xuc_KrvGvsjrWZZCwKlWPAYNx991ZgmIA

nft://indefinido/indefinido/indefinido?showBuying=true&showMeta=true

Un año después, comenzamos a desarrollar una estrategia multifactorial para el mercado de criptoactivos y escribimos el marco estratégico general en una serie de artículos "Construcción de una potente cartera de criptoactivos utilizando estrategias multifactoriales".

El marco general de esta serie es el siguiente (no se descarta la posibilidad de realizar ajustes):

1. Base teórica del modelo multifactor

2. Construcción de un solo factor

Preprocesamiento de datos de factores

Filtrado de datos

Manejo de valores de excepción: valores extremos, valores de error, valores nulos

normalización

Neutralidad: industria, mercado, capitalización de mercado.

Juicio de validez de factores

Ratio de información IC, tasa de rendimiento, ratio de Sharpe, tasa de rotación

3. Síntesis de las principales categorías de factores.

análisis de colinealidad factorial

Colinealidad del factor de eliminación ortogonal

Método de ponderación clásico → factor sintético

Peso igual, ponderación IC rodante, ponderación IC_IR

Prueba de factores sintéticos: tasa de rendimiento, tasa de rendimiento del grupo, tasa de rendimiento ponderada del valor del factor, factor sintético IC, tasa de rotación del grupo

Otros métodos de ponderación (relación no lineal entre factores y rendimientos): aprendizaje automático, aprendizaje por refuerzo (no considerado debido a la particularidad de la industria de las criptomonedas)

4. Optimización de la cartera de riesgos

El siguiente es el texto del primer *#ConceptosTeóricos#**.

1. ¿Qué es “factor”?

Los "factores" son los "indicadores" en el análisis técnico y las "características" de la inteligencia artificial y el aprendizaje automático, que determinan el aumento y la caída de los rendimientos de las criptomonedas.

Nuestro equipo combina los tipos de factores comunes en el campo de las criptomonedas: factores fundamentales, factores en cadena, factores de volumen y precio, factores derivados, factores alternativos y factores macro.

El objetivo final de extraer y calcular "factores" es calcular con precisión la tasa de rendimiento esperada de un activo.

2. Cálculo del “factor”

(1) Derivación del modelo multifactor

Origen: modelo de un factor: CAPM

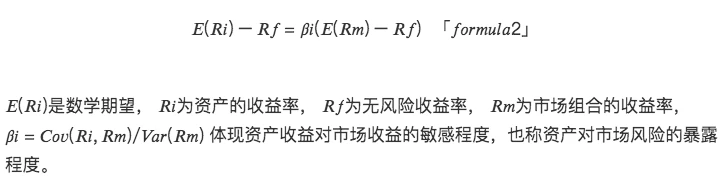

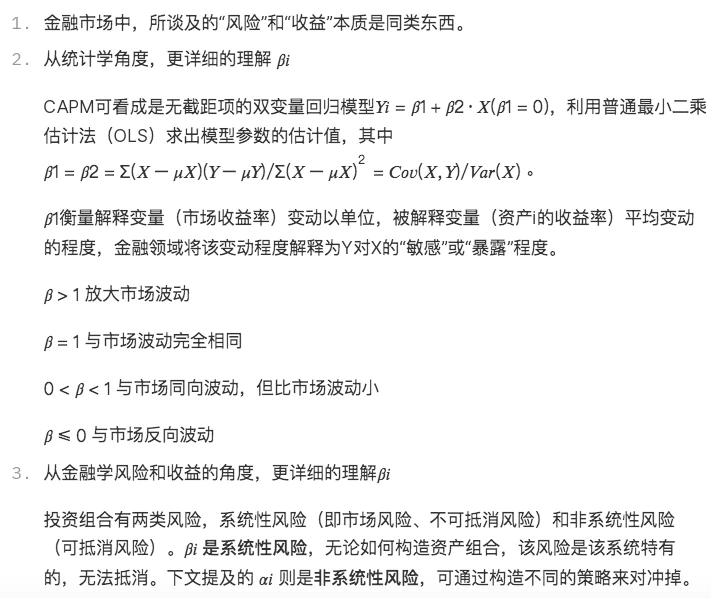

La investigación de factores se remonta a los años 20 C y 60 S, con la llegada del Modelo de valoración de activos de capital (CAPM), que cuantificaba cómo el riesgo afecta el costo de capital de una empresa y, por tanto, su tasa de rendimiento esperada. Según la teoría CAPM, el exceso de rendimiento esperado de un solo activo puede determinarse mediante el siguiente modelo lineal univariado:

Comprensión adicional:

El modelo CAPM es el modelo de factor lineal más simple, que señala que el exceso de rendimiento de un activo está determinado únicamente por el exceso de rendimiento esperado de la cartera de mercado (factor de mercado) y la exposición del activo al riesgo de mercado. Este modelo sienta una base teórica para investigaciones posteriores sobre una gran cantidad de modelos lineales de fijación de precios multifactoriales.

Desarrollo: Modelo Multifactor—APT

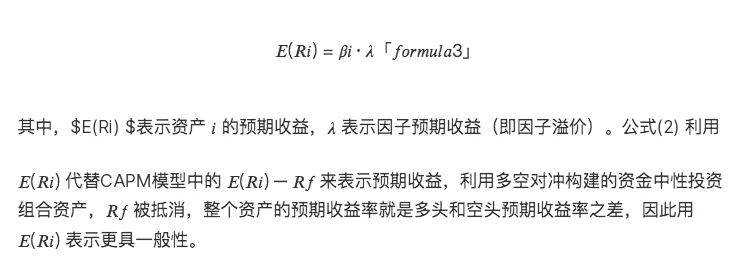

Sobre la base de CAPM, la gente descubrió que las tasas de rendimiento de diferentes activos se ven afectadas por múltiples factores. La teoría de precios de arbitraje (APT) surgió y construyó un modelo lineal multifactor:

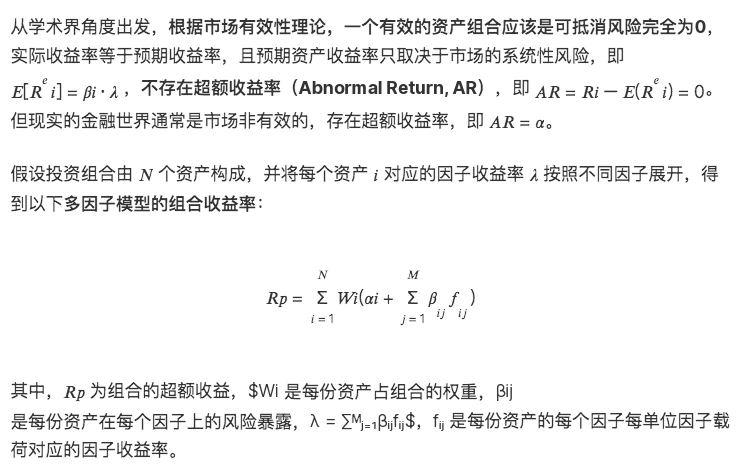

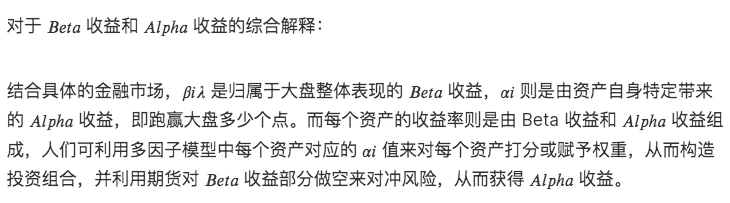

Maduro: Modelo multifactorial. Rentabilidades alfa y rentabilidades Beta

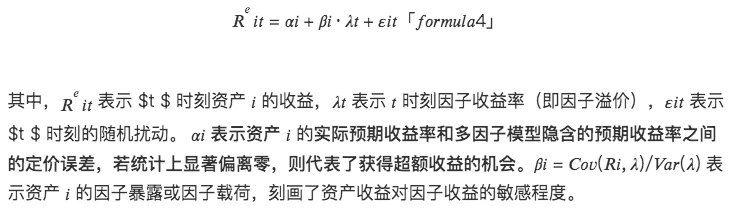

Teniendo en cuenta los errores de precios reales en el mercado financiero y el modelo APT, desde una perspectiva de series de tiempo, la tasa de rendimiento esperada de un solo activo está determinada por el siguiente modelo lineal multivariado:

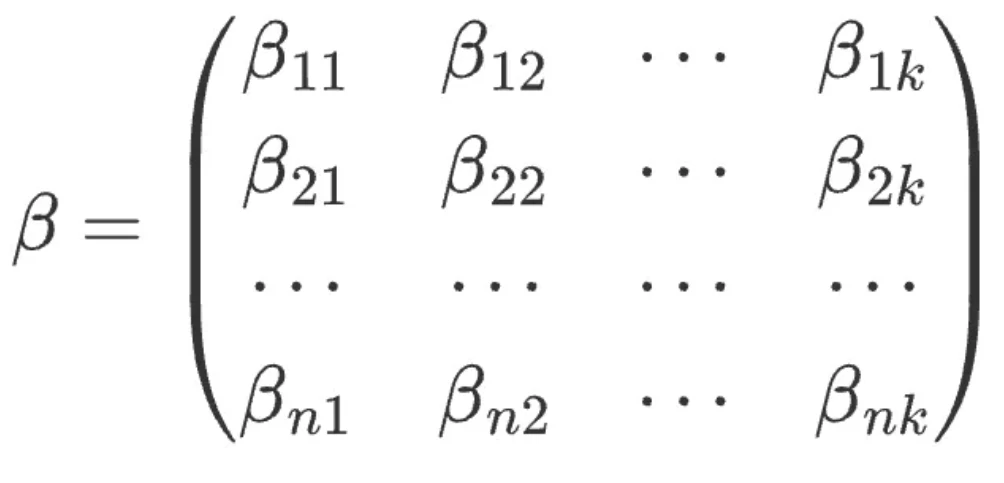

El modelo multifactor se centra en las diferencias transversales en los rendimientos esperados de los activos. Es esencialmente un modelo sobre la media, y el rendimiento esperado es el promedio de los rendimientos en la serie de tiempo. Con base en (3), se puede derivar el modelo lineal multivariado del ángulo de la sección transversal:

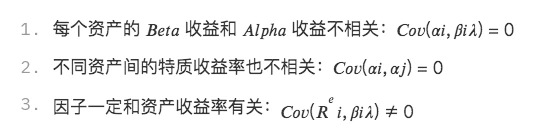

Comprensión adicional:

Combinado con conocimientos estadísticos, este modelo implica tres capas de supuestos:

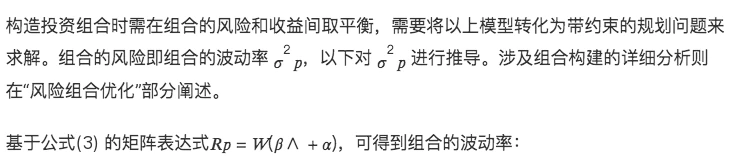

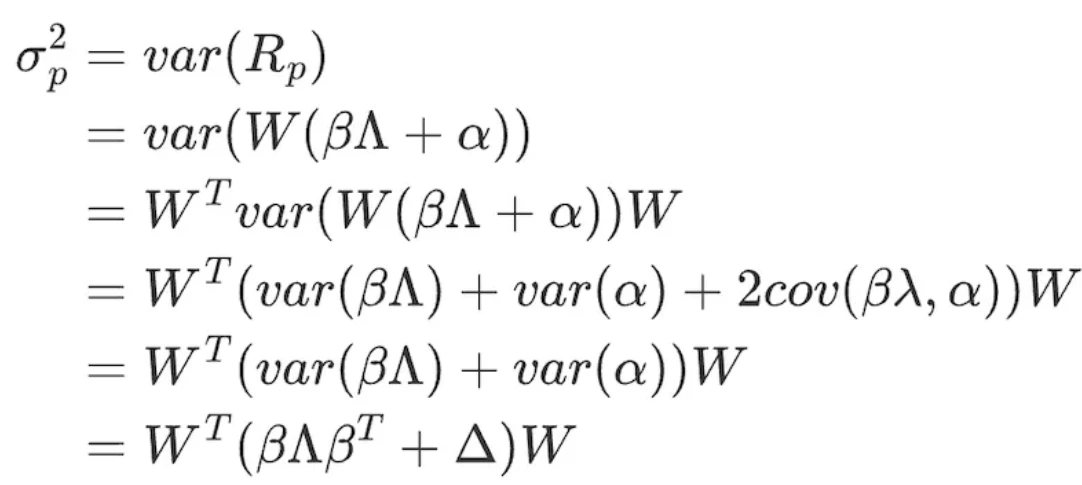

(2) Volatilidad del modelo multifactor

fórmula 7

fórmula 8

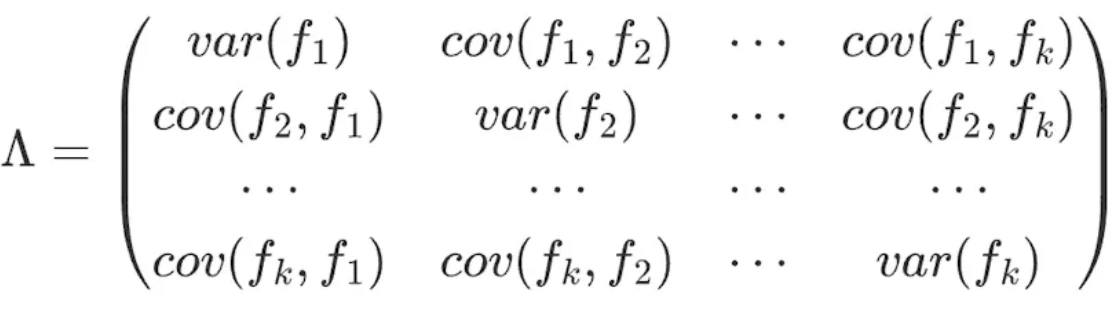

∧ representa la matriz de covarianza de retorno del factor (K×K) de K factores:

fórmula 9

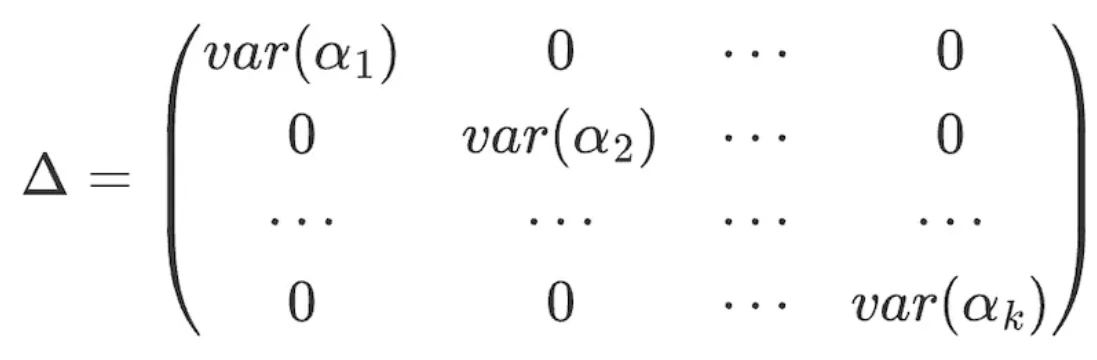

Según el Supuesto 3, los rendimientos idiosincrásicos de diferentes activos no están correlacionados y la matriz Δ se puede obtener como:

fórmula 10

Acerca de LÚCIDA Y HALCÓN

Lucida es un fondo de cobertura cuantitativo líder en la industria que ingresó al mercado de criptomonedas en abril de 2018. Comercializa principalmente CTA/arbitraje estadístico/arbitraje de volatilidad de opciones y otras estrategias, con una escala de gestión actual de 30 millones de dólares.

Falcon es una nueva generación de infraestructura de inversión Web3 basada en un modelo multifactor que ayuda a los usuarios a "seleccionar", "comprar", "administrar" y "vender" criptoactivos. Lucida incubó a Falcon en junio de 2022.