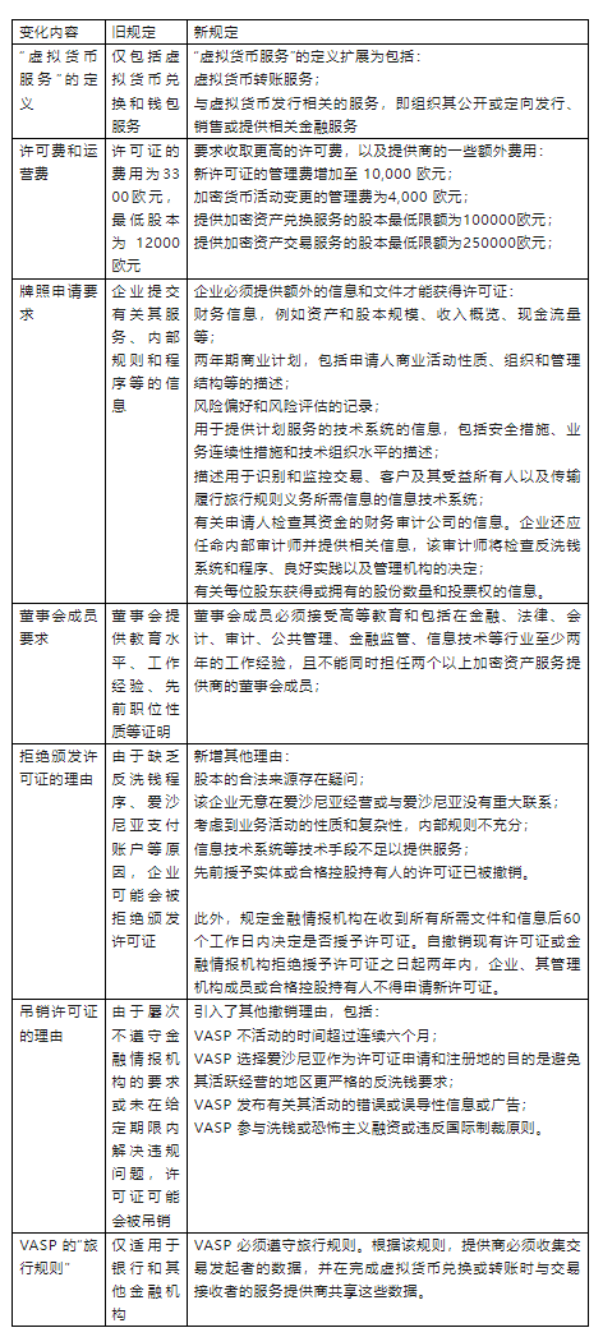

Autor | TaxDAO 1 Introducción Estonia está ubicada en el noreste de Europa, frente a Finlandia a través del Golfo de Finlandia al norte, Rusia al este y Letonia al sur. Desde su independencia en 1991, el gobierno de Estonia ha promovido repetidamente reformas digitales, considerando la revolución digital como una fuente importante para atraer inversión extranjera y establecer relaciones internacionales. En 2008, el gobierno anunció la creación de "e-Estonia", cuyo objetivo es digitalizar las actividades de los ciudadanos relacionadas con el gobierno. En 2014, el gobierno lanzó el Programa de Residencia Electrónica (E-Residency), que permite a cualquier persona de cualquier parte del mundo establecer una empresa en Estonia. En la última década, con el gran énfasis del gobierno en la tecnología de la información, el comercio electrónico y las finanzas digitales de Estonia se han desarrollado rápidamente, desde uno de los países más pobres de la zona del euro hasta una de las economías de más rápido crecimiento, y se le conoce como " El centro empresarial más avanzado de Estonia en China continental”. Desde 2017, más de 2.000 empresas han obtenido licencias de criptomonedas en Estonia. La acumulación de fortaleza científica y tecnológica, la actitud abierta del gobierno y las instalaciones convenientes y estables tienen un fuerte atractivo para la industria de los criptoactivos. Sin embargo, Estonia también tiene problemas como un entorno empresarial ferozmente competitivo y un marco legal no mejorado. Por lo tanto, es necesario ordenar aún más las políticas regulatorias y fiscales sobre criptoactivos, optimizar las estrategias de inversión, garantizar el cumplimiento de las inversiones y evitar riesgos de inversión. 2 Análisis del sistema tributario general de Estonia 2.1 Principales impuestos directos de Estonia Los impuestos directos son impuestos sobre la renta, que son impuestos que gravan los diversos ingresos de los contribuyentes. En términos de impuesto personal, el impuesto se aplica a los residentes cuya residencia permanente o lugar de residencia principal esté en Estonia o que residan en Estonia durante más de 183 días en un período consecutivo de 12 meses. Las personas físicas residentes están sujetas a impuestos sobre todos los ingresos obtenidos dentro y fuera de Estonia durante el período impositivo, incluidos los ingresos del empleo, los ingresos comerciales, los alquileres y regalías, los intereses, las becas y ayudas sujetas a impuestos y las ganancias por transferencias de propiedad. Las personas físicas no residentes están sujetas a impuestos en Estonia sobre los ingresos obtenidos enteramente de fuentes estonias, y los tipos impositivos se ven afectados por los tratados fiscales bilaterales entre los países. En términos generales, el tipo del impuesto sobre la renta de las personas físicas en Estonia es del 20%. El importe básico de la exención puede ser de hasta 654 euros al mes y 7848 euros al año. Si la persona ha recibido una pensión o ha alcanzado la edad de jubilación, el importe básico de la exención es 654. euros al mes y 7848 euros al año 704 euros y 8448 euros al año, si los ingresos anuales superan los 25200 euros no tienes derecho al importe básico de exención.En términos de impuesto territorial, los propietarios están obligados a pagar un impuesto territorial a una tasa del 0,1% al 2,5% del valor imponible de la tierra por año, hasta una tasa del 2% para las tierras cultivables y pastizales naturales. Los contribuyentes que viven en ciudades y son propietarios de sus propias casas están exentos del impuesto sobre la tierra si la superficie de su vivienda es inferior a 0,15 hectáreas y si la superficie excede un determinado límite, se gravará el exceso. Además, Estonia no impone impuestos sobre donaciones ni sobre sucesiones. Cuando se trata de impuestos corporativos, Estonia tiene tasas más bajas. Todos los beneficios empresariales no distribuidos están exentos de impuestos, y la exención cubre no sólo los tipos de ingresos activos (por ejemplo, operaciones comerciales) y pasivos (por ejemplo, dividendos, intereses, regalías), sino también la venta de todo tipo de activos, incluidas acciones, valores y bienes inmuebles. patrimonio de las ganancias de capital. El impuesto sobre la renta de las empresas grava las ganancias corporativas cuando se distribuyen como dividendos o se consideran distribuidas, generalmente a una tasa del 20% de la distribución neta de ganancias. Desde 2018, las empresas que distribuyen beneficios periódicamente pueden disfrutar de un tipo impositivo más bajo del 14%. Si el destinatario del dividendo es una persona física, se aplicará una tasa de retención en origen del 7%, a menos que un tratado fiscal establezca una tasa de retención en origen más baja. Según la legislación tributaria, las ganancias se gravan sobre las distribuciones de ingresos mundiales de una empresa estonia, en lugar de solo sobre las ganancias de fuentes estonias, y es posible que sea necesario evaluar otros ingresos derivados de Estonia para determinar en última instancia el monto sujeto a retención en origen o impuesto sobre la renta corporativa. . Además, las empresas registradas en Estonia, así como las permanentes en entidades extranjeras, están obligadas a pagar un impuesto social del 33% del salario bruto del empleado, del cual el 20% es pensión y el 13% es seguro médico. Los particulares, en su calidad de empresarios, también están obligados a pagar impuestos sociales. No existe un límite superior en el monto del impuesto social pagado por una empresa, que se aplica principalmente a los salarios pagados, los honorarios de los directores, los honorarios por servicios y los beneficios complementarios otorgados a los individuos. Si un empleado participa en un plan de pensiones acumuladas obligatorias, el impuesto de retención sobre la nómina del empleador incluye una contribución del 2%. 2.2 Principales impuestos indirectos en Estonia La tasa del IVA de Estonia es del 20%, que se aplica a la mayoría de las transacciones de bienes y servicios. Según la normativa de la UE, determinados bienes y servicios específicos, como servicios financieros, servicios de telecomunicaciones, servicios electrónicos, servicios culturales y de entretenimiento, etc., pueden estar sujetos a tipos de IVA más bajos.Se aplica un tipo impositivo reducido del 9 por ciento a los libros, las publicaciones periódicas, los servicios de alojamiento en hoteles y los productos farmacéuticos comercializados. Las transacciones inmobiliarias, sanitarias, de seguros, financieras y de valores están exentas del IVA. Se requiere el registro del IVA si la base imponible de una empresa estonia o de un establecimiento permanente de una empresa no estonia supera los 40.000 EUR. En términos de aranceles, como miembro de la UE, Estonia aplica la Ley de Aduanas Comunitaria y los reglamentos de implementación relacionados: el comercio entre Estonia y otros estados miembros de la UE está exento de aranceles, los productos importados de estados no miembros de la UE están sujetos a aranceles de la UE, y la UE y fuera de la UE Numerosos acuerdos de libre comercio celebrados entre los estados miembros de la UE se aplican a Estonia. En cuanto a los impuestos especiales, se aplican al tabaco, el alcohol, la electricidad, determinados materiales de embalaje y los combustibles para motores. Un proyecto de ley aprobado por el Congreso en 2023 anunció un aumento anual del 5% en los impuestos especiales sobre el alcohol, los cigarrillos y el tabaco de 2024 a 2026, al tiempo que eliminaba los impuestos especiales sobre el diésel especial. Los impuestos a la propiedad están exentos sobre el valor del edificio, pero las transferencias de propiedad están sujetas a impuestos locales y honorarios notariales. 3 Análisis de la supervisión de criptoactivos de Estonia Estonia ya ha prestado atención a la aplicación y el desarrollo de criptoactivos y la tecnología blockchain. En diciembre de 2009, Estonia aprobó la Ley de Instituciones de Pago y de Instituciones de Dinero Electrónico, cuyo objetivo es establecer un marco regulatorio claro para regular el comportamiento de los servicios de pago y los proveedores de servicios de dinero electrónico. El proyecto de ley establece que una institución de dinero electrónico (E-money Institution) es una institución que emite y brinda servicios de dinero electrónico, como billeteras electrónicas y tarjetas prepagas. El dinero electrónico es un valor monetario almacenado en medios electrónicos, expresa un derecho monetario sobre el emisor, se emite al valor nominal del monto monetario y es aceptado como instrumento de pago por al menos un emisor de dinero electrónico no idéntico. Según el proyecto de ley, las empresas que prestan servicios de pago y de dinero electrónico deben registrarse y obtener una licencia de la Autoridad de Supervisión Financiera de Estonia (EFSA). Con el desarrollo de la industria de los criptoactivos, las cuestiones fiscales de los criptoactivos se han vuelto cada vez más prominentes. En 2014, el gobierno estonio anunció que trataría los criptoactivos como propiedad, sujetos a impuestos sobre la propiedad, y los clasificó aún más a efectos fiscales: Las ganancias de las transacciones de criptoactivos están sujetas al impuesto sobre la renta, donde la ganancia se calcula en función del transacción, es decir, el precio de venta y el precio de compra. La diferencia entre el precio, o en el caso de un intercambio, el precio por el que se recibió la propiedad y el precio al que se compró el criptoactivo.Cada transacción de transferencia se considera un objeto imponible separado y debe declararse. Una operación de transferencia que dé lugar a una pérdida sólo puede tenerse en cuenta a efectos fiscales si los valores se transfieren de conformidad con los términos y condiciones especificados en el artículo 39 de la Ley del Impuesto sobre la Renta. Ese mismo año, la Agencia Tributaria de Estonia emitió directrices sobre las criptomonedas, aclarando que las criptomonedas como Bitcoin no son moneda de curso legal. En 2015, tras un fallo del Tribunal de Justicia de la Unión Europea, Estonia declaró que las transacciones que involucran monedas no tradicionales aún deben considerarse transacciones financieras bajo la premisa de que las partes de la transacción aceptan criptomonedas como alternativas a la moneda de curso legal, y declaró que las monedas no tradicionales no son lo mismo que las monedas tradicionales. El cambio está exento del IVA. Sin embargo, los servicios de billetera paga prestados están sujetos al IVA. Los servicios financieros están exentos del impuesto al valor agregado si el servicio de billetera paga, además de depositar criptomonedas consideradas como medio de pago, también puede realizar transacciones con las mencionadas criptomonedas, generando derechos y obligaciones relacionados con este medio de pago. políticas fiscales preferenciales. La minería de criptomonedas como servicio a terceros también está exenta del IVA. Los ingresos imponibles derivados de criptoactivos, como alquileres, intereses, ingresos comerciales, etc., están sujetos al impuesto sobre la renta. Los ingresos mineros también se consideran ingresos operativos. En 2016, el gobierno de Estonia revisó la Ley de Instituciones de Pago e Instituciones de Dinero Electrónico, exigiendo a los proveedores de servicios que cumplan con las regulaciones contra el lavado de dinero y el financiamiento del terrorismo, y que fortalezcan la cooperación fiscal internacional con otros países para combatir la evasión fiscal. El proyecto de ley estipula que las instituciones de pago y las instituciones de dinero electrónico deben identificar a los clientes y tomar medidas para proteger los fondos y la privacidad de los clientes. Además, las instituciones también necesitan establecer un sistema de compensación al cliente para hacer frente a posibles riesgos de pago. Las entidades de pago y las entidades de dinero electrónico deben informar de sus actividades comerciales a la EFSA y conservar la información de identidad del cliente, los registros de transacciones y otra información relevante durante al menos cinco años para evitar actividades ilegales como el blanqueo de dinero y la financiación del terrorismo. En 2017, Estonia mejoró su proyecto de ley regulatoria y se convirtió en el primer país en emitir una licencia de criptoactivos. Cientos de empresas obtuvieron licencias estonias y realizaron negocios relacionados. Estonia define los activos virtuales como valores digitales que pueden comercializarse, almacenarse y transmitirse, y son aceptados como medio de pago por personas físicas y jurídicas, pero no son de curso legal en ningún país. Los criptoactivos y sus derivados cumplen con esta definición.La licencia distingue entre dos servicios, el primero es un servicio de custodia y billetera criptográfica que incluye la generación y almacenamiento de claves cifradas de cliente, y el segundo es un intercambio de criptoactivos que brinda servicios para el intercambio de criptoactivos con monedas fiduciarias. Desde que se implementó el sistema de licencias, Estonia ha emitido más de 4.000 licencias, pero también ha habido casos de empresas fantasma que operan y utilizan el sistema de residencia electrónica para solicitar licencias de forma remota. El escándalo de lavado de dinero del Dankse Bank de 2018 y las acusaciones de flujos de fondos cuestionables de hasta 200 mil millones de dólares llevaron al gobierno a revisar la regulación de los criptoactivos. En 2020, la agencia reguladora de los criptoactivos pasó del Ministerio del Interior al Ministerio de Finanzas, y la Unidad de Inteligencia Financiera (Unidad de Inteligencia Financiera) fue responsable de formular las normas regulatorias para los criptoactivos. La Unidad de Inteligencia Financiera, tras una investigación en profundidad sobre una empresa de criptoactivos con licencia estonia, señaló que se estaban transfiriendo enormes cantidades de fondos ilícitos a través de la cadena de bloques y las empresas fantasma detrás de ella. Aunque estas empresas están registradas en Estonia, ni siquiera tienen oficinas en el país. Posteriormente, Estonia revocó la mayoría de las licencias y retuvo poco más de 300. El 14 de junio de 2021, Mátis Mäeker fue nombrado jefe de la Unidad de Inteligencia Financiera, afirmando que “la principal tarea de la Unidad de Inteligencia Financiera en los próximos años será establecer una función de análisis estratégico del lavado de dinero y financiación del terrorismo” y promover la reducción de los criptoactivos en el anonimato de las transacciones para garantizar la transparencia y un seguimiento más eficaz del entorno empresarial. Desde entonces, se han fortalecido las políticas regulatorias relevantes: la prestación de servicios de intercambio de criptoactivos requiere la verificación de la identidad del usuario, y los datos personales deben comunicarse con las transacciones de la misma manera que las transferencias bancarias si la billetera del destinatario no tiene un proveedor de servicios o no puede recibir datos; , Se debe garantizar el seguimiento de las transacciones y el análisis de riesgos en tiempo real para cada transacción. Si se descubre que una empresa que obtiene una licencia de criptoactivos tiene negocios no relacionados con Estonia, se pueden tomar medidas para negarse a emitir o retirar la licencia. En 2022, Estonia aprobó la Ley de Prevención del Lavado de Dinero y la Financiación del Terrorismo, que establece requisitos más estrictos para las empresas que solicitan licencias de criptoactivos en Estonia, incluidos los siguientes: Aunque las políticas del gobierno estonio sobre la regulación de los criptoactivos continúan siendo refinadas y estrictas, Estonia es conocida por su exención de impuestos sobre las ganancias corporativas no distribuidas, la ausencia de tarifas de licencia anuales, la estabilidad económica, el entorno favorable a los negocios y la disponibilidad de declaraciones contables para los criptoactivos. y una gran cantidad de emisiones Las condiciones convenientes atraen a muchos inversores en la industria de los criptoactivos. En el futuro, las políticas regulatorias de Estonia sobre la industria de criptoactivos pueden ser aún más estrictas, pero tiene una actitud abierta e inclusiva hacia el desarrollo de empresas de criptoactivos legales y conformes, y se esfuerza por lograr la formalización y la sostenibilidad del desarrollo de la industria. industria de criptoactivos Consolidar la posición de liderazgo de Estonia en la industria mundial de criptoactivos.

Aunque las políticas del gobierno estonio sobre la regulación de los criptoactivos continúan siendo refinadas y estrictas, Estonia es conocida por su exención de impuestos sobre las ganancias corporativas no distribuidas, la ausencia de tarifas de licencia anuales, la estabilidad económica, el entorno favorable a los negocios y la disponibilidad de declaraciones contables para los criptoactivos. y una gran cantidad de emisiones Las condiciones convenientes atraen a muchos inversores en la industria de los criptoactivos. En el futuro, las políticas regulatorias de Estonia sobre la industria de criptoactivos pueden ser aún más estrictas, pero tiene una actitud abierta e inclusiva hacia el desarrollo de empresas de criptoactivos legales y conformes, y se esfuerza por lograr la formalización y la sostenibilidad del desarrollo de la industria. industria de criptoactivos Consolidar la posición de liderazgo de Estonia en la industria mundial de criptoactivos.

Artículo

TaxDAO: Política regulatoria de criptomonedas en Estonia

--

Aviso legal: Contiene opiniones de terceros. Esto no constituye asesoramiento financiero. Es posible que incluya contenido patrocinado. Consultar Términos y condiciones.