Autor original: Jiang Haibo

Fuente original: PANews

La competencia en la vía de contratos perpetuos en cadena se está volviendo cada vez más feroz. Después de que Synthetix, Vertex y otros confiaron en las recompensas de las transacciones para dominar el mercado, el volumen de transacciones de GMX V1, que alguna vez fue líder, disminuyó. A partir del 7 de octubre, la cantidad de fondos en GLP en Arbitrum era de 360 millones de dólares, pero la TAE ha caído al 5,65%. Teniendo en cuenta que GLP puede incurrir en pérdidas como contraparte de los comerciantes, GLP ya no tiene la capacidad de obtener beneficios de la transacción. Desde el punto de vista de la competitividad, el capital también sigue huyendo. Al mismo tiempo, el interés abierto y el volumen de operaciones de GMX V2 están aumentando. Como contrato perpetuo con el TVL más alto, GMX sigue siendo digno de atención. Las siguientes PANews interpretarán las actualizaciones de GMX V2 y compararán los datos de V1 y V2, así como la competitividad general de GMX.

Defectos de GMX V1 y actualizaciones de V2

Aunque GMX V1 proporciona una solución de derivados en cadena relativamente completa y es el mercado de derivados en cadena con el TVL más alto, hay muchos proyectos que bifurcan las ideas de GMX y también hay varios proyectos construidos en GMX, pero para algunos usuarios La experiencia. puede no ser muy bueno: las tarifas de transacción son altas, tanto las partes largas como las cortas pueden pagar altas tarifas de endeudamiento, lo que resulta en altos costos de tenencia, desviaciones graves en la relación largo-corto pueden causar pérdidas a los tenedores de GLP, y los riesgos en un solo activo pueden Causa Todos los poseedores de GLP enfrentan pérdidas.

GMX V2 se ha actualizado significativamente y casi puede considerarse una solución completamente diferente. Las actualizaciones son las siguientes.

Reemplazar el fondo de liquidez único GLP por múltiples fondos de GM aislados por riesgo. La liquidez de cada activo es independiente y puede respaldar más activos de cola larga. Cuando el precio de un activo está en riesgo (como ocurrió con el ataque de manipulación de precios de AVAX), no se pone en riesgo a todos los proveedores de liquidez.

Introducir comisiones de capital y decidir si los largos pagan a los cortos o los cortos pagan a los largos en función de las posiciones abiertas de los largos y los cortos, favorece el logro de un equilibrio largo-corto a través de arbitrajistas.

El método de cobro de comisiones por préstamos de divisas ha cambiado del cobro bidireccional anterior para posiciones largas y cortas a cobrar únicamente por posiciones largas o cortas en función de la cantidad de posiciones largas y cortas abiertas.

Reduzca las tarifas de transacción del 0,1% al 0,05% o al 0,07%, dependiendo de si la operación inclina las posiciones largas y cortas hacia el equilibrio o hacia un mayor desequilibrio.

Introducir efectos de precios de modo que las transacciones que tienden a estar equilibradas entre largas y cortas reciban precios más favorables, y las transacciones desequilibradas reciban efectos de precios negativos.

Agregue otras funciones, como agregar órdenes limitadas, etc.

Las funciones anteriores aíslan principalmente los riesgos entre los proveedores de liquidez. Al mismo tiempo, a través de diferentes tarifas, los arbitrajistas están motivados a equilibrar las posiciones largas y cortas y reducir los riesgos de los proveedores de liquidez. Las transacciones que tienden a equilibrarse a largo y corto plazo tienen tarifas de transacción más bajas que las originales, efectos de precio favorables, no es necesario pagar tarifas de préstamo e ingresos adicionales por tarifas de financiación.

Comparación de datos GMX V1, V2

volumen de operaciones

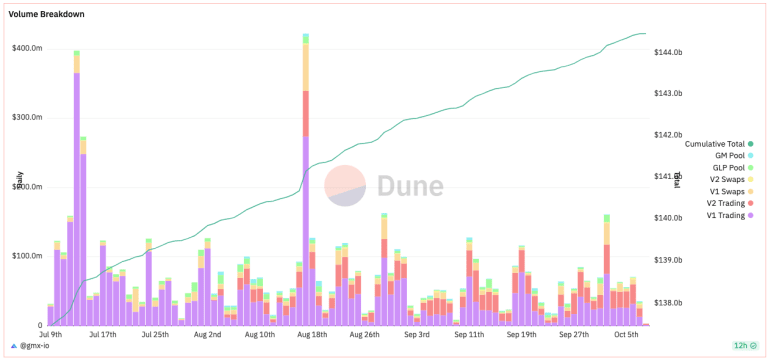

Las transacciones en GMX se pueden dividir simplemente en tres categorías: transacciones que entran o salen del fondo de liquidez (GLP o varios fondos de GM), transacciones al contado y transacciones de contrato perpetuo. Según datos oficiales de GMX, el 7 de octubre, el volumen total de operaciones de V1 fue de 20,99 millones de dólares y el volumen total de operaciones de V2 fue de 15,01 millones de dólares. Entre los principales contratos perpetuos, el volumen de operaciones de V1 y V2 ha sido similar en los últimos días; sin embargo, el volumen de operaciones al contado de V1 es varias veces mayor que el de V2; el volumen de operaciones del grupo GLP de V1 también es significativamente mayor que el de V2; Grupo de transgénicos.

costo

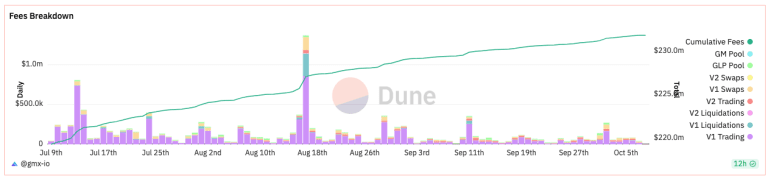

El coste del GMX V1 sigue siendo significativamente mejor que el del V2. La semana pasada, Arbitrum generó 557.000 dólares en tarifas para V1 y 110.000 dólares para V2, que es cinco veces más. También se puede ver en las tarifas generadas por cada transacción en la figura siguiente que las tarifas generadas por el contrato perpetuo V1 generalmente representan más del 50% de las tarifas totales. El contrato perpetuo V1 tiene un volumen de transacciones mayor que el V2. Relación de tarifa de transacción. Los gastos totales recientes todavía están muy por detrás de los máximos de los últimos 3 meses.

TVL

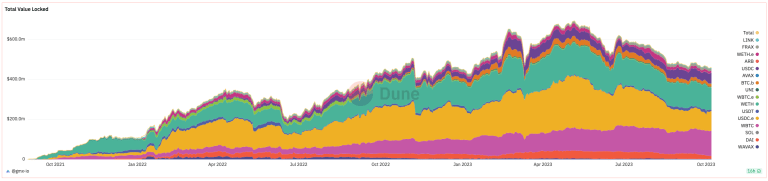

En términos de TVL de V1 y V2 (solo considerando los pools de GLP y GM), al 8 de octubre, el TVL de V1 (Arbitrum+AVAX) fue de US$396 millones, el TVL de V2 (Arbitrum+AVAX) fue de US$41,57 millones, el primero fue de 9,5 veces este último. Sin embargo, el TVL de V1 muestra una clara tendencia a la baja, el TVL de V2 muestra una tendencia ascendente y la suma de los dos todavía está en una tendencia a la baja (probablemente porque el rendimiento de GLP ha caído a aproximadamente el 5%).

interés abierto

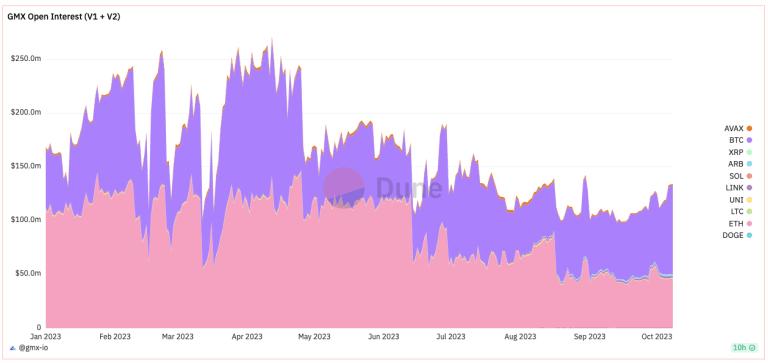

En cuanto al interés abierto total, el interés abierto V1 y V2 combinados todavía tienen una tendencia a la baja, pero han aumentado en los últimos 20 días. Al 8 de octubre, el interés abierto combinado de V1 y V2 era de 134 millones de dólares, de los cuales V1 era de 107 millones de dólares y V2 de 27 millones de dólares. El primero era aproximadamente 4 veces el segundo. Los volúmenes de negociación de contratos perpetuos de los dos han sido relativamente cercanos recientemente, lo que indica que V2 tiene una mayor eficiencia de capital.

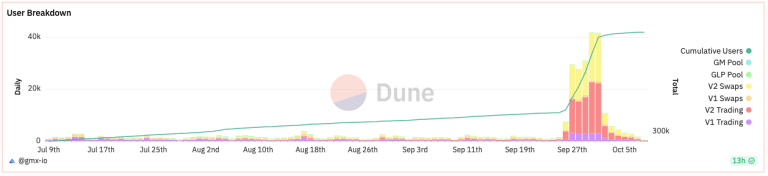

Número de usuarios

El número de usuarios de GMX muestra que a partir del 26 de septiembre, ha habido muchos usuarios nuevos en los contratos perpetuos y transacciones al contado de GMX V2. Los datos han caído drásticamente en los últimos días, lo que puede estar relacionado con el reinicio del evento Odyssey por parte de Arbitrum. El nuevo evento Odyssey comienza el 26 de octubre y dura 7 semanas. Las tareas de la primera semana requieren operaciones de margen en GMX V2. El 7 de octubre, la suma del número de usuarios de V1 fue 901 y el de V2 fue 942, lo que equivale. Pero antes del 26 de septiembre, el número de usuarios de V1 era significativamente mayor que el de V2.

competitividad general

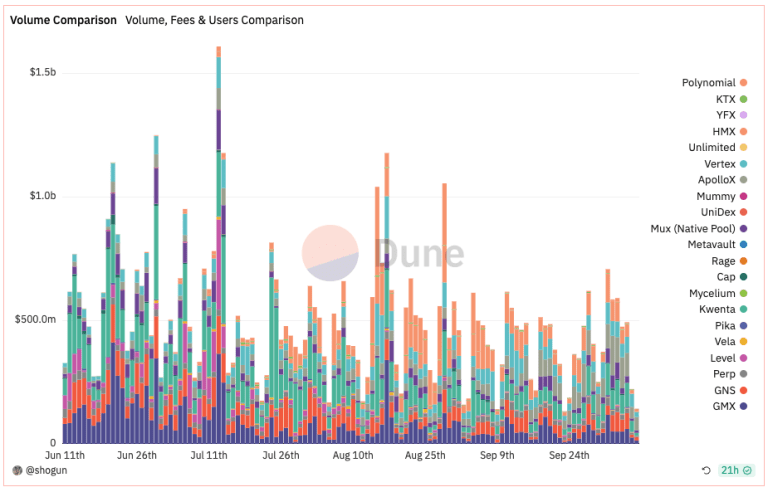

Según los datos compilados por Dune @shogun, el volumen total de transacciones recientes de proyectos de contratos perpetuos en cadena ha disminuido en comparación con junio y julio. Los volúmenes de negociación son cíclicos y suelen ser más bajos los fines de semana.

La competencia en esta pista es feroz Hace cuatro meses, los volúmenes de negociación de proyectos de contratos perpetuos en cadena de mayor a menor eran: GMX, Kwenta (Synthetix), Level, GNS y ApolloX (no se contabilizó dYdX, y el volumen de negociación). de dYdX sigue siendo el más alto). Pero la situación actual ha cambiado por completo. Tomando como ejemplo los datos del 7 de octubre, el volumen de transacciones de mayor a menor es: Vertex, ApolloX, Kwenta, GMX, HMX.

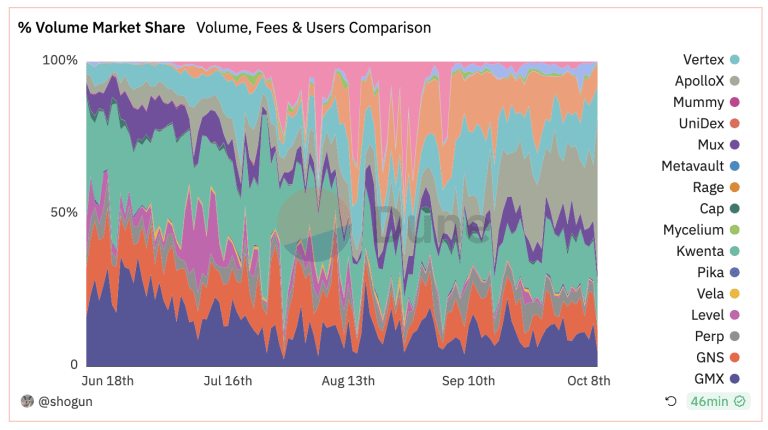

Como proporción del volumen de operaciones, GMX ha caído a alrededor del 10%. La minería de transacciones tiene un impacto muy obvio en el volumen de transacciones. Al mismo tiempo, GMX también enfrenta la competencia de nuevos proyectos como HMX. Ya no tiene tokens para la minería de transacciones, lo que es relativamente desfavorable para el proyecto.

Pero la situación puede cambiar en un futuro próximo (consulte los incentivos de transacción de Optimism para Synthetix/Kwenta), GMX solicitó 12 millones de ARB a través del plan a corto plazo Arbitrum. La propuesta ya ha alcanzado las condiciones de aprobación y GMX planea utilizar los fondos para incentivar la liquidez y el volumen de operaciones de V2, así como para construir otros proyectos en GMX.

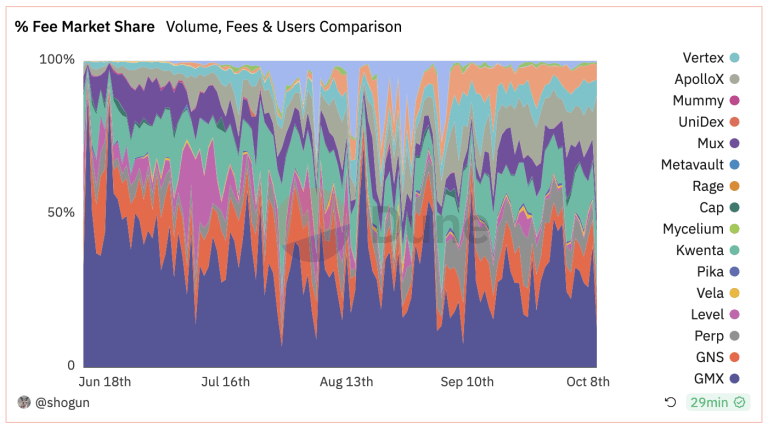

En términos de tarifas, las tarifas de GMX todavía representan la proporción más alta, representando alrededor del 30% de todas las tarifas recientemente. Esto puede deberse a la mayor proporción de tarifas de transacción y tarifas adicionales de préstamo de moneda en comparación con otros proyectos. Sin embargo, también debe tenerse en cuenta que los diferentes proyectos asignan las tarifas de manera diferente. Por ejemplo, las tarifas generadas por Kwenta/Synthetix se asignan todas a los participantes de SNX en la etapa inicial, mientras que la proporción de tarifas asignadas a los participantes de GMX/esGMX por GMX es solo. 30% como máximo.

resumen

GMX V2 reemplaza el grupo GLP con un grupo GM aislado y fomenta una relación largo-corto más equilibrada a través de comisiones de capital, comisiones de endeudamiento, comisiones de transacción, efectos de precios, etc. Sin embargo, cuando las fluctuaciones del mercado son pequeñas, los competidores con incentivos para la minería de transacciones y tarifas de transacción más bajas ocupan más cuotas de mercado.

Los fondos totales en GMX continúan saliendo. Aunque la liquidez en GMX V2 está aumentando, se están retirando más fondos de GMX V1. Además, la tasa de rendimiento de GLP en GMX V1 recientemente es solo del 5 %. detener. .

Pero la situación puede cambiar en un futuro próximo. GMX ha solicitado 12 millones de ARB en el plan de incentivos a corto plazo de V2. Se estimulará la liquidez y el volumen de operaciones, y la eficiencia del capital de V2 será mayor, lo que puede marcar el comienzo de un cambio para GMX.

(El contenido anterior está extraído y reimpreso con la autorización de nuestro socio PANews, enlace del texto original)

Declaración: El artículo solo representa los puntos de vista y opiniones personales del autor, y no representa los puntos de vista y posiciones objetivos de blockchain. Todos los contenidos y opiniones son solo de referencia y no constituyen consejos de inversión. Los inversores deben tomar sus propias decisiones y transacciones, y el autor y el Cliente Blockchain no serán responsables de ninguna pérdida directa o indirecta causada por las transacciones de los inversores.

Este artículo El camino de transformación de GMX: desempeño del mercado y análisis de perspectivas de V1 a V2 apareció por primera vez en Blockchain.