Original | Odaily Planet Daily

Autor | Marido Cómo

¿Será el tercer trimestre de este año la última oscuridad antes del amanecer de las criptomonedas?

A nivel macro, a pesar de la repetida inflación en los Estados Unidos en el tercer trimestre, se espera que el aumento de las tasas de interés por parte de la Reserva Federal esté a punto de completarse, y se espera que las tasas de interés se mantengan estables después de este año; la SEC de los EE. UU. todavía mantiene un sesgo contra el cifrado industria, pero los límites del marco regulatorio son cada vez más claros; Singapur, Las políticas de cifrado en Hong Kong y otras regiones también han mejorado gradualmente.

Desde una perspectiva interna del mercado de las criptomonedas, la agitación crediticia del fundador de Curve ha tenido un gran impacto en el sector DeFi, especialmente en el campo de los préstamos. Los proyectos líderes han introducido políticas contractivas, el mercado NFT sigue siendo sombrío y los precios de "monos" siguen alcanzando nuevos mínimos. También hay muchas empresas de primera línea que a nadie le importan; en términos de CeFi, los grandes proyectos satisfacen constantemente las exigencias regulatorias de muchos países.

Desde la perspectiva de los datos, Bitcoin y Ethereum experimentaron mínimos históricos en la volatilidad de los precios en el tercer trimestre; el TVL de DeFi fue de 38 mil millones de dólares, y los cambios en el TVL se han estabilizado a partir de 2023.

Se puede decir que en el tercer trimestre de 2023, el mercado del cifrado será tan ligero como el agua.

El mercado secundario está relativamente tranquilo y no hay mucha actividad en el mercado primario. La cantidad y cantidad de financiación siguen disminuyendo, pero el ritmo de disminución tiende a ser constante. Las instituciones son más cautelosas a la hora de tomar medidas, tanto en términos de número como de cantidad, pero el campo de la IA+ ha atraído mucha atención.

Al analizar las actividades de inversión y financiación del mercado primario del tercer trimestre, Odaily Planet Daily encontró:

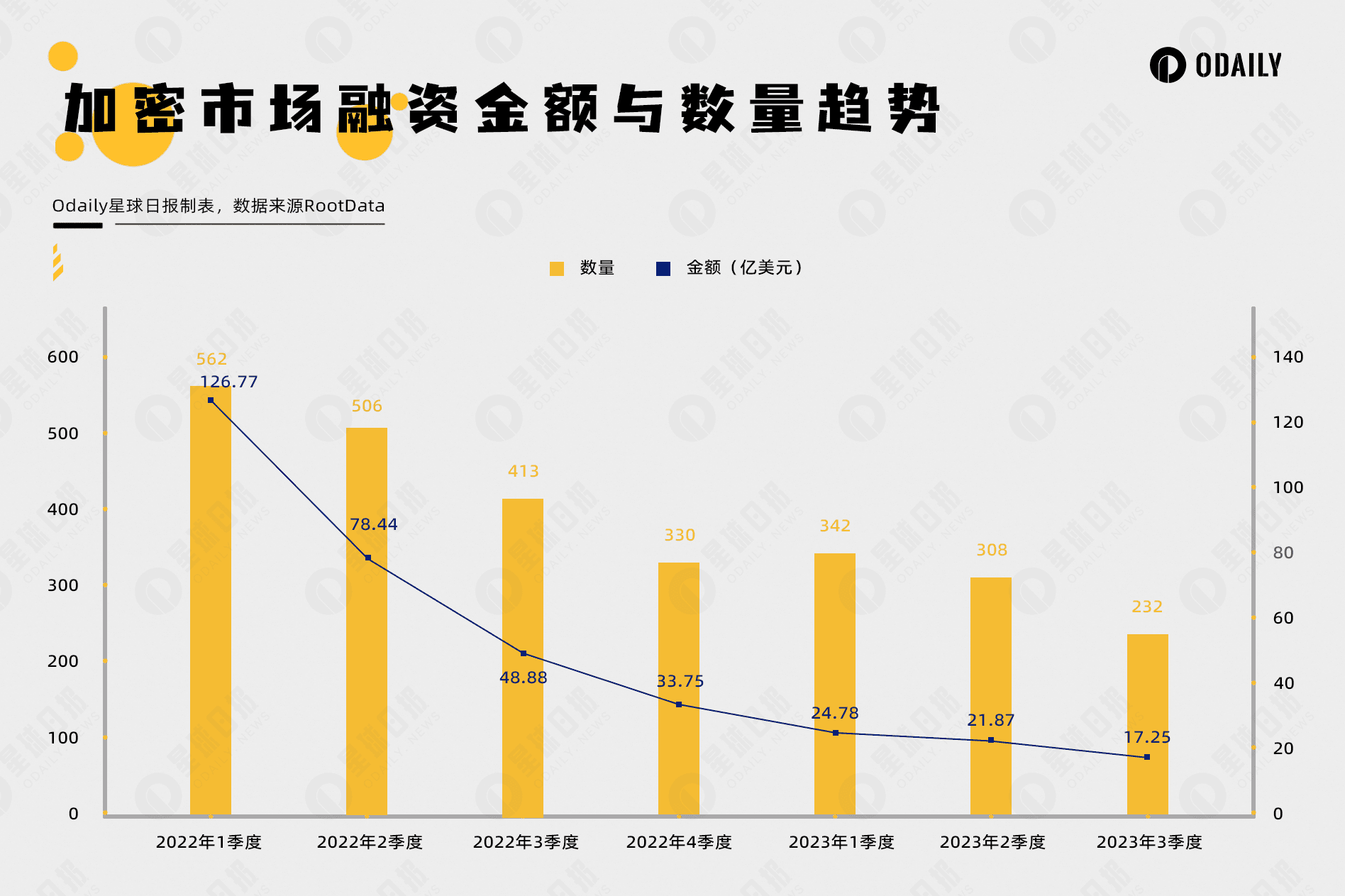

● A partir de 2022, la cantidad de financiación en el mercado de cifrado ha seguido disminuyendo, pero la tasa de disminución se ha estabilizado;

● El número de financiaciones en el tercer trimestre fue de 232 y el monto total de financiación divulgado fue de 1.725 millones de dólares estadounidenses;

● Las herramientas de IA se están desarrollando rápidamente y AI+ puede convertirse en el foco de una nueva ronda de desarrollo de proyectos;

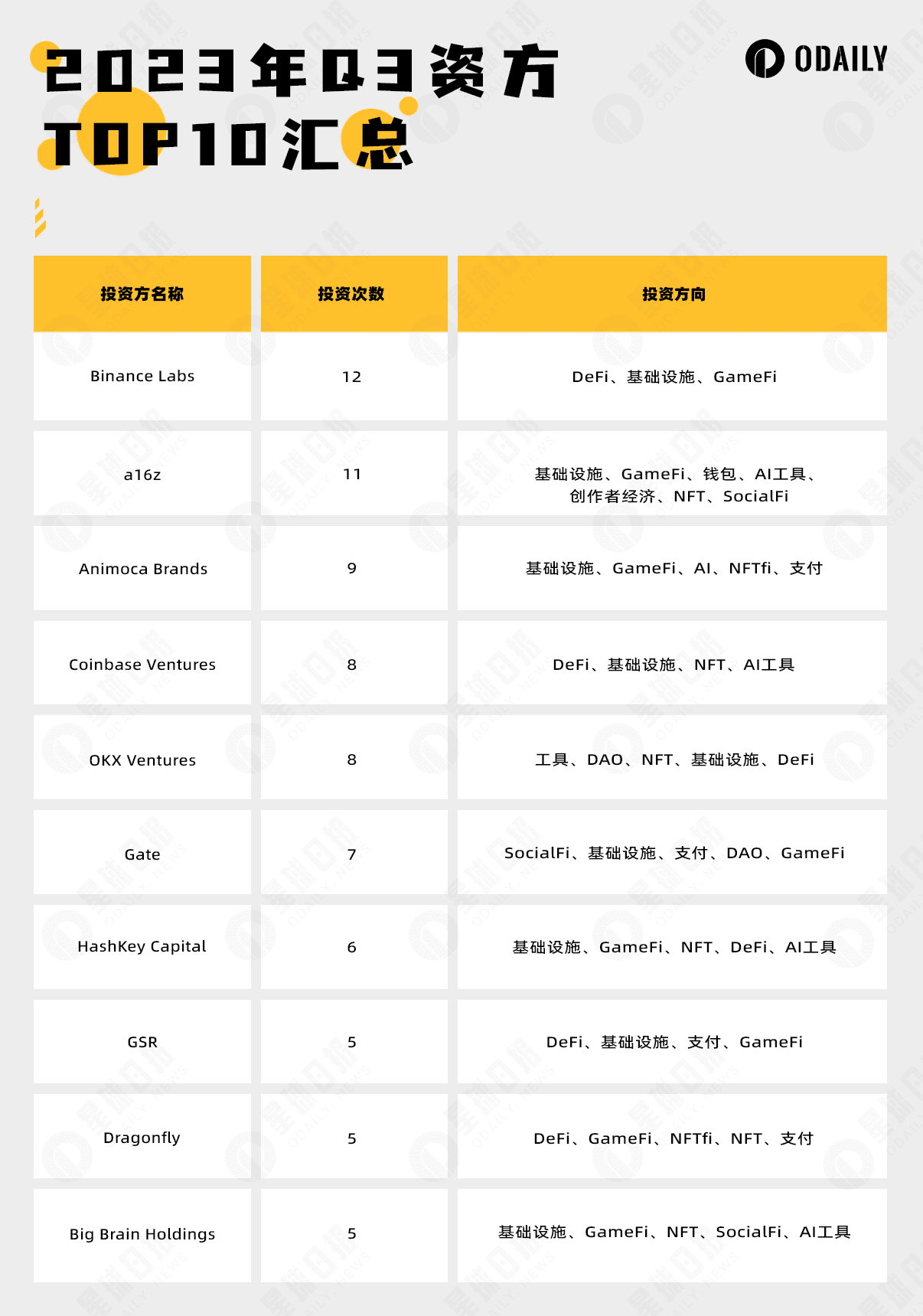

● Los inversores de capital son más cautelosos: sólo Binance Labs y a16z invierten más de 10 veces;

● Los proyectos invertidos por Paradigm son relativamente populares entre los proyectos de financiación del tercer trimestre, representados por Flashbots y friend.tech.

Nota: Odaily Planet Daily divide todos los proyectos que revelan financiación en el segundo trimestre (el momento de cierre real suele ser anterior al anuncio de noticias) en 5 áreas principales según el tipo de negocio, los objetos de servicio, el modelo de negocio y otras dimensiones de cada proyecto: infraestructura, aplicaciones, comerciantes de servicios técnicos, proveedores de servicios financieros y otros proveedores de servicios. Cada pista se divide en diferentes subsecciones que incluyen GameFi, DeFi, NFT, pago, billetera, DAO, Capa 1, cadena cruzada y otras.

Los montos de financiamiento del mercado criptográfico continúan disminuyendo, pero la tasa se está estabilizando

Desde el primer trimestre de 2022 hasta el tercer trimestre de 2023, los eventos financieros del mercado criptográfico global y los montos de financiamiento generalmente han tenido una tendencia a la baja (excluyendo la recaudación de fondos y las fusiones y adquisiciones). El tercer trimestre de 2023 cayó un 64,71% en comparación con el tercer trimestre de 2022, pero la curva de caída general ha tendido a ser plana y el mercado primario en su conjunto se encuentra en una etapa de desarrollo estable.

El número de financiaciones en el tercer trimestre fue de 232, con un monto total divulgado de US$ 1.725 millones.

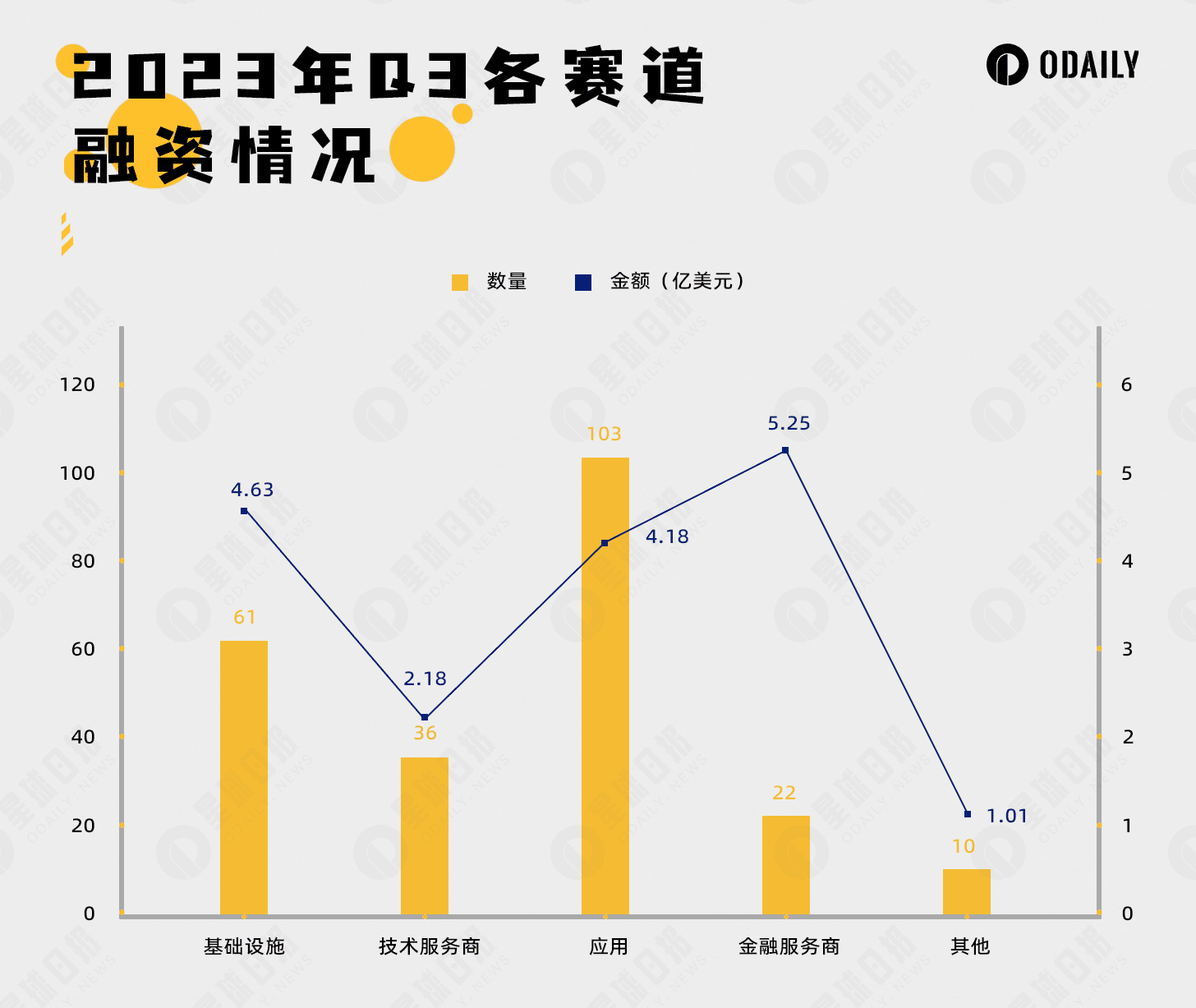

Según estadísticas incompletas de Odaily Planet Daily, de julio a septiembre de 2023 se produjeron un total de 232 eventos de inversión y financiación en el mercado global de cifrado (excluyendo recaudación de fondos y fusiones y adquisiciones), con un monto total divulgado de 1.725 millones de dólares, distribuidos en infraestructura, tecnología Proveedores de servicios, proveedores de servicios financieros, aplicaciones y otras vías de proveedores de servicios, entre las cuales la vía de proveedores de servicios financieros recibió la mayor cantidad de financiamiento, 525 millones de dólares estadounidenses; la vía de aplicaciones recibió la mayor cantidad de financiaciones, 103.

La figura anterior refleja hasta cierto punto que la pista de aplicaciones del tercer trimestre se ha convertido en un campo candente y que más desarrolladores y empresarios están cambiando del campo de la infraestructura al campo de las aplicaciones, lo que puede indicar que la infraestructura Web3 tiene el suelo para llevar a cabo el rápido desarrollo. de aplicaciones de capa superior hasta cierto punto; la vía de servicios financieros está estrechamente relacionada con la industria financiera tradicional, abriendo canales multifacéticos para que nuevo dinero se apodere del próximo mercado alcista.

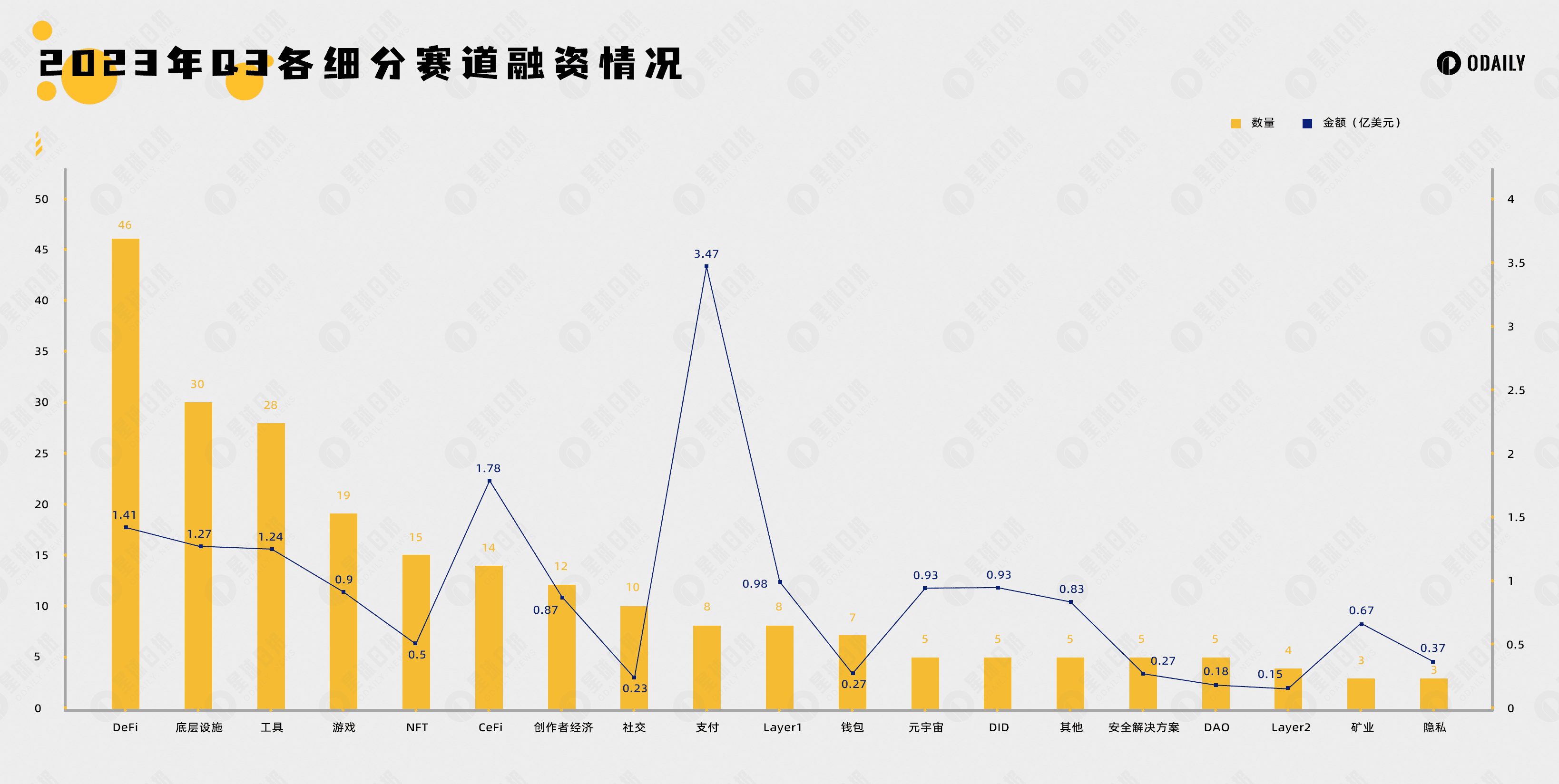

Los inversores prefieren DeFi y las instalaciones subyacentes, y las herramientas de inteligencia artificial se están desarrollando rápidamente

Según estadísticas incompletas de Odaily Planet Daily, los eventos de financiación en la vía de subdivisión del tercer trimestre se concentran en DeFi, instalaciones y herramientas subyacentes, y representan casi la mitad del total de eventos de financiación. Entre ellos, hay 46 acuerdos en la vía de DeFi, 30 acuerdos. en la pista de instalaciones subyacentes y 30 tratos en la pista de herramientas. El Tao tiene 28 golpes.

A juzgar por la distribución del número de financiaciones secundarias, las tendencias de inversión tienden a diversificarse, pero DeFi y las instalaciones subyacentes siguen siendo áreas importantes para el despliegue de capital.

Entre ellos, en la vía DeFi, DEX prefiere el modelo de libro de pedidos, y el proyecto representativo es Brine Finance, el número de financiaciones en la vía de préstamos es relativamente promedio y el número de financiaciones en la dirección de la plataforma de derivados es mayor, 13; La plataforma de derivados descentralizada siempre ha sido un mercado de océano relativamente azul en el campo DeFi.

Aunque la vía DeFi tuvo una gran cantidad de financiación en el tercer trimestre, los principales inversores en el mercado de las criptomonedas no prestaron demasiada atención aquí. La mayoría de ellos se centraron en complementar las instalaciones de apoyo ecológico y aún no se han descubierto proyectos potenciales.

También se ve favorecida por el capital la línea de instalaciones subyacentes, que recibió un total de 30 financiaciones, ocupando el segundo lugar. Entre ellos, la subdivisión MEV ha entrado en el ojo público. El capital ha buscado el campo MEV a través del concepto centrado en la intención de Paradigm. El proyecto representativo es Flashbots.

Además, las novedades financieras en el track de herramientas también son muy activas, con un total de 28 transacciones, ocupando el tercer lugar. Desde el rápido desarrollo de la IA, el capital ha buscado herramientas AI+ y el mercado de cifrado asistido por IA ha madurado gradualmente, entre los cuales se han desarrollado rápidamente proyectos de análisis de datos AI+.

El monto máximo de inversión recibida en una sola transacción es de US$300 millones (Ramp)

Según estadísticas incompletas de Odaily Planet Daily, el monto de financiación de las vías segmentadas del tercer trimestre está liderado por la vía de pago, mientras que otras vías tienden a ser planas. El monto de financiación de la vía de pago es de 347 millones de dólares.

En la etapa del mercado bajista, cuando el monto total de financiamiento es relativamente bajo, el monto de financiamiento de un solo proyecto tiene un mayor impacto en la tendencia de financiamiento de las vías subdivididas. Para evitar grandes errores en el análisis, el análisis del monto de financiamiento del tercer trimestre se centrará en. la presentación de los 10 proyectos TOP. Los proyectos en la figura siguiente se dividen según pistas segmentadas y también incluyen empresas tradicionales involucradas en el negocio del cifrado.

● Ramp proporciona infraestructura de pago en moneda legal entre el mercado criptográfico y los mercados financieros tradicionales.

● BitGo es una plataforma de custodia de criptomonedas y actualmente es el custodio de los acreedores de FTX.

● Flashbots es un proveedor de servicios de infraestructura MEV, cuyo objetivo es mitigar las externalidades negativas y los riesgos existenciales que MEV aporta a la cadena de bloques de contratos inteligentes.

● Futureverse es la plataforma de infraestructura Metaverse que combina IA con blockchain y apunta a convertirse en un portal Web3.

● Core Scientific es uno de los mayores proveedores de centros de datos blockchain y mineros de activos digitales de América del Norte.

● RISC Zero es la Capa 1 construida mediante prueba de conocimiento cero.

● Proof of Play es el desarrollador del proyecto GameFi y su proyecto representativo actual es Pirate Nation.

● Cosmic Wire es la Capa 1 que se centra en el entretenimiento, el metaverso y otros campos.

● ZetaChain es la Capa 1 que se enfoca en cadenas múltiples y cruzadas.

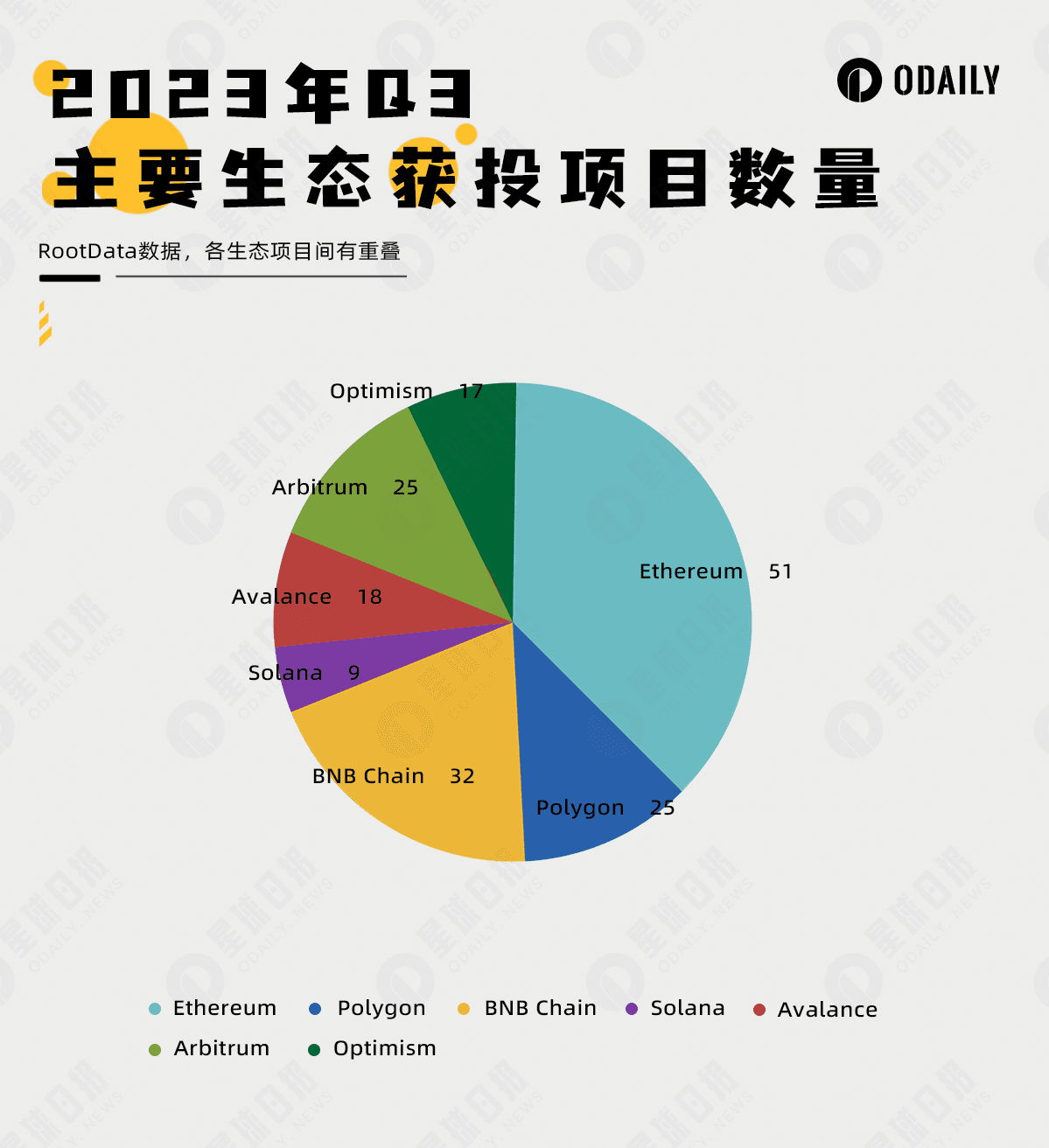

El número de proyectos invertidos en la ecología de la red principal de Ethereum todavía domina, pero está siendo cuestionado

Según las estadísticas de RootData, el proyecto ecológico con más proyectos de financiación en la imagen siguiente es Ethereum, con un total de 51 proyectos en el tercer trimestre. Los ecosistemas que recibieron más inversiones posteriores son: cadena BNB (32 proyectos), Polygon (25 proyectos), Arbitrum (25 proyectos), Avalance (18 proyectos), Optimism (17 proyectos) y Solana (9 proyectos).

La figura anterior muestra que, aunque Ethereum lidera el camino en términos de número de proyectos invertidos, la mayoría de ellos ya son proyectos establecidos, y el espacio de selección para nuevos proyectos se está moviendo gradualmente hacia la Capa 2 u otra Capa 1.

Con el desarrollo continuo de la Capa 2 y el impacto de la Capa 1 compatible con EVM, Ethereum puede pasar gradualmente del frente al fondo y eventualmente convertirse en una capa de liquidación que brinda seguridad.

Los inversores de capital son más cautelosos: solo Binance Labs y a16z invierten más de 10 veces

A medida que el número de financiaciones disminuye y las expectativas del mercado no están claras, las instituciones de inversión se están volviendo más cautelosas en su comportamiento inversor. En términos de financiación del tercer trimestre, solo dos instituciones realizaron más de 10 inversiones, incluidas 12 inversiones de Binance Labs y 11 inversiones de a16z. TOP 10 El ámbito donde más invierten los inversores es el de infraestructura.

Además, desde la perspectiva de la popularidad del proyecto y la atención del mercado, el mayor ganador de inversiones en el tercer trimestre fue Paradigm, que solo realizó dos inversiones, pero ganó los Flashbots centrados en la intención y la aplicación social friend.tech más populares en el tercer trimestre.