Descripción general del mercado

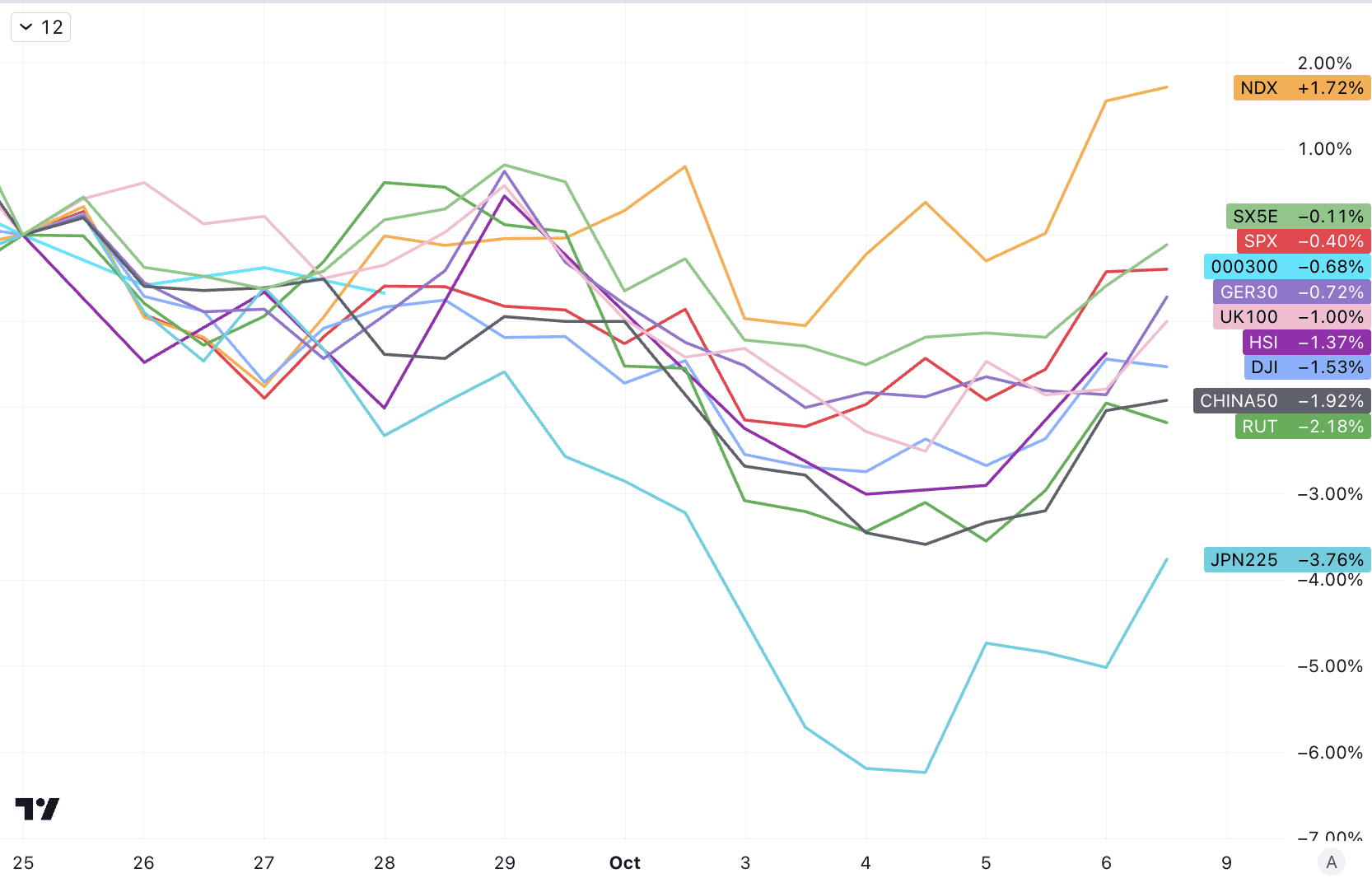

Los principales mercados bursátiles de todo el mundo han caído en las últimas dos semanas, y sólo el Nasdaq registró ganancias quincenales:

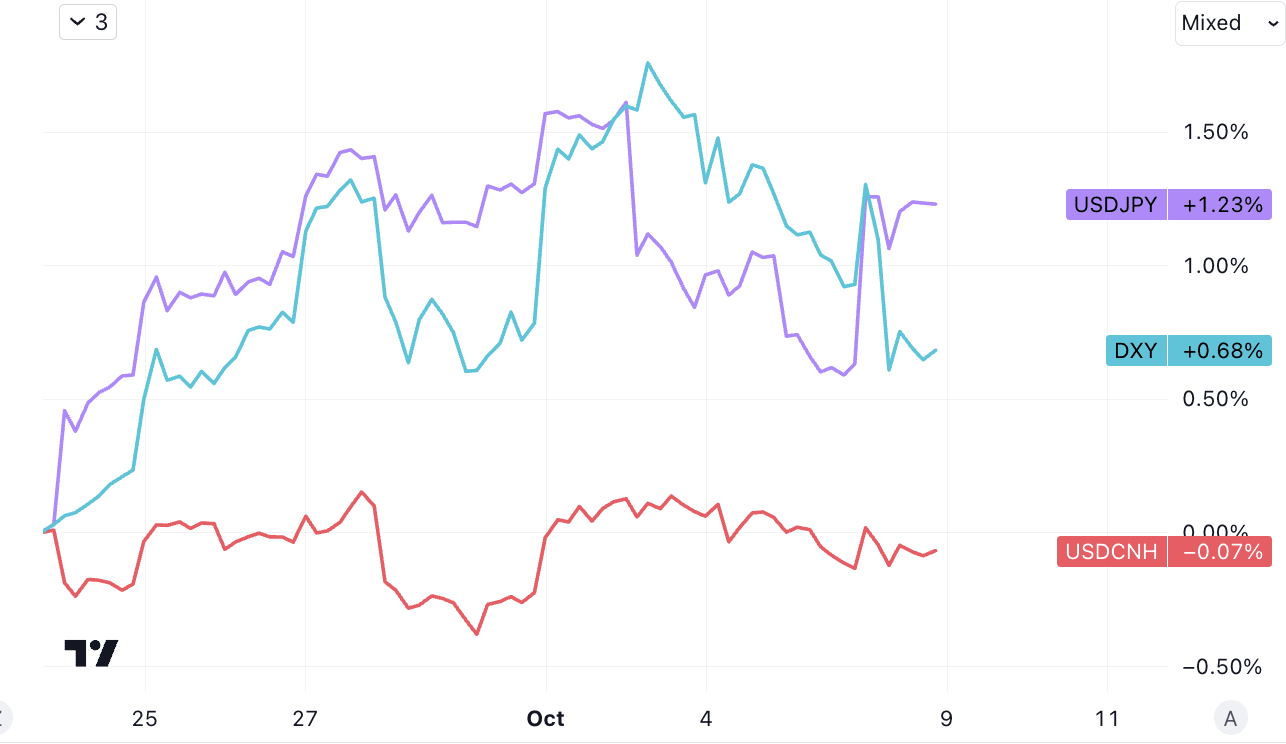

El dólar estadounidense sigue fuerte, el yen japonés se ha debilitado un poco y el yuan extranjero se mantiene estable:

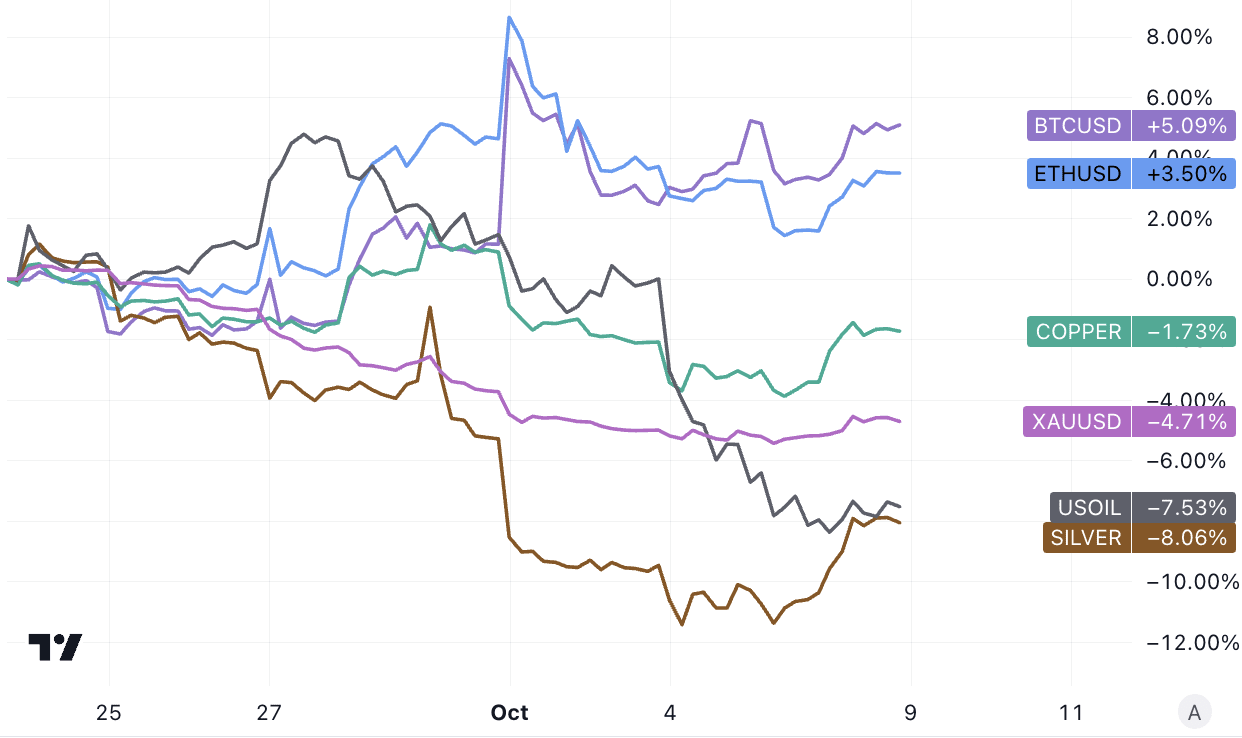

Las criptomonedas se han fortalecido y la energía y los metales se han debilitado. Es particularmente digno de mención que Arabia Saudita haya expresado a Estados Unidos su voluntad de aumentar la producción de petróleo para promover el "Acuerdo de Defensa Mutua entre Estados Unidos y Arabia Saudita". caerá en picado un 7%, pero el conflicto palestino-israelí de esta semana puede que los precios del petróleo recuperen impulso para generar impulso:

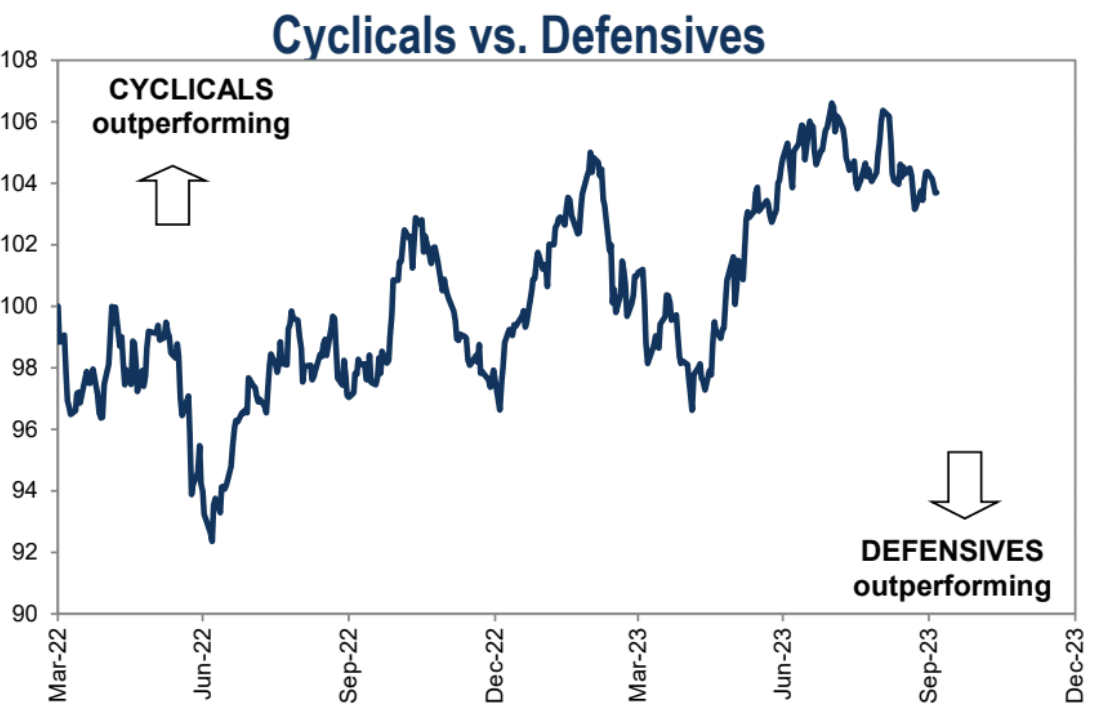

No hay cambios en las fortalezas y debilidades de las categorías de ciclo y defensa:

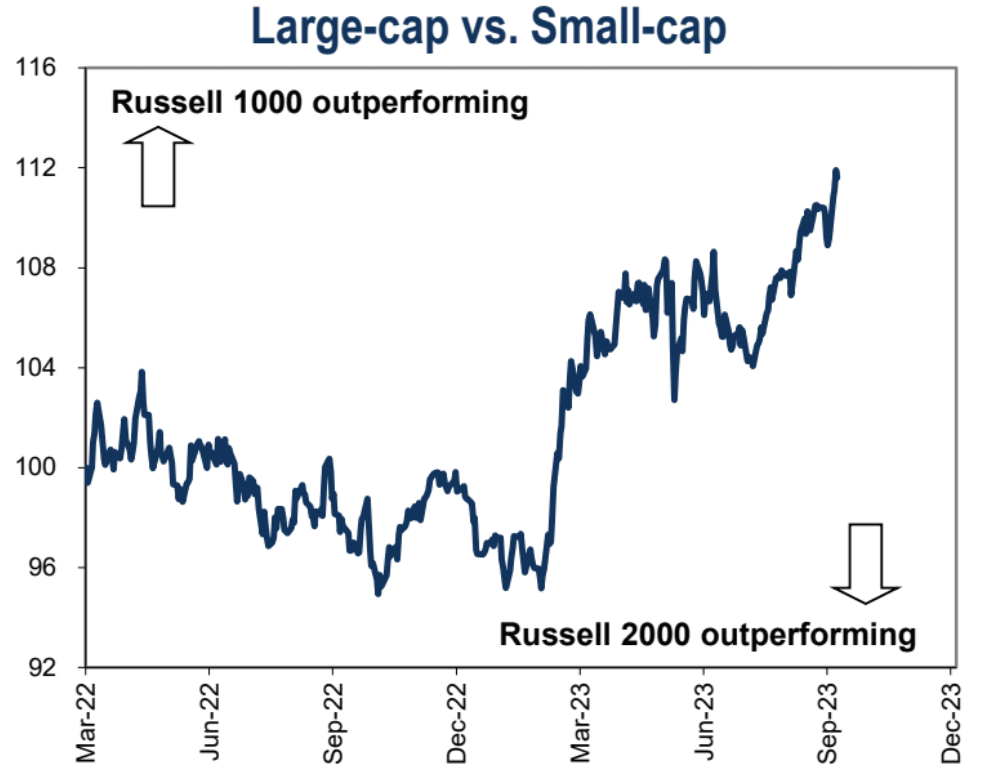

Las acciones de gran capitalización siguen superando a las de pequeña capitalización:

El acontecimiento más importante de la semana pasada fue sin duda el informe de empleo de septiembre publicado por el gobierno de Estados Unidos el viernes pasado. El número de puestos de trabajo aumentó significativamente más allá de las expectativas de todos, por lo que la primera reacción del mercado fue el pánico. El precio de los bonos del Tesoro a 10 años se desplomó casi un 2%, el mercado bursátil parece encaminarse a la baja y la herramienta de pronóstico de tipos de los fondos federales de CME muestra que la probabilidad de una subida de tipos en noviembre ha aumentado en 10 puntos porcentuales. Pero la caída final no cambió, todavía en un 27%.

Pero la situación se revirtió rápidamente: el S&P 500 tocó fondo media hora después de la apertura y cerró con un alza del 1,2%. El bono del Tesoro a 10 años tocó fondo alrededor de las 10:50 a.m., recuperando alrededor de un tercio de sus pérdidas. Las posibilidades de una subida de tipos también disminuyeron desde el principio del día.

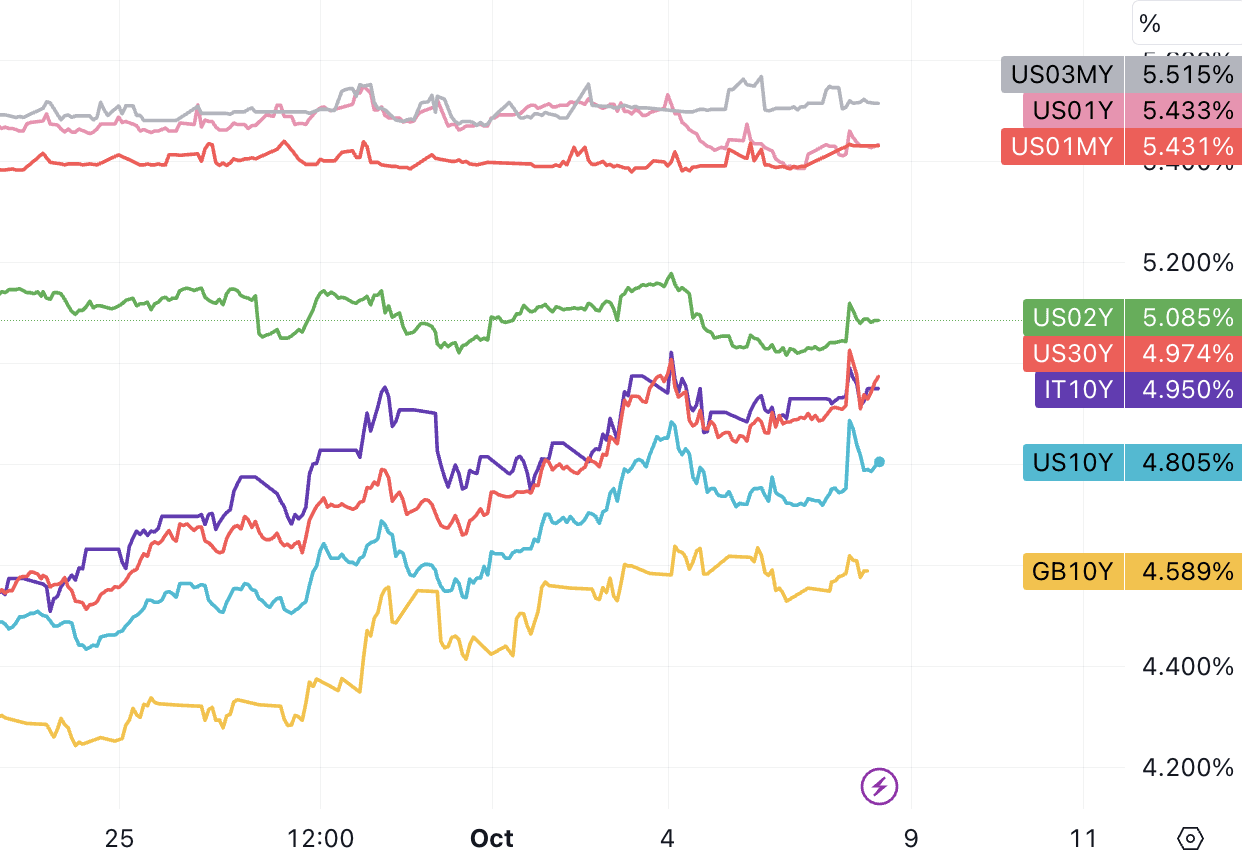

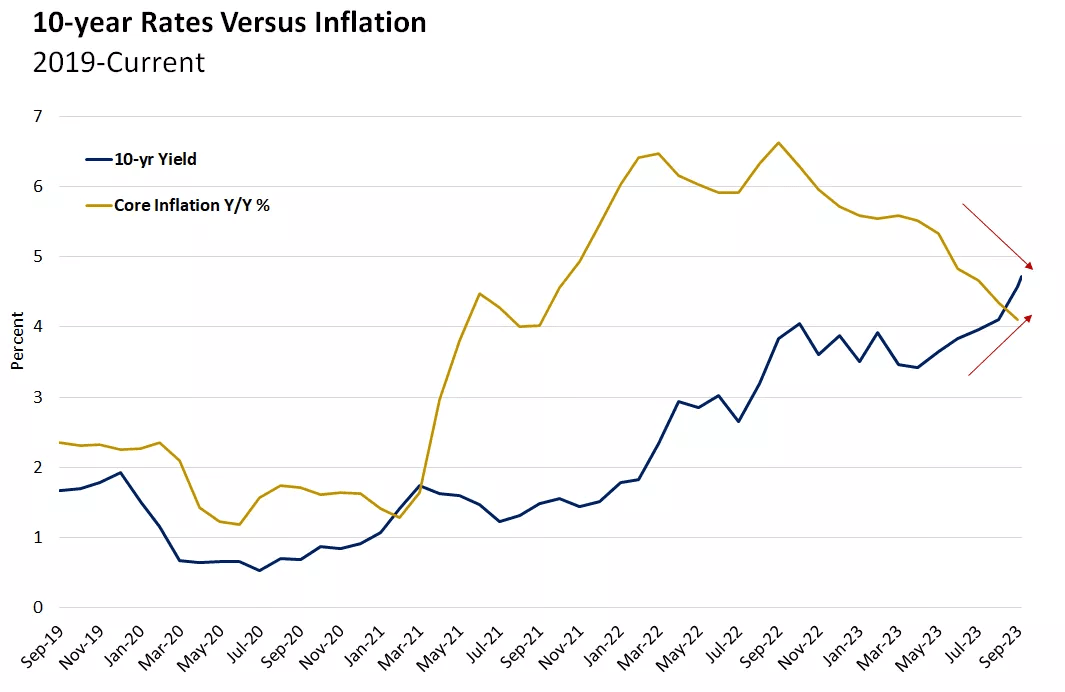

El rendimiento de los bonos del Tesoro estadounidense a 10 años subió al 4,88% el viernes, su nivel más alto desde 2007. Cerró en torno al 4,8% el viernes, frente al 3,3% de hace seis meses. El viernes por la mañana, el rendimiento del bono del Tesoro estadounidense a 30 años superó brevemente el 5,00%, luego cayó por debajo de ese umbral y finalmente cerró en el 4,97%.

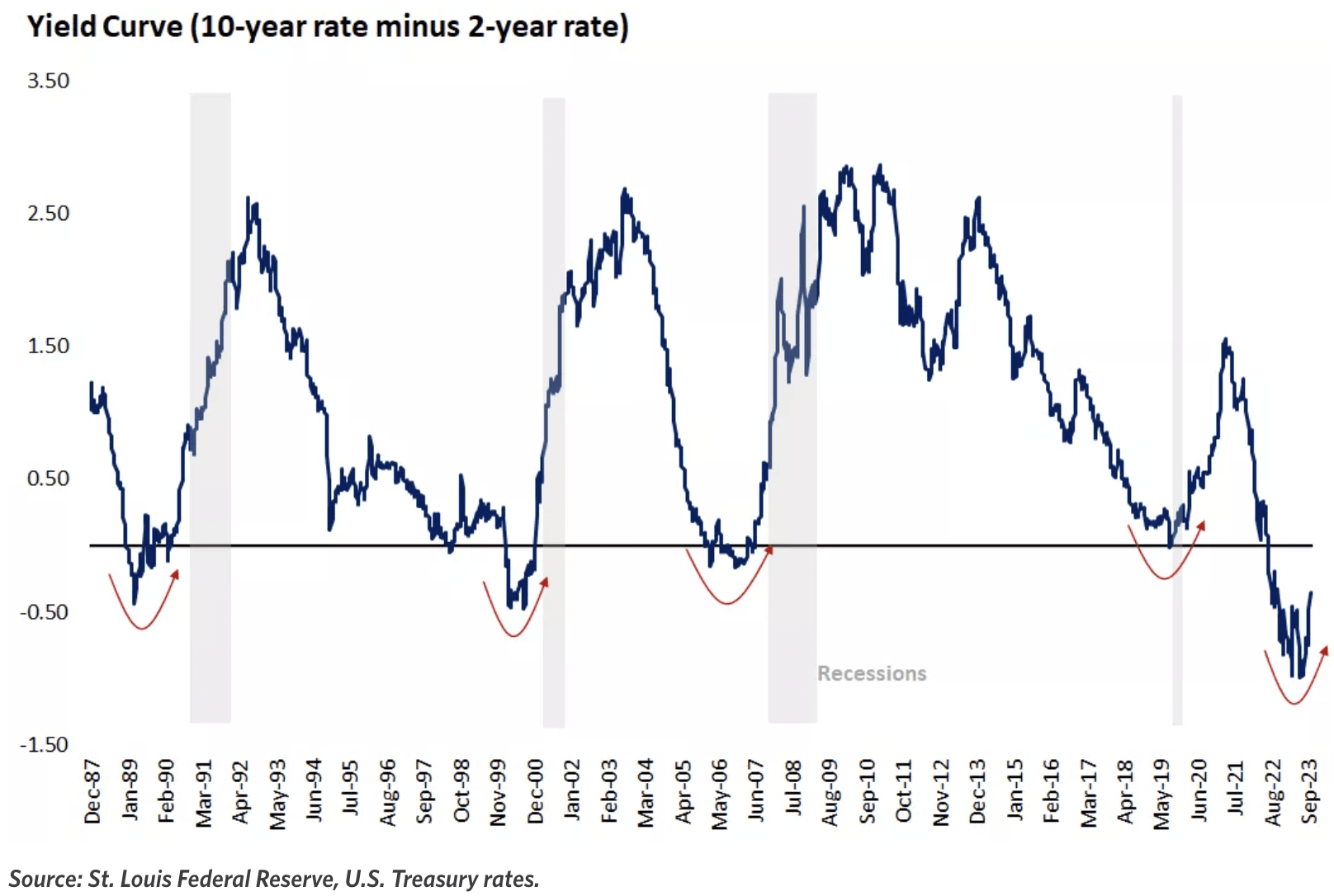

Como las tasas de interés a largo plazo han aumentado más rápidamente recientemente, la inversión de la curva de rendimiento ha mejorado significativamente. La inversión actual del año 10-02 es de sólo 30 pb, pero aún queda un largo camino por recorrer antes de volver a la curva normal. 02 Y mantiene el nivel actual del 5,08%, 10 Y puede que tenga que subir por encima del 6% para que se considere que ha vuelto a la normalidad.

Esto se debe principalmente a que el mercado, después de un breve pánico, prestó más atención al crecimiento de los salarios, que alcanzó su menor aumento desde junio de 2021 y está cerca de un nivel en línea con el objetivo de inflación del 2% de la Reserva Federal. debilitamiento del mercado laboral. Al menos significa que el mercado laboral no requiere más aumentos significativos de las tasas de interés por parte de la Reserva Federal.

Resumen del informe no agrícola de septiembre: El empleo en sectores clave de la economía continúa recuperándose, pero el crecimiento de los salarios se ha desacelerado. Creemos que esto da a la Reserva Federal margen para seguir ajustando su política sin perjudicar gravemente el crecimiento económico (hay más margen, pero no necesariamente se hará). En términos de impacto en el mercado, el informe es en general neutral: el aumento del empleo se ve compensado por la caída del crecimiento de los salarios.

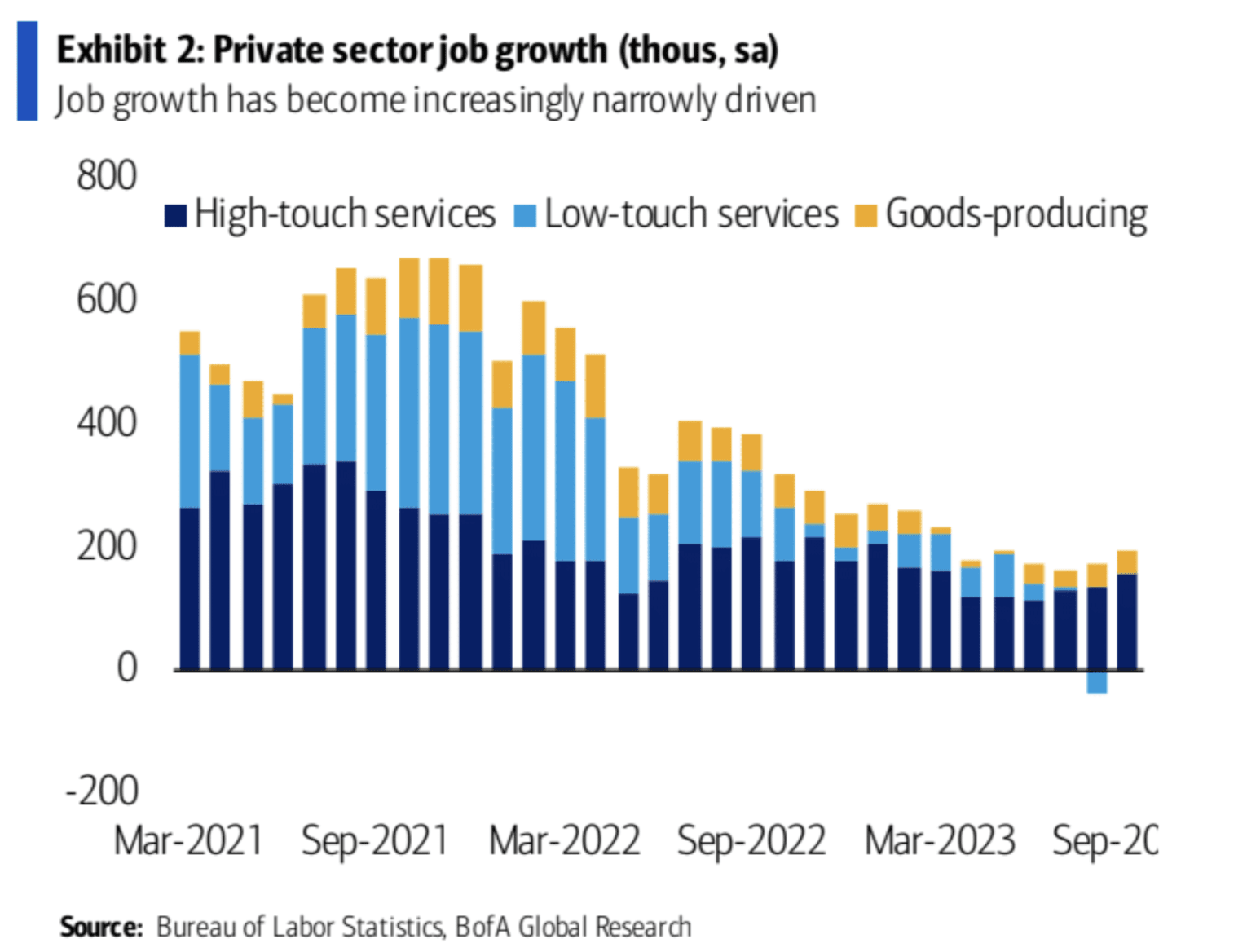

El empleo no agrícola aumentó significativamente en 336.000 personas en septiembre, superando todas las expectativas y marcando el mayor aumento mensual de este año. Los datos de los dos primeros meses también se revisaron al alza, totalizando 119.000. Esto sugiere que el mercado laboral sigue siendo fuerte.

El crecimiento del empleo continúa concentrándose en industrias de servicios que requieren un alto grado de contacto humano, como la educación, la atención médica, el ocio y la hotelería. Estas industrias agregaron 170.000 puestos de trabajo en septiembre y representan el 55% del crecimiento total del empleo no agrícola en 2023.

Al mismo tiempo, el crecimiento de los salarios ha sido relativamente débil: el crecimiento promedio de los ingresos por hora se ha desacelerado hasta el 4,2% interanual, cifra inferior a lo esperado. El crecimiento promedio del salario por hora durante los últimos tres meses fue sólo del 3,4%. Varias encuestas muestran que la disposición de las empresas a aumentar los salarios también se ha enfriado, lo que indica una mejora del equilibrio entre la oferta y la demanda, lo que es bueno para la Reserva Federal y la inflación.

La combinación de un mercado laboral ajustado y una desaceleración del crecimiento salarial proporciona la base para que la Reserva Federal suba las tasas de interés en noviembre. El informe mostró en general que el mercado laboral sigue siendo fuerte pero las presiones inflacionarias han disminuido.

Después del informe, para el que tanto los alcistas como los bajistas pudieron encontrar razones, la reacción del mercado también fue dividida. Los rendimientos de los bonos del Tesoro estadounidense subieron colectivamente a nuevos máximos, pero las acciones estadounidenses cerraron al alza y, en general, tienden a mostrar una tendencia negativa. Un informe así difícilmente sería la base para un repunte del mercado de valores, y el repunte del viernes fue más técnico. El mercado bajista aún no ha terminado. Antes de que la recesión económica y los acontecimientos crediticios provoquen cambios de política, el mercado de valores puede fluctuar dentro de un rango y la recuperación será difícil de sostener.

En un entorno de tipos de interés ultrabajos, los inversores valoran más las valoraciones corporativas que el crecimiento de los beneficios. Pero ahora que las tasas de interés están aumentando, los inversores tendrán mayores requisitos para el crecimiento de las ganancias. El aumento de las tasas de interés aumentará los costos de endeudamiento para las empresas, lo que potencialmente limitará el crecimiento. La forma en que se compensen en el futuro los impactos positivos y negativos de las tasas de interés y la inflación sobre las ganancias determinará si el precio de las acciones puede seguir recuperándose. La situación ideal es que el impacto de la caída de la inflación en los márgenes de ganancias se haya debilitado y las ganancias no lo hagan. como antes, el rápido aumento de los costes de las materias primas y de la mano de obra. Si bien la moderación de las presiones sobre los costos de los insumos y el continuo impulso económico podrían ayudar a aumentar los márgenes, parece poco probable que se obtengan ganancias significativas en los márgenes dada la resistencia del crecimiento de los salarios y las mayores tasas de interés e impuestos.

Otros eventos económicos de preocupación

La mayoría de los funcionarios de la Reserva Federal creen en general que el entorno de altas tasas de interés debe mantenerse durante un período de tiempo más largo, y los representantes "halcones" Bowman y Mester no han descartado la posibilidad de seguir aumentando las tasas de interés en noviembre.

El índice de precios PCE de Estados Unidos repuntó hasta el 3,5% interanual en agosto, y el PCE básico se desaceleró hasta el 3,9% interanual.

El valor final del PMI manufacturero de Markit en Estados Unidos en septiembre se revisó al alza a 49,8; el valor final del PMI de servicios se revisó a la baja.

La última tasa de crecimiento intermensual de los pedidos de bienes duraderos de Estados Unidos en agosto se revisó a la baja hasta el 0,1%.

El último número de personas que solicitaron prestaciones por desempleo aumentó a 207.000.

Al 7 de octubre, el último pronóstico del modelo GDPNow de la Reserva Federal de Atlanta es que la tasa anualizada del PIB del tercer trimestre de Estados Unidos es del 4,9%, que es el mismo valor previsto el 29 de septiembre.

Las actas de la reunión sobre tipos de interés del Banco de Japón de septiembre mostraron una visión "halconesa" Un funcionario "halcón" dijo que el objetivo de inflación está a punto de alcanzarse y que la normalización de la política monetaria puede no estar muy lejos.

Próximamente se publicará el informe del tercer trimestre del mercado de valores de EE. UU.

La temporada de informes financieros del tercer trimestre de 2023 comenzó esta semana. Las primeras empresas que informan son PepsiCo, JPM, Citigroup, Wells Fargo, BlackRock, etc., y las acciones financieras son alcistas. La temporada de resultados no terminará como muy pronto hasta el 3 de noviembre, cuando el 80% de las empresas del S&P 500 publiquen sus informes financieros.

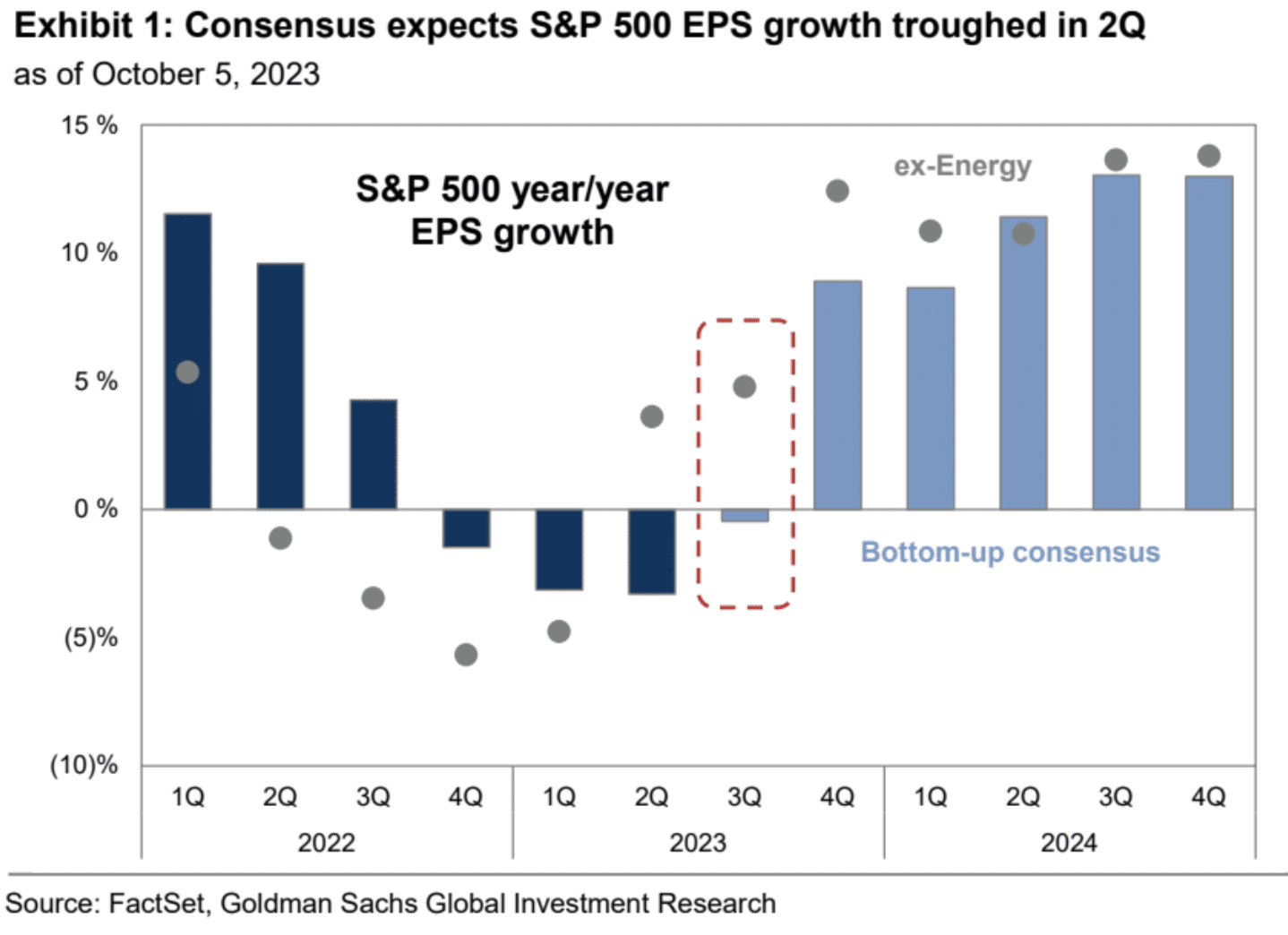

El mercado espera que las ganancias generales de las empresas del S&P 500 crezcan un 0% interanual en el tercer trimestre, que es la expectativa de los analistas más optimista para la temporada de informes financieros desde el cuarto trimestre de 2022, excluyendo la industria energética; Se espera que crezca un 5%, que es el mejor desde el primer trimestre de 2022. El crecimiento medio esperado de EPS para acciones individuales es del 2%:

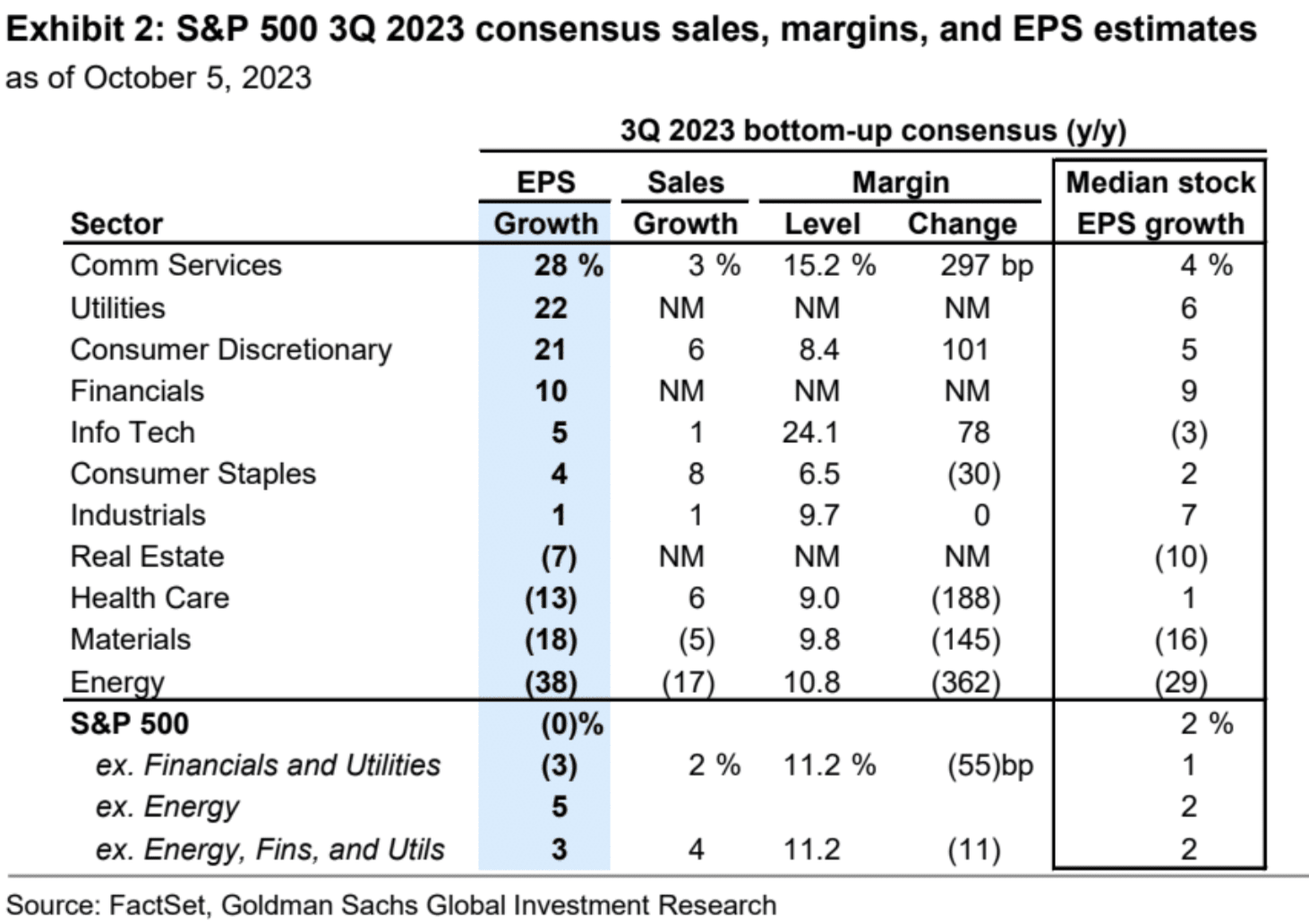

Desde una perspectiva sectorial, el consenso es que la industria de servicios de comunicación es la más optimista sobre el crecimiento de las EPS (+28%), y la industria de la energía es la más pesimista sobre el EPS (-38%). Aunque los precios del crudo Brent aumentaron un 27% en el tercer trimestre, el precio medio seguía siendo un 12% inferior al del mismo período del año pasado. Excluyendo la energía, se espera que el BPA del S&P 500 crezca un 5%.

Según las estimaciones de GS, la tecnología de la información es la que más contribuye a las estimaciones de EPS del S&P 500 en 2024 y 2025, con un crecimiento de contribución anual de 2 puntos porcentuales. Después de una recesión en 2022, los servicios de comunicaciones y las ganancias discrecionales de los consumidores han tocado fondo y contribuirán colectivamente con alrededor de 3 puntos porcentuales de crecimiento en 2024 y 2025, a medida que META y Amazon se centren en la gestión de gastos y la rentabilidad. Sin embargo, la necesidad de la empresa de invertir en IA puede limitar el crecimiento de los beneficios en estos sectores.

La concentración de empresas tecnológicas gigantes en las ventas y beneficios del S&P 500 plantea el riesgo de que, si estas empresas no cumplen con las expectativas, tendrá un impacto en el índice en su conjunto. En 2022, las siete acciones más importantes (Apple, Amazon, Google, META, Microsoft, NVIDIA, Tesla) representaron el 12% de las ventas del índice S&P 500 y el 17% de las ganancias. Para 2025, el mercado espera que los gigantes tecnológicos contribuyan con el 15% de las ventas y el 24% de las ganancias del índice S&P 500. El escrutinio antimonopolio por parte de los reguladores es un obstáculo potencial para las ventas futuras y el crecimiento de las ganancias de las acciones del grupo, con demandas anunciadas recientemente dirigidas a las prácticas de mercado de Apple, Amazon y Google. Nuestros estudios de casos anteriores muestran que históricamente AT&T, Microsoft e IBM han experimentado un crecimiento de ventas más lento luego de la resolución de sus respectivas demandas antimonopolio.

Dado que se espera que las ganancias de este trimestre alcancen un nuevo máximo, e históricamente la temporada de ganancias ha sido buena para el mercado de valores en su conjunto, en un contexto de alivio del sentimiento alcista sobrecalentado y de expectativas de ganancias sólidas, no debemos ser demasiado pesimistas sobre la perspectivas del mercado en el próximo trimestre. La clave es ver si se puede aliviar la volatilidad de los bonos estadounidenses, es decir, si los rendimientos pueden dejar de aumentar unilateralmente y limitarse a un rango.

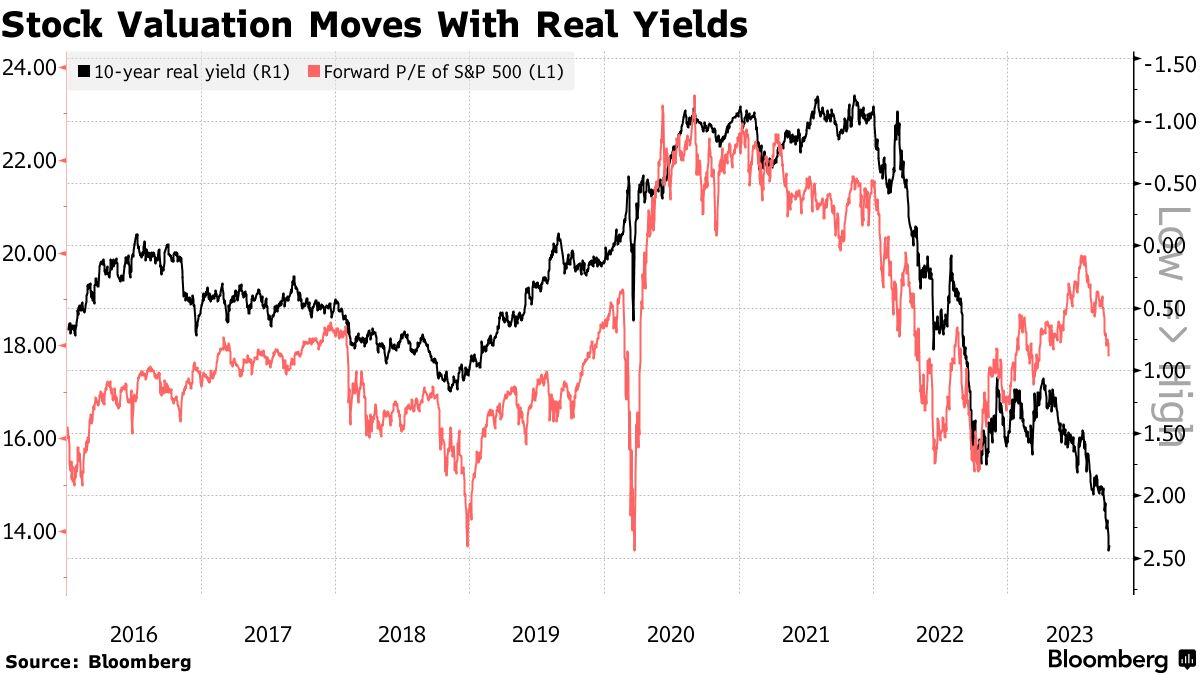

Según el veterano rey de los bonos Bill Gross, en circunstancias normales, un aumento tan grande en los rendimientos reales reduciría la relación precio-beneficio del S&P 500 a 12 veces desde las 18 veces actuales. Pero el entusiasmo por el potencial revolucionario de la inteligencia artificial y el enorme gasto gubernamental han amortiguado el impacto. Pero aun así, "¿pueden la inteligencia artificial y los futuros déficits fiscales de 2 billones de dólares demostrar que 'esta vez es diferente'?", escribe. "Dudo."

impacto de la guerra

El grupo militante islamista Hamás lanzó ataques sorpresa este fin de semana que hasta ahora han matado a más de 600 israelíes. El sábado fue el día más mortífero de Israel en décadas, luego de meses de aumentos de violencia entre palestinos e israelíes, con el conflicto de larga duración entrando ahora en un nuevo territorio inexplorado y peligroso. Israel declaró formalmente la guerra a Hamás el domingo y lanzó ataques aéreos en la densamente poblada Gaza en respuesta, y el primer ministro Benjamín Netanyahu prometió represalias y advirtió que Israel tomaría "poderosas represalias" y estaría preparado para "una guerra larga y difícil". El Ministerio de Salud palestino dijo que al menos 413 palestinos han muerto en Gaza desde el sábado.

Además, Hamás lanzó ataques contra tierras ocupadas por Israel que han matado a varios extranjeros, incluidos estadounidenses y franceses. Los principales países desarrollados han expresado su apoyo a Israel, y Estados Unidos ha acercado el grupo de ataque del portaaviones USS Ford a Israel.

El mercado financiero nacional estuvo cerrado durante el fin de semana y las noticias de guerra relevantes no mostraron ningún impacto. El mercado de divisas digitales continuó su tendencia débil y volátil a juzgar por la última guerra a gran escala, la invasión a gran escala de Ucrania por parte de Rusia. El punto fue febrero de 2022, y el S&P 500 ese mes, el oro y las monedas digitales cerraron al alza, pero luego cayeron durante tres meses consecutivos. Sin embargo, se enfrentó a continuas subidas de tipos de interés por parte de la Reserva Federal.

Posiciones y flujo de fondos

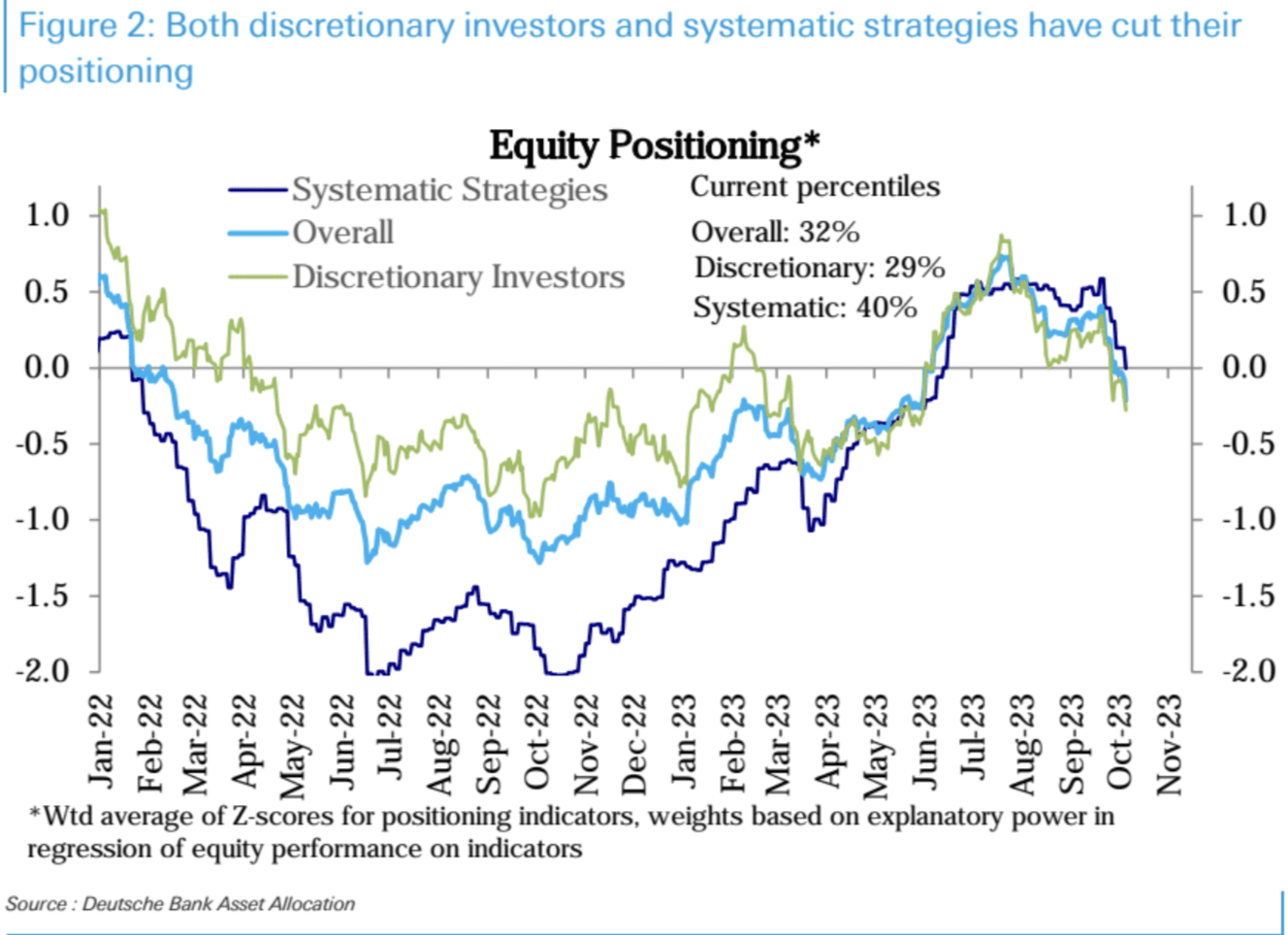

Varios indicadores de posición de los inversores en el mercado de valores volvieron a caer, lo que indica que el sentimiento bajista general de los inversores se ha fortalecido aún más.

La posición de la cartera de estrategia sistemática ha caído significativamente hasta el nivel neutral, que es el percentil 40 de la historia (línea azul oscura en la figura siguiente). Las posiciones de los inversores subjetivos (que ya se encuentran en el rango de infraponderación) también han vuelto a caer hasta. el nivel de mayo de este año, que es el percentil 29 de la historia (línea verde abajo).

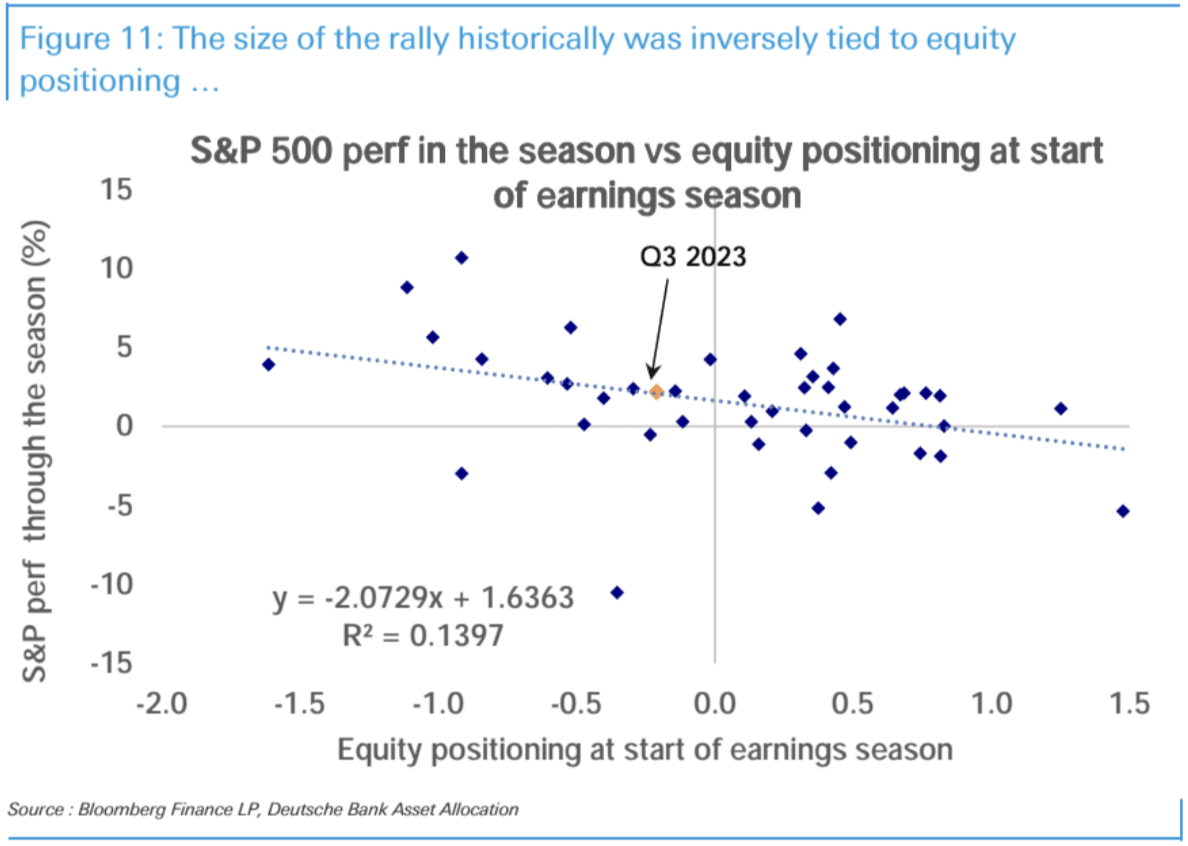

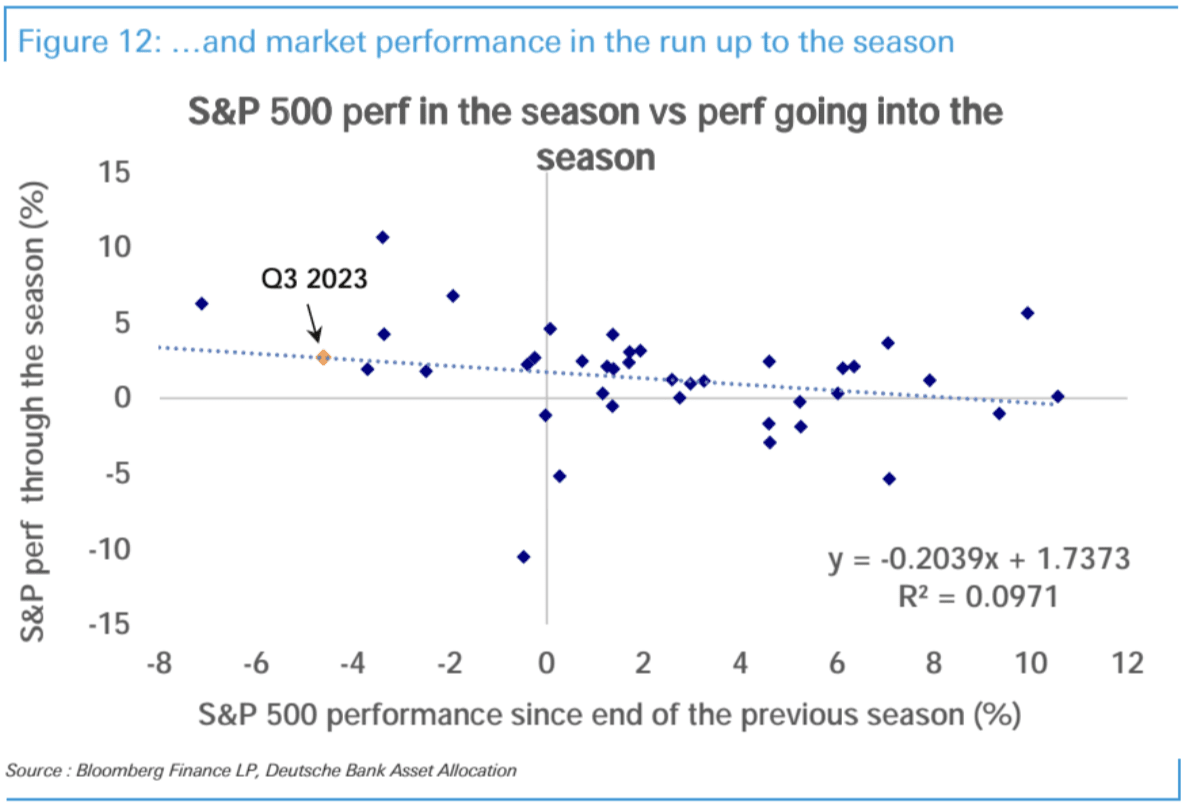

El análisis del Deutsche Bank cree que el aumento del mercado de valores en la temporada de resultados está negativamente relacionado con la posición del mercado de valores al comienzo de la temporada de resultados. Cuanto más ligera sea la posición, mayor será el aumento.

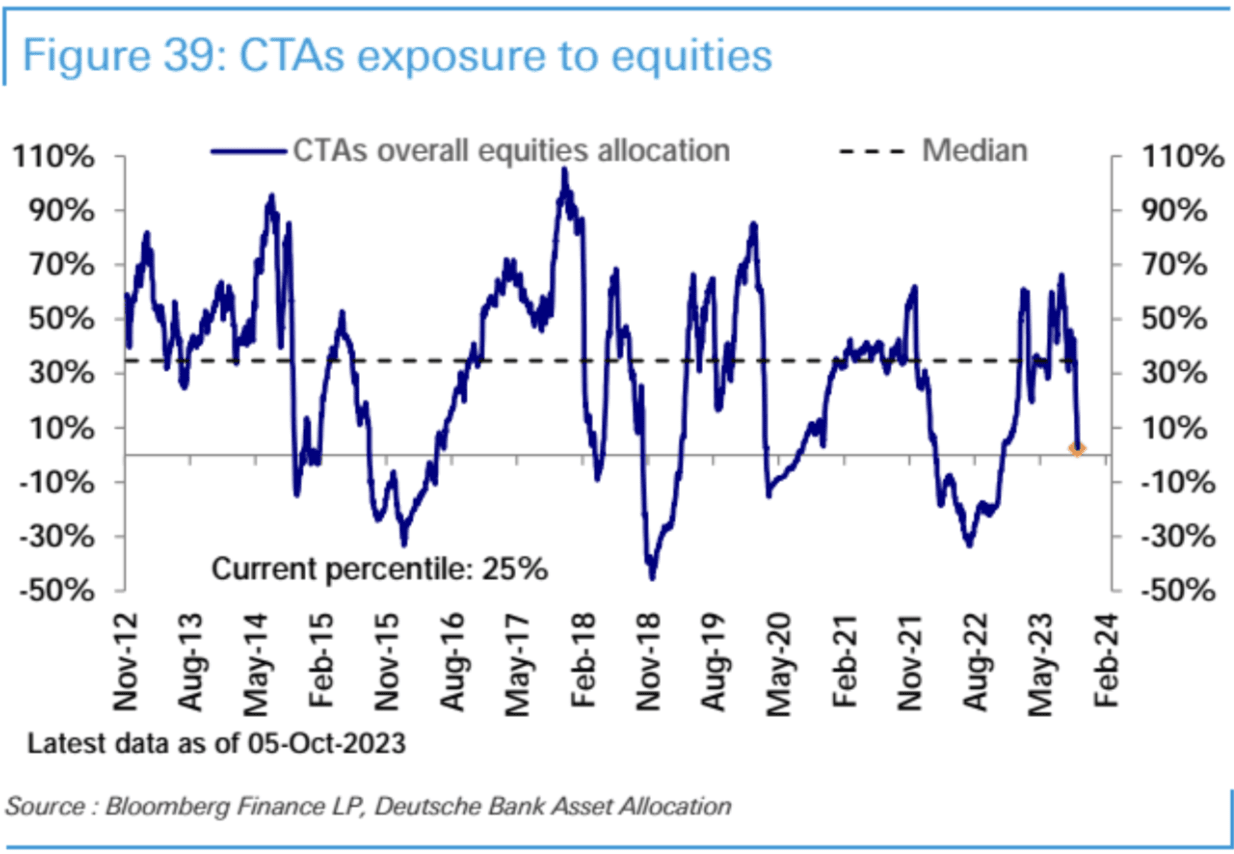

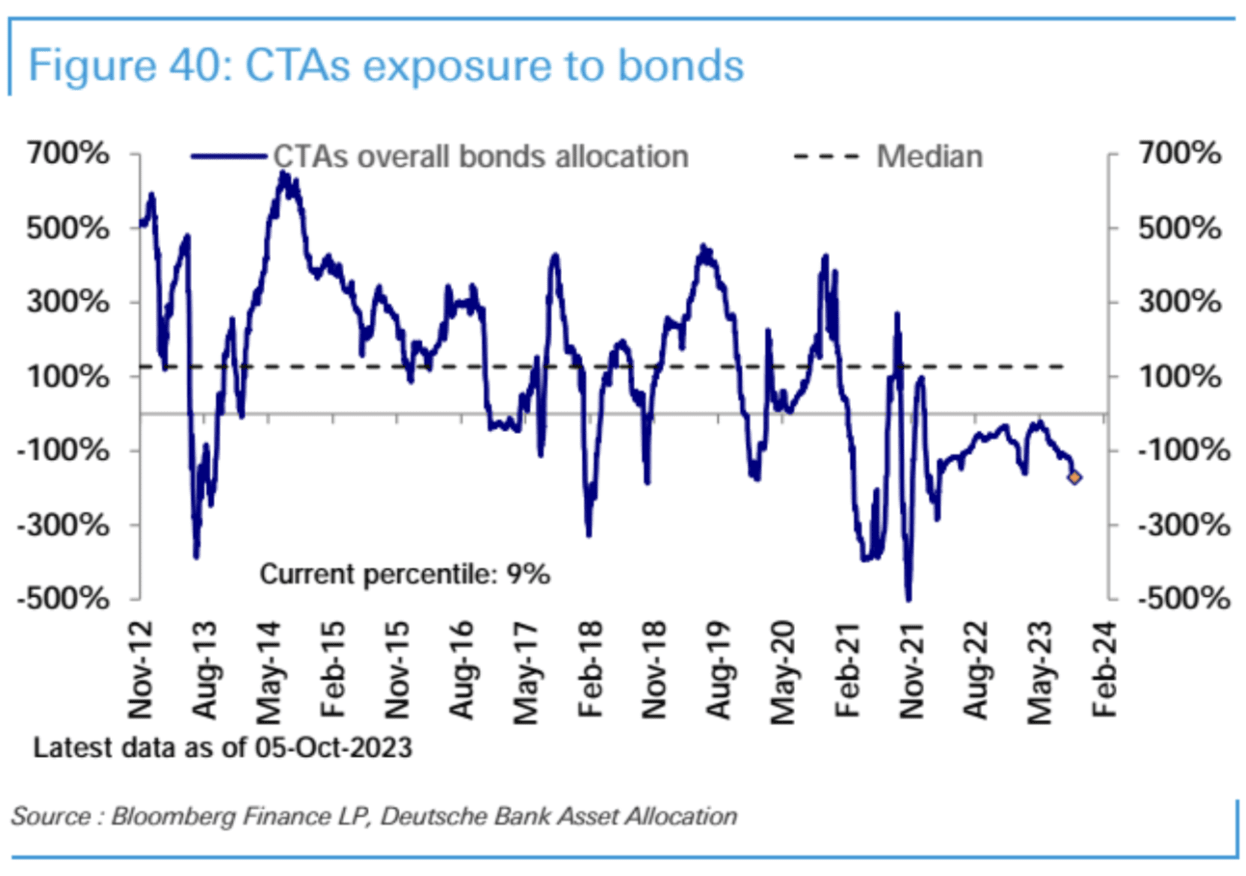

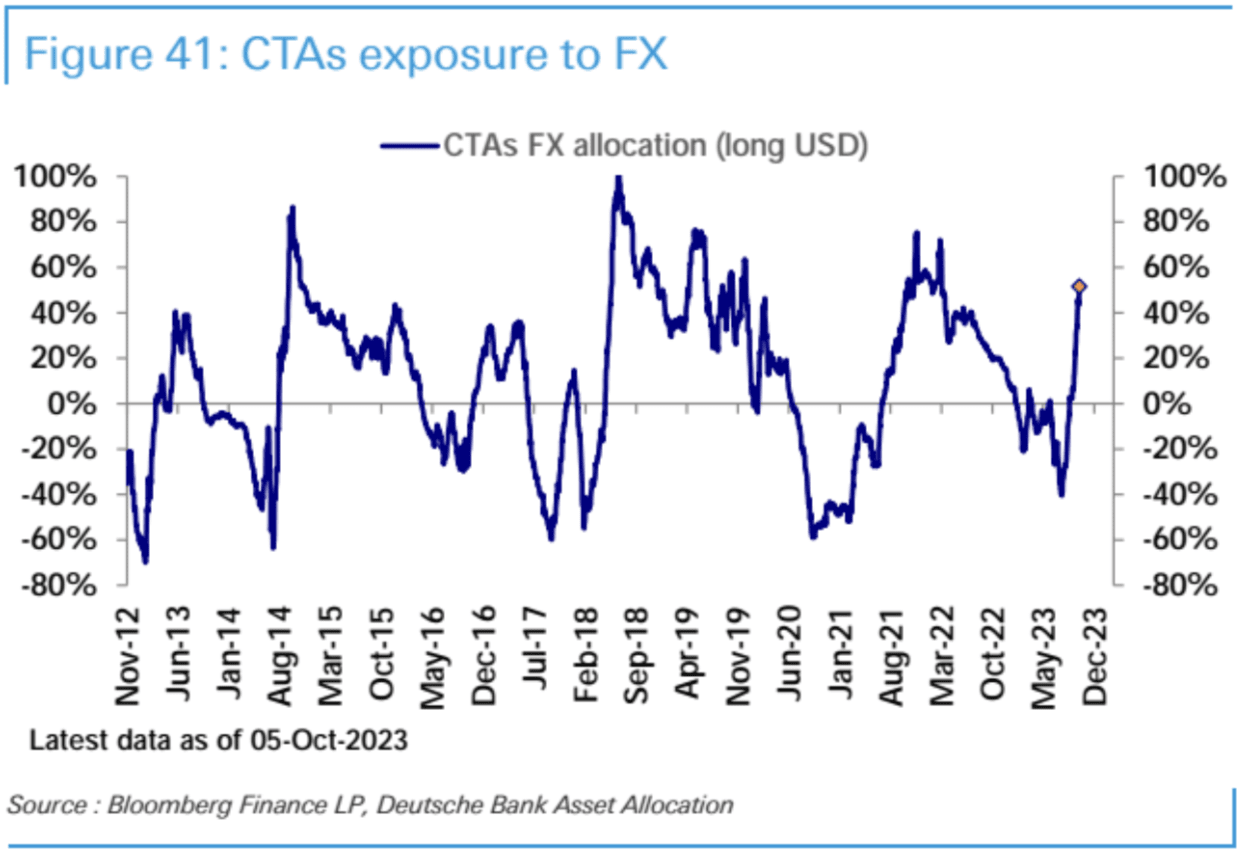

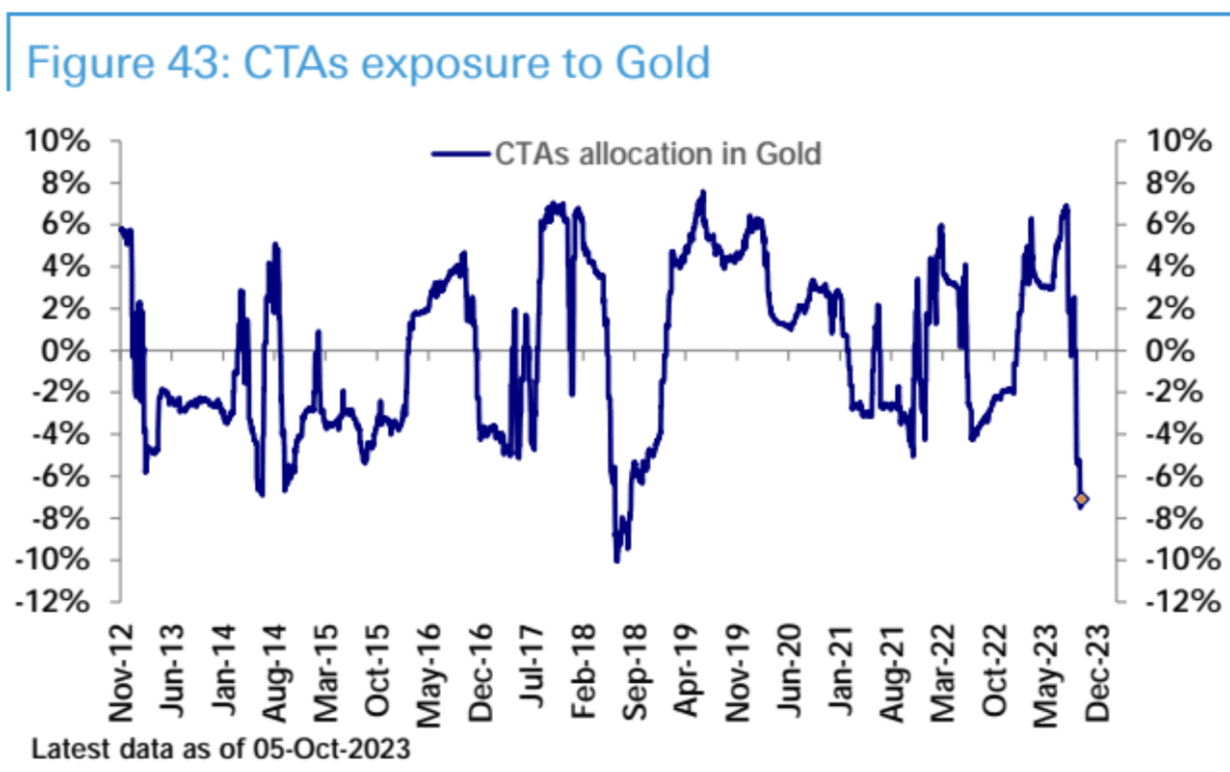

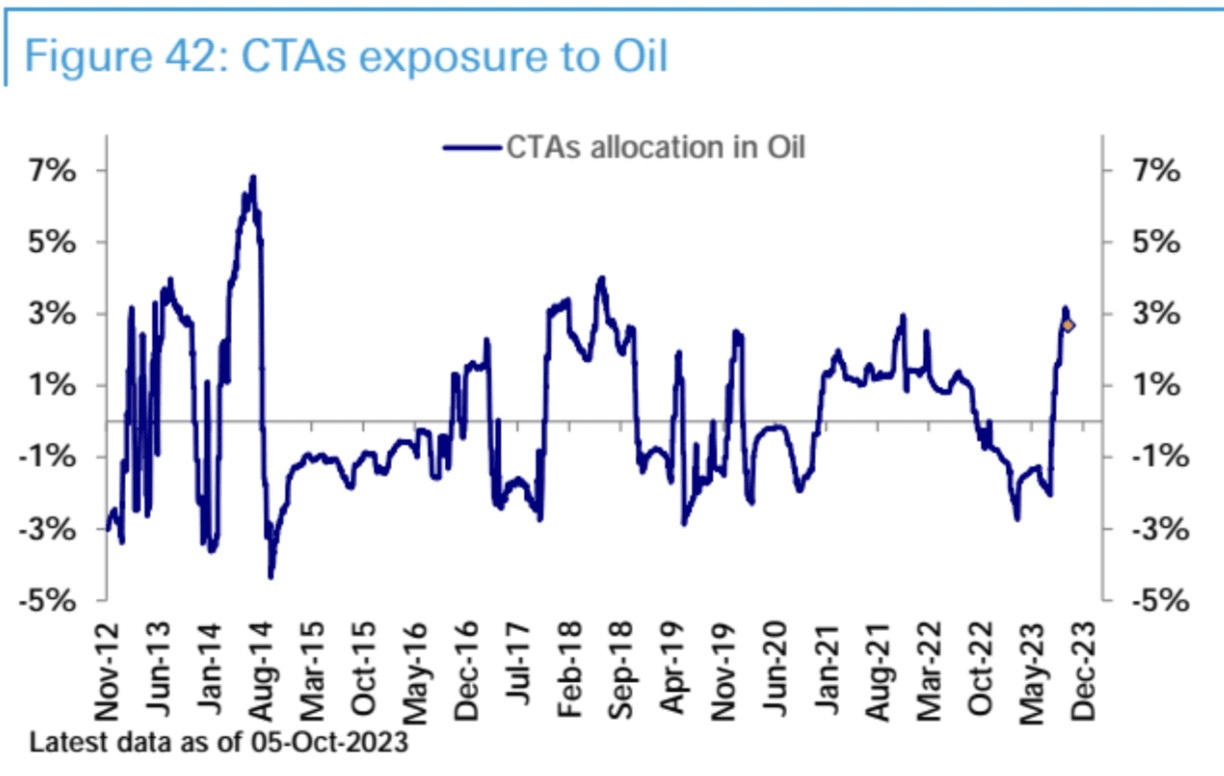

Las posiciones generales de acciones para CTA (estrategias de impulso) han caído significativamente desde la semana pasada y actualmente se encuentran históricamente en el percentil 25, con posiciones más bajas.

Al mismo tiempo, los CTA son claramente bajistas en el caso de los bonos, extremadamente alcistas en el dólar estadounidense, extremadamente bajistas en el oro y extremadamente alcistas en el petróleo crudo. Esta estructura es bastante clara y está cada vez más cerca de una reversión.

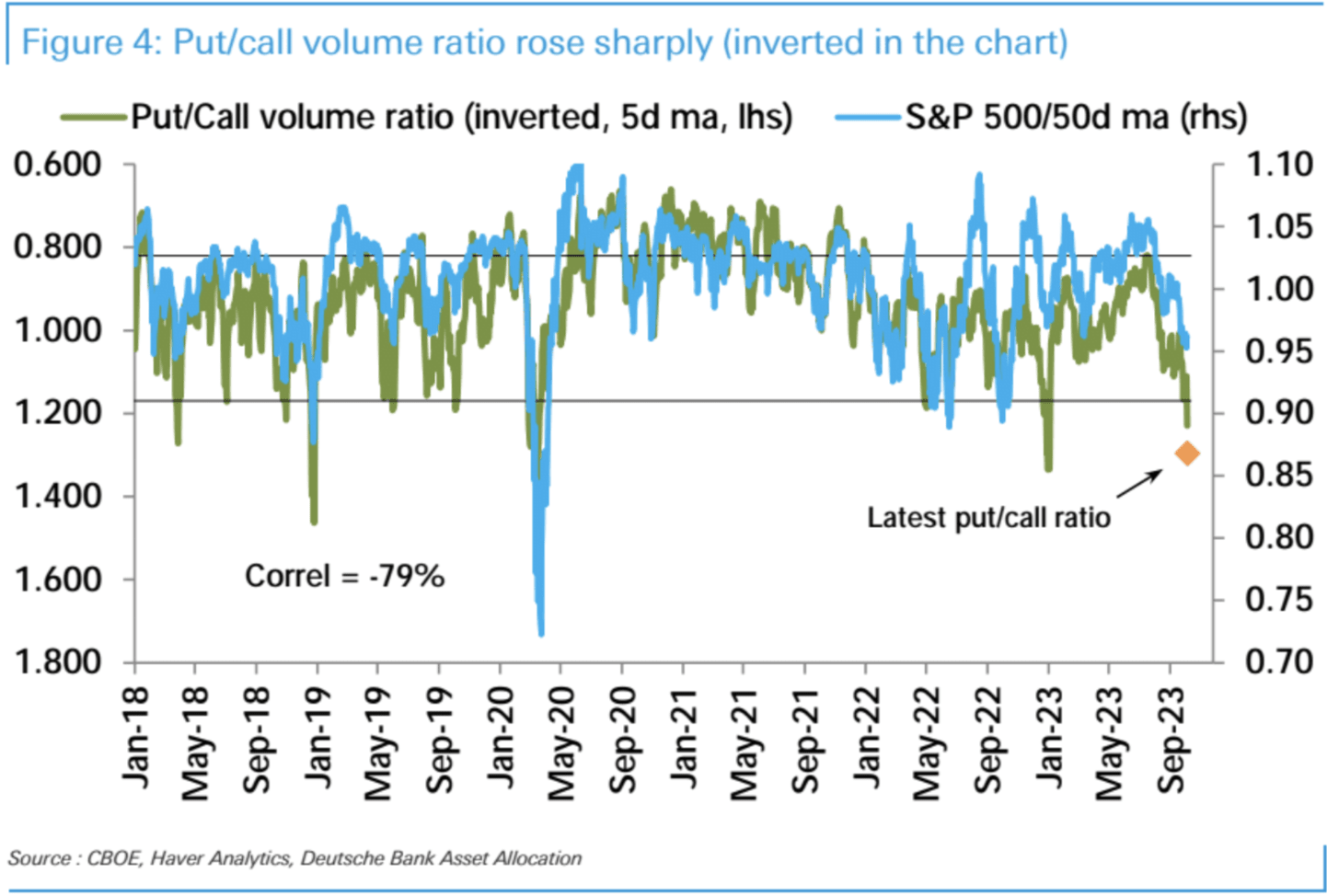

El volumen de opciones de compra sobre acciones de EE. UU. menos el volumen de opciones de venta continúa disminuyendo drásticamente, cayendo al nivel más bajo en 9 meses, y se encuentra en un nivel negativo que es poco común en la historia (solo 1 percentil)

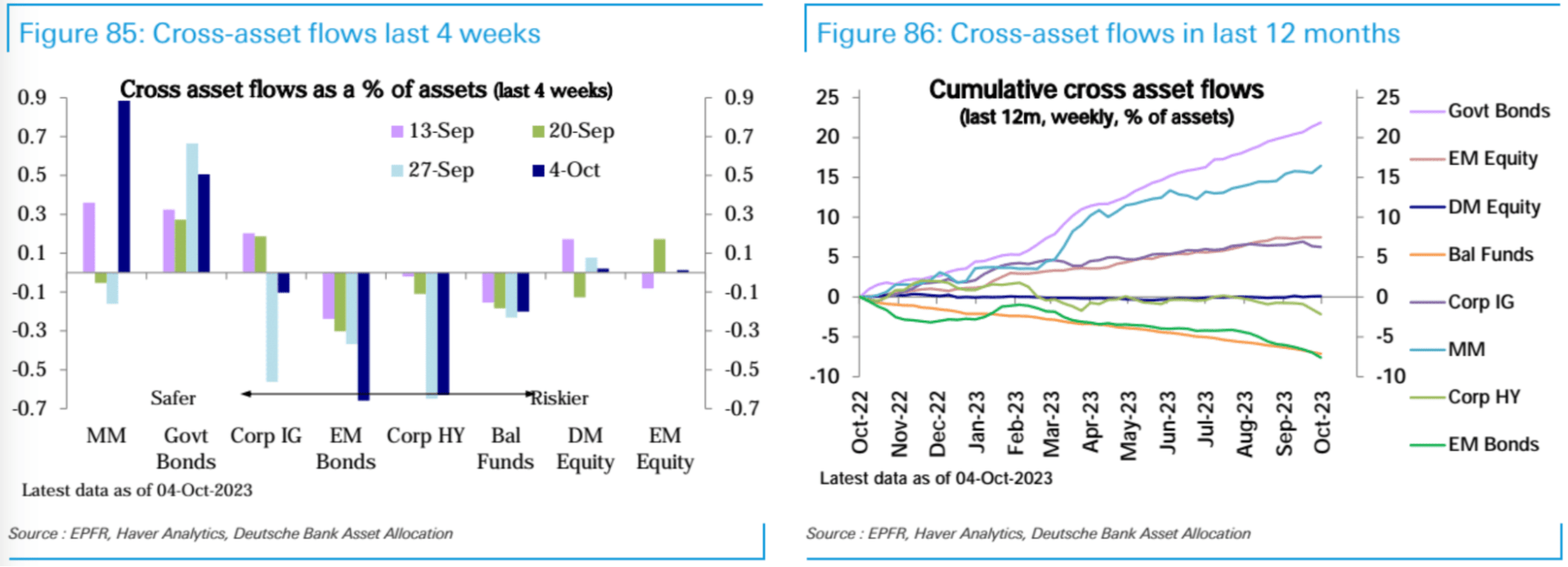

Los fondos de acciones (ETF y fondos mutuos) registraron entradas netas (3.300 millones de dólares) por segunda semana, pero la escala se desaceleró respecto a la semana pasada. Las entradas netas se desaceleraron en Estados Unidos (3.900 millones de dólares) y Asia (1.200 millones de dólares), y los mercados emergentes (200 millones de dólares) registraron ligeras entradas netas. Las salidas netas de Europa (1.800 millones de dólares) han continuado durante 30 semanas. Los fondos de bonos registraron reembolsos netos (2.500 millones de dólares) en la segunda semana, debido principalmente a salidas de bonos corporativos y bonos de mercados emergentes, mientras que los bonos gubernamentales continuaron manteniendo una tendencia continua de entradas.

Los fondos del mercado monetario (70.800 millones de dólares) registraron sus mayores entradas netas en tres meses, poniendo fin a las dos semanas anteriores de reembolsos netos.

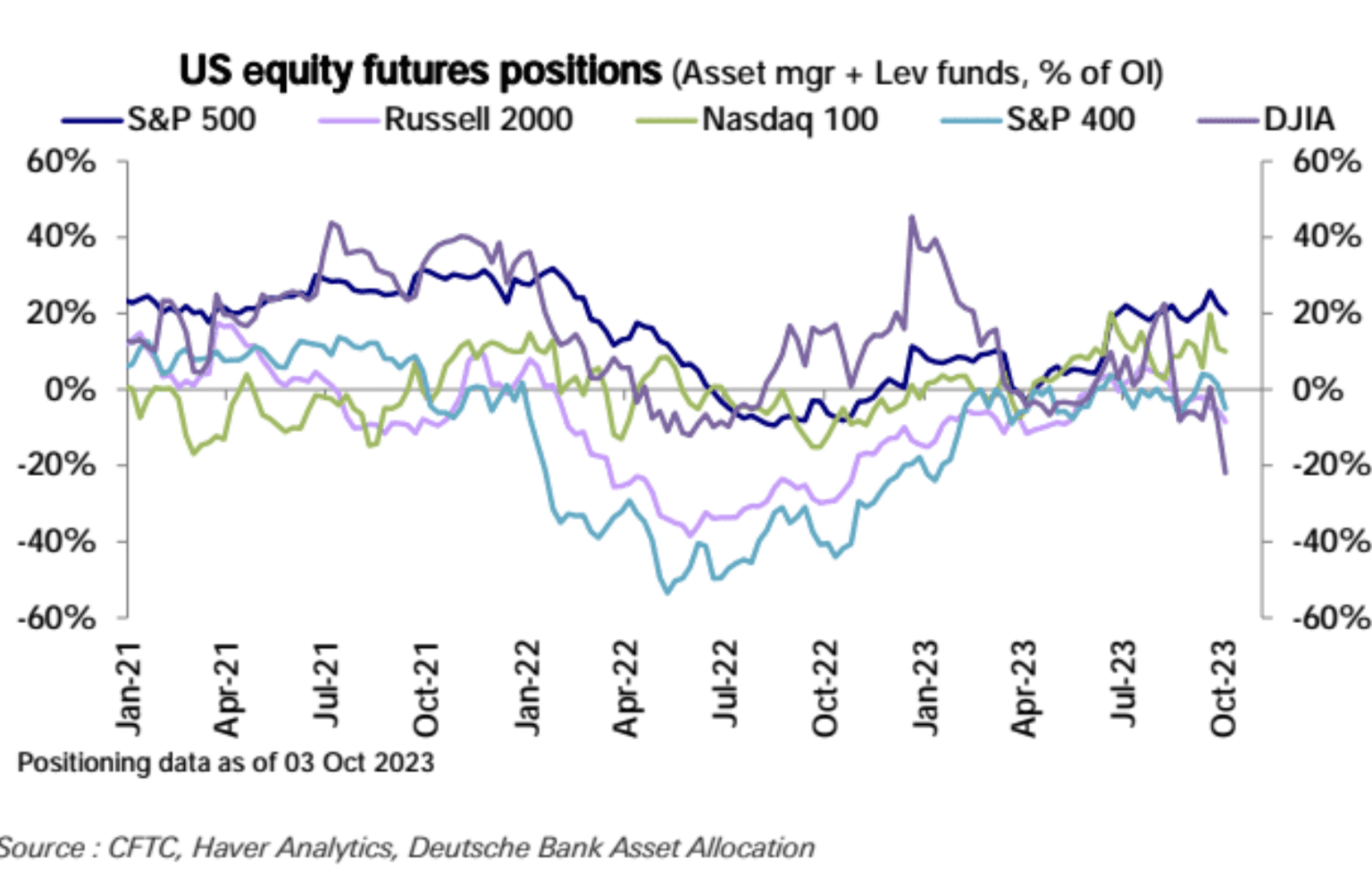

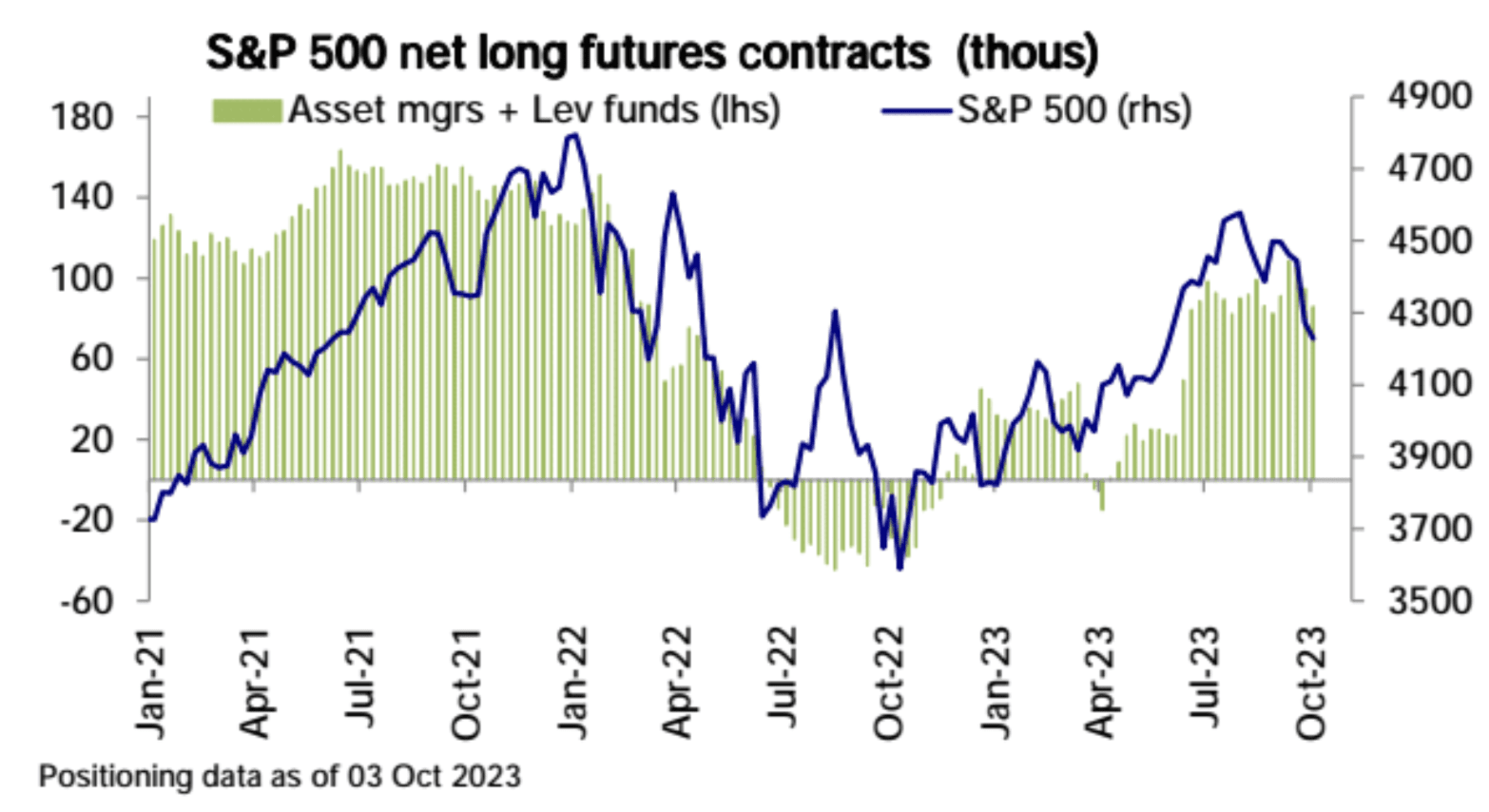

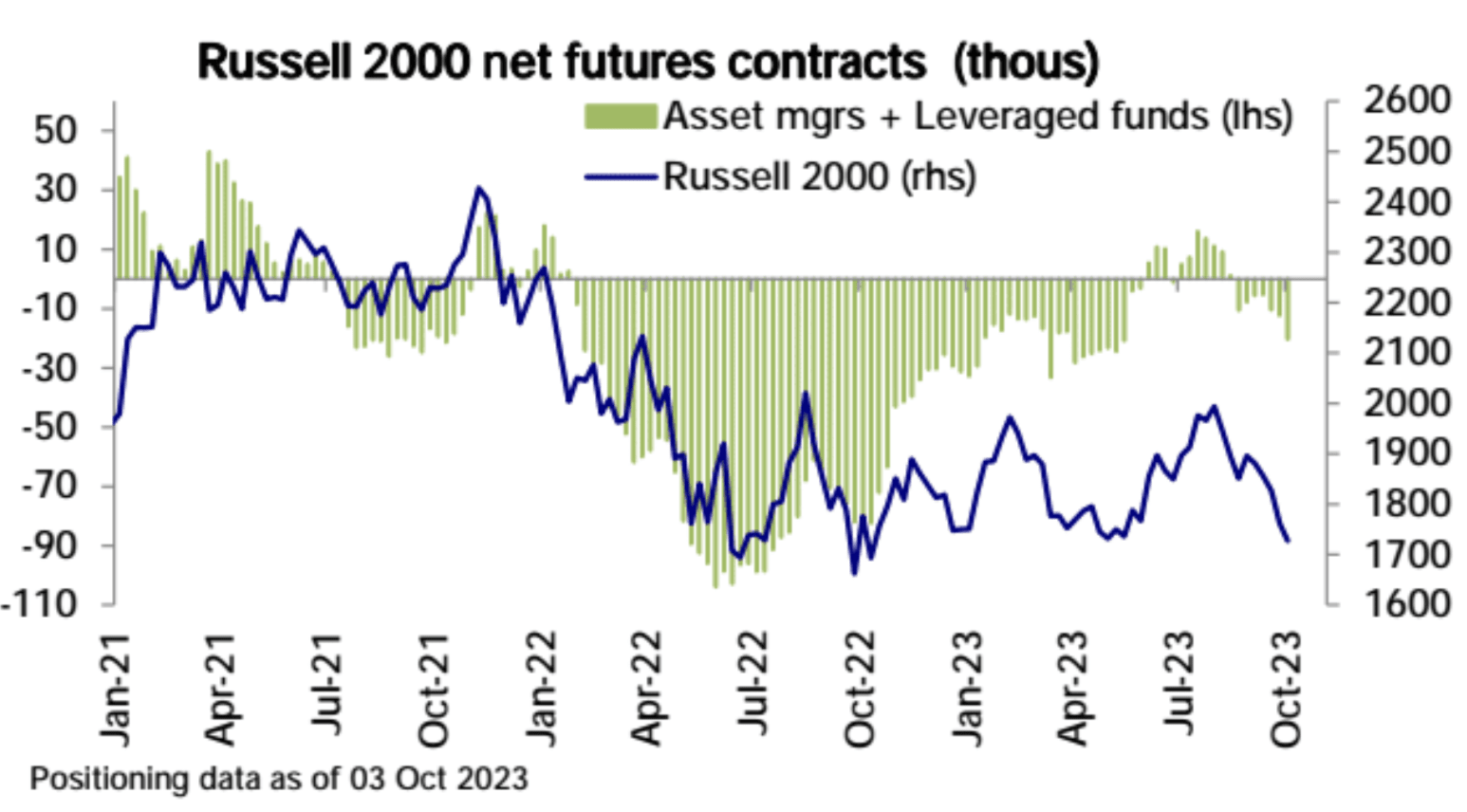

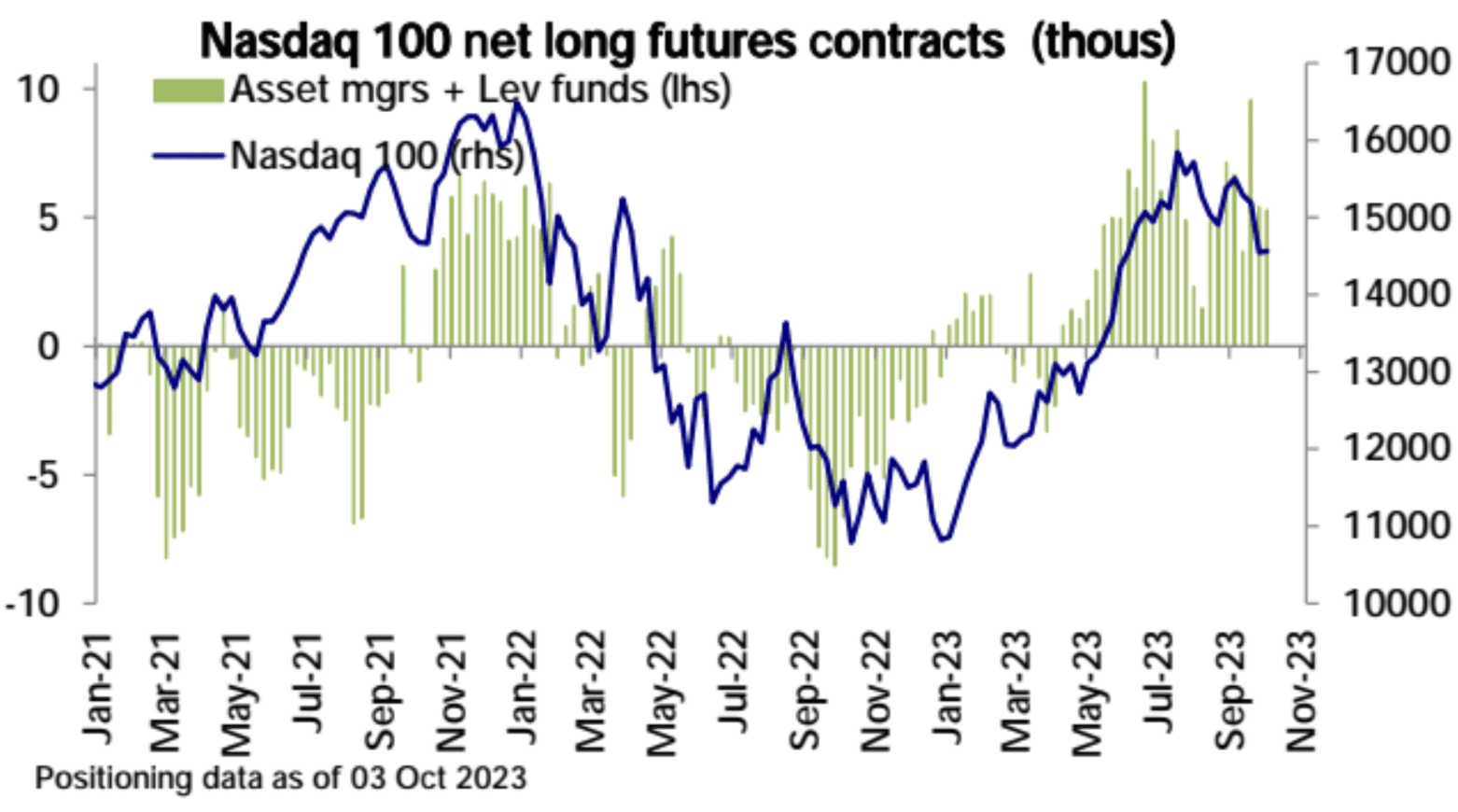

Según los últimos datos de la CFTC, la posición general de los futuros de acciones estadounidenses volvió a caer: las posiciones largas netas del S&P 500 disminuyeron y las posiciones cortas netas del Russell 2000 aumentaron. La posición larga neta del Nasdaq 100 se mantiene estable y la posición corta neta de Dow Asset Management + Leveraged Fund ha superado el 20% del valor total de la posición:

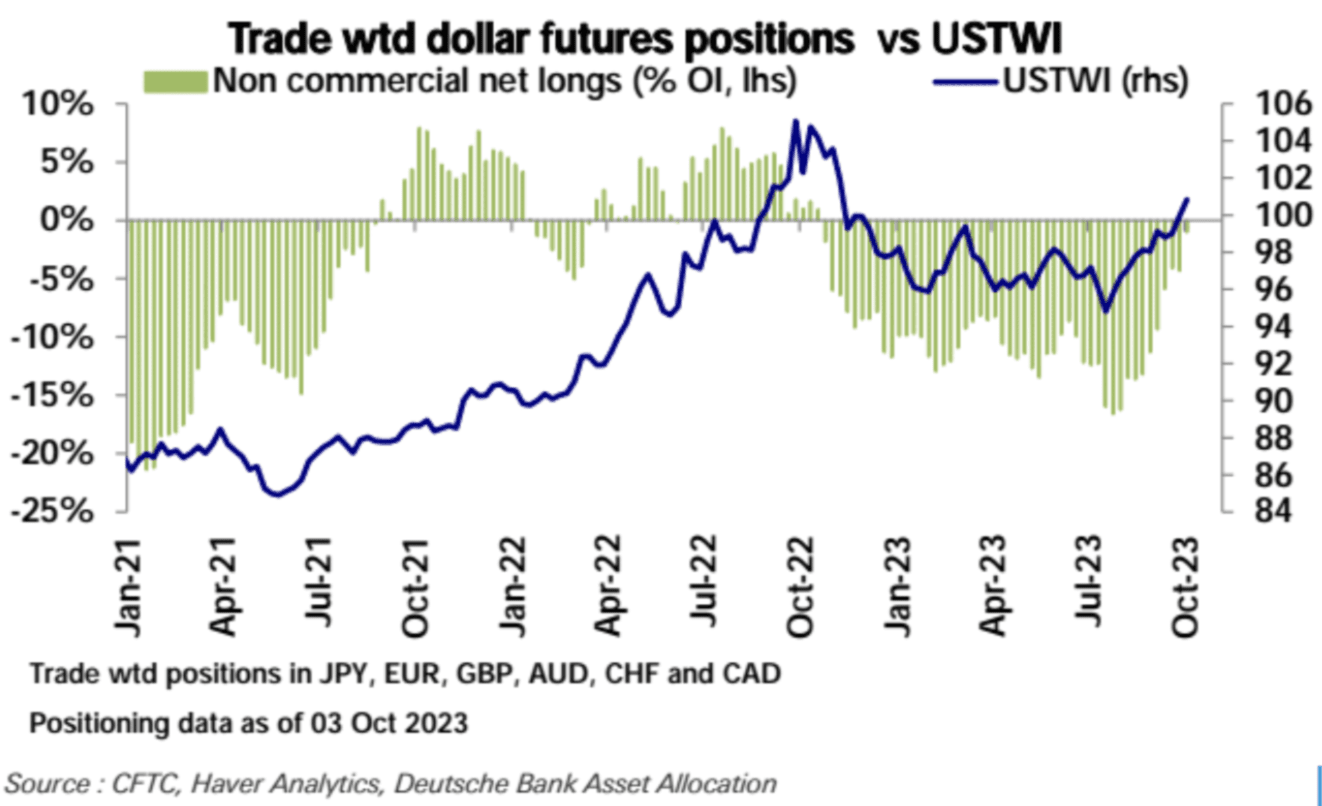

Impulsada por el repunte del dólar estadounidense, la posición corta neta del dólar estadounidense ha disminuido continuamente en los últimos tres meses y casi ha vuelto a cero:

indicador de sentimiento

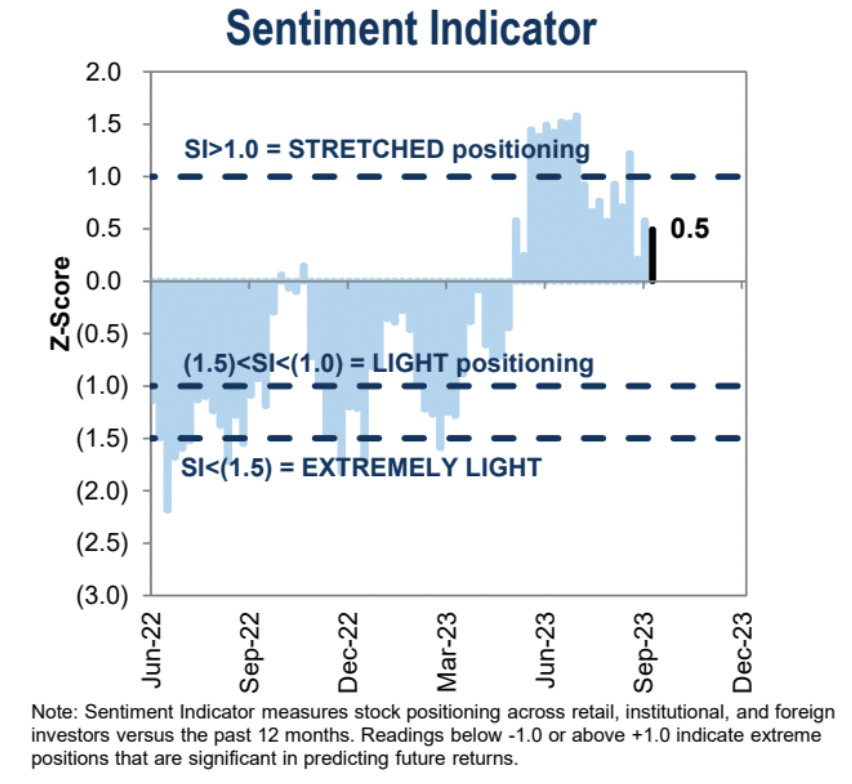

El indicador de sentimiento de Goldman Sachs se encuentra actualmente en 0,5, que es un rango de neutral a positivo:

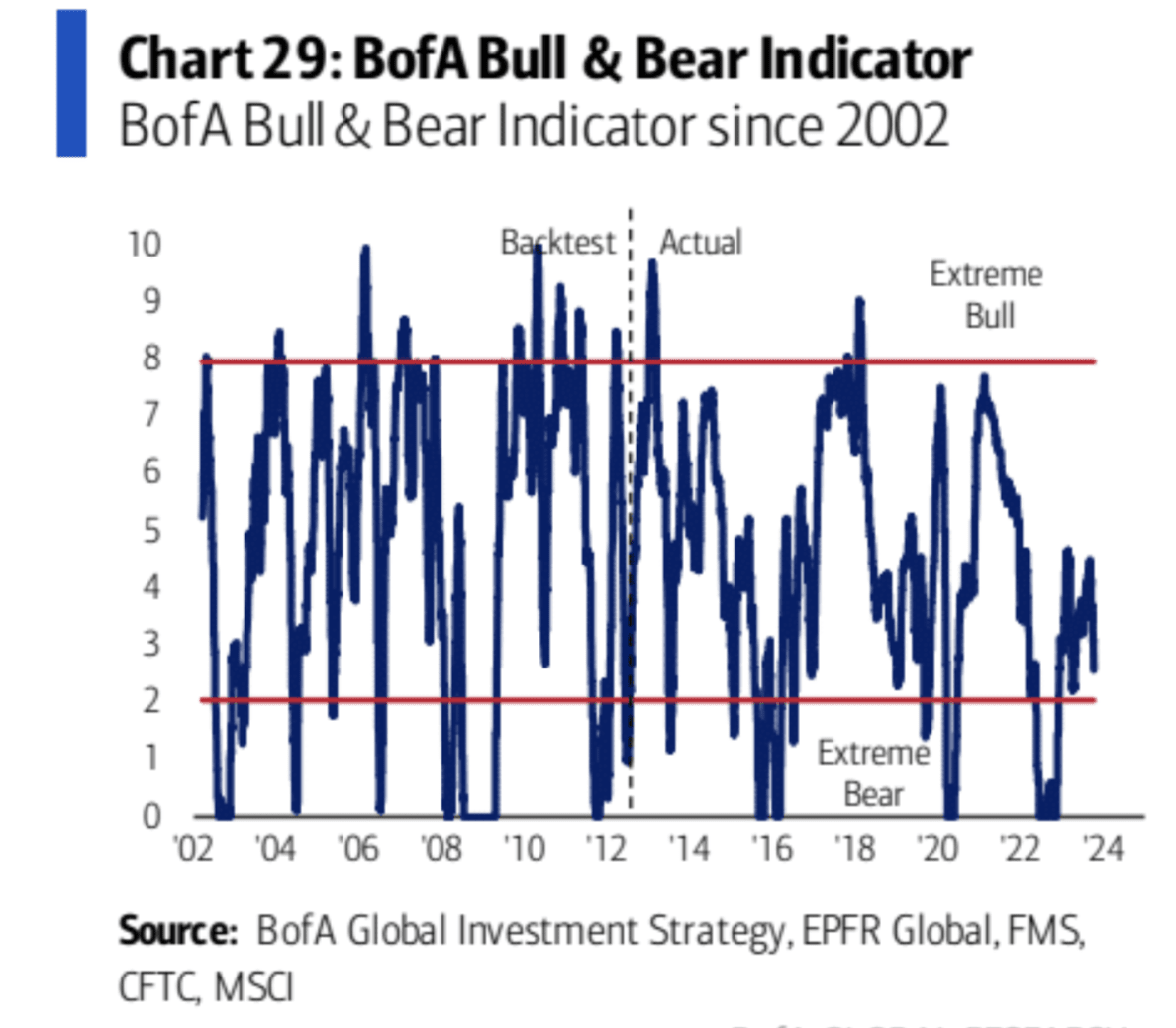

El indicador de sentimiento del Bank of America ha caído bruscamente y ahora se encuentra en territorio bajista

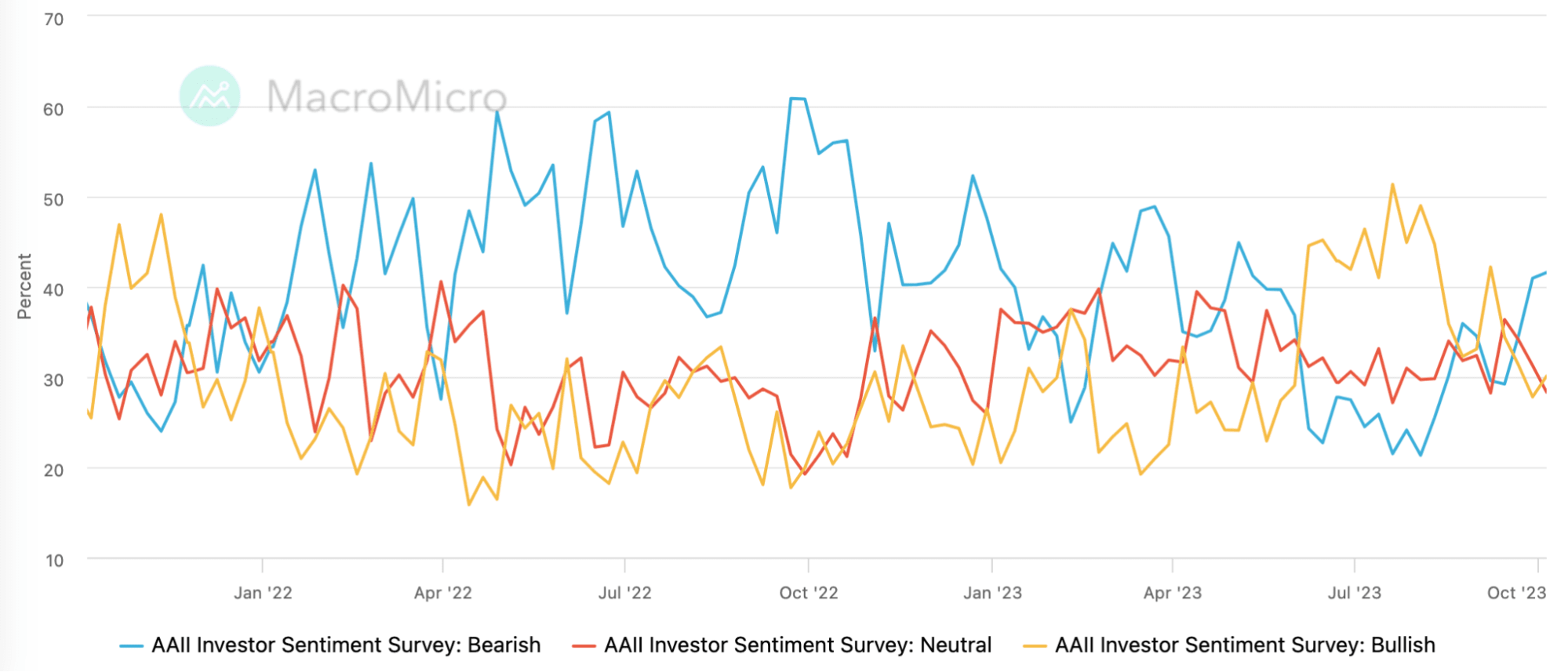

La proporción bajista del indicador de sentimiento inversor AAII aumentó hasta el 41,58%, el nivel más alto desde principios de mayo. Sin embargo, la proporción alcista también se recuperó ligeramente y la visión neutral cayó bruscamente, lo que indica que el juego largo-corto comenzará de nuevo:

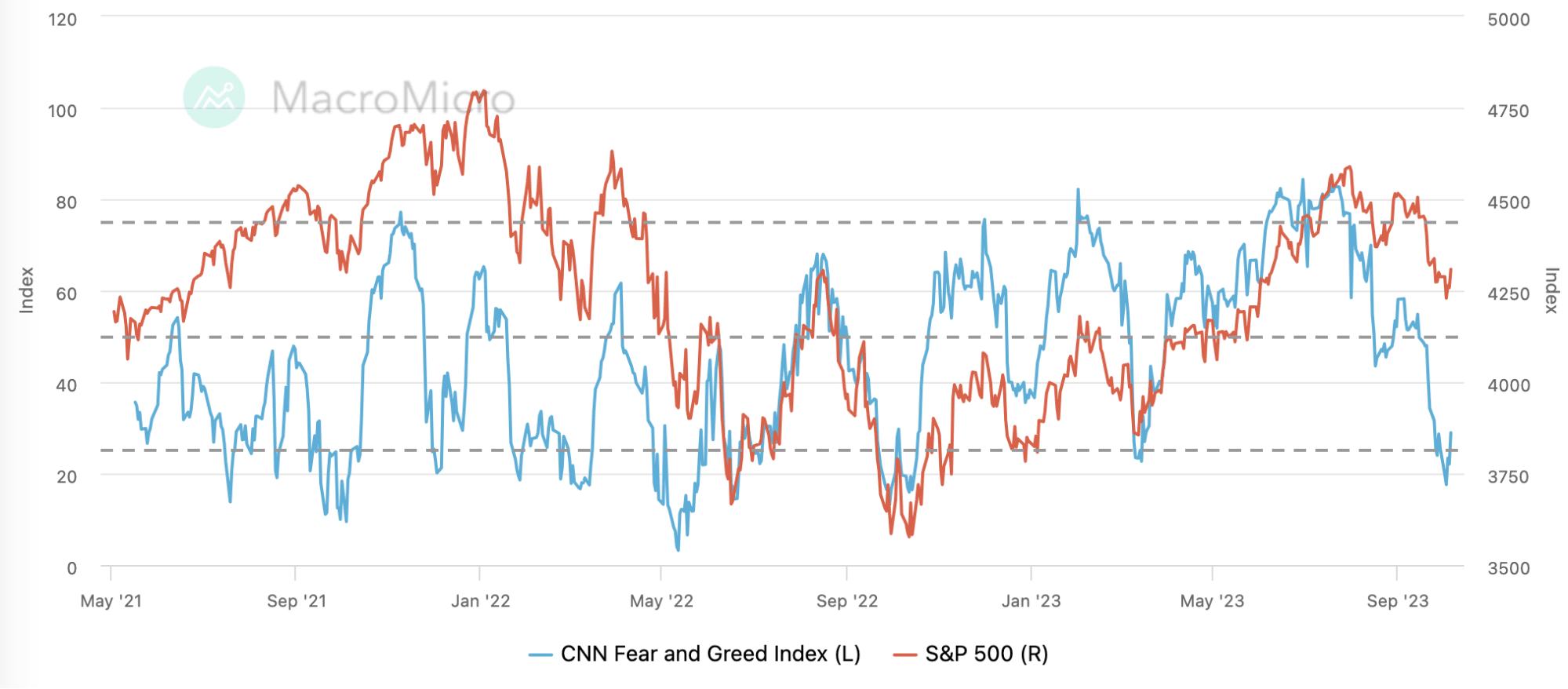

El índice de miedo y codicia de CNN cayó a 17,58 la semana pasada, la situación de mayor pánico desde octubre del año pasado, pero se recuperó en los siguientes tres días:

Compartir puntos de vista

La visión del Bank of America: centrarse en las oportunidades comerciales estructuradas

Debido a que el desapalancamiento causado por el aumento de los costos de capital continúa, existe una alta probabilidad de que se produzca una recesión, y entonces será el momento de que el mercado toque fondo y se recupere. Actualmente, debemos centrarnos en el valor relativo de los diferentes activos y. sectores, en lugar de simplemente mirar el valor absoluto.

Bank of America citó una serie de claras oportunidades de desajuste en su informe del 5 de octubre, tales como:

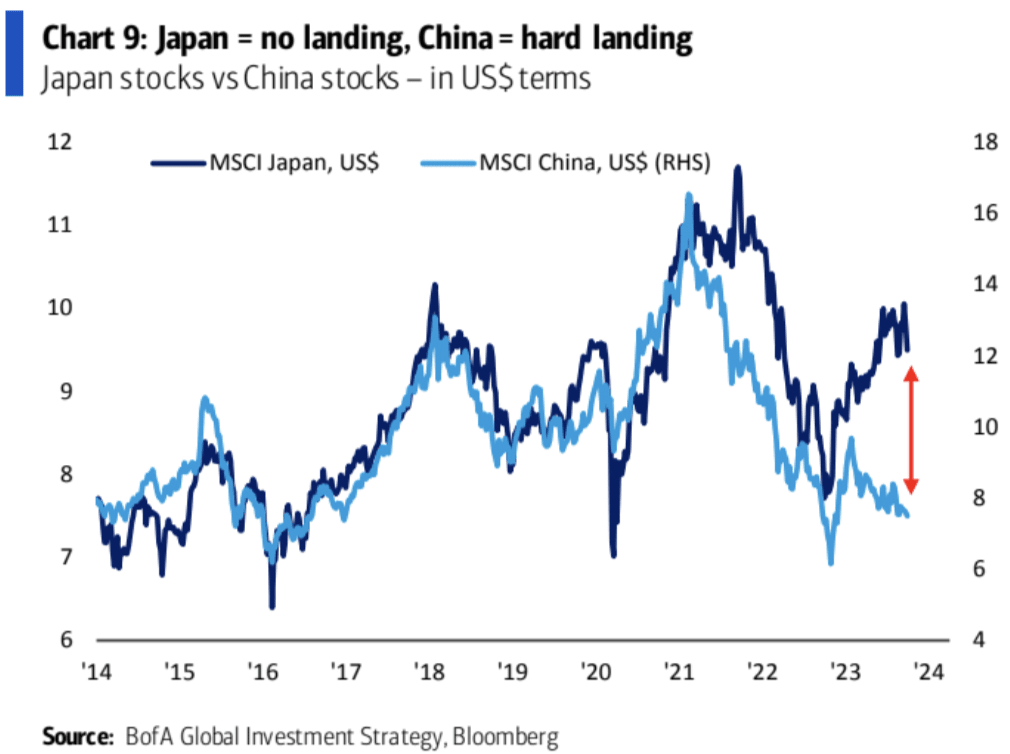

Japón representa el concepto de "sin aterrizaje forzoso", mientras que China representa "con aterrizaje forzoso".

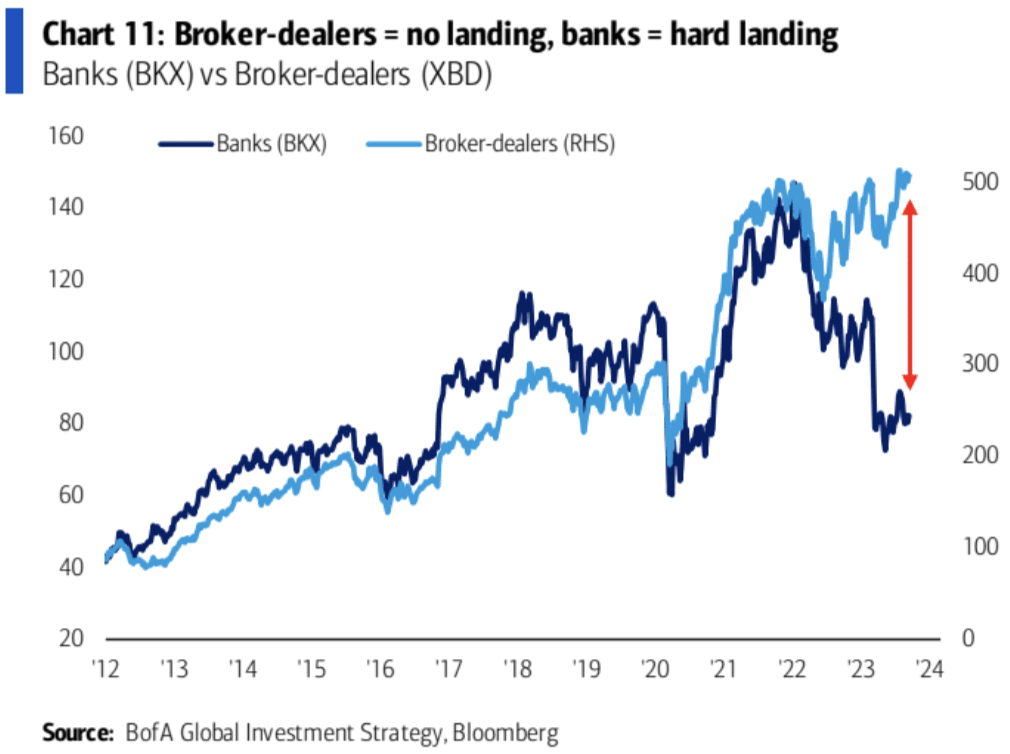

Las acciones bancarias representan un "aterrizaje brusco", mientras que las acciones de corretaje representan un "aterrizaje no brusco"

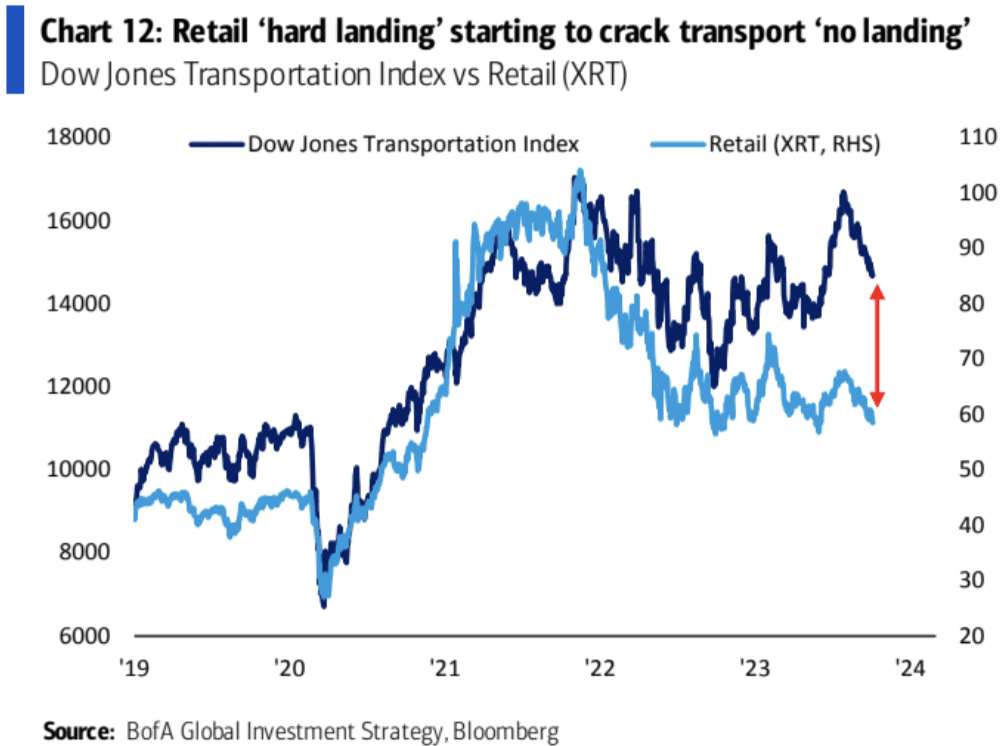

Las acciones del transporte no representan un "aterrizaje brusco", mientras que las acciones del comercio minorista representan un "aterrizaje brusco". Las primeras han comenzado a ponerse al día con la caída de las segundas.

Las acciones de pequeña capitalización envían señales de recesión en Estados Unidos. Una vez confirmada la recesión, deberían vender activamente el concepto de "no aterrizaje forzoso" y comprar el concepto de "aterrizaje brusco".

Mientras se espera una recesión, es más importante centrarse en estas oportunidades comerciales de desajuste que simplemente observar el valor absoluto de acciones o sectores individuales.

Dalio dice que Estados Unidos estará en una crisis de deuda

"Este país va a tener una crisis de deuda", dijo a CNBC el fundador del fondo de cobertura Bridgewater Associates. Los dos hablaron durante una charla informal en la Asociación de Fondos Gestionados. "Creo que la rapidez con la que esto suceda dependerá de cuestiones de oferta y demanda, así que lo estoy siguiendo muy de cerca".

A Dalio le preocupa que los obstáculos que enfrenta la economía vayan más allá de los altos niveles de deuda, y dice que el crecimiento podría caer a cero, más o menos 1% o 2%.

"Creo que la economía se va a desacelerar significativamente", dijo Dalio.

¿Quién es la fuerza principal en el mercado de bonos?

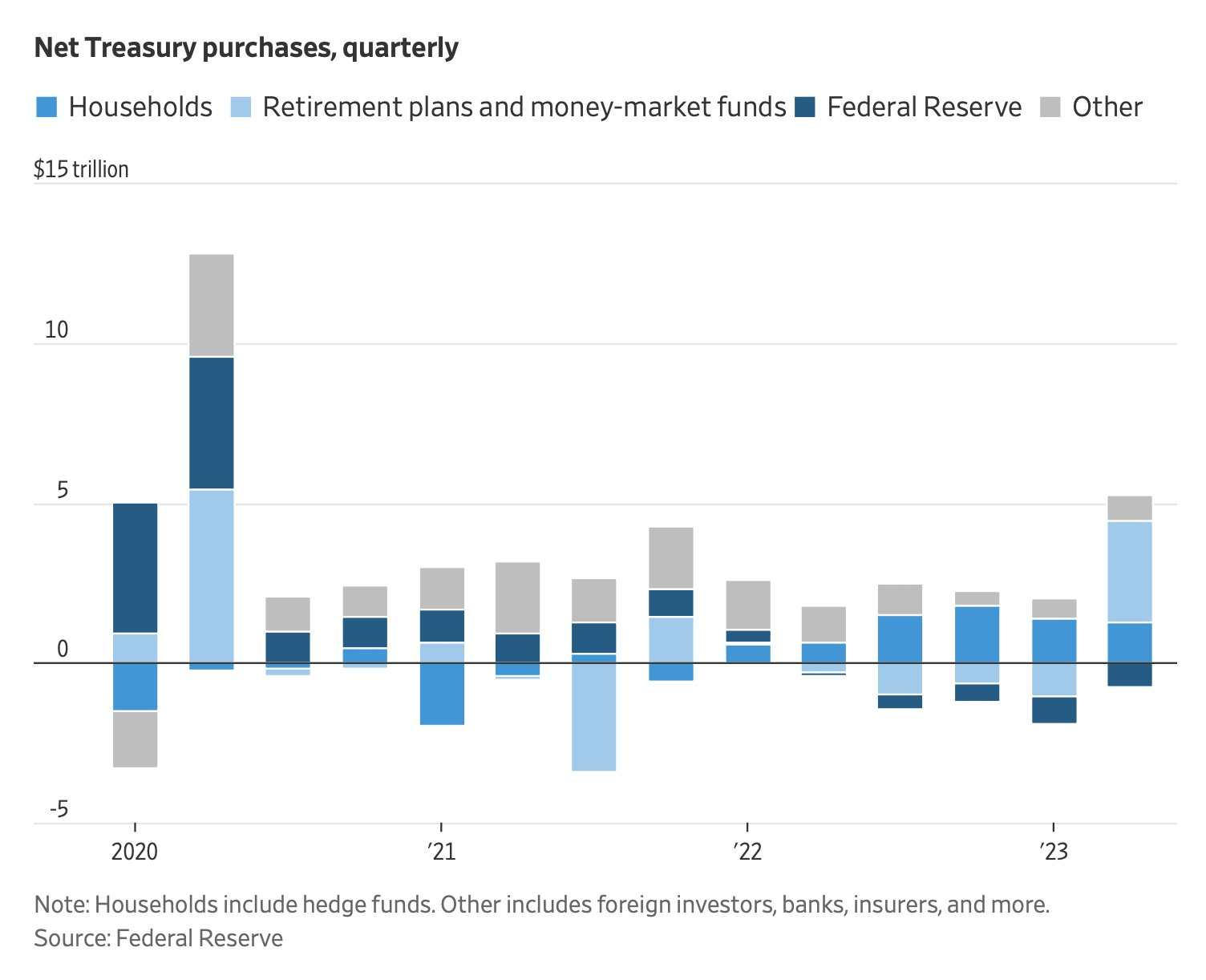

Afectados por el aumento de la oferta y los cambios en la estructura de la demanda, es probable que los rendimientos de los bonos estadounidenses se mantengan en un nivel alto. Esto se produce en un contexto de aumento de la emisión gubernamental (1 billón de dólares más en los últimos tres meses) a medida que la Reserva Federal deja de comprar, la demanda de los bancos comerciales ha caído y los inversores institucionales tienen menos apetito por el riesgo de los bonos. Estos factores significan que los bonos del Tesoro deben ofrecer rendimientos más altos para atraer compradores, lo que dificulta que el rendimiento del Tesoro a 10 años caiga significativamente.

Evidencias para los optimistas

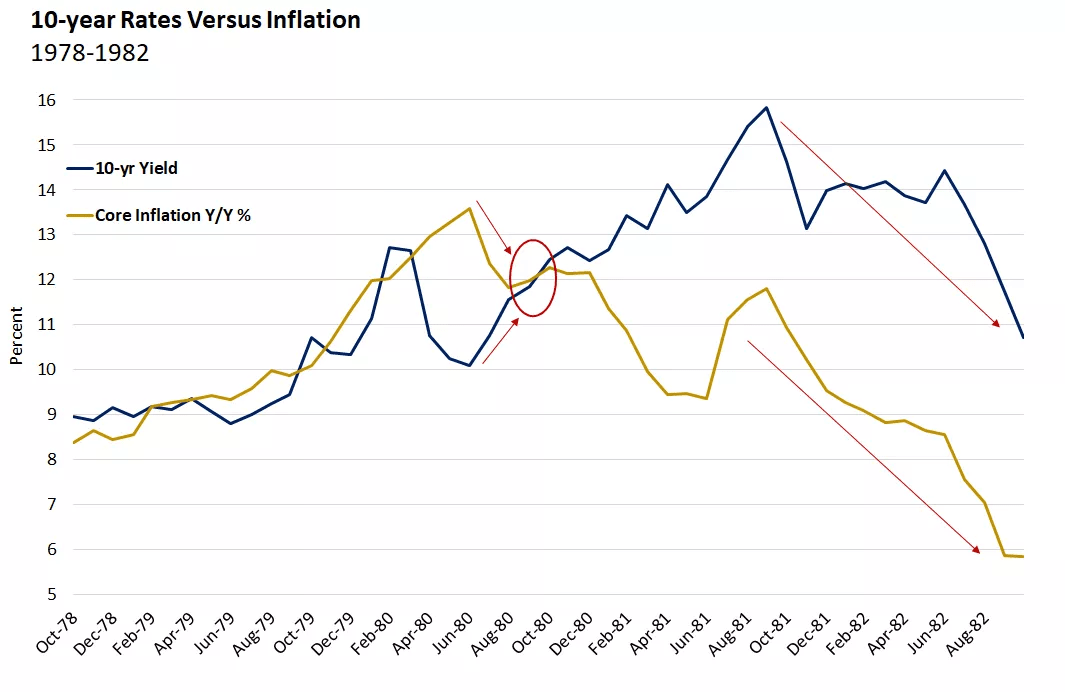

Los optimistas creen que la inflación está cayendo, lo que eventualmente ayudará a frenar el aumento de las tasas de interés en el mercado secundario. A principios de la década de 1980, cuando la inflación alcanzó su punto máximo y cayó por debajo de los rendimientos a 10 años, las tasas a 10 años también alcanzaron su punto máximo y cayeron, pero con un retraso de aproximadamente 1 año.

El entusiasmo por el consumo está aumentando

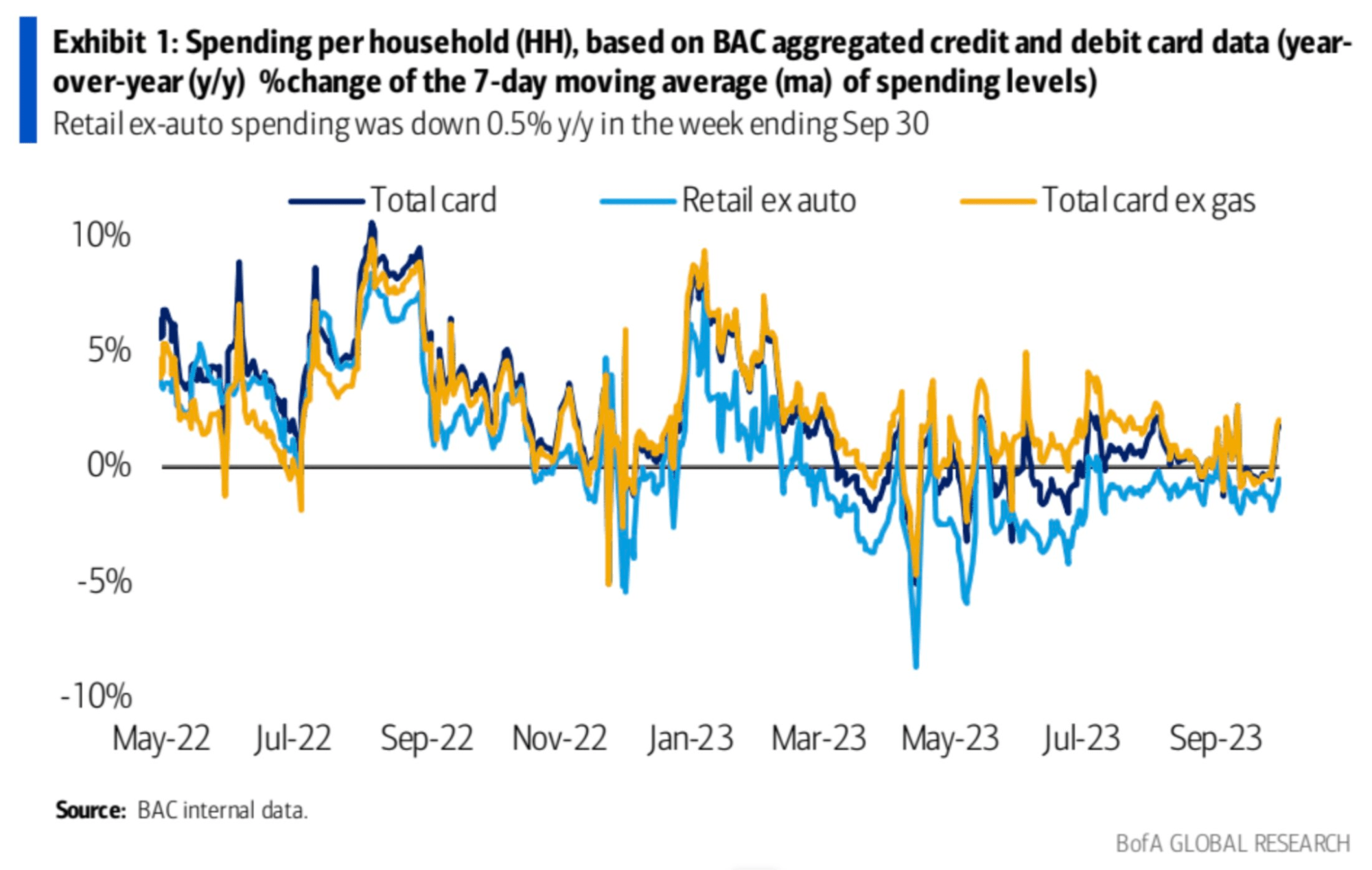

Los datos de consumo de alta frecuencia de EE. UU. se recuperaron bruscamente en las últimas dos semanas hasta el 1,8% interanual, un aumento del 2,0% después de excluir el combustible: se puede ver que cuando el consumo de combustible se excluye del consumo total, el crecimiento del consumo es más obvio. Esto podría significar que, aunque los precios de la energía están aumentando, esto no impide que los consumidores gasten más en otros bienes y servicios.

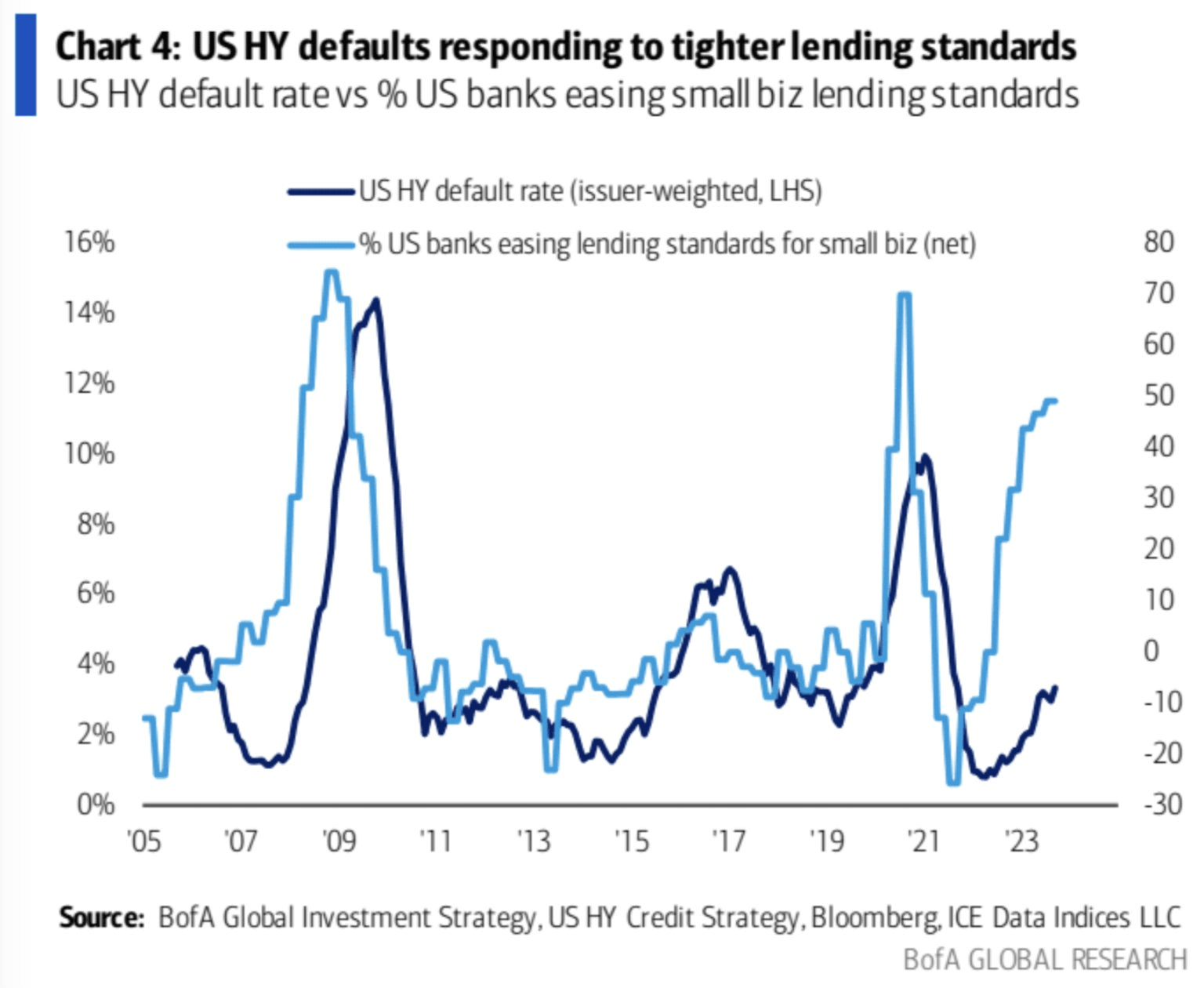

El precio de la fiesta

La línea azul claro muestra que los estándares de préstamos de los bancos a las empresas se han relajado significativamente desde 2022. Históricamente, el club que ha relajado los estándares ha marcado el comienzo de una ola de incumplimientos crecientes. Esta vez puede ser extremadamente difícil. El incumplimiento de los bonos de alto rendimiento. La tasa que favorece al azul oscuro ha acelerado su rebote: