Cada ciclo alcista tendrá sus correspondientes eventos de riesgo como preludio y telón. Por ejemplo, el "94" de 2017 y el "519" de 2021 son eventos de mercado causados por políticas, y la tendencia posterior a los eventos de políticas suele ser la última ola principal del mercado alcista.

El inicio de cada mercado alcista irá acompañado de la reorganización y reorganización del ciclo anterior. Por ejemplo, luna Thunder, FTX Capital y Three Arrows Capital fueron líderes del mercado en el último mercado alcista. Sólo cuando el mercado esté completamente barajado, fluctuado y caído, entrarán en el mercado nuevas fuerzas reales y comenzarán un nuevo ciclo.

2023 es el punto de partida de un nuevo ciclo, pero de ninguna manera es un ciclo alcista del mercado. El nuevo ciclo del mercado alcista, además de la reducción a la mitad de Bitcoin, también requiere un factor central: el beneficio marginal del entorno macro, y nuestro entorno actual es:

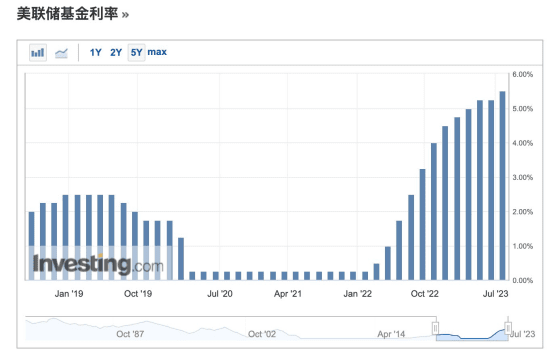

1. La Reserva Federal continúa aumentando las tasas de interés, y las tasas de interés continuamente altas han llevado a una reducción de la liquidez en todo el mercado financiero.

2. La inversión de las tasas de interés a largo y corto plazo de la deuda estadounidense ha fortalecido las expectativas de una mayor recesión económica en el futuro. Al mismo tiempo, puede provocar riesgos sistémicos para algunos bancos, como el incidente del SVB. Algunos bancos comerciales pidieron prestado a corto plazo y compraron a largo plazo. Debido a la inversión de los tipos de interés, los bancos comerciales sufrieron pérdidas, lo que provocó malas expectativas entre los usuarios y provocó una crisis. correr.

3. Actitud de la SEC hacia el ETF spot de Bitcoin aplicado por algunas instituciones y si finalmente se aprueba.

4. Datos de inflación y empleo de Estados Unidos. Si la inflación sigue siendo alta y los datos de empleo siguen siendo buenos, el entorno de altas tasas de interés continuará.

Todo tiene un ciclo determinado, especialmente el mercado financiero.

tendencia del mercado

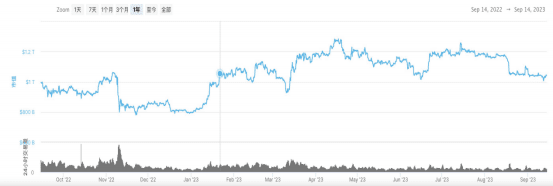

A principios de 2023, BTC experimentó una pequeña tendencia positiva a principios de año, pero comenzó a corregirse después de abril, alcanzó el máximo anterior y luego no logró estabilizarse y continuó corrigiéndose después de junio. El desempeño del mercado de bandas es similar al del mismo período en 2019, pero en general es mucho peor. 2019 va bien.

Lo que está más estrechamente relacionado con la tendencia del mercado es el impacto del ciclo de reducción a la mitad de Bitcoin. A día de hoy, quedan más de 200 días antes del cuarto halving de Bitcoin. Mirando hacia atrás en la historia del halving de Bitcoin, parece que cada halving va acompañado de un aumento en el precio de Bitcoin:

Si observamos los mercados alcistas y bajistas del pasado de Bitcoin, las políticas monetarias y las condiciones de liquidez de los bancos centrales globales han tenido un impacto importante en el mercado de Bitcoin. Una política monetaria laxa y una liquidez abundante tienden a hacer subir los precios de Bitcoin, mientras que una política monetaria más restrictiva y una liquidez ajustada pueden ejercer una presión a la baja sobre los precios de Bitcoin.

Estado de desarrollo actual del mercado y la industria del cifrado.

(1) El valor de mercado aumentó ligeramente

Al 14 de septiembre de 2023, la capitalización total del mercado de criptomonedas era de 1,045 billones de dólares, un aumento del 4,9% con respecto a los 0,996 billones de dólares del mismo período del año pasado. La actual incertidumbre macroeconómica ha provocado que la industria de las criptomonedas fluctúe ampliamente en general.

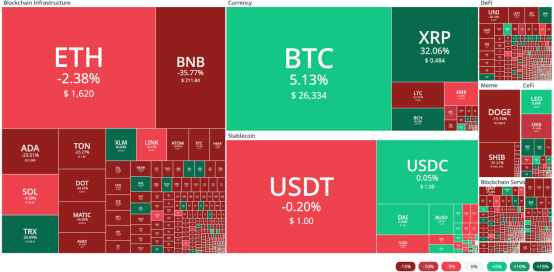

(2) Diferenciación de ascenso y caída: ascenso y caída de las criptomonedas en el último medio año

El mercado de las criptomonedas ha sido una montaña rusa durante el último medio año, con la mayoría de los grandes proyectos con un rendimiento inferior, en gran parte debido a las demandas de la SEC y de las plataformas comerciales, que afectaron a muchas de las 100 monedas principales. Bitcoin, junto con otras monedas digitales (BCH, LTC, etc.), mostró fortaleza a corto plazo en el segundo trimestre, impulsada por noticias sobre la cotización de ETF y otras instituciones. En general, los temas principales siguen siendo amplias fluctuaciones y ninguna tendencia clara.

(3) La actividad comercial se redujo

La liquidez, la volatilidad y el volumen de operaciones en los mercados de activos digitales continúan comprimiéndose, y muchos indicadores vuelven a caer a niveles alcistas anteriores a 2020. Con la excepción de Tether (USDT), todos los principales activos de monedas estables están retrocediendo y el suministro de monedas estables está experimentando una disminución sostenida. Debido a la calma inusual tanto dentro como fuera de la cadena, el suministro de los tenedores a largo plazo alcanzó un máximo histórico de 14,74 millones de BTC. Por el contrario, la oferta en el grupo de corto plazo, que representa la parte más activa del mercado, ha caído a sus niveles más bajos desde 2011. El grupo de tenedores a largo plazo mantuvo firmemente sus posiciones y casi no hubo salida de activos. Los poseedores a corto plazo están al borde de las ganancias y la mayoría de los activos digitales que poseen se compraron por encima del rango de precios actual. Los mercados de activos digitales han experimentado una compresión de la volatilidad y volúmenes de negociación inusualmente bajos, y ahora han vuelto a caer en rangos de negociación extremadamente estrechos.

(4) Progreso del ETF al contado de Bitcoin

La historia más ruidosa e importante en el mercado de las criptomonedas este año fue la solicitud de un ETF de Bitcoin por parte de BlackRock, el administrador de activos más grande del mundo. El principal beneficiario de esta noticia fue Bitcoin, que experimentó un crecimiento significativo y marcó un nuevo máximo histórico para 2023. Como mayor gestor de activos del mundo, BlackRock está sujeto a un intenso escrutinio y sólo toma decisiones después de una cuidadosa consideración. Incluso en medio de la niebla regulatoria y el entorno actual del mercado, la decisión de BlackRock de seguir aumentando su inversión en la industria de activos digitales puede considerarse una señal para los inversores de que las criptomonedas son una clase de activo legítima con un futuro duradero.

En segundo lugar, los ETF aumentarán la exposición y la demanda de esta clase de activos más rápido de lo que la mayoría espera. La última noticia es que un Tribunal de Apelaciones de EE. UU. se puso del lado de Grayscale en la demanda del año pasado contra la SEC por rechazar su solicitud de un ETF de Bitcoin al contado. Esto aumenta en gran medida las posibilidades de que se aprueben solicitudes de ETF de Bitcoin de empresas como BlackRock, Fidelity y otras, posiblemente a mediados de octubre. Entre ellos destaca Grayscale Bitcoin Trust, que se ha vuelto significativamente menos infravalorado en relación con AUM y ha experimentado una fuerte apreciación del precio de su token (GBTC).

Desde la perspectiva del mercado de criptomonedas y el desarrollo de la industria, el desempeño de los mercados primario y secundario de criptomonedas en 2023 (desde principios de año), incluido el valor de mercado, las actividades comerciales, la inversión y la financiación, es generalmente más débil que el de 2019. Lo que muestra más potencial en 2023 es que el entorno de aplicación y el progreso de aprobación de los ETF de Bitcoin son significativamente mejores que en 2019. Además, Ethereum se ha convertido en la plataforma blockchain más grande del mundo a través de importantes actualizaciones e iteraciones, y su potencial de desarrollo futuro sigue siendo ilimitado; .

Un mercado alcista requiere beneficios inesperados, que se reflejan en abundantes entradas de capital, recortes inesperados de las tasas de interés, aprobaciones regulatorias flexibles e innovaciones importantes en la industria. Todos estos serán factores que contribuirán a un mercado súper alcista. Pero, por otro lado, los acontecimientos del cisne negro son a menudo impredecibles. Nadie podría haber predicho el estallido de la epidemia de COVID-19 que arrasaría el mundo en 2020. Además, el rescate mundial estuvo básicamente acompañado de una crisis financiera o una crisis económica importante. la recesión y la volatilidad de los activos de riesgo suele aumentar y los riesgos y las oportunidades coexisten; la oscuridad antes del amanecer suele ser la etapa más difícil.

Más adelante les ofreceremos análisis de proyectos líderes en otras vías. Si está interesado, haga clic en seguir. También recopilaré algunas consultas de información de vanguardia y revisiones de proyectos de vez en cuando, y daré la bienvenida a personas con ideas afines en el círculo monetario para que exploren juntos. Si tienes alguna duda, comenta o envía un mensaje privado.