Este artículo brevemente:

·El Banco de Pagos Internacionales recomienda una supervisión proactiva para evitar quiebras como las de SVB y Signature Bank.

·Cree que la dirección de Signature no estaba adecuadamente preparada para los riesgos de liquidez tras el colapso de Silvergate y la caída de las criptomonedas en 2022.

· Los bancos en regiones con regulaciones sobre criptomonedas han tomado medidas proactivas para aliviar las preocupaciones sobre hacer negocios con empresas de criptomonedas.

El Banco de Pagos Internacionales (BPI) ve la concentración de criptoactivos en los bancos como una de las causas de una crisis bancaria en 2023. A finales de junio de 2022, la exposición directa de los bancos a los criptoactivos era de 4.200 millones de dólares.

El Banco de Pagos Internacionales cree que Signature Bank no reconoció los riesgos de depender de los depósitos de la industria de las criptomonedas, lo que lo puso en desventaja durante el colapso de las criptomonedas de 2022. Tampoco tiene suficiente liquidez para hacer frente a las salidas de ahorradores no criptográficos asustados por la liquidación de Silvergate.

La “intervención proactiva” del Banco de Pagos Internacionales puede superar las expectativas

El fracaso del Silicon Valley Bank (SVB), que tenía reservas de efectivo que respaldaban la moneda estable Circle USDC, puede atribuirse a dos factores, dijo el Banco de Pagos Internacionales. Su política de riesgos no estuvo a la altura del crecimiento de su base de activos y su dirección no notó ningún problema en la forma en que se gestionaba el negocio ni en su estrategia de balance.

Su dirección también supuestamente consideraba las intervenciones regulatorias como ejercicios de cumplimiento en lugar de oportunidades de autoevaluación. Antes del colapso de marzo, el banco había sido objeto de 31 investigaciones regulatorias públicas sobre diferentes aspectos de su modelo de negocios y enfoque de riesgo.

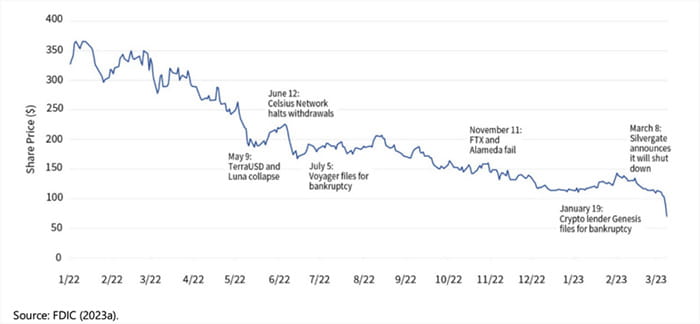

Acciones de Signature Bank | Fuente: Banco de Pagos Internacionales

Acciones de Signature Bank | Fuente: Banco de Pagos Internacionales

De cara al futuro, el BIS recomienda que los reguladores adopten un enfoque holístico, combinando normas con intervención proactiva cuando sea necesario. Sin embargo, este enfoque conlleva riesgos legales, ya que los bancos pueden resistirse a cualquier intervención que carezca de base legal.

Los primeros indicios turbios de intervención legal surgieron cuando la Corporación Federal de Seguro de Depósitos exigió al adquirente de Signature Bank que vendiera 4 mil millones de dólares en sus clientes y activos de criptomonedas. Durante la administración Obama, el Comité de Servicios Financieros de la Cámara de Representantes calificó de abuso de poder esfuerzos similares para sofocar ciertas industrias.

Las preocupaciones por el blanqueo de dinero siguen siendo evidentes

Circle fue una de las claras víctimas del colapso bancario, y su moneda estable perdió 10 mil millones de dólares en capitalización de mercado dos semanas después del colapso de SVB. Desde entonces, muchos usuarios de criptomonedas han migrado a Tether, una moneda estable más grande pero más controvertida.

Pero a medida que el colapso de las criptomonedas impulsa a los reguladores a crear regulaciones más claras sobre las criptomonedas, está surgiendo una historia más interesante. Hong Kong, Japón, Corea del Sur y algunos países europeos proporcionan sistemas de licencias para que las empresas de criptomonedas legalicen sus operaciones.

Un efecto secundario de esta legalidad es que las empresas registradas necesitan conseguir socios bancarios locales. Los bancos desempeñan un papel fundamental a la hora de trasladar fondos a las bolsas y retirar sus tenencias.

Sin embargo, muchos bancos siguen preocupados de que los deficientes procesos de conocimiento del cliente dejen a las bolsas vulnerables al lavado de dinero. Por ejemplo, Binance perdió socios bancarios y de pago después de que la Comisión de Comercio de Futuros y Productos Básicos de EE. UU. sugiriera que la moneda estaba involucrada en el lavado de dinero.

Inicialmente, las sucursales asiáticas de HSBC y Standard Chartered dudaban en lanzar operaciones criptográficas debido a asociaciones de lavado de dinero. Los bancos de consumo británicos NatWest, Chase UK y TSB Bank han impuesto restricciones a las transacciones relacionadas con criptomonedas.

Los bancos en áreas progresistas están siendo proactivos

Pero la edad de hielo se está derritiendo. Los clientes de HSBC Hong Kong pueden invertir en fondos cotizados en bolsa de Bitcoin y Ethereum, siempre que confirmen que comprenden los materiales educativos sobre la inversión en activos virtuales.

ZA Bank operó una zona de pruebas que involucraba a 100 empresas antes de abrir su canal de pagos de fiat a cripto a los intercambios con licencia de Hong Kong. Vincula sus sistemas con el registro de empresas de la ciudad e implementa procedimientos contra el lavado de dinero para minimizar los riesgos.

Shinhan Bank, el banco más antiguo de Corea del Sur, también está probando las remesas en un entorno de pruebas cerrado. Las monedas estables pueden hacer que las transferencias sean inmunes a las fluctuaciones monetarias y se beneficiarán del marco contra el lavado de dinero que los bancos ya operan.

¿Tiene algo que decir sobre el informe del Banco de Pagos Internacionales o cualquier otra cosa después del colapso del criptobanco? #银行监管 #BIS