Autor: Alfred, LD Capital

El estado ideal del mundo criptográfico es un sistema descentralizado y sin permisos que se ejecuta según reglas digitales. Esto suena algo contradictorio con la regulación tradicional, pero el desarrollo actual de la industria criptográfica se está integrando rápidamente con los organismos reguladores de todo el mundo. No me gusta, pero los proyectos de ley se publican con frecuencia en varios países y la dinámica regulatoria se ha convertido en el foco absoluto del desarrollo de la industria.

Creemos que la libertad soberana y el orden matemático seguirán siendo el núcleo de la industria en el futuro, pero si se quiere integrar cosas nuevas en el orden mundial existente a gran escala y promoverlas y desarrollarlas rápidamente en todo el mundo, la competencia y la integración con la regulación son inevitables. Este artículo clasificará el progreso actual de las tendencias más importantes en 2023 desde la perspectiva de los observadores de la industria (*En vista de los hábitos regulatorios comunes de varios países, este artículo utiliza activos virtuales para referirse a criptoactivos generalizados y activos digitales).

1. Singapur: líder en regulación de activos virtuales

Después de la quiebra de Three Arrows Capital y FTX, las regulaciones de Singapur se han vuelto más cautelosas y estrictas, y su velocidad de desarrollo se ha ralentizado. Sin embargo, debido a sus políticas estables y su entorno abierto, Singapur sigue siendo la primera opción para las empresas y emprendedores Web3. el mundo.

1. Marco regulatorio de MAS para tres categorías de activos virtuales

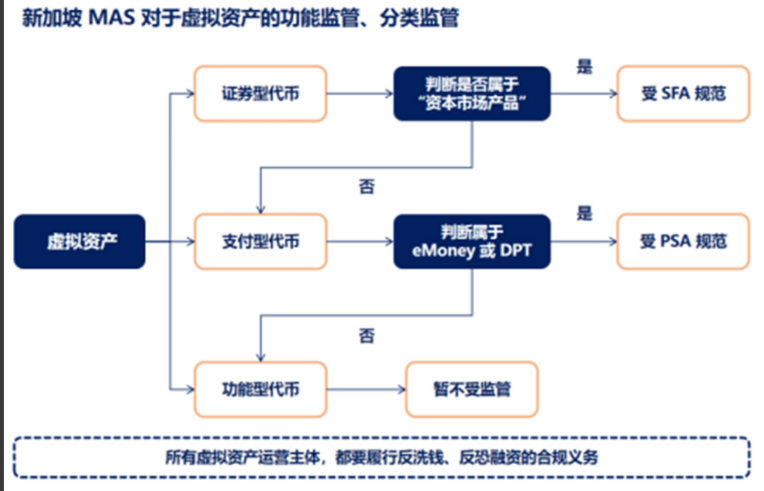

La Autoridad Monetaria de Singapur (*MAS) es el banco central y regulador financiero integral de Singapur, y también es responsable de regular la industria Web3. MAS adopta la idea de supervisión funcional y supervisión clasificada de activos virtuales para realizar una supervisión legalizada.

De acuerdo con las "Pautas de emisión de tokens digitales" revisadas y publicadas por MAS en mayo de 2020, las funciones y características de los activos virtuales se dividen en tres categorías: tokens de seguridad (*tokens de pago (*token de pago); token de utilidad (); *Ficha de utilidad). Entre ellos, eMoney es una moneda electrónica entre los tokens de pago, y DPT es un token de pago digital, que es una criptomoneda con fines de pago (*como BTC, ETH).

Fuente: Web3 Xiaolu

Si se clasifican como tokens de seguridad, están regulados por la Ley de Valores y Futuros (*SFA). Los tokens de pago están regulados por la Ley de Servicios de Pago (*PSA). No existen regulaciones regulatorias claras para los tokens funcionales. Para ser incluidos en la SFA, los activos bajo la supervisión de PSA deben obtener la aprobación regulatoria del MAS y obtener la licencia de acceso correspondiente para operar en cumplimiento. Al mismo tiempo, todas las actividades de activos virtuales, al igual que otras actividades financieras, están sujetas a cumplimiento y supervisión en materia de lucha contra el lavado de dinero y la financiación del terrorismo.

2. Lanzar el marco regulatorio final para las monedas estables.

El 15 de agosto de 2023, MAS anunció la versión final del marco regulatorio para las monedas estables, con el objetivo de garantizar que las monedas estables reguladas en Singapur tengan un alto grado de estabilidad de valor, convirtiéndose en una de las primeras jurisdicciones del mundo en incorporar las monedas estables al marco regulatorio local. sistema.

Las monedas estables, tal como las define el marco regulatorio, son tokens de pago digitales (*DPT) para monedas estables de moneda única (*SCS) emitidas en Singapur que están vinculadas al dólar de Singapur o cualquier moneda del G 10 y mantienen un valor relativamente constante. Los emisores de dichos SCS deben cumplir cuatro requisitos clave: estabilidad del valor; requisitos de reembolso a la par y divulgación de información;

Cuando están bien reguladas para mantener esta estabilidad de valor, las monedas estables pueden servir como un medio de intercambio confiable para respaldar la innovación, incluida la compra y venta "en cadena" de activos digitales. Al mismo tiempo, solo los emisores de monedas estables que cumplan con todos los requisitos del marco pueden solicitar a MAS que sus monedas estables sean reconocidas y etiquetadas como "monedas estables reguladas por MAS". La etiqueta permitirá a los usuarios distinguir fácilmente las monedas estables reguladas por MAS de otros tokens de pago digitales, incluidas las "monedas estables" que no están sujetas al marco regulatorio de las monedas estables de MAS. Si los usuarios optan por intercambiar monedas estables que no están reguladas por el marco MAS, deben tomar su propia decisión informada con respecto a los riesgos consiguientes.

2. Hong Kong, China: desarrollo de activos virtuales con mayor aceleración

Después de varios años de silencio, a partir de la "Declaración de política de desarrollo de activos virtuales de Hong Kong" emitida por la Oficina del Tesoro de Hong Kong el 31 de octubre de 2022, la adopción de la industria de activos virtuales se ha acelerado nuevamente y las políticas se implementarán con frecuencia en 2023 para mostrar determinación. En el informe anual 2022/23 publicado por el Consejo de Desarrollo Financiero de Hong Kong, Hong Kong se está posicionando como líder mundial en el desarrollo de tecnologías y activos virtuales complementarios.

1. El exclusivo sistema de doble licencia de Hong Kong

El actual sistema de licencias de Hong Kong para los operadores de plataformas de comercio de activos virtuales es un sistema de “licencia dual”. Un tipo de licencia es para "tokens de valores" y se aplica al sistema de supervisión y concesión de licencias de la Ordenanza sobre Valores y Futuros. El otro tipo de licencia es para "tokens que no son de valores" y se aplica al sistema de concesión de licencias del Anti-Security. Ordenanza sobre blanqueo de capitales. La Comisión de Valores y Futuros de Hong Kong ha declarado anteriormente que los términos y características de los activos virtuales pueden evolucionar con el tiempo, y que los estándares de definición de "tokens de valores" y "tokens que no son de valores" también pueden cambiar, para garantizar el cumplimiento. , las plataformas de activos virtuales deberían tener matrículas duales.

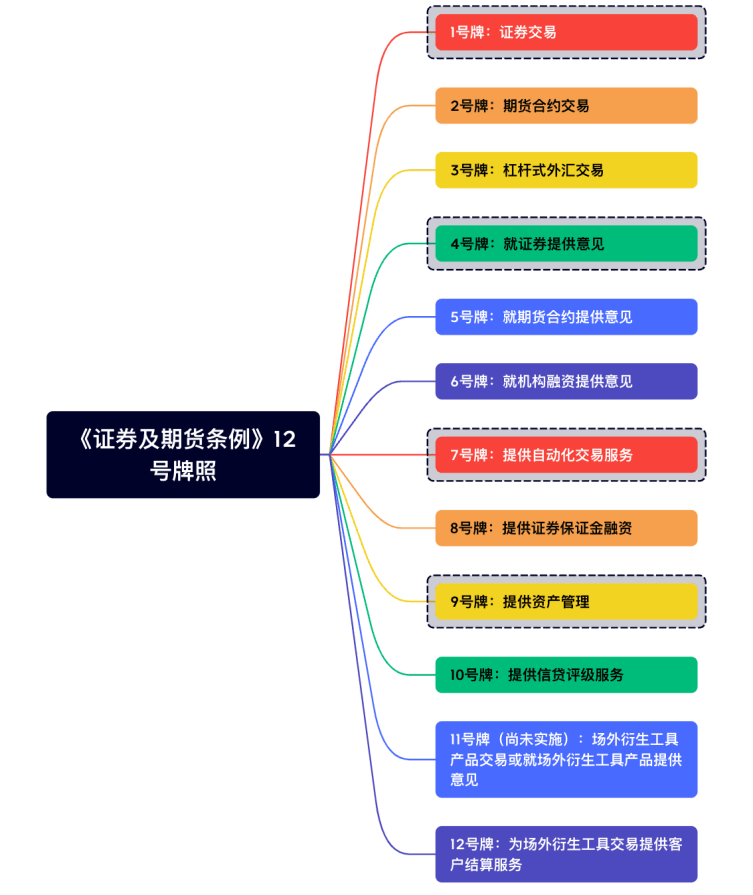

(1) Licencia N° 12 de la Ordenanza sobre Valores y Futuros

Hong Kong ha tenido anteriormente un sistema de acceso a licencias relativamente completo. Si los activos virtuales se clasifican como tokens de seguridad, deben solicitar licencias de acceso relacionadas con valores. Actualmente, existen tres tipos de licencias que se deben solicitar para operar negocios de activos virtuales, a saber, la licencia N° 1, la licencia N° 7 y la licencia VASP. Además, dependiendo de las necesidades comerciales reales, la licencia N° 4 y la licencia N° 9. También es posible que sea necesario solicitar una licencia.

(2) licencia VASP

El sistema de licencias para proveedores de servicios de activos virtuales (*VASP) proviene de las nuevas regulaciones de la "Ordenanza (enmienda) contra el lavado de dinero y la financiación del terrorismo. En diciembre de 2022, el Consejo Legislativo de Hong Kong aprobó la tercera lectura y publicó la". proyecto de ley, convirtiéndose en el primer proyecto de ley de Hong Kong que involucra la regulación de activos virtuales.

De acuerdo con el Reglamento (enmienda) contra el lavado de dinero y el financiamiento del terrorismo de 2022, los activos virtuales se definen de la siguiente manera: Los activos virtuales son valores digitales protegidos criptográficamente expresados en términos de unidades de cálculo o valor económico almacenado que pueden usarse; como medio de intercambio para pago de bienes o servicios, pago de deudas, inversiones o utilizado para votar sobre la gestión, operación o cambios en términos de asuntos relacionados con activos virtuales; puede transferirse, almacenarse o comprarse y venderse electrónicamente; ; la Comisión de Valores y Futuros o el Tesorero podrán ampliarlo publicando o reduciendo el alcance de los activos virtuales. La definición de VA en el "Reglamento de lucha contra el lavado de dinero" cubrirá la mayoría de las monedas virtuales del mercado, incluidas BTC, ETH, monedas estables (*Stablecoin), tokens de utilidad (*Utility Token) y tokens de gobernanza (*Governance Token). etc. .

Las plataformas de comercio de activos virtuales que actualmente poseen las licencias 1 y 7 también deben solicitar una licencia VASP a la Comisión Reguladora de Valores de China, pero se aplican procedimientos de solicitud simplificados. El 3 de agosto, HashKey y OSL solicitaron la actualización de las licencias No. 1 y No. 7 a través de procedimientos simples y recibieron la aprobación para servicios minoristas en poco tiempo. Ampliarán su alcance comercial desde solo inversores profesionales hasta usuarios minoristas.

Al mismo tiempo, la "Ordenanza contra el lavado de dinero" proporciona disposiciones transitorias para los "intercambios de activos virtuales originales" y estipula que el período de transición será antes del 1 de junio de 2024. Para las plataformas de comercio de activos virtuales que ya poseen las licencias 1 y 7 pero aún no han obtenido una licencia VASP, la Comisión Reguladora de Valores de China recomienda la implementación de un período de transición de 12 meses. Aquellos que no tengan la intención de solicitar una licencia deben comenzar a prepararse para cerrar sus negocios en Hong Kong de manera ordenada. La fecha límite para la liquidación es el 31 de mayo de 2024. En pocas palabras, a partir del 1 de junio de 2024, los intercambios de activos virtuales sin una licencia VASP no podrán operar de conformidad con las regulaciones.

2. Acelerar el desarrollo de monedas estables.

Con respecto a las monedas estables, la SFC también dejó claro en el "Resumen de consulta": la Autoridad Monetaria de Hong Kong emitió el "Resumen de consulta sobre criptoactivos y documentos de debate sobre monedas estables" en enero de 2023, afirmando que implementará monedas estables en 2023/24. Los acuerdos de supervisión establecerán un sistema de concesión de licencias y licencias para las actividades relacionadas con las monedas estables. Antes de que se regulen las monedas estables, la SFC cree que las monedas estables no deberían incluirse en el comercio minorista. El 18 de mayo, la Autoridad Monetaria de Hong Kong anunció el lanzamiento del programa piloto "Dólar de Hong Kong Digital". Un total de 16 empresas de las industrias financiera, de pagos y tecnológica fueron seleccionadas para participar en la primera ronda de pruebas en 2023. El proyecto piloto lleva a cabo una investigación en profundidad en seis categorías de posibles casos de uso, incluidos pagos integrales, pagos programables, pagos fuera de línea, depósitos de tokens, liquidación de transacciones Web3 y liquidación de activos de tokens. En la Wanxiang Blockchain Week el 19 de septiembre de este año, el miembro del Consejo Legislativo de Hong Kong, Qiu Dagen, dijo que las regulaciones regulatorias para la moneda estable del dólar de Hong Kong podrían lanzarse en junio del próximo año.

3. Emiratos Árabes Unidos: creación del primer sistema de activos virtuales hecho a medida

La Autoridad Reguladora de Activos Virtuales de Dubai (*VARA) se estableció en marzo de 2022. Es la primera agencia gubernamental del mundo establecida específicamente para regular la industria de activos virtuales. Está diseñada para administrar y supervisar Dubai (*incluidas las zonas especiales de desarrollo y las zonas francas. pero no actividades relacionadas con el campo de activos virtuales, incluido el Centro Financiero Internacional de Dubai). Anteriormente, Binance, Okx, crypto.com, Bybit, etc. obtuvieron licencias MVP y abrieron empresas en Dubai. El 7 de febrero de 2023, de conformidad con la Ley de Regulación de Activos Virtuales N° (4) de 2022 en el Emirato de Dubai, con la aprobación final de la Junta Directiva, la Autoridad Reguladora de Activos Virtuales de Dubai (*VARA) emitió los Activos Virtuales. y Regulaciones de Actividades Reguladas de 2023. Una vez que se publicaron las regulaciones, con vigencia inmediata, todos los participantes del mercado que realicen negocios de activos virtuales o presten servicios en los EAU (*excepto las dos zonas francas financieras ADGM, DIFC) deben obtener la aprobación de la Autoridad de Valores y Productos Básicos de los EAU. (*SCA) o VARA y licencia.

VARA identifica siete actividades diferentes de activos virtuales (*VA), que cubren servicios de asesoramiento, servicios de corredor de bolsa, servicios de custodia, servicios de intercambio, servicios de préstamo, servicios de gestión e inversión, y servicios de transferencia y liquidación. El proceso de licenciamiento se divide en cuatro fases: Licencia Provisional, Licencia de Producto Mínimo Viable Listo y Operado (*MVP) y la denominada Licencia de Producto de Mercado Completo (*FMP), previa a la aprobación de la Licencia FMP en Fases (4). Los titulares de licencias MVP no pueden proporcionar servicios a consumidores minoristas masivos (*Los servicios de activos virtuales relacionados están permitidos a inversores minoristas e institucionales calificados en Dubai. Actualmente, tres empresas han obtenido oficialmente licencias VASP para actividades autorizadas relevantes, Binance y OKX). Bybit, etc. se encuentran en diferentes etapas de MVP.

Fuente: Registro Público VARA

El gobierno de Dubai ha adoptado la actitud más audaz y proactiva hacia el desarrollo de activos virtuales. No solo promueve el establecimiento de agencias y políticas reguladoras independientes, sino que también desarrolla vigorosamente la inteligencia artificial y el metaverso, y rápidamente se ha convertido en un actor internacional influyente. el campo de los activos virtuales.

4. Europa: la Unión Europea ha lanzado el marco regulatorio unificado de activos virtuales más completo actualmente.

1. Unión Europea

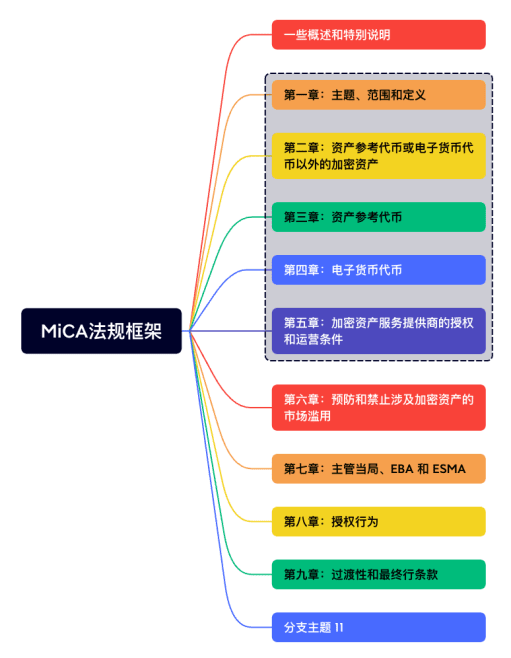

La Unión Europea firmó oficialmente una regulación histórica el 31 de mayo de 2023, la Ley de Regulación del Mercado de Criptoactivos (*MiCA), que se publicó en el Diario Oficial de la Unión Europea (*DOUE) el 9 de junio. Esto marca el surgimiento del primer marco regulatorio de activos virtuales unificado del mundo con la supervisión más completa y el marco más claro. El proyecto de ley proporcionará un sistema regulatorio de activos virtuales común para los 27 estados miembros de la UE y creará un mercado unificado que cubrirá a 450 millones de personas.

El proyecto de ley tiene un total de 150 páginas y proporciona un marco regulatorio completo (*que también es muy complejo) para que empresas y particulares consulten las regulaciones específicas en los capítulos correspondientes, incluyendo principalmente el alcance y definición de la supervisión, la clasificación de los criptoactivos y las regulaciones relacionadas. y proveedores de servicios de criptoactivos, regulaciones regulatorias, autoridades reguladoras, etc. Según este proyecto de ley, cualquier empresa que ofrezca criptoactivos al público debería publicar un libro blanco imparcial y claro que advierta sobre los riesgos sin engañar a los compradores potenciales, registrarse ante las autoridades reguladoras y mantener reservas apropiadas de estilo bancario para monedas estables.

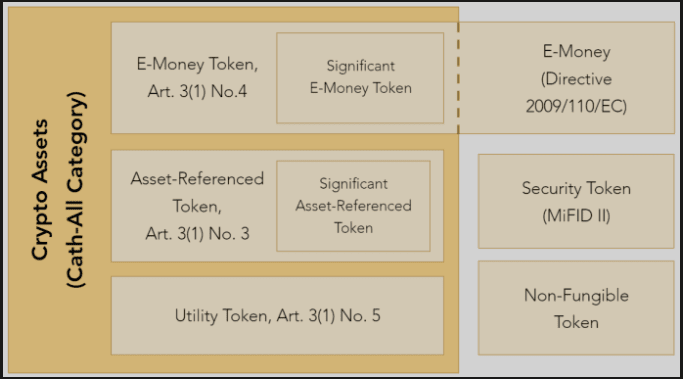

MiCA define los criptoactivos como: representaciones digitales de valor o derechos que se transfieren y almacenan electrónicamente utilizando tecnología de contabilidad distribuida o tecnologías similares. En términos de clasificación de activos cifrados, MiCA divide los activos en tokens de moneda electrónica, tokens de referencia de activos y activos cifrados distintos de los dos. La moneda electrónica se refiere a activos cifrados que mantienen un valor estable en referencia al valor de una moneda oficial. El Capítulo 4 del Reglamento; los tokens de referencia de activos se refieren a los criptoactivos que no son tokens de moneda electrónica y están diseñados para mantener un valor estable con referencia a otro valor, derecho o combinación, incluyendo una o más monedas oficiales, involucra principalmente el Capítulo 3 del Reglamento; El token de utilidad se refiere a un criptoactivo utilizado únicamente para brindar acceso a bienes o servicios proporcionados por el emisor, lo que involucra principalmente el Capítulo 5 del Reglamento. Según el proyecto de ley existente, MiCA no proporciona un enfoque regulatorio claro para los tokens de seguridad y NFT, y la división específica de los tokens existentes en el mercado de cifrado actual también requiere casos de uso más prácticos para explicar.

Fuente: Bufete de abogados Mayer Brown

MiCA se implementará oficialmente el 30 de diciembre de 2024, después de un período de transición de 18 meses. A mediados de 2025, el comité informará si se necesitan más leyes para satisfacer las necesidades de las NFT y las finanzas descentralizadas.

2. Reino Unido

Después de la introducción de la Ley MiCA de la UE, el Reino Unido también está acelerando la legislación sobre activos virtuales. El 19 de junio de 2023, la Cámara de los Lores británica aprobó el Proyecto de Ley de Mercados y Servicios Financieros (*FSMB). La aprobación del rey Carlos del Reino Unido, si bien el consentimiento real es un paso procesal después de que los legisladores acuerdan incluir las criptomonedas dentro del alcance de la regulación legal de la FSMB, también agrega medidas para supervisar las promociones de criptomonedas.

El ministro de Servicios Financieros del Reino Unido, Andrew Griffith, dijo en un comunicado que después de que el Reino Unido abandone la UE, el Reino Unido podrá controlar su propio reglamento de servicios financieros para que la regulación de los activos de criptomonedas pueda respaldar su adopción segura en el Reino Unido el 28 de julio. El Reino Unido y Singapur acordaron desarrollar e implementar conjuntamente estándares regulatorios globales para criptomonedas y activos digitales.

5. Estados Unidos: la clave para el desarrollo del mundo de los activos virtuales

La Comisión de Bolsa y Valores de EE. UU. (*SEC) ha estado atacando en todas partes en los últimos años, convirtiendo a Estados Unidos en el regulador más estricto del mundo. Sin embargo, las empresas financieras y criptográficas tradicionales de Estados Unidos también están trabajando arduamente para promover el desarrollo de la industria y. Integración regulatoria Desde 2022, los legisladores estadounidenses han presentado más de 50 proyectos de ley sobre activos digitales al Congreso. Actualmente, la regulación estadounidense es a la vez un impedimento clave para el desarrollo y un importante acelerador para el desarrollo futuro, en lo que se refiere al flujo del dólar estadounidense, actualmente la fuente de liquidez más importante en el mundo de las criptomonedas.

1. SEC y CFTC

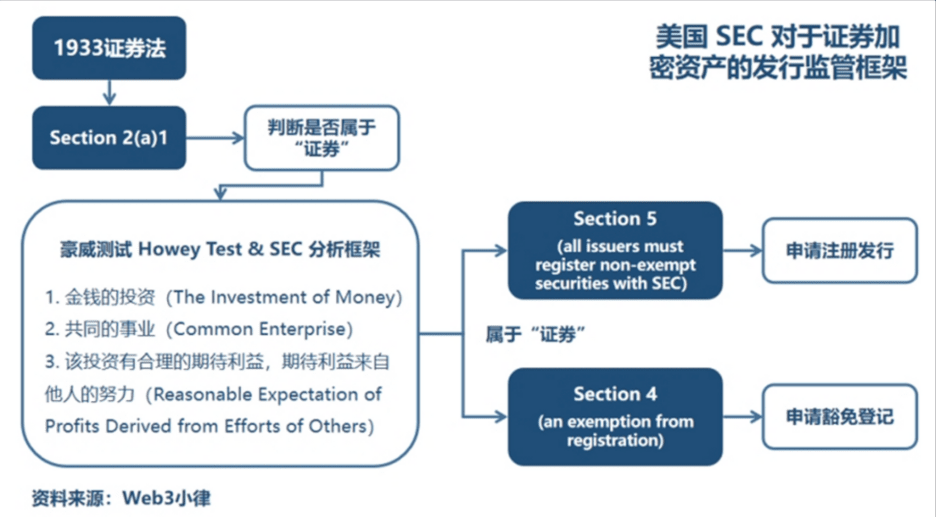

(1) Prueba SEC y Howey

La Comisión de Bolsa y Valores de EE. UU. (*SEC) es una agencia independiente y una agencia cuasi judicial establecida en virtud de la Ley de Bolsa de Valores de 1934 y directamente bajo el gobierno federal de los EE. UU. Es responsable de la supervisión y gestión de los valores estadounidenses y es la más alta. autoridad reguladora de la industria de valores de EE. UU. La SEC ejerce poderes otorgados por el Congreso. Asegúrese de que las empresas públicas no cometan fraude financiero, proporcionen información engañosa, uso de información privilegiada u otras violaciones de diversas leyes de valores y bolsa, de lo contrario se enfrentarán a demandas civiles.

Con el desarrollo de criptoactivos con atributos financieros, la SEC analizará si un determinado criptoactivo es un valor a través de un marco analítico llamado "¿Los activos virtuales pertenecen a contratos de inversión" publicado el 3 de abril de 2019, y luego determinará si está regulado y restringido por la Ley de Valores de 1933 y la Ley de Bolsa de Valores de 1934, el método importante para juzgar es la "Prueba de Howey": ¿Es una inversión de dinero? ¿Es una causa común entre el emisor y los inversores? ¿Existe una expectativa razonable de beneficio de la inversión? ¿El beneficio esperado proviene de los esfuerzos de otros? Tanto la SEC como el tribunal federal han enfatizado que la prueba de Howey es flexible (y altamente subjetiva). Si un criptoactivo pasa la prueba de Howey de la SEC, se definirá como un valor y se incluirá en la supervisión.

(2) Los problemas de la regulación de la SEC en el mundo del cifrado

Gary Gensler, actual presidente de la Comisión Reguladora de Valores, ha declarado en público en numerosas ocasiones que, con la excepción de las monedas virtuales absolutamente descentralizadas como Bitcoin, la gran mayoría de los tokens criptográficos cumplen la prueba del contrato de inversión y deben considerarse "valores". .”está obligado a registrar la oferta y venta de sus contratos de inversión ante la SEC o cumplir con los requisitos de exención. Al mismo tiempo, dado que la mayoría de los tokens criptográficos están sujetos a las leyes de valores, la mayoría de los intermediarios criptográficos también deben cumplir con las leyes de valores.

La definición de los tokens como valores significará que los emisores de criptoactivos o las plataformas comerciales tendrán que pagar altos costos y tarifas para adaptarse a los estándares regulatorios actuales relativamente completos y estrictos en los Estados Unidos. Al mismo tiempo, seguirán siendo revisados periódicamente. y aplicado legalmente por las autoridades reguladoras. Lo más importante es que las restricciones regulatorias basadas en las regulaciones existentes (* sin revisiones adaptativas) cambiarán fundamentalmente la forma en que opera la industria de criptoactivos existente, obstaculizando las operaciones actuales y la exploración de innovaciones futuras.

(3) La CFTC adopta el cifrado pero sigue siendo estricta

La Comisión de Comercio de Futuros de Productos Básicos de los EE. UU. (*CFTC) es una agencia independiente establecida por el gobierno de los EE. UU. en 1974. El Congreso de los EE. UU. autorizó a la CFTC a gestionar y hacer cumplir la Ley de Bolsa de Productos Básicos de los EE. UU. de 1936 (*CEA) y las regulaciones promulgadas por ella. Principalmente responsable de supervisar los mercados de futuros de materias primas, opciones y futuros financieros y opciones de EE. UU.

El actual presidente de la CFTC de EE. UU., Rostin Behnam, dijo en una entrevista que existen diferencias obvias entre la CFTC y la SEC dirigida por Gary Gensler en el enfoque regulatorio de las criptomonedas. Él cree que muchos criptoactivos actuales son productos básicos en lugar de valores, como BTC y ETH. , y también criticó el enfoque de la SEC sobre la regulación de las criptomonedas: "Me opongo firmemente a la regulación. He hecho todo lo posible para ser transparente. También calificó la innovación financiera como de interés nacional y comparó la innovación criptográfica con otros" momentos emblemáticos en la estructura del mercado ". ”, como "el paso del comercio de piso al comercio electrónico hace 20 años".

Pero recientemente, la CFTC ha demostrado su estricta supervisión al mercado y ha aplicado sucesivamente tres proyectos DeFi que involucran derivados, incluidos Opyn, Inc., ZeroEx, Inc. y Deridex, Inc., tres empresas de blockchain con sede en EE. UU. impuso sanciones y finalmente aceptó la sanción y resolvió el asunto. En el pasado, todos podrían haber pensado que la CFTC era una agencia moderada y amigable debido a la aplicación de la ley por parte de la SEC y la actitud positiva de la CFTC, pero ahora todos se darán cuenta de que la supervisión de la CFTC será incluso más estricta en algunas áreas.

2. ETF al contado de Bitcoin

(1) ETF y ETF al contado de Bitcoin

ETF es un fondo de inversión de capital variable, el nombre completo es fondo indexado de capital variable cotizado en bolsa, también conocido como fondo cotizado en bolsa. Las carteras de inversión de ETF están en manos de empresas que emiten acciones de fondos (*propiedad parcial). Como producto de inversión indexado, es un fondo de inversión que puede rastrear un índice amplio y subsectores o sectores industriales del índice. Los ETF forman carteras de inversión basadas en los métodos de compilación de cada índice. Al negociar con ETF, puede completar transacciones en una serie de carteras de activos subyacentes, logrando así el propósito de diversificar el riesgo. Los ETF comunes incluyen acciones financieras, acciones de energía o materias primas.

Bitcoin Spot ETF invierte principalmente en activos al contado relacionados con Bitcoin. Bitcoin Spot ETF sigue el precio de Bitcoin, lo que permite a los inversores comprar y vender acciones de fondos en intercambios regulares, lo que les permite a los inversores comprar y vender acciones de fondos sin tener realmente criptomonedas. fluctuaciones de precios a continuación.

(2) Por qué el ETF al contado de Bitcoin es tan importante

ETF simplificará el proceso de inversión para los inversores y reducirá el umbral, y alentará a más inversores a utilizar ETF para invertir en Bitcoin. Además, la adopción de ETF al contado de Bitcoin proporcionará nuevos productos de inversión legales en el mercado financiero tradicional, con la ayuda; de los poderosos gigantes de los fondos Con su fuerza de ventas y expectativas de ingresos, se introducirán billones de fondos en el mercado como la criptomoneda más grande, la adopción del ETF al contado de Bitcoin impulsará el nacimiento de más productos compatibles con criptoactivos y entradas de capital, lo que generará más ingresos. promoviendo todo el desarrollo de la industria.

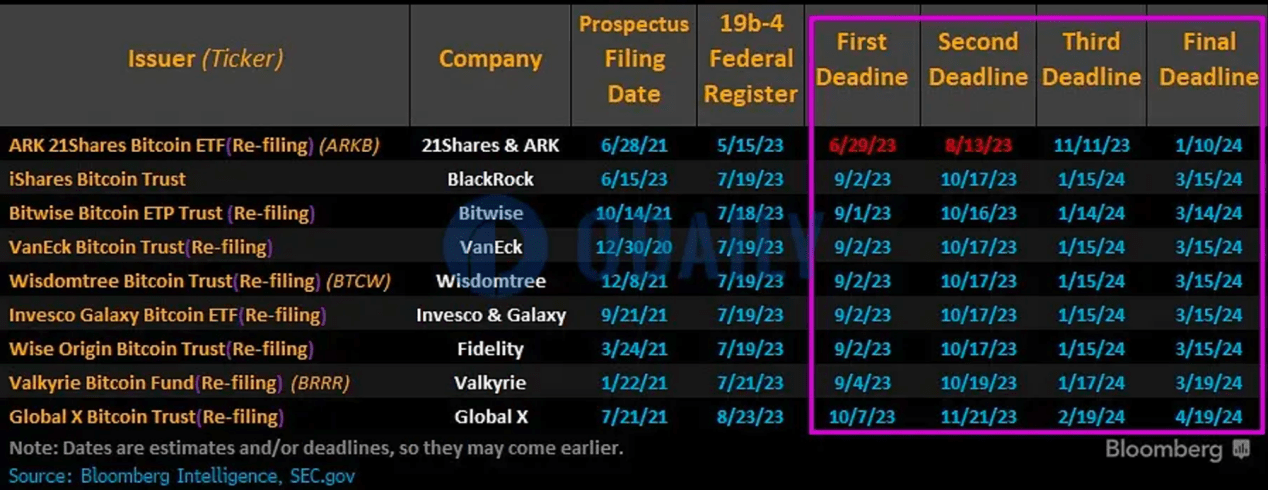

(3) Progreso actual de la ETF

En la actualidad, muchos gigantes de fondos estadounidenses han presentado solicitudes para ETF al contado de Bitcoin, incluidos BlackRock, Fidelity, ARK, Bitwise, WisdomTree, Valkyrie, etc. La SEC debe responder a los documentos de solicitud antes de cuatro fechas límite (*incluyendo Denegar, aprobar o aplazar ). La SEC no aprobó ninguna solicitud durante la primera fecha límite. A mediados de octubre, habrá un segundo momento para que muchas solicitudes tomen decisiones relevantes.

Fuente: Bloomberg, Daily Planet

El ex presidente de la SEC de EE. UU., Jay Clayton, el Wintermute Lianchuang Evgeny Gaevoy y otros magnates financieros estadounidenses han declarado que la aprobación de un ETF de Bitcoin al contado es inevitable y es sólo cuestión de tiempo. Aunque recientemente ha habido muchas voces que dicen que habrá buenas noticias sobre el ETF de Bitcoin en octubre, el autor cree que es probable que la aprobación formal sea el próximo año.

3. Otros

(1) Moneda estable

Este año, los republicanos del Comité de Servicios Financieros de la Cámara de Representantes de los EE. UU. propusieron un nuevo borrador regulatorio de las monedas estables, cuyo objetivo es transferir la jurisdicción de las monedas estables de la Comisión de Bolsa y Valores de los EE. UU. (*SEC) a los reguladores de bancos y cooperativas de crédito federales y estatales, pero en el Partido Demócrata La mayoría del Senado no lo aprobó; en agosto, el gigante mundial de pagos PayPal anunció el lanzamiento de la moneda estable en dólares estadounidenses PYUSD para transferencias y pagos. La moneda estable es emitida por Paxos Trust Co. y está respaldada por el dólar estadounidense. , bonos del Tesoro a corto plazo y equivalentes de efectivo al mismo tiempo. El 16 de agosto, Dante Disparte, director de estrategia del emisor del USDC Circle, pidió en una entrevista a Estados Unidos que promulgue una legislación monetaria estable lo antes posible.

(2) APR

Los RWA son una de las áreas de más rápido crecimiento en los Estados Unidos, y los RWA relacionados con los bonos del Tesoro de los EE. UU. se han convertido en un activo importante en el mundo de las criptomonedas. En un documento de trabajo del 8 de septiembre sobre tokenización de la Reserva Federal, se consideró que la tokenización es una Una innovación financiera nueva y de rápido crecimiento en el mercado, analizada desde tres perspectivas: escala, ventajas y riesgos, demuestra el creciente énfasis de la Reserva Federal en la tokenización de activos. El 7 de septiembre, los líderes de la industria en el mundo de las criptomonedas anunciaron el establecimiento de la Tokenization Alliance (*TAC), cuyos miembros fundadores incluyen Aave Companies, Centrifuge, Circle, Coinbase, Base, Credix, Goldfinch y RWA.xyz. Juntas, estas empresas se comprometen a incorporar a la cadena los próximos activos de un billón de dólares a través de la tokenización, la educación y la promoción de activos del mundo real.

(3) DeFi y NFT

Recientemente, DeFi y NFT han sido el foco de la aplicación de la ley por parte de las agencias reguladoras de EE. UU. Como se mencionó anteriormente, la CFTC aplicó tres protocolos DeFi y las tres empresas finalmente se declararon culpables y llegaron a un acuerdo en agosto y septiembre de este año, la SEC investigó por separado Impacto. , una empresa de entretenimiento con sede en Los Ángeles, Theory, LLC y Stoner Cats 2 LLC tomaron medidas regulatorias por vender valores no registrados, e Impact Theory, LLC llegó a un acuerdo con la SEC mediante el lanzamiento de una política de compensación para inversores.

Estados Unidos siempre ha tenido el sistema financiero más completo y estándares regulatorios extremadamente altos. Sin embargo, la razón por la que la industria ha criticado a Estados Unidos este año es que, en comparación con la introducción formal de nueva legislación en otros países y regiones, el La característica actual de las agencias reguladoras estadounidenses es que la incorporación de activos virtuales al sistema existente de supervisión y aplicación sin introducir formalmente nuevas regulaciones adecuadas para el desarrollo de la industria obstaculizará el desarrollo y la innovación de la industria del cifrado en los Estados Unidos. A pesar de esto, Estados Unidos todavía tiene empresas extremadamente innovadoras y grandes grupos de interés tradicionales involucrados en Web3, que continuarán promoviendo cambios regulatorios. Quizás los desarrollos regulatorios externos y las elecciones estadounidenses del próximo año sean nodos clave.

6. Japón y Corea del Sur: actores importantes en el mundo de los activos virtuales

1. Japón

Japón fue uno de los primeros países involucrados en las criptomonedas, pero en 2014, Japón experimentó uno de los reveses más graves de la industria: el mayor intercambio de Bitcoin del mundo, Mt. Gox, fue pirateado y cerrado. El incidente provocó que los inversores minoristas perdieran hasta 850.000 bitcoins, y el pago de la deuda provocado por el incidente no se ha resuelto durante nueve años. No hace mucho, el 21 de septiembre, el síndico a cargo del caso de quiebra de Mt Gox decidió posponer al acreedor. pagos por un año más. La fecha de pago original del 31 de octubre de 2023 se pospondrá a la nueva fecha de pago del 31 de octubre de 2024. Desde el incidente de Mt. Gox, Japón ha comenzado a implementar una supervisión más estricta de la industria de las criptomonedas y a adoptar políticas de control más claras que otros países como Estados Unidos. En 2017, Japón revisó la "Ley de Servicios de Pago" para incluir las criptomonedas. está incluido en el alcance regulatorio e implementa un sistema de licencias supervisado por la Autoridad de Servicios Financieros (*FSA).

Con el rápido desarrollo de la industria del cifrado en los últimos años, Japón también ha acelerado una serie de políticas positivas a partir de 2022. El 1 de junio de 2022, el primer ministro japonés, Fumio Kishida, emitió una declaración en la Cámara de Representantes en la que decía que "la llegada de la era Web3 puede liderar el crecimiento económico de Japón, y creo firmemente que Japón debe promover resueltamente este entorno desde una perspectiva política". ". Poco después, Japón estableció la Oficina de Políticas Web3 del Ministerio de Economía, Comercio e Industria, el Equipo de Proyecto Web3 del Partido Liberal Demócrata y otras agencias políticas para promover vigorosamente el desarrollo de Web3 en Japón.

En abril de 2023, el equipo del proyecto Web 3.0 del partido gobernante de Japón publicó un libro blanco en el que proponía recomendaciones para promover el desarrollo de la industria de cifrado de Japón. En junio de 2023, la Cámara de los Lores votó la "Enmienda a la Ley de Cuentas Finales" de Japón, convirtiéndose en el primer país del mundo en promulgar un proyecto de ley de moneda estable. La Conferencia de Desarrolladores de Ethereum "EDCON 2024" también se llevará a cabo en Japón.

2. Corea del Sur

Corea del Sur es uno de los países más entusiastas del comercio de criptomonedas. En 2017, el volumen de transacciones de este país con una población de más de 50 millones representó el 20% de todas las transacciones de Bitcoin y se convirtió en el mayor mercado de Ethereum en los años siguientes. , el gobierno de Corea del Sur impuso restricciones al comercio de criptomonedas y ha implementado una serie de políticas para combatir el comportamiento especulativo, como el acceso de los comerciantes y el registro regulatorio del intercambio. Sin embargo, en la actualidad, el comercio de criptomonedas todavía está de moda si un token gana entre la población de comerciantes coreanos. cotiza en una bolsa coreana. A menudo sucede que el precio del token en las bolsas coreanas es mucho más alto que en otras bolsas de todo el mundo, un fenómeno conocido como "prima del kimchi".

En la cálida atmósfera del cifrado, la regulación en Corea del Sur, al igual que en otros países y regiones, se ha acelerado en los últimos años. En junio de este año, la sesión plenaria de la Asamblea Nacional de Corea aprobó la "Ley de Protección del Usuario de Activos Virtuales", que introdujo un sistema regulatorio para los activos virtuales y se espera que ayude a proteger a los usuarios del mercado de activos virtuales y establecer un sistema sólido, estandarizado y orden de mercado transparente. La Comisión de Servicios Financieros de Corea del Sur se preparará para la segunda fase de legislación sobre activos virtuales. El proyecto de ley se implementará un año después del proceso de emisión del gobierno, previsto para julio de 2024.

Recientemente, la industria blockchain de Corea también se ha estado implementando activamente a nivel de infraestructura. El 12 de septiembre, tres grandes compañías de valores, Shinhan Investment Securities, KB Securities y NH Investment Securities, formarán la "Token Securities (*ST) Security Token Alliance". y comenzaron a construir infraestructuras de forma conjunta. El 21 de septiembre, la ciudad de Busan, Corea del Sur, aprobó el plan "Plan de promoción del establecimiento del intercambio de activos digitales de Busan y cronograma futuro". Está previsto que el intercambio se establezca en noviembre y se inaugure oficialmente en la primera mitad de 2024. Además, la ciudad de Busan también ha propuesto un plan para convertir la ciudad de Busan en una "ciudad blockchain" con la plataforma de comercio de activos digitales de Busan como centro, y establecer un fondo de innovación blockchain de 100 mil millones de wones (*aproximadamente 75 millones de dólares estadounidenses).

7. G20 - Defensor del marco regulatorio global de activos virtuales

La regulación actual de los activos virtuales se caracteriza por estándares inconsistentes y regulaciones específicas en varios países y regiones, lo que hace que la operación y el desarrollo de proyectos y empresas sean más difíciles y costosos, y también brinda a los especuladores espacio para el arbitraje regulatorio. Como organización de foro de cooperación económica que representa el 85% del PIB total del mundo, el 80% del volumen comercial total y 2/3 de la población total, el G20 también defiende activamente un marco regulatorio global unificado de activos virtuales.

El 9 de septiembre de 2023, los líderes de los estados miembros del G20 acordaron las recomendaciones anteriores del Consejo de Estabilidad Financiera (*FSB) y el Fondo Monetario Internacional (*FMI) sobre las actividades y mercados de criptoactivos, así como la regulación y supervisión de monedas estables globales La reunión de octubre discutirá cómo avanzar en la hoja de ruta propuesta por el FSB. En la Cumbre de Nueva Delhi el 11 de septiembre, los líderes de los estados miembros del G20 alcanzaron un consenso sobre la rápida implementación de un marco transfronterizo para activos cifrados. El marco facilitará el intercambio global de información sobre criptoactivos a partir de 2027, y los países intercambiarán automáticamente información sobre el comercio de criptomonedas entre diferentes jurisdicciones anualmente, incluidas las transacciones realizadas en intercambios de criptomonedas y proveedores de billeteras no regulados. (*El G20 está formado por veinte partes, entre ellas China, Argentina, Australia, Brasil, Canadá, Francia, Alemania, India, Indonesia, Italia, Japón, Corea del Sur, México, Rusia, Arabia Saudita, Sudáfrica, Turquía, el Reino Unido, Estados Unidos y la Unión Europea)

La promoción de los activos virtuales por parte del G20 es positiva, pero el G20 se caracteriza por la integración de múltiples ideologías políticas e intereses complejos. También se encuentra actualmente en un ciclo de desglobalización de competencia entre grandes potencias. promover políticas que se implementen sustancialmente. Los avances serán lentos.

8. Resumen

1. El costo actual de las aplicaciones regulatorias para las empresas de cifrado sigue siendo alto. Aunque varios países y regiones han presentado proyectos de ley, cada país tiene diferentes definiciones, clasificaciones y métodos regulatorios de activos virtuales para las empresas de cifrado y las inversiones individuales, es necesario adaptar diferentes reglas en diferentes regiones para cumplir con el cumplimiento.

2. Los activos virtuales son innovadores y especiales, y son más adecuados para establecer nuevas regulaciones de supervisión. El ciclo de vida de los activos virtuales pasa por múltiples etapas, como minería, participación, emisión, negociación, transferencia, pago, préstamos, derivados, etc. Las categorías de activos también son complejas; por ejemplo, un token tiene atributos de pago, seguridad y utilidad. al mismo tiempo, si la supervisión clasifica los activos virtuales en el marco regulatorio existente no revisado, será difícil adaptarse al desarrollo actual de la industria. Deben adoptarse nuevas regulaciones y métodos de supervisión basados en las características ampliamente reconocidas de los activos virtuales. Cómo equilibrar la supervisión y el desarrollo pondrá a prueba la sabiduría del juego entre el gobierno y la industria.

3. La ruta regulatoria de la integración y el cambio es el único camino a seguir. En 2024, comenzarán a implementarse oficialmente más proyectos de ley de supervisión de activos virtuales y el proceso de adaptación a la supervisión será relativamente largo y difícil. Sin embargo, el mercado actual quiere inyectar nueva liquidez y aplicaciones a gran escala, al mismo tiempo que integra la supervisión y cambia. El sistema existente y los sistemas existentes se convierten en el único camino.